Элементами общефирменного планирования являются отдельные планы подразделений, планы факторного развития и отдельные части процесса планирования. Взаимосвязь между подразделениями компании осуществляется на основе координации деятельности на горизонтальном уровне. Вместе с тем единое направление плановой деятельности, общность целей всех элементов компании становятся возможными в рамках вертикального единства подразделений, т.е. единства в рамках управленческой иерархии (например организация в целом => продуктовое подразделение <=> цех О бригада), их интеграции. [c.56]

Понятие эксперимента с моделью. Экстремальный и факторный эксперимент с моделью. Испытания и доработки инвестиционного проекта по результатам моделирования и эксперимента. Оптимальные планы экспериментов. [c.76]

Чистая продукция входила в число показателей, устанавливаемых предприятиям ГДР в годовом, квартальном и месячном планах. Вместе с проектом плана предприятия и комбинаты представляют плановую величину чистой продукции, включая элементы ее начисления. Для оценки проектов планов вышестоящие органы используют факторные расчеты чистой продукции, ежеквартально проводимые на предприятиях и комбинатах. После утверждения народнохозяйственного задания показатель чистой продукции доводят до предприятий в виде государственного требования. [c.50]

Эти показатели используют также для оценки прогрессивности оборудования. Показатели структуры парка измеряют в долях единицы или в процентах. При перспективном планировании такие показатели рассчитывают при сочетании метода экстраполяции и факторного метода, а также прямым счетом на основе плана развития отрасли. [c.171]

Факторный - изучаются факторы, влияющие на тот или иной показатель плана, а затем рассчитывается изменение за счет каждого фактора итогового показателя, например, производительности труда в зависимости от изменений в объеме производства и численности работников. [c.16]

Индексный — расчет влияния тех или иных факторов на показатели плана, но в отличие от факторного метода, он оперирует относительными величинами. [c.16]

Функционирование данного блока базируется на принципе динамического дополнения. Конкретно он воплощается в последовательном обогащении системы накопленных знаний о механизме действия факторов, влияющих на качество продукции, на основе производственного, исследовательского опыта, обобщения содержания научных публикаций патентов, проектов и т.п. В практическом плане принцип динамического дополнения означает, что всегда существует некоторый (иногда очень большой) разрыв между достигнутым и потенциально достижимым уровнем качества. Постепенно обогащая опытом систему факторного анализа уровня качества, можно добиться его систематического повышения. [c.118]

В качестве еще одного параметра эффективности интеграции необходимо использовать следующий показатель - относительный экономический эффект, полученный как отношение темпов роста прибыли к темпам роста совокупных затрат производства и реализации продукции. Также предлагаются методы факторного подхода к оценке социально-экономической эффективности формирования ИХС, здесь социальная эффективность определяется с учетом факторов занятости, роста уровня жизни и т.д. В ряде источников также рассматривают как эффекты интеграции параметры, связанные с экономией на инвестициях и вложениях. Так, считают, что после слияния капитала отпадает необходимость создавать новые производственные площади и развивать инфраструктуру. Не оспаривая важность этих параметров, следует отметить, что стратегическими являются эффекты бюджетного плана, такой, например, как прирост национального дохода и его отнесение к приросту затрат живого и овеществленного труда. [c.225]

Результаты факторного анализа показывают, что план по выпуску продукции перевыполнен за счет увеличения количества оборудования и выработки продукции за I машино-час. Сверхплановые целодневные, внутрисменные простои оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции на сумму 11 077 тыс. руб., или на 13,8% по отношению к плану. Следовательно, данное предприятие располагает резервами увеличения про изводства продукции за счет более полного использования оборудования. [c.156]

После этого нужно проанализировать выполнение плана по уровню данного показателя и установить факторы его изменения (рис. 11.2), для чего используется следующая факторная модель [c.181]

Существует много методов оценки напряженности заданий коэффициентный метод оценки напряженности плана по темпам роста к предыдущему периоду метод оценки напряженности плана с точки зрения нормативного использования производственных ресурсов метод применения апостериорного статистического критерия качества планирования. Для этих же целей широко применяются методы линейного программирования, объективно обусловленные оценки В. Новожилова, вытекающие из процедуры решения двойственных задач линейного программирования. В последние годы для оценки напряженности плана разработаны специальные методики, базирующиеся на методах теории статистических распределений, компонентного анализа, современного факторного анализа, других математико-статистических методах. [c.236]

Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов [c.237]

В основе алгоритма лежит принцип разложения общего отклонения фактического объема производства продукции от плана или предшествующего периода на сумму факторных отклонений [c.237]

Индексы — относительные величины, характеризующие соотношение явлений во времени, пространстве и по сравнению с планом. Различают индексы индивидуальные, общие, агрегатные, факторные, переменного и фиксированного состава. Индексы применяют для характеристики динамики сложных совокупностей и измерения роли отдельных факторов в динамике обобщающих показателей хозяйственной деятельности. Метод построения общих индексов, позволяющих соотносить по- [c.273]

Метод дробления приращений факторов. В анализе хозяйственной деятельности наиболее распространенными являются задачи прямого детерминированного факторного анализа. С экономической точки зрения к таким задачам относится проведение анализа выполнения плана или динамики экономических показателей, при котором рассчитывается количественное значение факторов, оказавших влияние на изменение результативного показателя. С математической точки зрения задачи прямого детерминированного факторного анализа представляют исследование функции нескольких переменных. [c.128]

К статическим типам задач интегрального метода факторного анализа следует относить расчеты, связанные с анализом выполнения плана или динамики (если сравнение производится с предшествующим периодом) показателей. В этом случае данных об изменении факторов внутри анализируемого периода нет. [c.132]

Приведенные в табл. 13.27 расчеты наглядно показывают, что снижение фактической прибыли по сравнению с ожидаемой произошло за счет невыполнения плана по производству готовых лекарственных средств, возникновения брака, увеличения доли общехозяйственных расходов. Однако существенные резервы увеличения прибыли скрыты в улучшении структуры продукции и затрат на ее производство, а также в снижении расходов на обслуживание этого производства и управленческих цеховых расходов. Аналогичным образом следует провести факторный анализ прибыли, получаемой от производства в ампульном цехе медикаментов, по завершении которого следует обобщить полученные результаты расчетов в виде свода резервов увеличения производственной прибыли (табл. 13.28). [c.499]

Преимущество этого способа состоит в том, что при его применении не обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период. [c.114]

Исследование корреляционных соотношений имеет огромное значение в АХД. Это проявляется в том, что значительно углубляется факторный анализ, устанавливаются место и роль каждого фактора в формировании уровня исследуемых показателей, углубляются знания об изучаемых явлениях, определяются закономерности их развития и как итог - точнее обосновываются планы и управленческие решения, более объективно оцениваются итоги деятельности предприятий и более полно определяются внутрихозяйственные резервы. [c.129]

В связи с тем что план был недовыполнен по всем факторным показателям (табл. 7.11), уровень рентабельности понизился на 2,09 %. [c.154]

Результаты факторного анализа показывают, что план по выпуску товарной продукции перевыполнен за счет увеличения количества оборудования и выработки продукции за один машинно-час. Сверхплановые целодневные, внутрисменные простои оборудования и снижение коэффициента сменности вызвали уменьшение объема товарной продукции на сумму [c.344]

Сравнение результатов факторного анализа рентабельности по формулам (20.1) и (21.6) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На анализируемом предприятии план по реализации продукции в условно-натуральном выражении выполнен на 99,12 %, что привело к увеличению доли постоянных затрат от 31,87 до 32,85 % и снижению рентабельности на 0,35 %. [c.551]

Полный факторный план предполагает, что выполняются опыты со всеми возможными сочетаниями факторов. Например, пусть изучается влияние на сбыт цены двух уровней — 100 и 120 руб. и издержек на рекламу двух уровней — 1000 и 2000 руб. в день. Тогда план должен включать четыре опыта при следующих сочетаниях цены и расходов 1) 100 руб. и 1000 руб. в день 2) 100 руб. и 2000 руб. в день 3) 120 руб. и 1000 руб. вдень 4) 120 руб. и 2000 руб. вдень. Каждый опыт может повторяться необходимое для достоверной оценки число раз. [c.41]

С позиции характеристики предприятия для внешних пользователей, а также его топ-менеджеров и функциональных руководителей наибольший интерес представляет именно анализ финансово-хозяйственной деятельности. Его определение проще всего дать путем формулирования содержания этого научно-практического направления. В содержательном плане анализ финансово-хозяйственной деятельности предприятия представляет собой целенаправленную деятельность аналитика, состоящую в идентификации показателей, факторов и алгоритмов и позволяющую, во-первых, дать определенную формализованную характеристику, факторное объяснение и/или обоснование фактов хозяйственной жизни как имевших место в прошлом, так и ожидаемых или планируемых к осуществлению в будущем, и, во-вторых, систематизировать возможные варианты действий. Приведем краткую характеристику ключевых терминов данного определения. [c.27]

Методы элементарной математики используются в обычных традиционных экономических расчетах при обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, при балансовых расчетах и т.д. Выделение методов классической высшей математики обусловлено тем, что они применяются не только в рамках других методов, например, методов математической статистики и математического программирования, но и самостоятельно. Так, факторный анализ изменения многих экономических показателей может быть осуществлен с помощью дифференцирования и интегрирования. [c.25]

При этом следует учитывать, что методика факторного анализа применима как при анализе показателей прибыли за отчетный период, так и при обосновании плана. [c.355]

При аддитивном типе факторной системы влияние факторных показателей на результативный определяется прямым счетом - путем сравнения соответствующих фактических показателей с их базисным значением (в нашем примере - с планом). [c.380]

Схема 18. Блок-схема факторного анализа факт-план отклонений [c.146]

Математически вышеприведенную блок-схему факторного анализа отклонения совокупной величины ОПР от плана можно представить следующим образом. Допустим, рассматривается такая статья общепроизводственных расходов, как оплата труда обслуживающего персонала. При этом базой распределения является фонд оплаты труда основного производственного персонала. По итогам бюджетного периода учетные данные предприятия для проведения план-факт анализа отклонения ОПР являются следующими (см. табл. 28). [c.147]

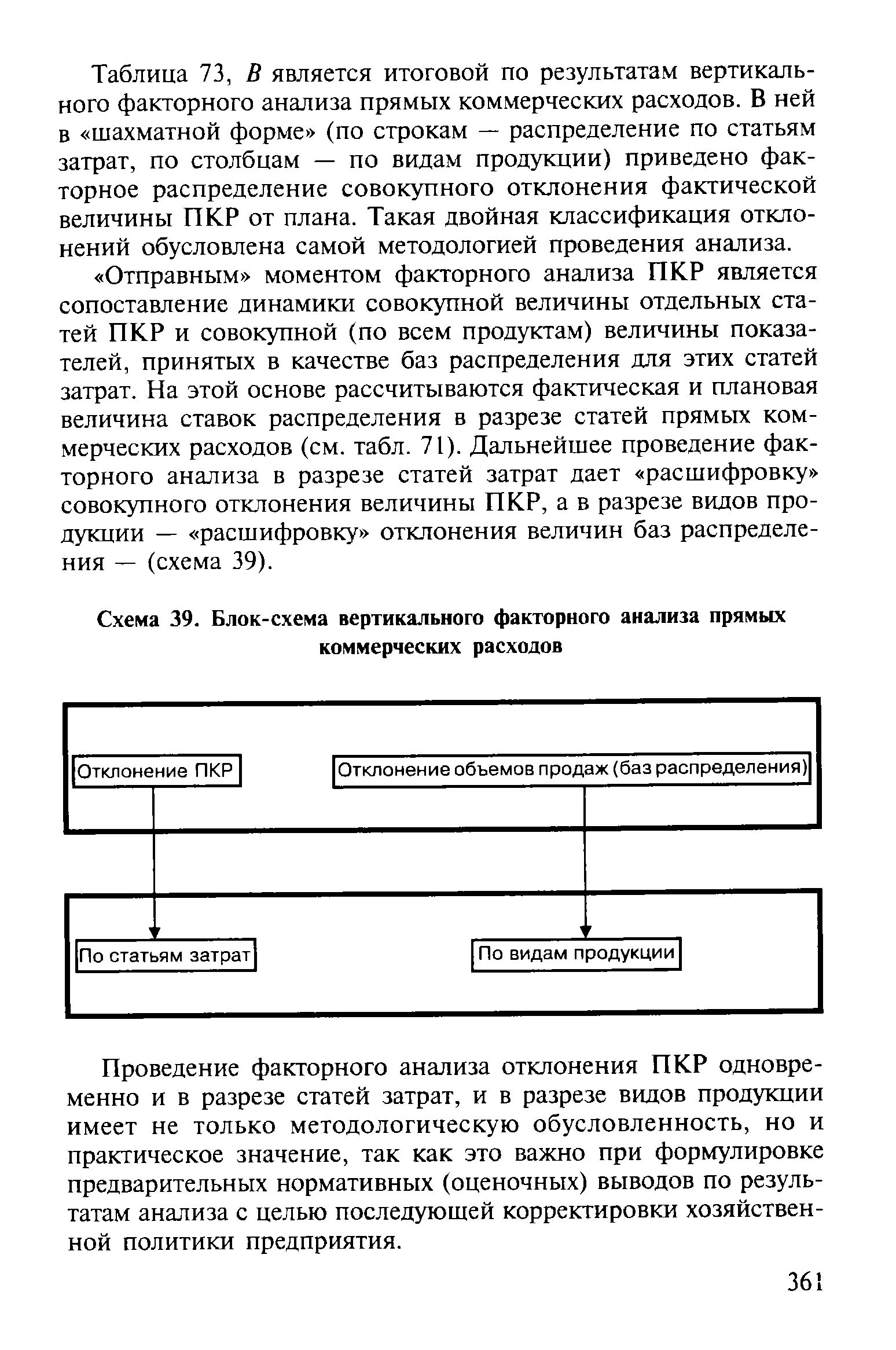

Анализ исполнения операционного бюджета исследует причины отклонения фактической величины показателя конечных финансовых результатов деятельности предприятия (чистой прибыли) от планового значения данного показателя по итогам завершившегося бюджетного периода. Методологически первой стадией комплексного анализа исполнения операционного бюджета является проведение вертикального факторного план-факт анализа. [c.323]

Схема 38. Вертикальный факторный план-факт анализ деятельности [c.324]

Налог на прибыль и НДС за бюджетный период оказались меньше запланированного, что может являться как следствием меньшего объема операций предприятия, чем было заложено в плане, так и результатом эффективной налоговой политики предприятия (уменьшенной реальной ставки начисления налога вследствие использования льгот, применения легальных схем ухода от налогообложения и пр.). Анализ отклонений в разрезе отдельных видов налогов производится путем факторного разложения совокупного отклонения по данному налогу на отклонение базы начисления и отклонение ставки начисления [c.327]

Как отмечалось в параграфе 5.6 главы 5, адекватность выбора базы распределения для отдельных статей ПКР определяет не только достоверность собственно учетных данных в части определения полных переменных затрат в реализации отдельных видов продукции, но и качество результатов и нормативных выводов план-факт анализа по итогам завершившегося (отчетного) бюджетного периода. Для иллюстративности данного тезиса проведем факторный анализ при различных вариантах показателей, выбранных в качестве базы распределения, и сравним полученные результаты. [c.347]

Из табл. 67 следует, что по всем трем продуктам отклонение ПКР за отчетный бюджетный период было благоприятным (экономия), причем по продукту А присутствует как отклонение за счет базы распределения, так и отклонение за счет ставки распределения (оба факторных отклонения являются благоприятными). По продуктам Б и В благоприятное отклонение ПКР достигнуто целиком за счет интенсивного фактора (ставки распределения) — тот же самый объем продаж, что и по плану, обеспечивается за счет меньшей величины прямых коммерческих расходов. [c.348]

| Таблица 73, В является итоговой по результатам вертикального факторного анализа прямых коммерческих расходов. В ней в шахматной форме (по строкам — распределение по статьям затрат, по столбцам — по видам продукции) приведено факторное распределение совокупного отклонения фактической величины ПКР от плана. Такая двойная классификация отклонений обусловлена самой методологией проведения анализа. |  |

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Повышение его уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, пронести межхозяйственпые сравнения и установить факторы изменения его неличины. Для тгого можно использовать следующую факторную модель [c.173]

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид [c.215]

Общие фактические затраты на всю добычу нефти и газа по этому НГДУ составили в год 19 372 тыс. руб. против 19 399 тыс. руб. по плану. Разность в 27 тыс. руб. объясняется следующим. Во-первых, увеличился объем добычи нефти и газа с 2636 до 2673 тыс. т. При плановой себестоимости добычи нефти и газа это привело к росту затрат на (1809,0-1802,2) 8,34 + (863,964 — 833,72) 5,24 = = +215 тыс. руб. Во-вторых, снизилась себестоимость 1 т добычи нефти и газа. По теории факторного анализа влияние изменения качественного признака следует оценивать в связи со значением. объемных величин в отчетном периоде. Тогда снижение уровня себестоимости добычи нефти и газа привело к уменьшению затрат против плана на (8,23 — 8,34) 1809 + (5,19 — 5,24) 863,964 =-= — 242 тыс. руб. [c.53]

Важнейшее направление анализа прибыли — определение влияния факторов на невыполнение плана по прибыли по методике факторного анализа, разработанной А.Д. Шереметом и Р.С. Сайфулиным. Мы предлагаем расширить перечень факторов для подсчета их влияния на изменение прибыли в сравнении с запланированной величиной. Наряду с такими факторами, как объем и структура выпуска продукции, цена на продукцию, ее себестоимость, структура затрат на производство продукции, следует исследовать влияние экономии или перерасхода по прямым материальным и трудовым затратам, расхода на обслуживание производства, управление, а также величины потерь от брака. В целом это позволит расширить поиск внутрихозяйственных резервов по оптимизации прибыли. Исходной информацией для проведения такого исследования служат данные табл. 13.24. [c.493]

Дифференцирование — построение факторной модели приращения функции путем разложение ее в ряд Тейлора. Приращение представляется в виде ДДх.) = Е[(Э/7Эх) Дг], здесь F(x) — приращение функции Т7аргументов х., / — номера аргументов функции, 3F/3x — частные производные функции по аргументам л , Ах — приращения аргументов, значком обозначено суммирование по всем аргументам. Например, если прирост производства обусловлен приростом производительности труда и численности работников, то можно построить модель В = Р х Аи + п х д/>, где Д — прирост объемов производства, Р — плановая производительность, п — плановая численность работников, ДР и Ди — прирост производительности и численности по сравнению с планом. [c.71]

Является основной задачей детерминированного факторного анализа ее С бщая постановка имеет вид Пусть у =f(xj, X2,..., х ) жестко детерминированная модель, характеризующая изменение результативного показателя у от п факторов. Пусть все показатели получили приращение А (например, в динамике, по сравнению с планом, по сравнению с эталоном) [c.86]