Метод учетной нормы прибыли состоит в оценке прибыли, которая будет получена за период реализации проекта. Предпочтение отдается проекту, который обеспечивает больший уровень рентабельности капиталовложений, определяемый как отношение прибыли к сумме капиталовложений. [c.128]

Еще один вопрос связан с альтернативностью принятия решения о выдаче и получении кредита. В зарубежной литературе он основывается на критерии дисконтированной стоимости. Последний характеризует рентабельность капиталовложений, которая при выборе решений сопоставляется с величиной ссудного процента [8]. [c.190]

Величина Е—Еу, при которой проект вложений представляет собой нейтральную операцию, в зарубежной практике принято называть нормой рентабельности капиталовложений. Все проекты капиталовложений можно ранжировать по величине Е , наилучшим будет тот, который характеризуется наибольшей нормой рентабельности. [c.139]

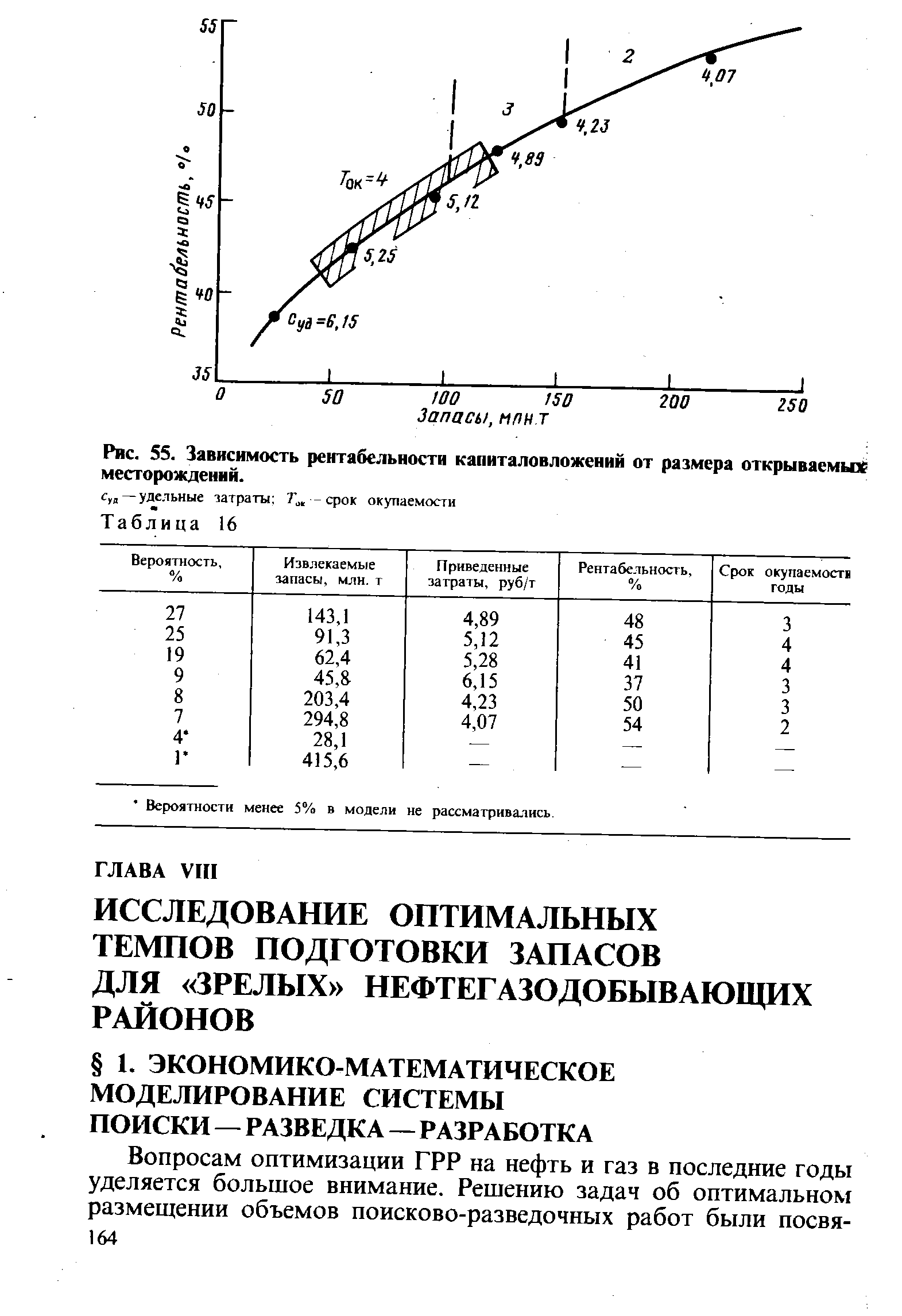

На рис. 55 показана зависимость рентабельности капиталовложений от размера открываемых месторождений, штриховкой выделена зона наиболее вероятных значений показателей удельных затрат суд и срока окупаемости Гок. [c.163]

| Рис. 55. Зависимость рентабельности капиталовложений от размера открываемых месторождений. |  |

Рентабельность капиталовложений (табл.28) определяют как отношение прибыли к сумме капиталовложений. [c.103]

После получения положительного решения местного органа исполнительной власти о предварительном согласовании места размещения объекта строительства с учетом требований органов исполнительной власти, на основе исходных данных, полученных от местных органов государственного надзора и соответствующих служб местной администрации, Заказчик организует разработку "Обоснования инвестиций в строительство", которую поручает организации, имеющей лицензию на право проведения работы. В этом документе на основе вариантных решений должно быть представлено полное техническое и экономическое обоснование проекта для принятия окончательного решения об инвестировании. Материалы должны содержать подробное описание проекта, в том числе мощность объекта, применяемые технологии, местоположение объекта строительства, ожидаемые производственные затраты и объемы необходимых инвестиций, ожидаемые прибыли, рентабельность капиталовложений. [c.79]

Определение рентабельности капиталовложений индексным методом, называемым также методом последовательного дисконтирования текущих затрат, имеет целью оцепить планы капиталовложений путем сравнения размера будущего дохода по ним (или годовой экономии в затратах) со стоимостью финансирования капиталовложений. Этот метод определения рентабельности показывает величину процента, на который фирма должна была бы вложить капитал, необходимый для приобретения данного оборудования, с тем чтобы отдача на капитал была той же. [c.623]

Рекламация 144, 169, 170 Рентабельность капиталовложений 57 [c.252]

Р — рентабельность, РД — рентабельность договора, РК — рентабельность капиталовложений, РП — рентабельность реализованной продукции, РТ — рентабельность товарной продукции, РЕ — ресурсы [c.190]

РЕНТАБЕЛЬНОСТЬ КАПИТАЛОВЛОЖЕНИЙ — отношение суммарной прибыли, приносимой инвестициями, к величине инвестиций. [c.339]

Принцип рентабельности капиталовложений. Для любых капиталовложений необходимо выбирать наиболее дешевые [c.115]

В этом методе искомым оценочным показателем является такое значение норматива рентабельности капиталовложений, при котором обеспечивается равенство нулю интегрального экономического эффекта за весь инвестиционный период [c.556]

Тогда, если внутренний коэффициент эффективности проекта превышает пороговое значение рентабельности капиталовложений, установленное для данного инвестиционного проекта, то проект считается экономически выгодным. В противном случае он отвергается по экономическим соображениям. [c.556]

Обратным сроку окупаемости является показатель рентабельности капиталовложений, т.е. первоначальных затрат [c.237]

Критерии эффективности (рентабельности) капиталовложений определяются величиной дохода на единицу капиталовложений. Следует различать норму хозрасчетной (финансовой) рентабельности, или годовую прибыль на единицу вложений, осуществляемых предприятием, и норму эффективности с позиции общества, или годовую прибыль (чистую продукцию) на единицу вложений. [c.460]

Такие принципы ценообразования обеспечат потребителям конкретных регионов выбор энергоносителей на конкурентных условиях, позволят поставщикам газа возмещать эксплуатационные издержки по добыче газа, а также затраты основного капитала (в т.ч. обеспечивать разумную рентабельность капиталовложений), обеспечат через тарифы по транспорту газа учет затрат по его доставке по географическим районам и группам потребителей. Новая ценовая политика приведет к постепенной отмене практики перекрестного субсидирования среди групп потребителей, и, прежде всего, населения. [c.42]

Постоянное повышение качества стало экономической закономерностью, одним из интенсивных факторов повышения эффективности производства. Экономический смысл повышения качества продукции и труда состоит в его влиянии на основные технико-экономические показатели деятельности предприятий объем производства, прибыль, рентабельность, производительность труда, улучшение использования всех видов производственных ресурсов и капиталовложений. [c.111]

Нефтеперерабатывающая промышленность мира в 90-е годы столкнулась с такой серьезной проблемой как недостаток инвестиций. Снижение цены нефти в 1986 году в сочетании с вялым ростом спроса на нефтепродукты привели к снижению размеров прибыли нефтеперерабатывающих компаний. Рентабельность нефтедобычи и нефтепереработки в настоящее время в два и более раз ниже рентабельности неэнергетических отраслей, а сроки окупаемости капиталовложений в нефтепереработке гораздо больше. Все это не способствует притоку инвестиций. Масштабы их в нефтеперерабатывающую промышленность Западной Европы, Северной Америки и Японии в 90-е годы существенно сократились. [c.66]

Итак, в течение четырех последних десятилетий на мировом рынке черных металлов наблюдается постоянно нарастающее обострение конкуренции. Главным фактором ее обострения является большая инерционность развития, свойственная черной металлургии. Большая продолжительность инвестиционных циклов в отрасли делает неизбежным возникновение следующего феномена металлургические компании принимают решение о крупных инвестиционных проектах в условиях благоприятного для металлургии инвестиционного климата, а реализация проектов завершается в изменившихся, сильно ухудшившихся условиях, предсказать которые компаниям не удается. Ухудшение народнохозяйственных условий ведет к снижению рентабельности инвестиций, растягиваются и без того длительные сроки окупаемости капиталовложений. Иначе говоря, металлургические компании, осуществляющие крупные инвестиционные проекты, все чаше принуждают себя к длительной работе в условиях предельно жестких финансовых ограничений. Компании лишаются всякой возможности маневра ресурсами, попадают в полное подчинение жестким требованиям рынка. Металлургические компании имеют меньшую свободу выбора, меньшую свободу действий, чем компании многих других секторов мировой экономики. Можно совершенно определенно утверждать, что крупные инвестиционные проекты в черной металлургии в настоящее время связаны с огромным риском (чаще всего неоправданным). [c.70]

Установки менеджмента , столь различные в Японии и США, связаны со способами финансирования. Главный источник финансирования американских корпораций — рынок ценных бумаг (преимущественно акций). Курсовая стоимость акций, а следовательно, приток средств от их продажи прямо зависят от текущих показателей рентабельности, публикуемых в отчетах корпораций. Поэтому американские фирмы ориентируются на конъюнктуру рынка ценных бумаг. Главный источник финансирования японских корпораций — банковский и коммерческий кредит (ссуды и учет векселей под реализацию продукции). Относительная независимость японских фирм от текущей рентабельности дает им большую свободу в учете долгосрочной динамики товарных рынков. Это основа масштабных капиталовложений, обеспечивающих развитие массового производства. (Прим. перев.). [c.77]

Как приходится фирме решать, будут ли те или иные капиталовложения рентабельными Ей следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить ее с размером инвестиций. Это и есть критерий чистой дисконтированной стоимости (NPV) инвестируйте, если ожидаемые доходы больше, чем издержки на инвестиции. [c.411]

Эффективность - понятие многогранное. Поэтому в разных целях на предприятиях применяют довольно большое число экономических показателей. К числу важнейших относят показатели рентабельности, прибыли, срока окупаемости капиталовложений, производительности труда, фондоотдачи и себестоимости продукции. Каждый из них характеризует отдельные аспекты многопланового понятия эффективности работы предприятия. Более детально все связанные с этим вопросы будут рассмотрены в гл. 8. [c.25]

В разделе Технико-экономическая часть определяются технико-экономические показатели разработки месторождения (общие объемы и удельные капитальные вложения, эксплуатационные затраты и себестоимость единицы продукции, трудовые затраты, производительность труда и т. д.) по различным вариантам с расчетом по ним приведенных затрат, проводится экономическая оценка вариантов с целью выбора наиболее рационального из них. При этом рекомендуемый вариант сравнивается по его показателям со среднеотраслевыми данными разработки месторождений (по удельным капитальным затратам и нормативному коэффициенту эффективности капиталовложений, себестоимости продукции, производительности труда, рентабельности и т. д.), [c.207]

В процессе бюджетирования рассчитывается бюджет компании по всей совокупности операционных и финансовых бюджетов (кроме бюджета капиталовложений) и оценивается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов компании (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, необходимо реализовать сценарий что — если для оценки влияния основных параметров бюджетов и заложенных при планировании нормативов при их изменении. [c.101]

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет. [c.91]

Диверсификация финансовых вложений относится к области стратегических финансов. Ее цель — долгосрочная прибыльность. Она зависит от портфельной стратегии и оптимизации капиталовложений. Чтобы оценить эффективность стратегии финансов, нельзя ограничиваться исследуемыми в процессе оперативного регулирования показателями. Одинаковые уровень рентабельности, состав и структура производства не позволяют судить о финансовом состоянии предприятия, так как не дают представления о качестве вложений. В перспективе имеет значение отношение капитала к величине оборота, оборот на одного работающего, доля аккумулируемой прибыли, направляемой на цели расширенного воспроизводства. Во всех случаях имеет значение величина прибыли на вложенный капитал. [c.149]

В соответствии с экономич. политикой пр-ва в х-ве страны наряду с гос. сектором допускается существование смешанного и частного секторов. Гос. сектор постепенно должен будет охватить развитие инфраструктуры (дорожной и ж.-д. сети, портов, морских, речных и воздушных перевозок), эксплуатацию энер-гетич. ресурсов во всех формах. К гос. сектору относятся также все виды экономич. деятельности, контроль за к-рыми необходим в интересах внутр. или внеш. безопасности страны на гос. сектор возлагается обязанность контролировать крупную пром-сть. Кроме того, к компетенции гос. сектора отнесены эмиссия денег, все банковские и валютные операции, а также внеш. торговля. В смешанном секторе намечается использование гос. ассигнований и частных капиталовложении в совместных предприятиях. Создание предприятий смешанного характера предполагается в тех случаях, когда требуются значит, объёмы капиталовложений и большое количество высококвалифицированных специалистов. Частные капиталовложения могут осуществляться как иностранными, так и нац. предпринимателями. Масштабы их определяются такими факторами, как объём необходимых капиталовложений, форма управления предприятиями и преим. доля гос-ва (минимальная доля гоо. средств в общих капиталовложениях предусматривается в размере 50%). Предполагается существование таких предприятий в течение более или менее длит, времени постепенно они будут преобразовываться в гос. компании. Продолжительность этого периода ставится в зависимость гл. обр. от возможности выкупа гос-вом доли частных предпринимателей па основе договорённости, рентабельности капиталовложений, размеров амортизационных отчислений, сроков, необходимых для подготовки нац. кадров, к-рые смогут обеспечить эффективное руководство данным предприятием, и от условий рынка, потребляющего продукцию производственного предприятия смешанного сектора. [c.307]

Предлагаемое вашему вниманию руководство должно не только оказать вам помощь при составлении бизнес-плана, но и дать краткие сведения о современных методах менеджмента и основах экономики предприятий. Предметный указатель облегчит пользование книгой. Приложенный к ней D-ROM содержит варианты оглавления и резюме (Exe utive Summary) для вашего бизнес-плана, а также файлы, необходимые для правильного оформления раздела Финансы и расчета рентабельности капиталовложений. [c.9]

Неоклассическая теория непосредственно не имеет дела с вопросами собственно роста. Однако, исходя из базисных постулатов этой теории, есть основания предположить, что неоклассика не рассматривает проблему роста как реальную проблему. Если выпуск продукции определен объемом капитала, вещественного и человеческого, и в неоклассическом мире мы можем увеличить объем капитала путем осуществления инвестиций в зависимости от рентабельности капиталовложений, то не существует никакого фиксированного фактора роста. Редкость ресурсов можно преодолеть за счет инвестиций в новые технологии, а любую другую редкость — за счет инвестиций в новые знания, чтобы преодолеть потенциальный фиксированный фактор. Но, конечно, это неоклассическое рассуждение, как уже отмечалось, обходит молчанием самые интересные вопросы. Если называть вещи своими именами, то последние неоклассические модели роста, построенные на росте отдачи (Роумер, 1986) и накоплении вещественного и человеческого капитала (Лукас, 1988), в решающей мере зависят от существования молчаливо подразумеваемой структуры стимулов, которая приводит модель в движение. К этому же выводу в неявном виде приводит исследование Баумола (1986), который пытается выявить конвергенцию только среди шестнадцати развитых стран (которые имеют примерно одинаковую структуру стимулов), но отнюдь не среди государств с централизованно планируемой экономикой или среди слаборазвитых стран (имеющих явно иную структуру стимулов). Для меня представляется пустым занятием искать объяснения различиям в историческом опыте разных стран или нынешним различиям в функционировании передовых, централизованно планируемых и слаборазвитых стран, не привлекая основанную на институтах систему стимулов в качестве существенного элемента этих исследований. [c.170]

Принцип рентабельности капиталовложений — для капи-таловложенийчнеобходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный [c.559]

Хотя в конечном счете выбор значения дисконта, который играет роль порогового (минимального) значения норматива рентабельности капиталовложений, является пререгативой инвестора, в практике проведения инвестиционных расчетов часто в качестве ориентира используют ставку процента государственных ценных бумаг. Считается, что при этой ставке государство гарантирует хозяйственным субъектам возврат инвестируемого капитала без какого-либо риска. [c.553]

Разница между ценой и затратами содержит различные элементы. Во-первых, норму рентабельности капиталовложений, которая в газовой промышленности должна быть не ниже ее значения в других отраслях. Этот минимальный порог определяется нормой эффективности капитала. Во-вторых, для заданных объемов каждая компания стремится продать газ по ценам, идентичным для других предприятий. В случае ориентирования цеи на границу зоны потребления, т.е. на цены франке-станции получения, предприятия с наименьшими затратами получают дифференциальную газовую или внутридифференциальную ренту. Эта рента увеличивает доходы предприятия. При этом лишь наименее продуктивные месторождения не получат внутри-дифференциальную ренту, и их рентабельность будет ниже, чем для других предприятий. В-третьих, когда цены на газ превышают затраты по маржинальным объектам (предприятиям), появляется третий вид дохода, получаемый всеми предприятиями [c.283]

Бухгалтерская" рентабельность капиталовложений. На практике используют сле-ующие ее разновидности. [c.480]

В пределах каждого подразделения капиталовложения классифицируются по степени "иска Например в подразделениях фирмы, осуществляющих доб - и переработку н фти, рентабельность капиталовложении на замену оборудования оценивается при норме дисконта i = 0 10 эффект от капиталовложений с целью увеличения мощности переработки нефти длсконтнр>ется с i = 0,14 для капиталовложений в производство новой продукции в нефтехимии величин a i принимается равной 0,18 [c.504]

Анализируя причины отступления США перед японским вызовом, часто отмечают чрезмерное увлечение американских менеджеров погоней за краткосрочными выгодами. Отмечается также, что они одновременно проявляют повышенную осторожность в принятии долгосрочных решений, относящихся к области разработки и массового производства новой продукции, равно как и в реализации инвестиционных проектов. Исключителыго сильное влияние на процессы управления в американских корпорациях оказывают держатели акций, ставящие превыше всего показатели прибылей. Соответственно менеджеры видят свою основную задачу в удовлетворении интересов акционеров не позднее чем в текущем или наступающем финансовом году. При определенном стечении обстоятельств доминирующими могут стать даже показатели рентабельности в следующем квартале. Для деятельности американских корпораций характерна стойкая тенденция избегать долгосрочных капиталовложений и риска, связанного с разработкой новой продукции. Подобные уста- [c.76]

Экономические задачи, решаемые на макро- и микроуровне по своей сути являются многокритериальными. Свидетельством тому служит и многочисленная критика методов оптимизации (нахождения оптимального -точечного - критерия), и сложность, многофакторность процессов в экономике, особенно в производственных системах. Например, если решается вопрос об инвестициях, связанных с расширением основной деятельности, необходимо учесть ряд таких факторов, как возможность изменения положения фирмы на рынке товаров, доступность материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и пр. Например, при рассмотрении вариантов развития производства, последние сравниваются между собой по целому ряду показателей объем капиталовложений, ожидаемая прибыль, рентабельность, экологический ущерб и т.д. Как правило, критерии являются противоречащими друг другу, то есть, невозможно одновременно достичь наилучших результатов по каждому из рассматриваемых критериев. Отсутствие разработанных математических методов, позволяющих наиболее адекватно отображать экономические процессы приводит к тому, что при решении задач учитывают наиболее существенные факторы, что неизбежно приводит к искажению полученных результатов. Учесть влияние всех факторов в большинстве случаев не представляется возможным из-за увеличения сложности решаемой задачи. [c.44]

Однако, если величину отчислений прибыли в ФРП обосновывать только потребностями предприятий без учета результатов хозяйственной деятельности, то ФРП. перестанет выполнять свою стимулирующую функцию. Необходимо чтобы предприятия зара- батывали требуемые средства для финансирования затрат по новой технике. Речь идет о том, чтобы предприятий соизмеряли капиталовложения с их эффективностью и обеспечивали затраты на технические мероприятия доходами от их внедрения. Отсюда следует, что отчисления прибыли в. ФРП должны ограничиваться также размером расчетного эффекта планируемых затрат на внедрение новой техники. При этом нужно исходить из того, что каждый рубль капитальных вложений должен обеспечить эффект не ниже нормативного уровня. Учитывая хозрасчетный характер ФРП, в качестве нормативного уровня эффективности затрат, финансируемых из этого фонда, должна служить индивидуальная рентабельность каждого предприятия, а именно достигнутый уровень рентабельности. Под достигнутым уровнем рентабельности, как правило, понимается ее плановая величина. Вместе с -тем, иногда плановый уровень рентабельности предприятия снижается по сравнению с фактически достигнутым из-за ввода новых4 мощностей и других факторов. Однако эти факторы не оказывают влияния на эффективность отдельных мероприятий. Поэтому при снижении плановой рентабельности предприятия за ее нормативный уровень при оценке эффективности внедряемых Мероприятий, финансируемых из ФРП, должна быть принята фактически достигнутая" величина рентабельности. [c.107]