Инвестиции, классификация инвестиций, инвестиционная деятельность (объекты и субъекты), предпосылки эффективной инвестиционной деятельности. [c.42]

Понятие долгосрочных инвестиций, их классификация и оценка. [c.55]

Сущность инвестиционного риска. Классификация инвестиционных рисков. Источники риска. Систематическая и несистематическая компонента риска инвестиций. Способы оценки риска. Статистический метод, метод Монте-Карло, экспертный метод, метод чувствительности. [c.82]

Классификация инвестиций и методы контроллинга. [c.106]

Инвестиции. Подходы к классификациям инвестиций Прямые и портфельные инвестиции. [c.287]

Инвестиционная деятельность на финансовом рынке. Субъекты и объекты. Факторы, воздействующие на инвестирование в финансовые инструменты. Классификация инвестиций. Портфельные (финансовые) инвестиции сущность, задачи, виды. Государственная экономическая политика в области инвестирования в финансовые активы. [c.334]

Классификация недвижимости для целей налогообложения Расчет денежных потоков от инвестиций в недвижимость. Амортизируемый базис. Амортизируемые финансовые издержки. Налогооблагаемый доход от продажи. [c.369]

Планирование капиталовложений и принятие инвестиционных решений. Экономическая сущность и формы инвестиций. Инвестиции и их классификация. Правовое регулирование инвестиционной деятельности. Сущность, цель и задачи управления инвестициями. Правила и критерии принятия инвестиционных решений. Методический инструментарий принятия инвестиционных решений. Инвестиционный рынок его оценка и прогнозирование. Формирование инвестиционной стратегии компании. [c.470]

Существуют четыре типа центров ответственности центры затрат, центры доходов, центры прибыли и центры инвестиций. В основе этой классификации лежит критерий финансовой ответственности их руководителей, который определяется [c.13]

В международной договорной практике встречаются и другие вариации. Так, в соглашении, заключенном между Бельгией и Люксембургом, с одной стороны, и Кипром — с другой, записано любое изменение формы, в которой инвестированы активы, не должно быть противоположным классификации инвестиции и при условии, что такое изменение не противоречит одобрению в отношении активов, инвестированных первоначально . [c.53]

Дайте определение следующим ключевым понятиям бюджет, бюджетная система, федеральный бюджет, бюджет субъекта Федерации, бюджетная классификация, доходы и расходы бюджета, дефицит, профицит и сбалансированность бюджета, налоговые и неналоговые доходы бюджета, собственные доходы бюджета, регулирующие доходы бюджета, текущие и капитальные расходы, резервы, финансовая помощь, дотации, субвенции, субсидии, бюджетные ссуды, бюджетные кредиты, бюджетные инвестиции, трансферты, безвозмездные перечисления, взаимные расчеты. [c.210]

Бюджетные ассигнования, предоставляемые на возвратной основе для финансирования государственных инвестиций, ежегодно предусматриваются в федеральном бюджете по соответствующим разделам функциональной классификации. [c.228]

А. ПОНЯТИЕ И КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ [c.121]

В настоящий момент действует специфическая классификация, которая не содержит деления на краткосрочные и долгосрочные инвестиции и которая подробно будет рассмотрена ниже. [c.121]

Основной целью отчета о движении денежных средств является обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств предприятия за период. Такая информация дает возможность оценить краткосрочную и долгосрочную платежеспособность предприятия, его способность выплачивать кредиты и дивиденды, его потребность в дополнительном финансировании, выявить причины различий в показателе чистой прибыли и чистого увеличения (уменьшения) денежных средств и т.д. Отчет о движении денежных средств содержит информацию о поступлениях и выплатах денежных средств в результате операционной, инвестиционной и финансовой деятельности компании, чистом денежном результате от этих видов деятельности, который может быть проверен путем сравнения начального и конечного сальдо денежных средств. Напомним, что по строке "Денежные средства" в балансе могут отражаться не только сами денежные средства, но и их эквиваленты (высоколиквидные краткосрочные инвестиции, легко превращаемые в денежные средства с близким сроком погашения, — см. раздел о денежных средствах). В дальнейшем мы будем говорить о денежных средствах, подразумевая, что они включают в себя и денежные эквиваленты. В любом случае, прежде чем начинать анализировать отчет о движении денежных средств, необходимо получить информацию о политике компании относительно классификации денежных средств и их эквивалентов. Обычно такая информация содержится в примечаниях к финансовой отчетности. [c.267]

Движение сбережений по секторам мы можем проследить по публикуемым Федеральным резервным банком данным о потоках средств. Система социального учета обеспечивает цельную картину движения средств в экономике. Очень важно, что для каждого сектора подготавливается отчет об источниках и использовании средств. Отправной точкой служат балансы на начало и конец периода, которые напоминают приведенные на рис. З.1., но финансовые активы в них разделены на две категории — деньги и другие финансовые активы, т. е. ценные бумаги, что представляется более удобным для классификации. Потоки представляют собой изменения данных баланса за определенный отрезок времени. Когда отчеты об источниках и использовании средств объединяются, мы получаем матрицу по экономике в целом. Табл. 3.1 содержит пример гипотетической матрицы для закрытой экономики, состоящей из четырех секторов. Итоговые данные по источникам равны общей сумме средств, использованных для каждого сектора, т. е. инвестиции в реальные активы плюс изме- [c.39]

В связи с тем, что политический риск оказывает серьезное влияние на общий риск инвестиционного проекта, необходимо реалистично подходить к его оценке. По существу работа состоит в предсказании политической нестабильности. Устойчиво ли действующее правительство Какие политические веяния преобладают Каков вероятностный новый взгляд государства на иностранные инвестиции Какова эффективность переработки правительством запросов Какова инфляция и экономическая стабильность в данном регионе Насколько сильны и справедливы суды Ответы на эти вопросы дали бы возможность понять, каков политический риск, связанный с проектом.- Некоторые компании подразделяют страны по категориям в соответствии с их политическим риском. Если страна отнесена согласно классификации в нежелательную категорию, то, вероятно, инвестиции в нее производиться не будут независимо от того, насколько высок ожидаемый доход. [c.732]

Классификация категорий других (прочих) инвестиций по уровням [c.491]

Классификация других инвестиций и портфельных инвестиций по типу финансового инструмента совпадает с компонентами финансовых активов, представленными в СНС. Хотя для различных стран относительная важность того или иного типа инвестиций неодинакова, типы других инвестиций охватывают большинство финансовых инструментов, а также каналов приобретения активов и принятия обязательств, которые не отражаются в прямых и портфельных инвестициях или в резервных активах. [c.492]

Долгосрочными финансовые вложения называются в случае, если их продолжительность превышает один год в противном случае вложения относят к краткосрочным. Отношение к указанному периоду определяет классификацию финансовых вложений по сроку инвестиций однако возможны и другие критерии. [c.496]

Если условия хозяйствования изменяются таким образом, что есть основания классифицировать зарубежную операцию как зарубежное предприятие, то соответствующие изменения вносятся в процедуру пересчета и определения курсовых разниц. В частности, курсовые разницы по пересчету неденежных активов и обязательств должны быть отражены в статье "Капитал" на дату изменения классификации. Наоборот, если изменяются условия деятельности зарубежного предприятия таким образом, что его можно переквалифицировать и считать проведенные операции зарубежными, но составляющими неотъемлемую часть головной компании, неденежные статьи не подлежат переоценке, начиная с даты таких изменений. Курсовые разницы, накопленные на счете "Капитал", признаются в отчете о прибылях и убытках только при выбытии инвестиций в иностранное предприятие. [c.208]

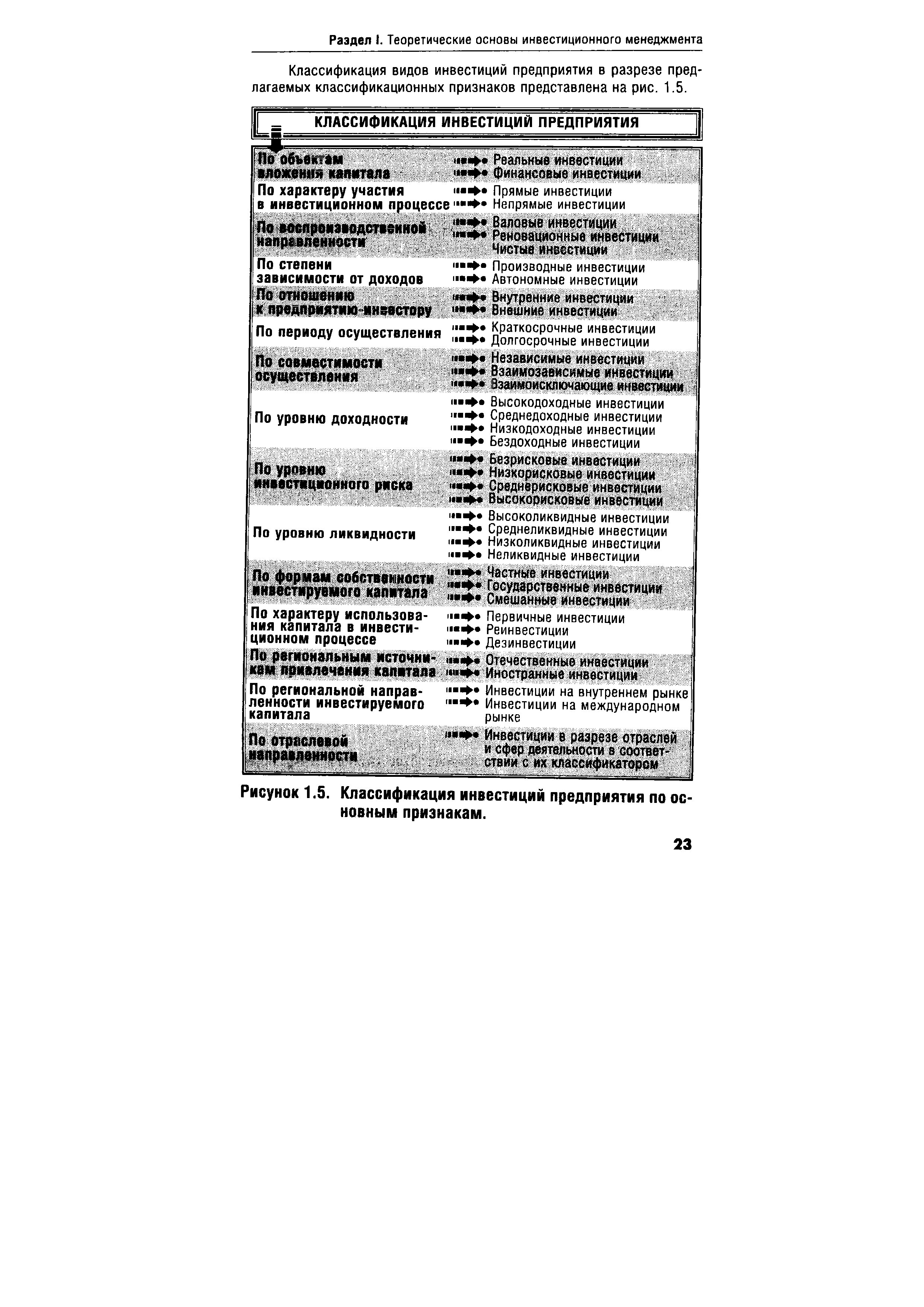

Классификация видов инвестиций предприятия в разрезе предлагаемых классификационных признаков представлена на рис. 1.5. [c.23]

КЛАССИФИКАЦИЯ ИНВЕСТИЦИИ ПРЕДПРИЯТИЯ [c.23]

| Рисунок 1.5. Классификация инвестиций предприятия по основным признакам. |  |

По отраслевой направленности инвестиции разделяются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Такая форма классификации инвестиций связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей (сфер деятельности) в процессе реального и финансового инвестирования предприятия. [c.28]

Классификация форм инвестиций и видов инвесторов позволяет целенаправленно осуществлять управление инвестиционной деятельностью предприятия. [c.32]

ПОНЯТИЕ ПОРТФЕЛЯ ФИНАНСОВЫХ. . ИНВЕСТИЦИЙ И КЛАССИФИКАЦИЯ ЕГО ВИДОВ [c.342]

Реальные (капиталообразующие или финансовые вложения в конкретный долгосрочный проект) это одна из наиболее общих и общепризнанных классификаций инвестиций. [c.70]

В западной литературе приводится достаточно большое количество классификаций инвестиций и инвестиционных проектов, которые используются в разных ситуациях в соответствии с целями применения. [c.70]

Инвестиции подразделяются в соответствии с классификацией на две группы по объектам вложения и по направленности действий. [c.71]

Капитальные расходы бюджетов —это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации. [c.84]

В венчурном бизнесе принята следующая классификация компаний, претендующих на получение инвестиций [c.31]

Классификация инвестиций может быть представлена следующим образом. [c.351]

Приведите классификацию инвестиций. [c.361]

Оставшаяся часть книги посвящена выработке у вас предпринимательского духа и развитию способности превращать обыкновенные идеи в необыкновенные богатства. Вторая фаза дает представление о различных типах инвесторов, согласно классификации богатого папы и позволяет выбрать тот путь, который больше всего для вас подходит. В третьей фазе анализируется треугольник Б—И богатого папы, и дается объяснение того, как с его помощью построить структуру, которая позволит вам превратить свою хорошую идею в актив. В четвертой фазе показан ход мыслей искушенного инвестора и то, как он анализирует инвестиции, а также путь высшего инвестора, который с помощью идей и треугольника Б—И создает богатство. Последняя, пятая, фаза — "Отдавать" — самая важная фаза. [c.251]

Инвестиции содержание категории, виды инвестиций, классификация. Фактор времени в оценке эффективности инвестиций компондирование и дисконтирование. Денежный поток, приведенный денежный поток чистая приведенная стоимость (Net Present Value) как показатель эффективности инвестиций 3 1 [c.5]

Таким образом, МСФО 25 рассматривал все виды инвестиций — и ценные бумаги, и инвестиционную собственность -— как активы одного типа с аналогичными характеристиками. Поэтому выбор классификации для учета данного актива был также очень общим — инвестиции подразделялись на долгосрочные и краткосрочные, в зависимости от намерений предприятия-инвестора. Каких-либо четких критериев для отделения краткосрочных вложений от долгосрочных, за исключением намерений инвестора, в МСФО 25 выделено не было. Практически данное деление финансовых вложений было составной частью общей концепции учета активов, подразделявшей их на текущие и нетекущие (долгосрочные). Эта концепция учета и представления в отчетности данных о финансовых вложениях также была заложена в основу четвертой Директивы ЕС по бухгалтерскому учету, которая явилась основой для разработки нового российского формата бухгалтерской отчетности в первой половине 90-х годов. [c.241]

В различных странах в состав краткосрочных инвестиций включаются различные виды ценных бумаг. Международные стандарты их не специфицируют, давая общее определение легкореализуемости и продажи в течение одного года. В США, например, до 1994 года существовала трехгрупповая классификация таких инвестиций [c.121]

Классификация инвестиций охватывает характеристики, предназначенные для выявления мотивов, которыми руководствуется инвестор или должник. В результате изменения их намерений подобные характеристики меняются. Примером может служить различие, проводимое между прямыми, портфельными и прочими видами инвестиций. Несколько независимых держателей порт-фельных инвестиций (в форме акций, выпущенных каким-либо одним зарубежным предприятием) могут объединиться с целью приобретения решающего числа голосов и участия в управлении этим предприятием на долгосрочной основе. Образовавшийся в данном случае объединенный пакет акций отвечает требованиям прямых инвестиций, в результате чего встает вопрос об изменении используемой классификации. Аналогичным образом органы денежно-кредитного регулирования страны могут либо приобрести, либо потерять контроль над требованиями в отношении нерезидентов. Это может привести к пересмотру классификаций категорий, входящих в резервные и в прочие активы. [c.500]

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает ыеобходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). [c.54]

Первые две главы не содержат финансовых приложений и целиком посвящены основам нейронных сетей. В гл. 1 рассматриваются основные структуры и назначение нейронно-сетевых моделей. Описаны принципы разработки, обучения и оценки эффективности. Показано, каким образом множество задач, сильно различающихся параметрами сложности и устойчивости, может быть охвачено единой концепцией сети. В гл. 2 выясняется, насколько хорошо нейронные сети приспособлены для решения задач классификации и анализа временных рядов. Задача классификации понимается как задача отнесения предъявленного объекта к одному из нескольких попарно непересекающихся множеств. При этом наиболее важным случаем здесь является бинарная классификация — примерами ее могут служить распознавание доходных и недоходных инвестиций или различение компаний, имеющих хорошие шансы выжить, от тех, которые должны обанкротиться. В свою очередь, анализ временных рядов имеет целью определить будущие значения некоторой величины при [c.16]