Незначительный удельный вес занимают на анализируемом предприятии денежные средства и краткосрочные ценные бумаги (наличность). Хотя их остатки на конец увеличились более чем в 16 тыс. раз, их удельный вес на этот период составил всего лишь 6,5 %. Такое положение дает основание для предположения о недостаточном уровне ликвидности, анализу которой посвящен отдельный параграф. [c.35]

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше потребуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. [c.507]

Анализ и оценка финансового состояния банка оценка ликвидности банка оценка надежности банка оценка рентабельности (доходности) банка. [c.478]

Таким образом, предметом анализа является изучение финансового состояния, общей его оценки, определение финансовой устойчивости предприятия и ликвидности его баланса. [c.4]

Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, например, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа затрат, а уточнение оценки ликвидности баланса производится с помощью оценки состояния дебиторской и кредиторской задолженности. [c.7]

Анализ ликвидности баланса предприятия [c.44]

Анализ ликвидности баланса наиболее существенная часть внешнего анализа финансового состояния предприятия, поскольку является одной из основных характеристик кредитоспособности предприятия. [c.44]

Для анализа ликвидности удобнее преобразовать баланс путем перегруппировки агрегированных статей в активе - по степени убывания ликвидности активов, в пассиве -по степени возрастания сроков погашения обязательств. [c.44]

Для внешнего анализа и экспресс-анализа, таким образом, очевиден вывод чем значительнее размер денежных средств на расчетном счете, тем выше уровень абсолютной ликвидности баланса (и соответственно платежеспособности). Однако небольшие остатки средств на расчетном счете не означают неплатежеспособности предприятия, поскольку средства могут поступить на расчетный счет в ближайшее время. Искусство финансового управления состоит, в частности, в том, чтобы держать на счетах минимально необходимые средства, а остальные - в быстро реализующихся активах. [c.46]

Аналитический баланс, используемый для анализа ликвидности, в общем виде может быть представлен в табл. 2.8. [c.47]

В соответствии с приведенной классификацией текущих активов в ходе экспресс-анализа и при внешнем анализе рассчитывают следующие коэффициенты ликвидности [c.47]

При более детальном анализе ликвидности баланса предприятия следует сопоставить итоги групп актива по аналитическому балансу (табл. 1.1) с соответствующими по срокам обязательствами. [c.49]

В табл. 2.9 приведена схема анализа ликвидности баланса, основанного на этой системе неравенств. [c.49]

Анализ ликвидности баланса [c.50]

Анализ факторов, влияющих на изменение ликвидности баланса, предполагает в первую очередь рассмотрение динамики изменений, происходящих в структуре активов и пассивов предприятия. [c.63]

В процессе финансового анализа могут быть рассмотрены различные аспекты деятельности фирмы. Однако для оценки ее инвестиционной привлекательности как объекта инвестирования приоритетное значение имеют анализ ликвидности и оборачиваемости активов, финансовой устойчивости и прибыльности капитала. [c.207]

Пусть заданы два временных интервала TI и Т2, которые служат основой сопоставительного финансового анализа. Предприятие в каждом из периодов характеризуется набором Х =Х],...,Х ,...,Х (i=l,N) финансовых показателей, построенных на основании бухгалтерской отчетности. К таким показателям относятся коэффициент автономии, коэффициент промежуточной ликвидности, коэффициент абсолютной ликвидности и т.д.. В периоде TI эти показатели имеют значения XH,...,XIN, в периоде Тг - Хл,...-Х2м. Предполагается, что система показателей X достаточна для достоверного финансового анализа. [c.382]

В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. На сегодняшний день только банки по требованию Центробанка РФ в целях контроля за их надежностью и ликвидностью сводят баланс ежедневно. [c.4]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

В трактовке концепции базисного баланса отдельными странами существовали свои особенности. В США эта концепция применялась в качестве официальной с конца 40-х до середины 50-х годов, когда на смену ей пришла концепция ликвидности, и затем была возрождена на короткий период, с 1962 по 1965 гг., когда она применялась как дополнительный инструмент анализа платежного баланса. По американской методике показатель базисного баланса в 1962—1965 гг. определялся как итоговое сальдо статей текущих операций и движения долгосрочного капитала за вычетом долгосрочных государственных и частных банковских американских обязательств иностранным официальным валютным органам и международным организациям. [c.142]

ПРИМЕР. Жилой малоэтажный дом оценен в 600 000 долл. Известно, что на момент оценки ставка Сбербанка по валютным вкладам составляет 8% годовых. По мнению оценщика, типичный инвестор потребует как минимум 5% годовых в валюте за риск капиталовложений в недвижимость. Его же анализ свидетельствует о том, что ставка за компенсацию инвестиционного менеджмента составляет 2%, ставка за низкую ликвидность — 1%. Инвестор желает возвратить вложенный капитал в течение 25 лет, следовательно, ежегодный возврат по прямолинейному методу составит 4%. Определить ставку капитализации. [c.297]

Значимость. Необходимость в этом уравнении возникает в связи с тем же основополагающим желанием определить способность предприятия выполнить свое обязательства путем использования своих текущих активов, как и в случае с коэффициентом текущих активов-пассивов. Это, однако, гораздо более серьезный тест, поскольку здесь присутствует попытка устранить некоторые из тех недостатков, характерных для коэффициентов текущих активов-пассивов, путем сосредоточения строго на ликвидных активах, стоимость которых довольно хорошо определена. Исключив из анализа товарно-материальные запасы, нам остается фактически лишь задать вопрос Случись нашему предприятию остановить сегодня продажу, каковы его шансы оплатить свои текущие обязательства, имея под рукой легко конвертируемые фонды Этот коэффициент, таким образом, вновь уходит от принципа действующего предприятия , не рассматривая движения денежных средств предприятия в будущем. [c.68]

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования. [c.347]

Анализ ликвидности и платежеспособности. [c.244]

Анализ ликвидности баланса заключается н сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 13.23), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. [c.309]

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности -для инвесторов. [c.310]

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. [c.312]

Интерес собственников при анализе финансовых отчетов — повышение доходности на вложенный капитал (дивидендов или нормы дивиденда), обеспечение стабильности фирмы, оптимизация доли собственного капитала, повышение эффективности использования производственных ресурсов. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам, решить вопрос о продлении срока ссуды и условиях предоставления займа, гарантии возврата кредита, выгодность размещения капитала. Главная цель кредиторов — чистый денежный поток, ликвидность активов, надежность и стабильность получения выручки и прибыли. Внимание инвесторов обращено на уровень прибыли, которую они могут получить на вложенный капитал. [c.58]

Наибольший объем информации, необходимой для анализа, содержит бухгалтерский баланс, актив которого характеризует имущество организации, его состав и состояние в денежной форме. В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения этих активов в денежную форму. [c.61]

Все методы экономического анализа можно разделить на две большие группы — качественные и количественные. Качественные методы позволяют на основе анализа сделать качественные выводы о финансовом состоянии предприятия, уровне его ликвидности и платежеспособности, инвестиционном потенциале, кредитоспособности организации. [c.78]

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру, определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года, оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной (сомнительной) задолженности. На основе оперативной отчетности производят ранжирование задолженности по срокам оплаты счетов, которые классифицируются по группам срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев), от 91 до 180 дней (от 3 до 6 месяцев), от 181 до 360 дней (от 6 месяцев до 1 года), от 360 дней и более (более 1 года). К оправданной относится задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по прел оставлению отсрочки в расчетах с покупателями, о наличии реальной угрозы неплатежеспособности самой организации-кредиторе и ослабляет ликвидность ее баланса. Сомнительная дебиторская задолженность может иметь место и по другим статьям актива баланса Товары отгруженные и Прочие оборотные активы . Так, в статью Товары отгруженные могут включать неоправданную дебиторскую задолженность в виде [c.289]

В некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, т.е. который предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы. [c.300]

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации, вызванную рыночными отношениями. В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности. [c.311]

Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков. [c.354]

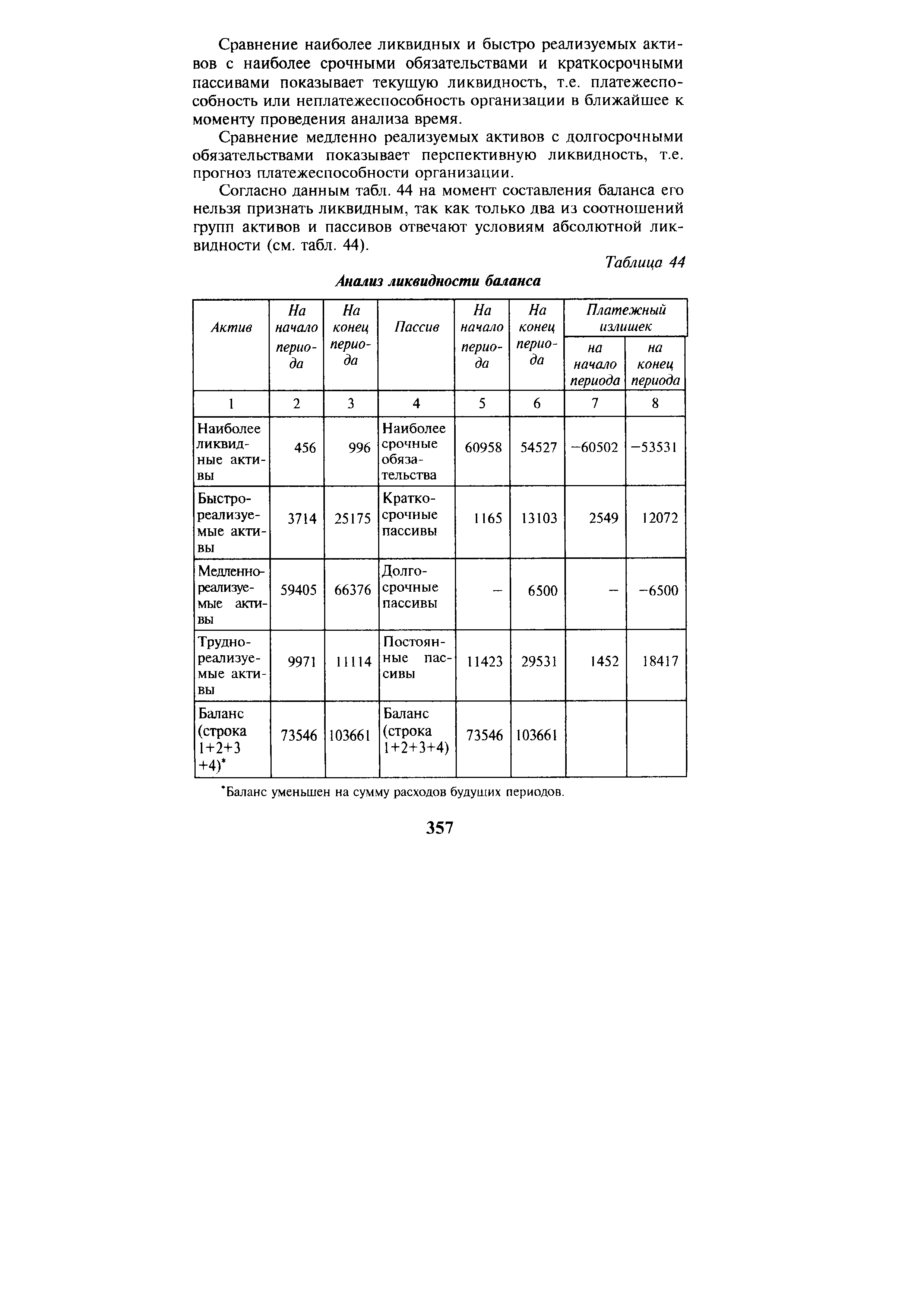

На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств [c.356]

Сравнение наиболее ликвидных и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время. [c.357]

| Таблица 44 Анализ ликвидности баланса |  |

Анализ ликвидности баланса позволяет оценить текущую платеже способность и дать заключение о возможности сохранения финансовогс равновесия и платежеспособности в будущем. Сравнительный аналити ческий баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены егс сущностью. [c.7]

Проблемы анализа банковской деятельности в той или иной степени отражены в трудах таких отечественных специалистов и ученых, как Л.Г. Батракова, И.Д. Мамонова, Ю.С. Масленченков, Г.С. Панова, Г.Г. Фетисов, А.Д. Шеремет и др. Предлагаемые всеми авторами методики, как правило, включают следующие основные направления анализа ликвидность, достаточность капитала, качество активов и пассивов, прибыльность банка. При этом следует отметить, что понятия устойчивости и надежности банка не являются синонимами, каждое из них имеет свою специфику и область применения. Под устойчивостью коммерческого банка (КБ) понимается его способность выполнять на заданном обществом уровне присущие ему функции и роль в экономике вне зависимости от воздействия внешних и внутренних факторов. Надежным банком является банк, деятельность которого, несомненно, приводит к реализации интересов конкретного субъекта. Это понятие более целесообразно использовать с позиции предприятия как клиента, вкладчика, инвестора, партнера банка. Надежный банк может не быть устойчивым, при этом устойчивый банк, как правило, надежный. [c.324]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Для оценки эффек тивности его функционирования, по данным внешней финансовой отчетности, рассчитываются разнообразные показатели платежеспособности и ликвидности предприятия показатели, используемые для анализа структуры капитала коэффициенты оборачиваемости оборотных средств. [c.32]

Наиболее полно финансовая устойчиность предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивен по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчиность. Отсюда анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности. [c.303]

Расчет и оценка показателей пл атежеспособности Анализ баланса непл атежеспособности Расчет и оценка коэффициента текущей ликвидности (полного по крытия) [c.304]