Для повышения материальной ответственности структурных подразделений предприятия за результаты производственной деятельности целесообразно наделять их правами на применение штрафных санкций друг к другу, т. е. использовать механизм взаимной имущественной ответственности. Внутризаводские претензии и санкции предъявляются в целях возмещения потерь и дополнительных затрат за счет подразделений-виновников, а также для оперативного принятия мер по устранению недостатков организации работы цехов и предприятия в целом. [c.353]

Последние мероприятия имели под собой, вероятно, несколько мотивов. В экономическом плане их немаловажную чисто практическую сторону составила своеобразная политика одновременно кредитной и дебитной рестрикции, направленная против перенакопления свободных денежных средств частными лицами, а также на сдерживание инфляции. В социальном аспекте эти меры были призваны сгладить наиболее одиозные из сохранявшихся проявлений имущественного неравенства. Наконец, они вписывались в концептуальную схему нового социализма М. Каддафи, где любое накопление, кроме как за счет экономии на личных потребностях индивидуума и от продукта его собственного труда, признавалось посягательством на общественное достояние [188, с. 21, 29]. В политическом плане данные мероприятия лишали внутреннюю оппозицию последней легальной финансовой опоры. [c.175]

С учетом положений действующих правовых норм [2]-[5], представляется, что одним из элементов системы учета и контроля за использованием результатов научно-технической деятельности, созданных за счет бюджетный средств, является мониторинг уполномоченными федеральными органами исполнительной власти (министерствами и ведомствами) результатов научно-технической деятельности, включая имущественные права на объекты интеллектуальной собственности. Такой мониторинг должен состоять из комплекса организационных, научно-технических, методологических и иных мероприятий, направленных на организацию наблюдения научно-технической деятельности по различным направлениям, а также на оценку и прогнозирование изменений в востребованности, новизне, перспективности научных направлений, в уровне конкурентоспособности наукоемкой продукции и т. п. на базе этих наблюдений. При этом представление необходимых для мониторинга сведений может быть возложено на подведомственные организации-исполнители, которые осуществляют научно-техническую деятельность с использованием средств бюджета. [c.3]

Опыт свидетельствует, что дефляционные меры не всегда достигают цели, особенно если нарушение равновесия платежного баланса и другие экономические трудности носят устойчивый, структурный характер и сопровождаются спадом производства. В то же время при определенных обстоятельствах подобные меры способствуют свертыванию инвестиций, торможению темпов экономического роста, обострению социальных проблем. Это связано со снижением реальной заработной платы и жизненного уровня, ростом безработицы, перераспределением доходов в пользу богатых слоев за счет менее обеспеченных групп населения, ростом имущественной дифференциации. Таким образом, проблема обусловленности кредитов МВФ — это социальная цена за осуществление при его содействии и опеке стабилизационных макроэкономических программ. [c.453]

Кредитный риск определяется возможностью погашения ссуды заемщиком и достаточностью имущественного обеспечения для ее погашения в случае неспособности заемщика сделать это. Практически это осуществляется путем анализа уровня и стабильности доходов заемщика и его обязательств (платежи за автомашину, материальная помощь или алименты и пр.). В США считается, что максимальное отношение всех долгосрочных обязательств заемщика к его доходам не может превышать 35%, в том числе выплаты по ипотечному кредиту не должны быть больше 28%. Дополнительной защитой от кредитного риска является необходимость внесения покупателем первого взноса в покупку дома за счет собственных средств. Эта величина составляет, как правило, около 20% от стоимости дома. Защита здесь двоякая. Во-первых, снижается риск неуплаты заемщиком ипотечного кредита (заемщик уже вложил собственные средства и не захочет их потерять). Во-вторых, вкладывая собственные средства, заемщик будет стремиться к снижению цены, а значит, возрастает надежность имущественного обеспечения кредита. [c.166]

Страхование — система особых, перераспределительных отношений, возникающих между участниками страхового фонда в связи с его образованием за счет целевых денежных взносов и использованием на возмещение ущерба субъекта хозяйствования и оказание помощи гражданам (или их семьям) при наступлении страховых случаев в их жизни (достижение определенного возраста, утрата трудоспособности, смерти и т.д.). Различают имущественное страхование, объектом которого выступают различные материальные ценности личное страхование, основой которого являются события в жизни физических лиц страхование ответственности, предметом которого служат возможные обязательства страхователя по возмещению ущерба (вреда) третьим лицам страхование предпринимательских рисков, где объектом считается риск неполучения прибыли или образования убытка. [c.504]

Потребительская кооперация — это совокупность добровольных обществ пайщиков, их объединений, действующих на основании уставов в целях удовлетворения своих потребностей в товарах и услугах за счет денежных и материальных вступительных и паевых взносов. Потребительское общество представляет собой добровольное объединение граждан и юридических лиц на основе членства и имущественных паевых взносов для осуществления различных видов деятельности с целью удовлетворения потребностей его членов в соответствии с Федеральным законом О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации . [c.129]

Страхование — это экономическая категория, связанная с формированием целевых денежных фондов за счет страховых взносов и премий и их использования для защиты имущественных интересов физических и юридических лиц при наступлении определенных событий — страховых случаев. [c.288]

За счет страховых резервов, сформированных по договорам страхования жизни, могут выдаваться ссуды страхователям — физическим лицам, заключившим договор страхования в отношении своих имущественных интересов, связанных с достижением определенного возраста. Размер выданной ссуды не может превышать выкупной суммы по договору страхования. [c.294]

Определив необходимый размер уставного капитала, учредители договариваются о размерах своих вкладов. При этом им следует иметь в виду, что не менее 50% уставного капитала согласно Положению для регистрации АО должно быть оплачено на момент учреждения АО. Учредительные документы вместе с документами, подтверждающими оплату не менее 50% уставного капитала, представляются в регистрирующий орган для регистрации. Вторая половина уставного капитала оплачивается на протяжении первого года деятельности АО. В оплату уставного капитала могут поступать денежные средства имущественные взносы (здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности) имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием, а также интеллектуальной собственностью) ценные бумаги средства в иностранной валюте для акционерных обществ, создаваемых с участием иностранного капитала. Принимаемые в счет вкладов имущество и другие ценности оцениваются по соглашению сторон. [c.190]

Отчетность бухгалтерская (финансовая) — система показателей об имущественном и финансовом положении предприятия, а также финансовых результатах его деятельности за отчетный период, представленных, как правило, в табличной форме и сформированных непосредственно в результате закрытия счетов Главной книги. Согласно МСФО 1 отчетность должна обеспечить пользователей информацией о следующих показателях (а) активах (б) обязательствах (в) капитале (г) доходах и расходах, включая прибыли и убытки (д) движении денежных средств. Поэтому полный комплект финансовой отчетности включает следующие компоненты (1) бухгалтерский баланс (2) отчет о прибылях и убытках (3) отчет, показывающий либо (а) все изменения в капитале, либо (б) изменения в капитале, отличные от операций капитального характера с собственниками предприятия и распределений им (4) отчет о движении денежных средств (5) учетная политика и пояснительные примечания. [c.306]

Страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств предприятия. [c.66]

Нахождение в зоне риска — это негативная ситуация, но все-таки еще не кризис, поскольку имущественное состояние предприятия (активы и капитал) сбалансировано. Главная характеристика ФЭУ в зоне риска — это глубокое чистое заимствование. За счет заемных средств сформированы не только абсолютно все оборотные средства — финансовые и нефинансовые, не только долгосрочные финансовые вложения, но также и определенная часть долгосрочных нефинансовых активов— основных средств и нематериальных активов. Эти виды активов не являются ликвидными, они участвуют в обороте особым образом, перенося свою стоимость на продукцию постепенно, частями (износ). Если неликвидные активы участвуют в покрытии обязательств, что и происходит при глубоком чистом заимствовании, деятельность предприятия находится под угрозой прекращения, а предприятие — под угрозой банкротства. [c.442]

Данные отдельного синтетического счета и открываемых к нему аналитических счетов не характеризуют финансово-хозяйственную деятельность организации, а также ее имущественное состояние за конкретный отчетный период. В то же время бухгалтерские записи в разрезе каждого счета не могут быть проверены без увязки с записями других счетов. Кроме того, по данным счетов без предварительного их обобщения составить баланс и бухгалтерскую отчетность сложно. Требуется также, до составления баланса и отчетности, выявить и исправить допущенные ошибки в записях по счетам бухгалтерского учета. [c.80]

Списанная сумма дебиторской задолженности (должников) учитывается на забалансовом счете 007 Списанная в убыток задолженность неплатежеспособных дебиторов в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (дебитора). [c.142]

Все расчеты с поставщиками, бюджетом, подотчетными лицами, персоналом и т.п. ведет потребительское общество. Оно имеет расчетный счет в коммерческом банке и составляет единый бухгалтерский баланс, который в сводном виде отражает его имущественное и финансовое состояние. [c.323]

Страхование жизни является одним из способов защиты имущественных интересов граждан, связанных с жизнью и здоровьем, за счет доходов, получаемых в денежной форме. Например, при страховании на дожитие или случай смерти страховая компания обязуется осуществить выплату по истечении срока действия договора при дожитии до определенного возраста, по факту смерти. Речь идет об оказании услуги по хранению и наращению денежных средств граждан страховой компанией. Естественно, что у страховой компании больше возможностей эффективно раз- [c.380]

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели. Оно изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Достаточно подробная характеристика имущественного положения в динамике приводится в активе баланса, а также в сопутствующих отчетных формах. [c.250]

Согласно третьей группировке счета подразделяются на балансовые и забалансовые. Балансовые — это синтетические счета, входящие в систему двойной записи. На забалансовых счетах с помощью простой записи отражаются объекты учета, которые по каким-либо причинам нецелесообразно включать в систему двойной записи (в основном это активы, не принадлежащие предприятию на праве собственности) поэтому эти счета формально не оказывают прямого влияния на имущественное и финансовое положение предприятия и его финансовые результаты. [c.200]

Исходя из вышеизложенного, можно дать следующее определение бухгалтерская отчетность есть система показателей об имущественном и финансовом положении хозяйствующего субъекта, а также финансовых результатах его деятельности за отчетный период, представленных, как правило, в табличной форме и сформированных непосредственно в результате закрытия счетов Главной книги. Поскольку при закрытии счетов их сальдо могут попадать либо в отчет о прибылях и убытках, либо в баланс, основными формами бухгалтерской отчетности являются именно эти две формы любые другие формы (например, в годы советской власти их число доходило до двух десятков) по сути являются аналитическими расшифровками или дополнением к первым двум формам. [c.201]

Отчетность бухгалтерская (финансовая) — система показателей об имущественном и финансовом положении хозяйствующего субъекта, а также финансовых результатах его деятельности за отчетный период, представленных, как правило, в табличной форме и сформированных непосредственно в результате закрытия счетов Главной книги. [c.536]

В эпоху средневековья формируются два основных направления учета камеральная и простая бухгалтерия. Камеральная исходила из того, что основным объектом учета признавалась касса, ожидаемые поступления, а также выплаты из нее. Регистрации подлежали все поступления и выплаты денежных средств, а доходы и расходы устанавливались заранее. Простая бухгалтерия предполагала учет имущества, включая кассу, а доходы и расходы становились для бухгалтера искомыми. Все имущественные счета велись по принципу дебет — кредит, но в информационную учетную систему еще не включались счета собственных средств. Продолжающийся рост товарного хозяйства выдвигал на первое место учет денежной наличности и денежных обязательств (век- [c.25]

Введение в бухгалтерскую динамическую практику счета Капитала позволило преобразовать уравнение двойственности из формы ликвидационного баланса в форму баланса имущественного положения. На момент создания предприятия (начало кругооборота капитала) балансирующее уравнение приобрело вид [c.67]

Единственным учредительным документом потребительского кооператива считается его устав. Устав должен содержать условия о размере паевых взносов членов кооператива составе и порядке внесения паевых взносов членами кооператива и их ответственности за нарушение обязательства по внесению паевых взносов составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов порядке покрытия членами кооператива понесенных им убытков. Основу имущественной самостоятельности потребительского кооператива составляет его паевой (уставный) фонд. Законодательство не содержит требований к минимально необходимому размеру такого фонда, ибо для различных видов кооперативов этот размер не будет одинаковым. Паевой фонд кооператива формируется за счет паевых взносов его участников (членов). Он также выступает гарантией удовлетворения имущественных интересов кредиторов. [c.129]

Участниками фонда (или его учредителями, т. е. первыми участниками) могут быть как граждане, так и юридические лица, а также публично-правовые образования. Они не несут ни дополнительной, ни какой-либо другой ответственности по долгам фонда, а он не отвечает по обязательствам своих участников. Имущественная база фонда составляется за счет взносов его учредителей и пожертвований (даров) любых других лиц. [c.132]

Первый опыт построения балансов принадлежит бухгалтерскому учету. Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения [c.278]

Депозитно-имущественные забалансовые счета предназначены для учета ценностей, не принадлежащих хозяйствующей единице, но находящихся в ее пользовании или распоряжении. Контрольно-мемориальные забалансовые счета используются для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов, а также для учета имущества, принадлежащего организации, но переданного другим экономическим субъектам в капитализированный финансовый лизинг. [c.307]

Депозитно-имущественные счета Контрольно-мемориальные счета Счета условных прав и обязательств [c.308]

В западном, в частности американском, учете забалансовые депозитно-имущественные счета не применяются. Объекты бухгалтерского наблюдения, для отражения которых в России они используются, учитываются на балансовых счетах основной деятельности. [c.308]

Наличие в российском учете забалансовых счетов отвечает самым строгим правилам теории бухгалтерского учета. Это отражает юридическую природу имущественных комплексов, которые фигурируют в финансовой отчетности, что позволяет [99. С. 43J [c.308]

В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника. В этой связи множество счетов плана разделено на два подмножества счета баланса и счета отчета о прибылях и убытках. Первое подмножество включает 7 разделов, второе состоит из одного раздела. [c.334]

Ресурсные счета предназначены для учета на них производственных и финансовых ресурсов и состоят из имущественных, расчетных и фондовых. [c.339]

На имущественных счетах учитывается основная масса имущества хозяйствующего субъекта. Имущественные счета подразделяются на основные и калькуляционные. К основным имущественным счетам относятся счета немонетарного (неденежного) имущества и монетарные (денежные) счета. [c.339]

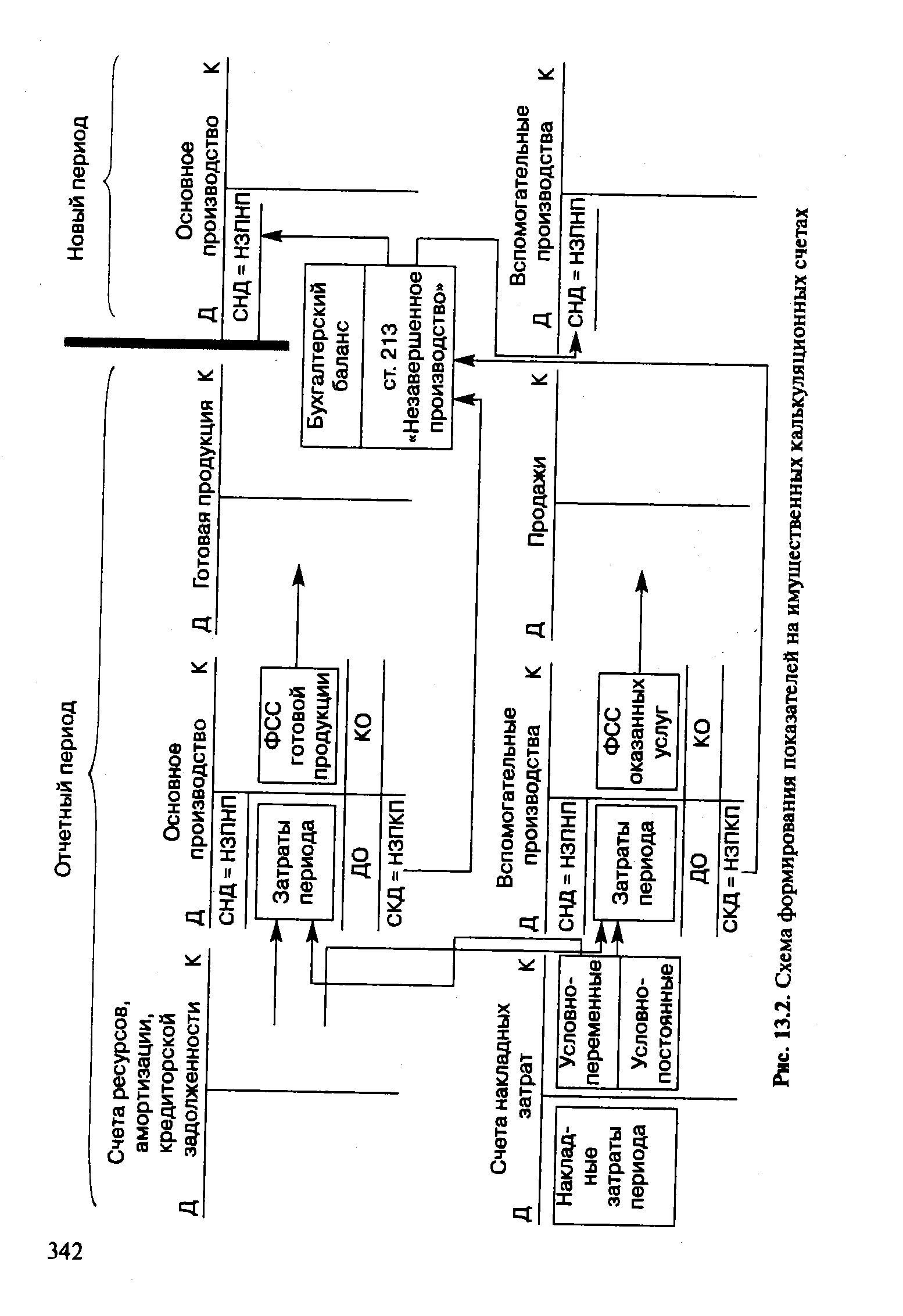

Имущественные калькуляционные счета (08 Вложения во внеоборотные активы , 20 Основное производство , 23 Вспомогательные производства и т. п.) используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. Они подразделяются на калькуляционные счета заготовления ценностей, создания или приобретения имущества и производства. [c.339]

| Рис. 13.2. Схема формирования показателей на имущественных калькуляционных счетах |  |

АВАНС (фр. avan e) — денежная сумма или др. имущественная ценность, выдаваемая в счет предстоящих платежей выдается работнику в организации, где он работает, в счет причитающейся заработной платы. А. выдается также на расходы по командировке и др. [c.1]

Отношения собственности в системе государственного вуза. За государственными вузами в целях обеспечения деятельности, предусмотренной уставом, закреплена на праве оперативного управления федеральная собственность здания, сооружения, имущественные комплексы, оборудование, а также иное необходимое имущество потребительского, социального, культурного и иного назначения. За государственными вузами закреплены в бессрочное безвозмездное пользование выделенные им в установленном порядке земельные участки, разрешено сдавать в аренду без права выкупа или во временное пользование закрепленные за ними земельные участки, а также самостоятельно использовать имущество, переданное ему в оперативное управление, в том числе для ведения хозяйственной деятельности, сдачи его в аренду без права выкупа, если это осуществляется не в ущерб его основной деятельности. Однако вуз не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, выделенных ему по смете приватизации (разгосударствлению) это имущество не подлежит. Таким образом, права вуза на государственную собственность ограничены, вуз не вправе продавать ее, сдавать в залог для получе- [c.95]

Аванс (фр. avan e) — денежная сумма (или иная имущественная ценность), которая передается в счет исполнения договорного обязательства. В отличие от задатка не является способом обеспечения обязательства. [c.436]

Дело в том, что методология составления отчетности в нашей стране неоднократно менялась, а логика использовавшихся при этом базовых принципов представления отчетных данных была следующей. Система двойной записи, будучи весьма гибким инструментом отражения фактов хозяйственной жизни, дает возможность формировать очень детальную систему синтетических и аналитических счетов и тем самым получать необходимую аналитическую характеристику имущественного и финансового потенциалов предприятия. В принципе в балансе можно показать внеоборотные активы одной строкой, в расшифровке — по основным видам (нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения), с дальнейшей детализацией каждого вида активов. При этом, поскольку внеоборотные активы амортизуются, для их отражения в балансе можно использовать разные оценки первоначальная стоимость, остаточная стоимость, ликвидационная стоимость и т.п. [c.285]