Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам основные счета, регулирующие счета, операционные счета, финансово-результатные счета. [c.88]

Финансово-результатные счета прибылей и убытков [c.89]

Финансово-результатные счета используются для формирования и учета конечного финансового результата деятельности организации в отчетном году. [c.94]

К финансово-результатным счетам относятся также счет Нераспределенная прибыль (непокрытый убыток) . На кредит этого счета списывается сумма чистой прибыли отчетного года заключительными оборотами декабря в корреспонденции со счетом Прибыли и убытки . На дебет счета Нераспределенная прибыль (непокрытый убыток) списывается сумма чистого убытка отчетного года заключительными оборотами декабря в корреспонденцию со счетом Прибыли и убытки . [c.94]

Счета, применяемые самостоятельно, по назначению подразделяются на ресурсные, операционные и финансово-результатные. [c.339]

Операционные сопоставительные счета состоят из нормативно-сопоставительных и операционно-результатных счетов. [c.355]

Заметим, что при применении контрольно-сопоставляющего счета 40 Выпуск продукции (работ, услуг) на счете немонетарного имущества 43 Готовая продукция учет ведется по нормативной себестоимости. Тогда в случае отражения признанных расходов на дебете операционно-результатного счета 90 Продажи (проводка дебет счета 90, кредит счета 43) и отражения отклонений (дебет счета 90, кредит счета 40) себестоимость реализованной продукции на счете 90 учитывается по фактическим затратам. [c.357]

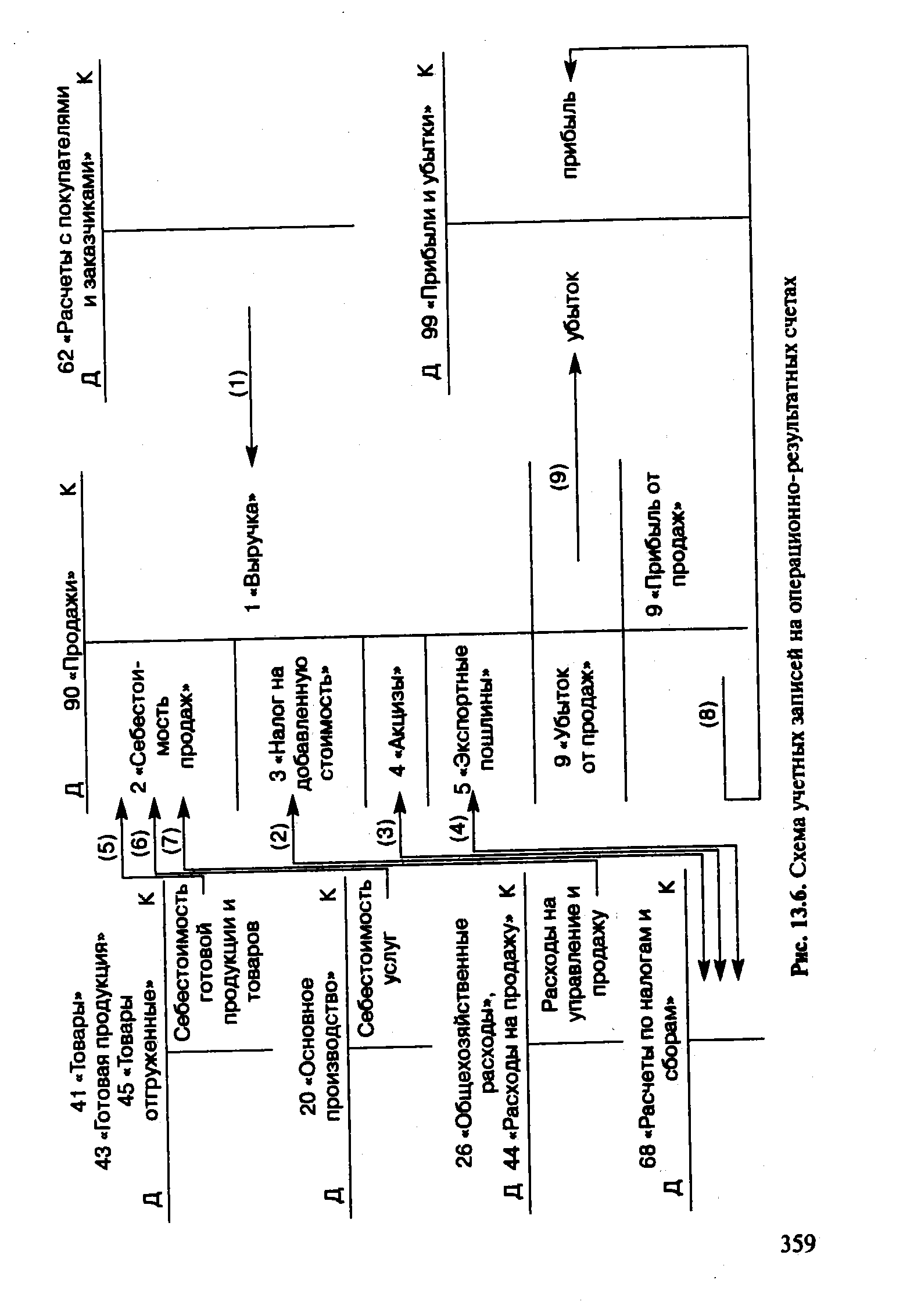

Сопоставляющие операционно-результатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операционно-результат-ных счетах. По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите — по ценам реализации, а на дебете — фактическая себестоимость реализованной продукции. Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет. Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов [c.358]

| Рис. 13.6. Схема учетных записей на операционно-результатных счетах |  |

Аналогично ведется учет на операционно-результатном счете [c.360]

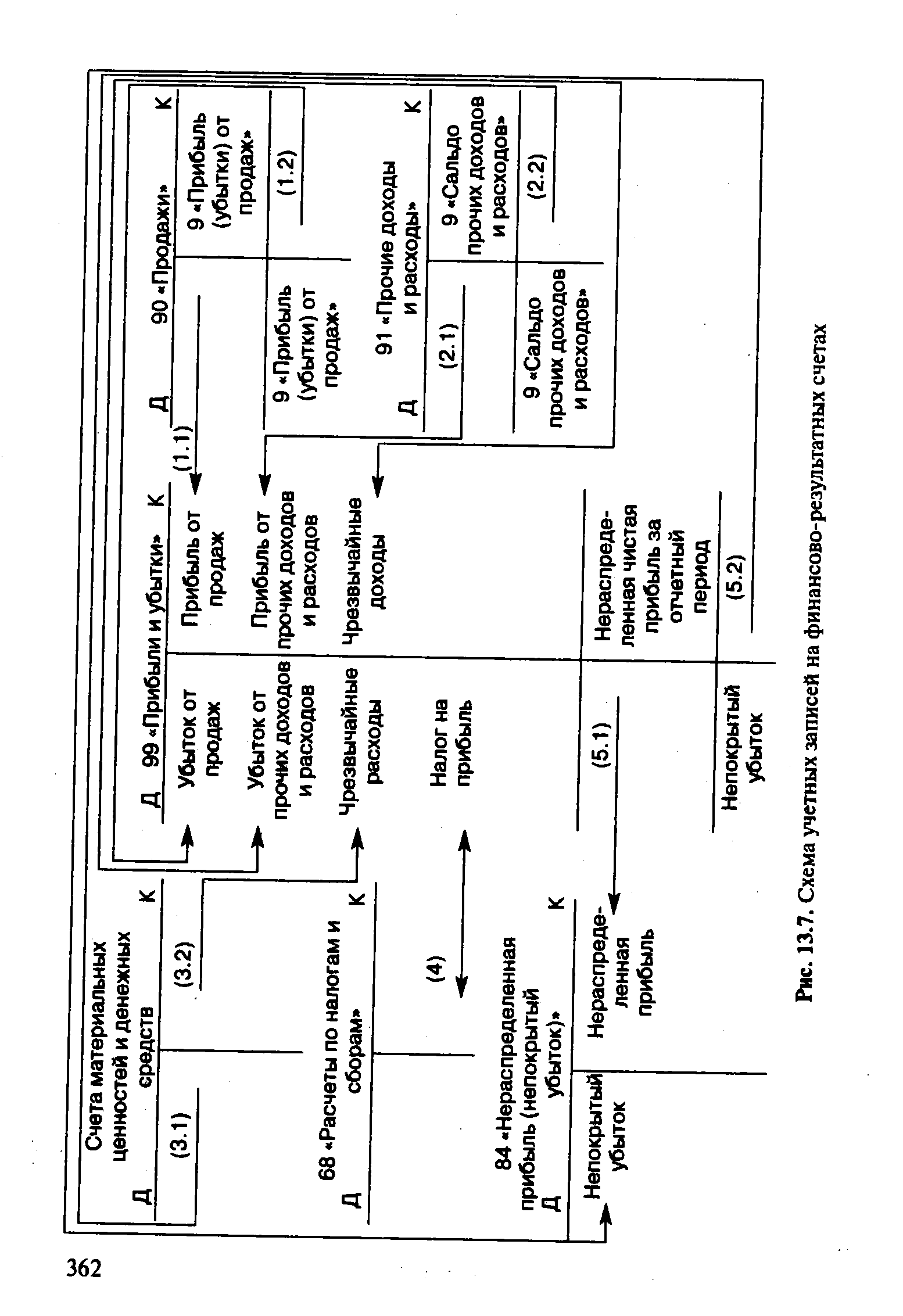

Учет на финансово-результатных счетах. Для обобщения информации о формировании конечного финансового результата [c.360]

Основным элементом системы формирования финансового результата определен сопоставляющий финансово-результатный счет 99 Прибыли и убытки (рис. 13.7). Многие исследователи включают финансово-результатные счета в состав операционных сопоставляющих счетов, другие оспаривают это мнение, сохраняя за счетом счетов , вершиной счетоводства самостоятельный группировочный признак. При этом не исключается классификация счета 99 Прибыли и убытки как счета, имеющего несколько назначений 1) накопление и вывод финансового результата 2) фондовый — в промежуточном балансе при кредитовом сальдо 3) контрарный, контрпассивный — в промежуточном балансе при дебетовом сальдо. [c.361]

| Рис. 13.7. Схема учетных записей на финансово-результатных счетах |  |

Е. Е. Сивере еще в 1915 г. осуществил весьма детальную классификацию счетов, обозначив в этом направлении тенденции, господствующие в СССР в 30-40-х годах XX в. Его классификация включала вещественные счета, которые делились на основные и переходные (калькуляционные, т. е. заготовок, сооружений, производства) и личные счета, в том числе предпринимательского капитала (основные и переходные или результатные) и ссудного капитала (счета лиц и учреждений и счета кредитных запасов). Для своего времени эта классификация была большим достижением, в ней выделялись калькуляционные и результатные счета, причем автор не смешивал эти счета в одной группе операционных счетов, и как справедливо замечено в [109. С.267], что по ошибке делают в ряде случаев еще и сейчас. Отличительной особенностью калькуляционных счетов от операционных, которая сближает их с имущественными счетами, следует признать периодичность их применения учет на калькуляционных счетах, как и на имущественных, ведется в течение отчетного периода, а на операционных — по его завершении. [c.363]

На затраты содержания внепроизводственных объектов (клуба, общежития и т. д.) общехозяйственные затраты не распространяются. Затраты, учитываемые на счете 29 Обслуживающие производства и хозяйства , как правило, погашаются за счет выручки, полученной от предоставления непроизводственных услуг (как в нашем случае в операции 13). Понесенные затраты также переносятся на операционно-результатный счет 90 Продажи . [c.401]

Рассмотренный пример учета прямых и накладных затрат, косвенного распределения последних, формирования затрат на калькуляционных счетах не предусматривает выявления финансового результата (эта тема исследуется в параграфе, посвященном учету на операционно-результатных счетах). [c.401]

Финансовый результат на операционно-результатных счетах выявляется проводками [c.434]

При втором варианте учета выпуска готовой продукции используется операционно-результатный счет 37 Выпуск готовой продукции (работ, услуг) . Необходимым условием применения в учете данного счета является наличие на предприятии плановой или нормативной себестоимости готовой продукции, что обычно свидетельствует о наличии на предприятии системы нормативного учета. [c.316]

Учет реализации готовой продукции (работ, услуг) ведется на счете 46 Реализация продукции (работ, услуг) . Этот счет предназначен для отражения операций по реализации, выявления объема этих операций по количеству, качеству и стоимости реализованной продукции и доходов или потерь от реализации. Счет 46 называют нередко операционным счетом, но поскольку на нем учитываются не только операции реализации, но и выявляется финансовый результат от реализации, его по справедливости относят к операционно-результатным счетам, хотя он не имеет, как правило, сальдо на конец месяца. [c.322]

То же можно сказать о самых первых опубликованных версиях системы двойной записи, которую многие авторы считают действительным началом современного бухгалтерского учета. Обладая огромным потенциалом, ранние формы были все же несовершенны и часто не использовались полностью не всегда выводились остатки по счетам, а результатные счета вообще, как правило, не использовались. Тем не менее когда сложились экономические и социальные условия, необходимые для развития учетной системы, которая позволила бы не только учитывать имущество и долги, но и исчислять фактическую и потенциальную прибыль, такая система выросла именно из системы двойной записи, применявшейся купцами. [c.39]

Л. Пачоли прямо указывает на необходимость закрытия результатных счетов и тем самым изъятия их из баланса. [c.161]

Речь идет о результатных счетах. [c.162]

Вопрос о возникновении двойной записи Н.А. Кипарисов рассмотрел не с точки зрения истолкования ее, а со стороны природы бухгалтерских счетов. Если Кошкин пытался увидеть за правилами разноски по счетам персонификацию, то Кипарисов сумел вывести из текста Луки Пачоли почти современную классификацию счетов. Кипарисов нашел у Пачоли три группы счетов 1) основные, или инвентарные, 2) результатные и 3) операционные. [c.336]

В полном законченном объеме диграфический учет привел к нескольким следствиям 1) бухгалтеры, желая создать условия для автоматического контроля записей, ввели ( подставили ) счет собственника (чистого имущества) потом придали ему экономико-юридическую интерпретацию и назвали его счетом Капитала. Этот счет, вместе с результатными счетами, позволил создать условия для выявления прибыли или убытка 2) двойная запись улучшила условия выявления прибыли 3) введение единого денежного измерителя было самой большой революцией. Различные вещи, — писал К. Маркс, — становятся количественно сравнимыми лишь после того, как они сведены к одному и тому же единству. Только как выражение одного и того же единства они являются одноименными, а следовательно, соизмеримыми величинами [Маркс. — Т. 23, с. 58—59]. Сведение множества предметов и не меньшего множества валют к единому измерителю привело к значительно большим условностям в экономической информации, чем это было раньше. Но эта условность создала возможность для а) конструирования системы счетов и б) соизмерения и оценки всей совокупности ценностей, прав и обязательств, входящих в понятие предмета бухгалтерского учета. [c.272]

Все результатные счета имеют, как правило, переменное сальдо в одних отчетных периодах дебетовое (убытки), в других кредитовое (прибыли). [c.309]

Составление баланса предполагало (а) проведение инвентаризации и (б) списание сальдо результатных счетов на счет Убытки и прибыли . [c.337]

Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах — перечень оборотов результатных счетов (до их закрытия) этой же Главной книги. [c.370]

Счета Главной книги. Бухгалтерская отчетность вытекает непосредственно из счетов Главной книги. В идеале сальдо каждого счета должно получить отражение в статье бухгалтерского баланса. Обороты каждого результатного счета, также в идеале, должны заполнять строки отчета о финансовых результатах. Однако в счетоводстве нередки случаи, когда сальдо нескольких [c.371]

К4 — по полноте. Если сальдо всех счетов, за исключением результатных, включаются в баланс, то и сальдо регулирующих счетов показывается соответственно в балансе. Сальдо дополнительных счетов увеличивают сальдо тех счетов, которые они дополняют, но сальдо контрарных счетов показываются со знаком минус, как и дополнительные счета (показанные со знаком плюс) вслед за счетом, оценку которого они дополняют (увеличивая или уменьшая). В этом случае сальдо контрарного счета уменьшает итог баланса, и такой баланс называется баланс-нетто. [c.407]

Однако Рудановский не достиг подлинного синтеза, ибо актив и пассив выступают следствием динамики, следствием бюджета (результатных счетов). Они оцениваются по себестоимости. А это значит, что актив трактуется, в сущности, как капитализированные расходы (расходы будущих периодов), следовательно, ценности не получают текущей оценки и тем самым задачи статического баланса не решаются. (Рудановский не совершал подмену терминов, просто он динамический баланс называл статическим.) Что же касается пассива и бюджета, то тут Рудановскому принадлежит заслуга создания теории нормирования баланса, которая предполагает [c.420]

Категория резерв — следствие требования осмотрительности (консерватизма, осторожности) в оценке. Эта категория создана, в определенной мере, ради сокрытия прибыли в акционерных обществах. Акционеры могут потребовать выплатить всю прибыль в качестве дивидендов, и предприятие может оказаться как минимум неплатежеспособным, поэтому администрация прибегает к резервированию средств, т.е. к капитализации пассива. Для этого дебетуется один из результатных счетов, а кредитуется счет Резерва. [c.433]

Здесь необходимо подчеркнуть, что факты хозяйственной жизни, влияющие на финансовые результаты, в сущности, все модификации, не должны отражаться прямыми записями, затрагивающими счета актива и пассива, но непременно должны быть пропущены через счета-экраны — результатные счета. Этим модификации отличаются от пермутаций. [c.445]

Именно промежуточные (результатные) счета, отражая модификации, создают информационную базу для формирования отчета о финансовых результатах. [c.446]

Л. Пачоли убежден, что по результатным счетам можно определить прибыль. Однако счет Товаров он рекомендует вести как смешанный дебетовые обороты оцениваются по себестоимости, кредитовые — по продажным ценам, поэтому исчисление конечного финансового результата было возможно только в трех случаях 1) полностью распродана партия товаров (не случайно Е. Шма-ленбах указывал на повсеместное распространение в средневековой торговле партионного учета) [S hmalenba h] 2) по счетам товаров Главной книги выводится сальдо в [c.146]

В. Швайкер (1549) через результатные счета проводил обычные расходы, а чрезвычайные отражал прямо по счету Капитала. [c.148]

Результатные счета (1.2.1.2.1), главным из которых выступает счет Реализация . Это, в сущности, основная группа, так как она раскрывает результат от продажи товаров и услуг. Модель этой операции, так же как и обоснование счета Реализация было выполнено Э. Леоте и А. Гильбо в виде двух уравнений [c.309]

Из примера видно, что основные средства продолжают эксплуатироваться после того, как они были полностью амортизированы. Следовательно, продолжая начислять износ, главный бухгалтер, кредитуя счет Износ основных средств , в нашем примере на 2000 руб., уменьшал на эту же сумму счет Основные средства , превращая его в пассивный. Однако согласно традиции поместить счет Основные средства в пассиве нельзя, поэтому в пассив помещают его контрактивный счет Износ основных средств . Но поскольку износ оказался больше стоимости основных средств, автоматически следует уменьшать и величину средств, вложенных собственником, т.е. Уставный (или Дополнительный) фонд. Итак, с одной стороны, счет Основные средства принадлежит к группе материальных счетов (1.1.1.1.1), а с другой — если из учета изымается номинальный регулирующий контрактив (группа — 1.2.2.2.1), счет Основные средства становится результатным (группа — 1.2.1.2.1). Далее с традиционной точки зрения счет Износ основных средств , являясь контрарным контрактивным счетом, должен регулировать первоначальную оценку основных средств. Однако это не совсем так, ибо счет показывает не величину физического и морального износа, а величину начисленной амортизации, и, следовательно, он выступает не как контрактив к счету Основные средства , а как дополнительный к счету Уставный фонд , являясь носителем самостоятельного амортизационного фонда. Кроме того, пример показывает абсурдность утверждений, что остаточную стоимость можно определить как разность между сальдо счетов Основные средства и Износ основных средств , ибо амортизация, безусловно, финансовый, а отнюдь не материальный процесс. Точно рассчитать приемлемый срок службы объекта практически невозможно, так как заранее нельзя предвидеть ожидаемые сроки службы, условия эксплуатации и, что особенно важно, обстоятельства, связанные с научно-техническим прогрессом, определяющим становится моральный износ основных средств. [c.311]

Александр Павлович Рудановский (1863—1934) — русский бухгалтер, построил баланс, который включал как статику (собственно баланс), так и динамику (отчет о финансовых результатах, он называл его бюджет), настаивал на недопустимости переоценки учитываемых объектов, требовал широко использовать результатные счета, списывать косвенные расходы в тот отчетный период, в котором они возникли, обосновал бухгалтерскую категорию фонда (вместо капитала), доказывал, что главный бухгалтер должен подчиняться только главному бухгалтеру вышестоящей ступени и никода руководителю любого звена. [c.420]

Ученик Шмаленбаха Г. Мюнстерманн, последовательно развивая идеи динамического баланса, требовал, чтобы счет Касса был эквивалентен результатным счетам, т.е. итог кредитовых сальдо этих счетов равен итогу дебетовых сальдо по счетам денежных средств. Следовательно, Мюнстерманн как бы искусственно соединял то, что разъединял Шмаленбах оборот и результат. Отсюда и своеобразное определение баланса Баланс — это счет Кассы, охватывающий все финансовые результаты, имеющиеся на конец отчетного периода, в пределах и за пределами границ отчетного периода , цель баланса — установление соотношения между счетом Касса и счетом Убытки и прибыли [Munstermann, с. 22]. Однако такой подход возвращает счетоводство к принципам камерального учета. [c.433]

Понятия статика и динамика применительно к бухталтерс-кому учету широко использовались бухгалтерами. Э.Пизани под статикой понимал балансовые счета, а под динамикой — результатные. Этот [c.436]