Нормирование представляет собой важный элемент управления оборотными средствами, поскольку оно направлено не только на создание научно обоснованных нормативов, но и на повышение эффективности производства. Размер нормируемых оборотных средств подряд- [c.289]

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ НА ПРЕДПРИЯТИИ [c.163]

На современном этапе реформирования экономики основной проблемой, которая сдерживает переход предприятий на рыночные рельсы хозяйствования, - является отсутствие финансовых и материальных ресурсов. Однако прежде чем начинать поиск источников финансирования бизнеса за его пределами, целесообразно выяснить наличие внутренних возможностей предприятия варианты экономии, ускорение-замедление платежей, оптимизация налогооблагаемой базы, повышение ликвидности собственности и пр. - то есть, создать финансовую базу инвестирования с помощью методов управления оборотными средствами на предприятии. Эта необходимость продиктована и тем обстоятельством, что крупные и солидные инвесторы не вкладывают инвестиции в проекты в 100-процентном объеме, а требуют наличия резервов из собственных средств предприятия. [c.163]

Одним из элементов процесса управления оборотными средствами предприятия является их нормирование. Норматив оборотных средств относится к наиболее изменчивым показателям текущей финансовой деятельности и все время находится в поле зрения финансовой службы предприятия. Сверхнормативные запасы товарно-материальных ценностей отвлекают из оборота денежные средства, что свидетельствует о недостатках в материально-техническом обеспечении, неритмичности процессов производства и реализации товаров. Несоблюдение норматива приводит к перебоям в производстве и реализации товаров. [c.231]

Приведенный показатель измеряется в оборотах его рост в динамике рассматривается как положительная тенденция и характеризуется как ускорение оборачиваемости средств в запасах. Оборачиваемость рассчитывается по данным баланса и отчета о прибылях и убытках. Для торговых предприятий указанная выше формула имеет иной вид — в числителе дроби чаще всего берется товарооборот, а сам показатель называется скоростью товарооборота. Экономическая интерпретация индикатора такова он показывает, сколько раз в течение отчетного периода обернулись денежные средства, вложенные в запасы. Основной фактор ускорения оборачиваемости в системе управления оборотными средствами — обоснованное относительное снижение запасов чем меньшим запасом удается поддерживать ритмичность производственно-технологического процесса, тем выше эффективность и рентабельность. [c.353]

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях во-вторых, скорость оборота. [c.147]

Управление оборотными средствами важно в решении ключевой проблемы финансового состояния достижении оптимального [c.151]

Подобный алгоритм практически не предусматривает за коммерческой организацией возможности принимать какие-либо действия в отношении изменения ее политики управления оборотными средствами. Единственным достоинством такого алгоритма является его простота. Вместе с тем достаточно очевидно, что любая организация, особенно имеющая на дату отчета неудовлетворительную структуру баланса, обязана предпринимать все доступные, а возможно, и экстраординарные меры по восстановлению своей платежеспособности. Эти меры должны быть приняты во внимание при расчете прогнозного значения коэффициента текущей ликвидности. [c.364]

Ритмичность и стабильность текущей деятельности предприятия в значительной степени зависят от политики предприятия в области управления оборотными средствами и источниками их покрытия. Любой компонент оборотных активов (производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты) играет определенную роль в финансово-хозяйственной деятельности предприятия запасы сырья и материалов используются для производства продукции, дебиторская задолженность возникает в силу сложившейся практики продажи товаров по безналичному расчету, денежные средства — вообще многофункциональны. Вместе с тем понятно, что можно по-разному управлять этими [c.317]

Таким образом, политика управления оборотными средствами должна обеспечить компромисс между (а) затратами на поддержание оборотных активов в сумме, составе и структуре, наверняка гарантирующими от сбоев в технологическом процессе (б) доходами в связи с бесперебойной [c.318]

Понятно, что каких-либо универсальных и однозначно трактуемых алгоритмов обоснования той или иной политики управления оборотными средствами не существует тем не менее известны некоторые подходы в этом направлении [c.319]

Одной из задач оптимального управления оборотными средствами предприятия является определение потребности в собственных оборотных средствах. Считается, что за счет собственных источников должна быть покрыта минимальная (но достаточная) потребность в оборотных средствах, дополнительную потребность покрывают за счет привлечения в оборот предприятия заемных ресурсов. Расчет потребности в собственных оборотных средствах осуществляется в процессе финансового планирования деятельности предприятия и заключается в расчете плановой величины (норматива) собственных оборотных средств. [c.286]

В процессе управления оборотными средствами рассматривают длительность оборота отдельных элементов оборотных активов. [c.300]

Оборотными средствами (текущими активами) по определению из теории бухгалтерского учета являются активы, которые могут быть обращены в наличность в течение одного года. Управление оборотными средствами включает в себя управление денежными средствами, рыночными ценными бумагами, дебиторской задолженностью, товарно-материальными запасами и краткосрочными обязательствами. Управление основными средствами (активами, которые не могут быть легко обращены в наличность в течение года) обычно рассматривается в рамках составления смет капитальных вложений и их окупаемости, что освещено в части V. Вообще инвестирование в текущие активы отличается большей дробностью, чем вложения в основные средства — факт, который имеет прикладное значение для обеспечения гибкости финансовой политики. [c.222]

Значение управления оборотными средствами [c.223]

Почему управление оборотными средствами, которое рассматривается в этой и последующих четырех главах, имеет такое большое значение Существует несколько причин. Прежде всего то, что оборотные средства типичной компании обрабатывающей промышленности составляют больше половины всех ее активов. Даже у коммунальных предприятий, обладающих небольшим количеством товарно-материальных ценностей, значительна дебиторская задолженность. Контроль за состоянием товарно-материальных запасов и дебиторской задолженности является необходимым условием успешной работы фирмы. Для быстро растущих компаний это особенно важно, так как вложения в активы такого рода могут быстро выйти из-под контроля. [c.223]

Для менее крупных компаний краткосрочные обязательства являются основным источником внешнего финансирования. Эти фирмы просто не имеют иного доступа к рынкам долгосрочного капитала, чем получение ссуды под залог недвижимости. По этим причинам финансовый директор и его помощники уделяют значительную часть своего времени проблеме оборотных средств. Управление денежными средствами, рыночными ценными бумагами, дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме запасов) — прямая обязанность финансового директора. Эта работа требует постоянного каждодневного надзора. В отличие от решений по вопросам, касающимся выплаты дивидендов и структуры капитала, вы не можете принимать решения об оборотных средствах раз в месяц. Решение вопросов, связанных с оборотными средствами, является непрерывным процессом. Таким образом, управление оборотными средствами отличается от других сфер деятельности финансового директора прежде всего тем количеством времени, которое должно быть уделено выполнению этой функции. [c.223]

В предыдущих частях книги мы рассматривали два значительных аспекта управления оборотными средствами как финансировать оборотные средства и какой должна быть доля ликвидных активов. Эти два аспекта являются взаимозависимыми. Когда все другие факторы постоянны, фирма с большей долей ликвидных активов способна лучше финансировать свои оборотные средства на краткосрочной основе, чем фирма с малой долей ликвидных активов. С другой стороны, у фирмы, которая полностью финансирует оборотные средства при помощи обыкновенных акций, будет меньшая потребность в поддержании ликвидности, чем если бы она финансировала эти активы при помощи краткосрочных ссуд. Из-за взаимозависимости эти два аспекта управления оборотными средствами должны учитываться вместе. [c.235]

Обычно малый бизнес имеет ряд параметров, отличающих его от крупного. Основное различие — зависимость от внутренних источников финансирования. Большое внимание следует уделять (так и происходит на самом деле) управлению оборотными средствами, чтобы просто оставаться платежеспособным. Принятие основных решений сосредоточено в руках одного, в лучшем случае, нескольких людей. Руководство компании занято всем понемногу, значит, долгосрочному планированию уделяется мало внимания. Принципы, рассмотренные в предыдущих главах могут применяться и к малому бизнесу, но с несколько иными акцентами. [c.766]

Управление оборотными средствами (запасами) [c.257]

В чем заключается управление оборотными средствами [c.311]

Финансовые менеджеры решают три основные задачи 1) управление оборотными средствами 2) составление смет капиталовложений и их окупаемости 3) определение структуры капитала. [c.203]

Из-за сложности управления оборотными средствами и важности оптимизации необходим повседневный контроль со стороны финансо- [c.192]

ОПЕРАТИВНОЕ УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ В НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ [c.117]

Оперативное управление оборотными средствами, вложенными в незавершенное производство, способствует значительному уменьшению потребности в них за счет упорядочения состава и величины заделов, соблюдения при их расчете принципа комплектности. [c.142]

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), а также решение вопросов по этим проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности). [c.265]

Глава 5. УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ [c.93]

Управление оборотными средствами предприятия представляет управление их кругооборотом, в процессе которого эти средства проходят три стадии денежную, производственную и товарную (рис. 5.1). [c.94]

Эффективное управление оборотными средствами — один из главных путей обеспечения ликвидности, платежеспособности и увеличения финансовых результатов деятельности предприятий, рентабельности оборотных средств. [c.96]

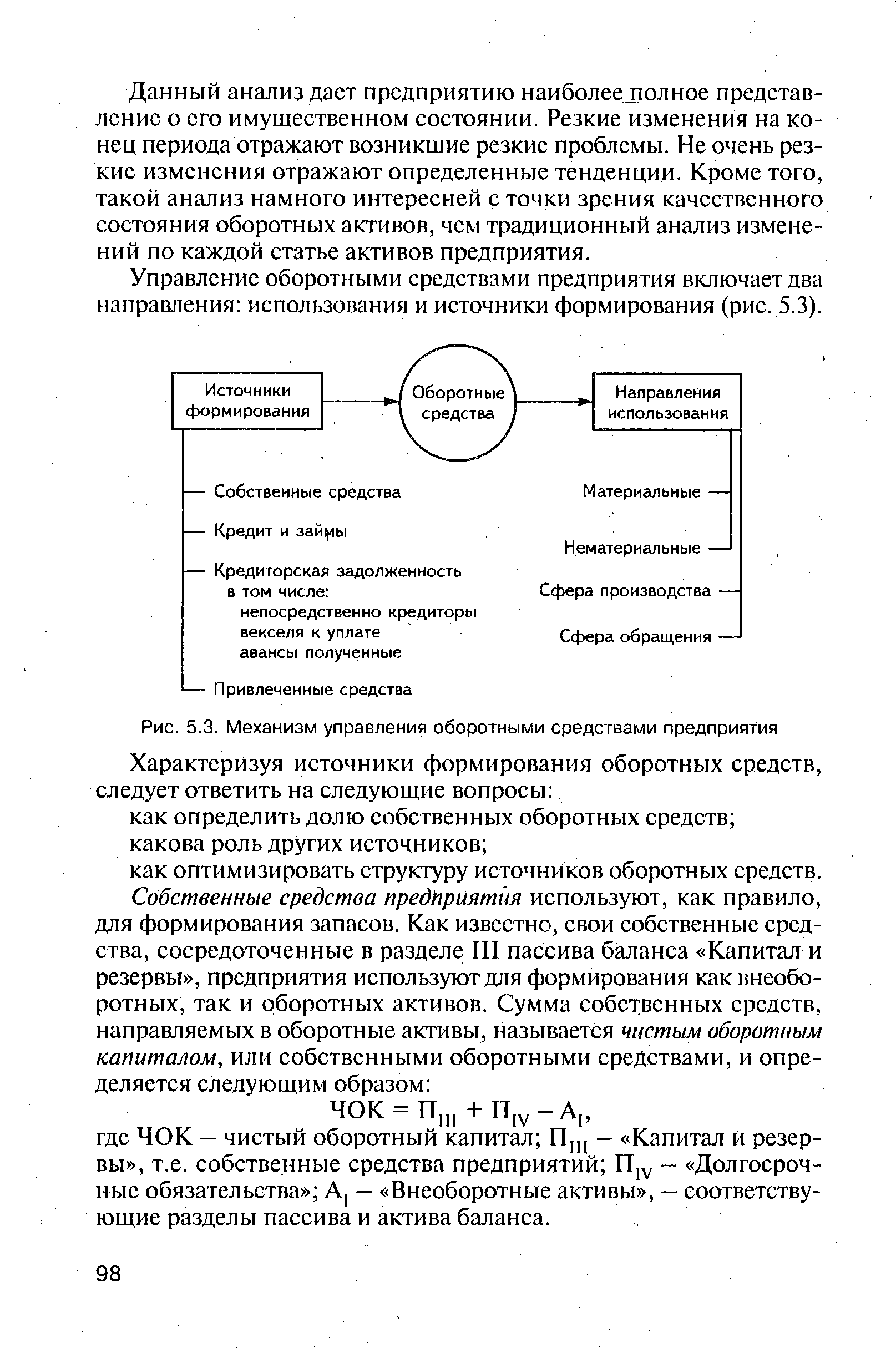

Управление оборотными средствами предприятия включает два направления использования и источники формирования (рис. 5.3). [c.98]

| Рис. 5.3. Механизм управления оборотными средствами предприятия |  |

Бунич П. Г., Перламутров В. Л., Соколовский Л. X. Экономико-математические методы управления оборотными средствами.— М. Финансы, 1973.— 240 с. [c.145]

Смотреть страницы где упоминается термин Управление оборотными средствами

: [c.61] [c.49] [c.309] [c.478] [c.126] [c.44] [c.131] [c.73] [c.256] [c.96]Смотреть главы в:

Управление инвестициями Том 1 -> Управление оборотными средствами