Объясните принципиальное различие между моделями управления оборотными средствами. [c.69]

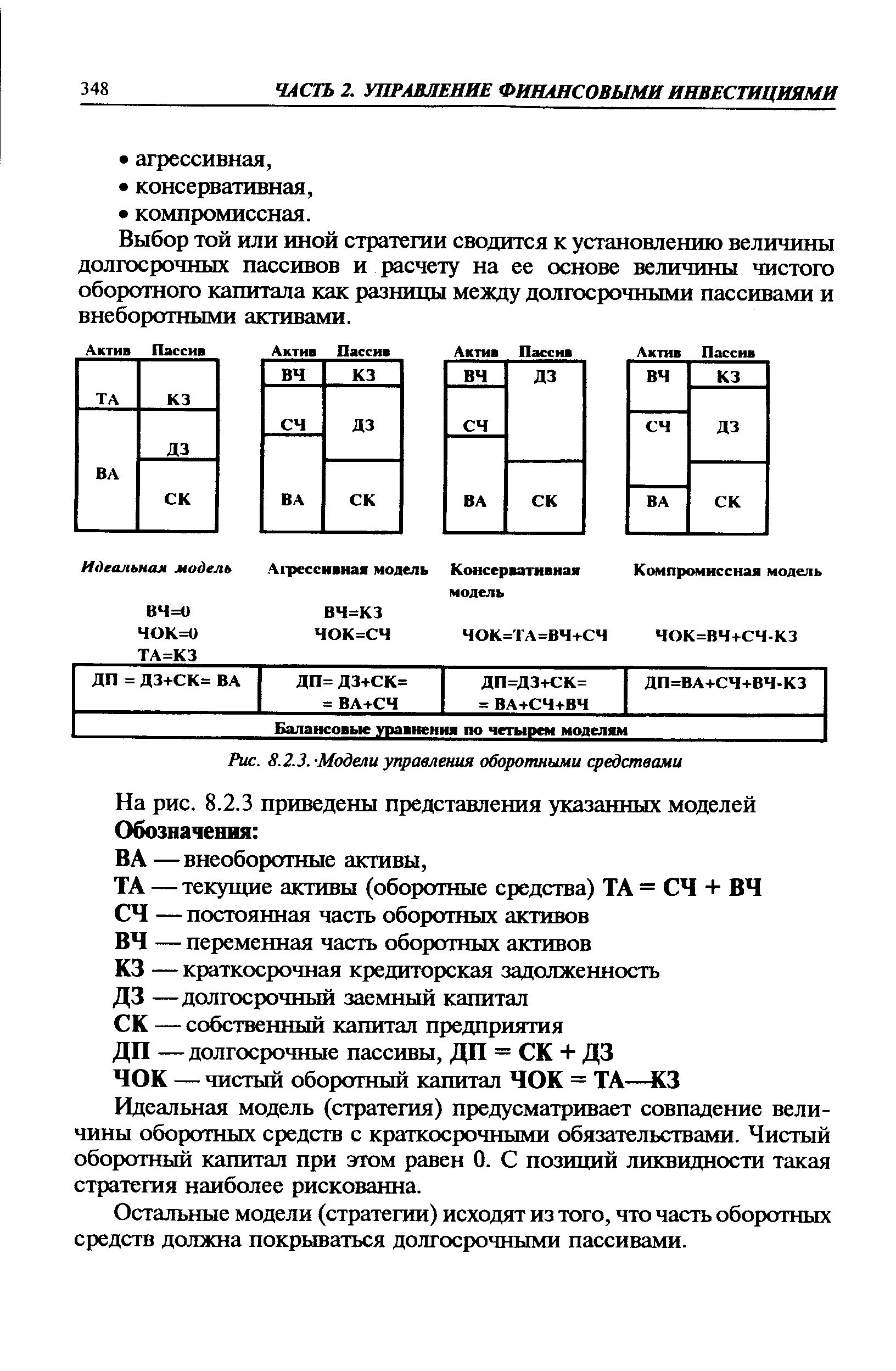

| Рис. 8.2.3. -Модели управления оборотными средствами |  |

Авторы излагают основы управления предприятием и корпорацией в современных условиях сущность, цели и функции управления, необходимый инструментарий экономического управления (методы и модели), технология его применения, основы нормирования и оптимизации качества продукции, закономерности нормального функционирования предприятия, методы нормирования материально-технического снабжения и задействованных в нем оборотных средств. [c.2]

Рассмотрим общие принципиальные положения нормирования оборотных средств, предшествующие конкретному рассмотрению модели управления соответствующими видами запасов. [c.106]

На этом общем для управления оборотными активами принципе основана модель оптимизации запаса денежных средств предприятия, предложенная Баумолем и его соавторами. Эту модель можно рассматривать как классический инструмент ана- [c.110]

МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ — модель, применяемая для определения времени размещения заказов на ресурсы и их количества, а также для определения времени размещения совокупности готовой продукции на складах. У каждой организации должен поддерживаться определенный уровень запасов, так как это позволит ликвидировать некоторые (непредвиденные) издержки в процессе производства и сбыта. Цель данной модели сводится к тому, чтобы максимально уменьшить неблагоприятные последствия (определенные издержки) накопления запасов. Такие издержки существуют в трех разновидностях в виде расходов на размещение заказов, затрат, связанных с хранением,, а также убытков от недостаточного уровня запасов (такие убытки организации могут понести в случае исчерпания запасов). Когда запасы исчерпаны, становится невозможным сбыт продукции или предоставление услуг, также имеют место потери от простоя производственных линий (например в связи с необходимостью выплаты работникам заработной платы, несмотря на то что в настоящий момент они не работают). В таких случаях возникает необходимость в поддержании запасов на высоком уровне, поскольку это чаще всего способствует минимизации издержек, связанных с размещением заказов, тогда фирма может снизить объем бумажной работы , ей могут быть предоставлены соответствующие скидки при закупке большого количества ресурсов. Тем не менее названные выгоды перекрываются дополнительными издержками, такими как расходы, связанные с хранением, перегрузкой, процентной выплатой, страховыми затратами, потерями от порчи, хищения и дополнительных налогов. Также компания должна иметь в виду, что оборотные средства не должны быть во взаимосвязи с избыточными запасами, потому что обратное способствует возникновению препятствий капиталовложениям в прибыльные акции, облигации или банковские депозиты. [c.386]

Следует отметить, что если для банка использование плавающих процентных ставок служит защитой от риска изменения стоимости финансового инструмента, то для заемщика оно является источником риска ликвидности. Дело в том, что процентные платежи заемщика соотносятся с его доходами от продаж. Неопределенность величины процентных платежей вносит неопределенность в величину оборотных активов предприятия и создает угрозу способности предприятия рассчитываться по своим обязательствам. Особенно это актуально для предприятий, использующих большой процент заемных средств. Поэтому при условии ожидания, что процентные ставки в будущем будут колебаться около существующего уровня, равноценной альтернативой кредиту с фиксированной ставкой служит для предприятия кредит на тех же условиях с заменой фиксированной ставки на несколько меньшую плавающую. Разница в ставках как бы служит компенсацией за неопределенность будущих процентных платежей. Эта разница может быть учтена при построении моделей управления процентными рисками. [c.87]

Вариантами сетевого взаимодействия (в том числе горизонтальной и вертикальной интеграции [62]) являются взаимодействия участников проекта, структур интегрированной компании и др. Как показывает анализ моделей ИКС [117], основные эффекты от создания таких систем обусловлены фактором расширения масштаба деятельности и синергетическим эффектом. В результате интеграции, во-первых, происходит консолидация финансовых потоков с появлением перспектив более значительных инвестиций при осуществлении более крупных проектов во-вторых, объединение нескольких юридических лиц под единым управлением позволяет снизить их совокупные потребности в оборотных средствах, что обеспечивает более экономичный режим функционирования корпорации в-третьих, централизация управления хозяйственными процессами предопределяет возможность оптимизации этих процессов в-четвертых, укрупнение хозяйственного комплекса позволяет диверсифицировать рыночные риски. [c.61]

Методы и механизмы согласования взаимодействий. Охарактеризуем методы, которые могут быть использованы при формировании механизмов управления в организационно-экономических системах рассматриваемого типа. Проблема управления корпоративными структурами рассматривалась в разрезе соответствия между типом иерархической игры и корпоративной организационной структурой [16]. Разработан и практически реализован комплекс научно-методических и организационных средств, который обеспечивает решение задачи оптимального по финансовым результатам распределения корпоративных ресурсов (агрегированная линейная динамическая модель и модель системной оптимизации) за счет повышения эффективности управления. Сформулирована теоретике-игровая задача структурного синтеза для случая веерных и линейных организационных систем и систем с побочными платежами. Исследования моделей [15] показали необходимость изменения некоторых широко принятых на практике правил принятия корпоративных решений неоптимальность типичного назначения одинакового процента отчислений в центр для всех бизнес-единиц взаимовыгодность для верхнего и нижнего уровней снижения (а не сохранения или повышения, как обычно) доли отчислений при росте эффективности элемента нижнего уровня выгодность вложения корпоративных средств в инновации (повышение рентабельности и сокращение продолжительности освоения ресурсов), а не в оборотные средства. [c.63]

В ряде случаев производство продукции в секторе происходит при недостатке оборотных средств. В тренажере этот недостаток определяется операторами 1059 или 1060. Когда возникает невозможность полной или даже частичной оплаты поставляемых предметов труда, в модели формируются долги поставщикам (операторы-интеграторы 1215, 1225 и т.д.). Сумма всех долгов поступает на вход оператора 1410 (см. рис. 17.8). В тренажере моделируется так называемый первый уровень терпения (операторы 1299,7299 и т.д.) каждого поставщика предметов труда. При превышении этого уровня сектор берет кредит для погашения долга (если выбрана соответствующая политика сектора, операторы 199 и 1452). Второй уровень терпения поставщика был рассмотрен на схеме рис. 17.6 (операторы 1400, 2400 и т.д.). Долг выше этого уровня приводит к прекращению поставок. При управлении тренажером сигналы с выходов операторов 1299,7299 и т.д. должны быть меньше соответствующих сигналов с выходов операторов 1400, 2400 и т.д. [c.375]

Излагаются основные принципы и методы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, приводятся сравнительные характеристики действовавших и новых показателей и форм отчетности. На сквозном примере демонстрируется комплексная методика анализа и оценки финансового состояния предприятия. Раскрываются методы прогнозирования важнейших финансовых показателей деятельности предприятия, в том числе с использованием моделей Дюпона, достижимого роста, дискриминантных моделей прогнозирования вероятности банкротства. Рассматриваются финансовые методы управления затратами на производство и реализацию продукции, вопросы формирования и использования денежных доходов и прибыли. Особое внимание уделяется анализу безубыточности и целевому планированию прибыли. Представлены основы организации оборотных средств, методы нормирования их элементов, рациональные способы финансирования текущих активов. Отмечается ведущая роль инвестиций в основной капитал в обеспечении конкурентоспособности предприятия, рассмотрены финансовые аспекты обоснования инвестиционных. решений. Излагаются содержание, принципы и методы финансового планирования на предприятии. [c.10]

Приведенная логика выделения разделов финансового менеджмента может быть наглядно интерпретирована с помощью баланса компании, представляющего собой одну из наиболее полных и эффективных моделей описания ее имущественного и финансового положения актив баланса показывает, во что инвестированы средства компании пассив — каковы источники этих средств. Из рассмотрения баланса наглядно видно, что каждое из трех вышеописанных ключевых направлений может быть далее структурировано с той или иной степенью детализации. В частности, инвестиционная политика включает в себя не только управление финансовыми активами, но и основными средствами и оборотными активами, а также оценку инвестиционных проектов. [c.277]

Для конкретного предприятия наиболее реальна одна из следующих трех моделей стратегии финансового управления оборотными средствами (рис. 9.7,9.8,9.9), в основу которых положена посылка, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть текущих активов должны покрьшть-338 [c.338]

В основе модели анализа лежит модифицированое балансовое уравнение Активы = Пассивы, или уравнение баланса для анализа эффективности использования оборотных средств банка. Главная цель модели анализа заключается не в выявлении величины прибыльности и уровня ликвидности банка, а в квалифицированном использовании имеющихся в распоряжении банка пассивов и определении различных сторон финансового состояния банка с позиции сбалансированности между прибыльностью и ликвидностью. Модель анализа позволяет выявить оптимальное соотношение прибыльности и ликвидности банка, или определить, соблюдает ли менеджмент банка в активных и пассивных операциях необходимую диверсификацию и рациональность управления портфелем банка. [c.545]

Понятие финансов и кредита, и проблемы их исследования и изучения подходы к анализу и синтезу финансово-кредитных систем важнейшие этапы мировой истории финансов и кредита (в т.ч. и России) финансы предприятий и акционерных обществ внутренняя организация управления акционерным обществом и место финансового менеджера в этой системе взаимосвязь кругооборотов оборотных средств и основных фондов, потоков доходов и расходов оборотные средства определение, схема кругооборота, особенности отдельных элементов средств, методы опредения потребности в оборотных средствах и источниках ее покрытия Управление наличностью моделирование движения оборотных средств источники финансирования простого и расширенного воспроизводства основных фондов основные виды ценных бумаг акционерных обществ финансовые модели предприятий и акционерных обществ и их использование для анализа стратегий развития налогообложение предприятий и его влияние на выбор решений на микроуровне виды [c.131]