На какие моменты хотелось бы обратить внимание Прежде всего на многообразие возможностей при разработке финансовой политики и многовариантность долгосрочных результатов. Обычные компании в Японии располагают акционерным капиталом, а способы его формирования и расходования весьма разнообразны. Условия самофинансирования предприятий в нашей стране сегодня должны направить руководителей на поиск возможных источников финансирования. Поэтому несомненный интерес вызовет принцип контроля, которого придерживаются японские компании, за соотношением акционерного капитала и общей суммы активов компании. [c.26]

Когда филиал желает осуществить новый проект, требующий крупных средств, центральный офис оказывает ему соответствующую финансовую помощь, если она разрешена президентом компании. Таким образом, крупная операция регулирования портфеля активов компании осуществляется ее центральным офисом. [c.89]

Тема 3. Управление активами компании и основы принятых инвестиционных решений. [c.470]

Ликвидность оборотных активов компании. Показатели ликвидности характеризуют важнейшую сторону финансового состояния предприятия - его платежеспособность, то есть способность пред- [c.265]

Специалисту, занимающемуся бизнесом, применение электронных средств позволяет осуществлять анализ быстрее и более углубленно. Бухгалтеру они позволят сэкономить на составлении отчетов время, которое можно будет использовать для помощи другим специалистам в их анализе проблем основной деятельности и для оценки необычных событий. Для тех, кто занимается управлением бизнес-информацией, электронные средства означают повышение скорости работы и качества данных. Им применение этого инструментария позволит подводить итоги месяца всего за пару дней вместо теперешних недель. Финансовые отделы смогут, не наращивая численности персонала, взять на себя дополнительные функции, такие, как долгосрочное планирование и анализ эффективности отдельных штатных единиц или реальных активов компании. [c.237]

Облигационный заем может выпускаться под обеспечение активами компании, для которых вводятся условия ограничения использования, что в случае ликвидации компании сокращает возможности возврата капитала держателям обыкновенных акций. [c.892]

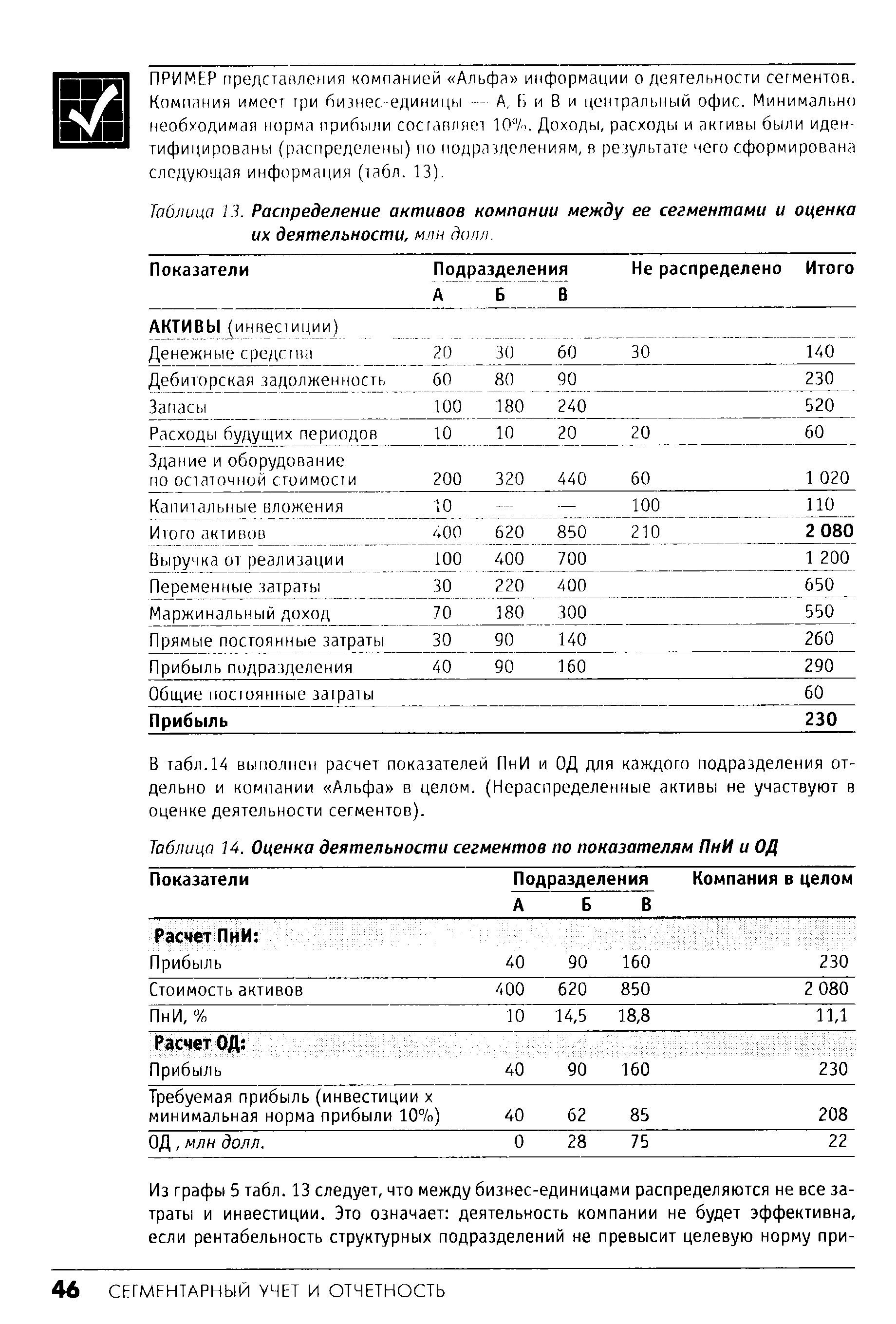

| Таблица 13. Распределение активов компании между ее сегментами и оценка их деятельности, млн долл. |  |

Не все активы компании идентифицированы с конкретными бизнес-единицами. Это означает, что [c.444]

Во-первых, если покупатель приобретает недвижимость в собственность вместе с коммерческой компанией, то он захочет узнать доходы и убытки, преимущества и обязательства, которые он приобретает одновременно с покупкой предприятия или здания. В таком случае оценщик должен отдельно проверить активы компании и результаты ее коммерческой деятельности, используя для этого бухгалтерскую отчетность и другие документы. [c.241]

В течение отчетного периода не ожидается изменение затрат на единицу продукции. Желаемая величина прибыли, которую компания хочет достичь в этом периоде — 110,625. Общая стоимость активов компании составит 921,875. Ожидается, что рентабельность активов составит 12% (( 110,625 921,875) х 100). [c.255]

Значимость. Этот показатель соотносит прибыль, оставшуюся после вычета налогов и после оплаты счетов части вкладчиков в активы компании (кредиторов, которые получают процент), с общей суммой активов. Поскольку здесь задействована общая сумма активов, уравнение зачастую рассматривается как не полностью адекватный показатель рентабельности, который можно было бы использовать для всех целей. Аналитик со стороны, оценивающий использование активов для получения прибыли, может быть, не прибегнет к этому показателю, а акционеры, интересующиеся прибылью, принадлежащей им, в отношении к активам компании, могут посчитать, что данный показатель уместен. [c.78]

Требуется рассмотрение в новом свете самой роли управления. Истинную роль управляющего следует теперь рассматривать как оптимизацию отдачи от ресурсов, предоставленных в его распоряжение . Это будет полная оптимизация всех активов компании (капитал, люди, планы и оборудование) всеми ее управляющими, которые, в конечном итоге, определяют успех организации. В здоровой организации активы, доступные отдельному управляющему, будут всегда ограниченными. Компания, которая не смогла добиться внутренней конкуренции за ресурсы, — это больная компания, ибо она имеет больше ресурсов, чем нужно, и не знает, что с ними делать. Поэтому эффективные подходы к планированию и составлению сметы должны всегда создавать конкуренцию между управляющими за получение ресурсов. За исключением тех редких случаев, когда чрезвычайные обстоятельства могут требовать иных приоритетов, доступные (и всегда ограниченные) ресурсы должны выделяться тем управляющим, которые гарантируют двенадцать процентов отдачи от полученных ресурсов, за счет тех управляющих, которые обещают только восемь процентов отдачи. [c.265]

Условие о платежеспособности страховщика является более значимым, чем условие о финансовой устойчивости, так как оно накладывает дополнительное требование к активам компании. Кроме того, что их должно быть достаточно, они должны быть ликвидными в той мере, как это необходимо для выполнения страховых обязательств в любой момент времени. [c.468]

Активы чистые — стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц. В первом случае расчет ведется по балансовым оценкам, т. е. по данным отчетного баланса, во втором—по рыночным оценкам. Величина чистых активов, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая может быть распределена среди собственников компании в случае ее ликвидации. [c.292]

Товарные знаки и торговые марки предоставляют право на исключительное использование фирменного наименования юридического лица, а также на специальные обозначения, отличающие товары и услуги предприятия от однородных товаров и услуг других предприятий. Право использования товарного знака принадлежит только его собственнику или тому, кому он передал свои права. В условиях рыночной экономики товарный знак является дорогостоящим активом компании, поскольку она мо- [c.220]

Существует система экономических целей, достижение которых служит признаком успешного управления деятельностью предприятия избежание банкротства и крупных финансовых неудач, лидерство в борьбе с конкурентами, рост объемов производства и реализации, максимизация прибыли, занятие определенной ниши и доли на рынке товаров и т.п. Тем не менее общепризнанным является приоритет целевой установки, предусматривающей максимизацию рыночной стоимости компании, а следовательно, и богатства ее владельцев. Под рыночной стоимостью, или рыночной капитализацией, понимается совокупная стоимостная оценка акций компании, котирующихся на фондовых биржах. В том случае, если компания не котирует свои ценные бумаги на бирже, ее рыночная стоимость будет представлять собой ту цену, по которой ее владельцы готовы продать компанию, а покупатели готовы ее купить в известном смысле речь идет о рыночной оценке чистых активов компании и ее гудвилла (более подробно см. раздел 5.9.1, где дается характеристика гудвилла). [c.251]

Неравенства, рассматриваемые слева направо, имеют очевидную экономическую интерпретацию. Так, первое неравенство означает, что экономический потенциал коммерческой организации возрастает, т.е. масштабы его деятельности увеличиваются. Как уже отмечалось выше, наращивание активов компании, иными словами, увеличение ее размеров нередко является одной из основных целевых установок, формулируемых собственниками компании и ее управленческим персоналом в явной или неявной форме. Второе неравенство указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими тем- [c.346]

Динамическая теория бухгалтерского учета в качестве прибыли, приведшей к увеличению чистых активов компании за отчетный период, воспринимает остаточную величину, которая образовалась после вычета расходов из доходов, а если расходы превышают доход, то разность составляет убыток. [c.69]

Сегодня в большинстве научных и учебных источников левую часть уравнения называют чистой стоимостью имущества, или нетто-активами. В п. 49 раздела Принципы [81. С. 43] указывается, что капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств . [c.205]

В отношении вышеуказанных активов компаниям разрешается выбирать [c.172]

Однако в новозеландском Законе о компаниях 1993 г., вступившем в силу с июля 1994 г., концепция поддержания капитала подменяется проверкой платежеспособности [25]. Согласно этому закону директора компании могут по своему усмотрению передавать акционерам средства компании с условием, что после такого распределения компания не потеряет платежеспособности (разд. 52). Двойной критерий платежеспособности таков а) компания в состоянии погашать задолженность в сроки, наступающие в обычном ходе предпринимательской деятельности б) стоимость активов компании превышает стоимость ее кредиторской задолженности, в том числе условной (разд. 4(1)). При определении стоимости условной кредиторской задолженности следует принимать во внимание вероятность ее возникновения, а также любое законное право компании уменьшить или аннулировать условную задолженность (разд. 4(4)). Директора, голосующие за распределение прибыли, обязаны подписать сертификат, в котором утверждается, что, по их мнению, непосредственно после такого распределения компания будет удовлетворять критериям платежеспособности, и содержится обоснование такого мнения (разд. 52(2)). Любой директор, не выполняющий данное требование, нарушает законодательство, и с него может быть взыскан штраф в размере 5000 (разд. 52(5) и 373(1)). [c.324]

Сделка не носит вынужденный характер. В случае, если хотя бы одна из сторон сделки участвует в ней вынужденно (например, при продаже активов компании при ее ликвидации), цена такой сделки не может быть показателем справедливой стоимости. [c.115]

Установление размера компенсации по чистой балансовой стоимости активов компаний за вычетом амортизации без искусственной поправки на инфляционное обесценение, предусмотренной в Нью-Йоркском соглашении. По оценке советских специалистов Р. Н. Андреасяна и А. Д. Казюкова, эта поправка завышала компенсационные платежи в 2—4 раза [24, с. 53—54]. Аналогичные результаты дает сравнение их величин в расчете на единицу нефтедобывающей мощности у четырех аравийских и двух североафриканских продуцентов жидкого топлива (табл. 7). [c.82]

Формы дополнитель- Заводские фонды и т. д. Заводские фонды, го- Ценные бумаги, залог Залог под заводы ного обеспечения сударственные заи- всех активов компании [c.237]

Правительство Кувейта постановило приобрести 60% доли в активах компании Кувейт ойл , принадлежащей американской Галф ойл и английской Бритиш петролеум . Таким образом, в распоряжение правительства будет поступать около 75 млн. т нефти в год (общая добыча Кувейт ойл около 125 млн. т). К 1980 г. доля Кувейта увеличится до 95% и составит около 120 млн. т в год. [c.155]

Самые большие устремления проявила здесь компания Галф ойл , которая в истекшем десятилетии стала играть ведущую роль не только в сфере переработки топлива, но и в проектировании, производстве и продаже высокотемпературных реакторов с газовым охлаждением, которые действуют уже в виде опытных установок, равно как и в исследовательской работе по изучению реакторов на быстрых нейтронах с газовым охлаждением и ядерного контролируемого синтеза. В этой области к ней присоединилась компания Шелл , которая уже занималась проектом строительства в Европе газовой центрифуги для обогащения урана и приобрела в 1973 г. 50% активов компании Галф в области ядерной энергетики. Другие компании не имеют столь широких замыслов в этом направлении, но Эксон по меньшей мере вложила крупные суммы в исследование и разработку различных технологических методов, связанных с применением ядерной энергии, включая осуществление, совместно с Дженерал электрик компани , программы строительства коммерческого предприятия по обогащению урана, а совместно с Авко корпорейшн программы разработки нового процесса разделения изотопов, основанного на применении лазерной технологии. [c.453]

В основе озабоченности МеггШ Ьупсп лежала потребность в повышении эффективности самых ценных активов компании — ее финансовых консультантов. Эти специалисты тратили большое количество времени на поиски информации следили за котировками акций, аналитическими отчетами, данными расчетных счетов клиентов, информацией о продуктах МеггШ ЬупсЬ, процентными ставками и за другими разнообразными сведениями, а меньшую часть времени выполняли функции финансовых советников. Информационные системы компании, созданные на базе мэйнфреймов, стоили дорого и были неудобны в эксплуатации. Клиентская база данных, информация о продуктах, цены, аналитические отчеты — все различные виды данных — размещались в многочисленных несовместимых системах. На столах у финансовых консультантов стояло по нескольку терминалов, для работы с каждым из которых требовалось свободно владеть десятком различных приложений и использовать свой набор экзотических клавиатурных команд. [c.97]

Держатели обыкновенных акций, по сути, являются собственниками компании они обладают правом голоса на собраниях и в случае ликвидации участвуют в разделе активов компании. Нормальная процедура для акционерной компании, желающей привлечь средства (такой, как Shaftesbury в примере 11.1), — дополнительная эмиссия акций, "право" льготного выкупа которых предоставляется существующим акционерам (rights issue). Новые акции предлагаются в определенной пропорции к имеющимся. Например, при эмиссии 1 5 одна выпускаемая акция приходится на пять старых. Если акционеры не хотят выкупать предложенные им акции, они могут перепродать свое "право" другим акционерам или новым инвесторам. По сравнению с эмиссией облигаций или привилегированных акций на открытом рынке выпуск акций для размещения среди акционеров может оказаться менее затратным и позволить привлечь средства в более короткие сроки, а также избежать нежелательных ограничений по оперативному использованию полученных средств. Кроме того, в крайних случаях, дивиденды по обыкновенным акциям могут быть сокращены (или вовсе отменены), что обычно невозможно для процентов по облигациям и дивидендов по привилегированным акциям. [c.491]

В символической записи Дисперсия = а2, или а = уст2. Дисперсия представляет собой показатель рассеяния, и ее можно использовать наряду со среднеквадратическим отклонением. Доля активов компании, вложенных в проект, А (1 —А) —доля активов компании, вложенных в проект В. [c.424]

Доход (прибыль) на акцию (Earnings Per Share, EPS). Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику — владельцев обыкновенных акций. Рост этого показателя или, по крайней мере, отсутствие негативной тенденции способствуют увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. Необходимо подчеркнуть, что повышение цены находящихся в обращении акций компании, естественно, не приносит непосредственного дохода эмитенту, вместе с тем этот процесс сопровождается косвенными доходами, например растет доход от капитализации, что стимулирует действующих акционеров к реинвестированию прибыли в активы компании возрастает резервный заемный потенциал компании становится возможным размещать вновь эмитируемые ценные бумаги на более выгодной основе и т. п. [c.358]

Заимодавец может обладать нефиксированным правом на определенные активы компании. Нефиксированное право касается таких активов, как, например, запасы, которые в ходе обычных торговых операций постоянно покупаются и продаются. При ликвидации нефиксированное право кристаллизируется и становится преимущественным правом на соответствующие активы, задействованные на данный момент. [c.115]

Деловая репутация (goodwill) возникает и признается в учете только при покупке целого бизнеса. Деловая репутация представляет собой платеж, производимый покупателем в предвидении будущих экономических выгод. Рассчитывается как разница между ценой, заплаченной при покупке, и справедливой стоимостью идентифицируемых чистых активов компании на дату покупки. Амортизируется деловая репутация, как и прочие нематериальные активы, срок амортизации в соответствии с МСФО - 5 лет, допускается увеличение срока амортизации на более продолжительный обоснованный период, но не более 20 лет. [c.136]

Денежные средства и другие активы Компания X Компания С Дебет Кредит Сводный бухг. баланс [c.166]

Owner s equity - интерес владельцев в активах компании, собственный капитал компании, в корпорации состоит из авансированного капитала. [c.236]

Помещая в траст безрисковые активы, компания эффективно резервирует средства, обеспечивая своевременную выплату процентов и основной суммы долга. Это снижает риск выставления штрафов за просрочку платежа и гарантирует постоянное соответствие денежных поступлений от траста потребностям обслуживания долга. Важнее же всего то, что, пользуясь тем, что ставка процента по долгу ниже, компания в год ликвидации долга может отразить на счетах мгновенную прибыль от разницы процентных ставок. Это неоценимый инструмент повышения падающих доходов или превращения убытка в прибыльное вложение. Предположим, что компания Заемщик Лимитед выпустила долговые обязательства на сумму 5000 под 10% годовых. Срок погашения наступит через пять лет. Текущая ставка по государственным облигациям — 12% грдовых. Чтобы ликвидировать долг величиной 5000, Заемщику Лимитед потребуется вложить сегодня в облигации всего 4639,55, и это обеспечит выплату процентов и основной суммы долга через пять лет. Ликвидируя долг, Заемщик Лимитед получила прибыль в раз- [c.378]