С 1 января 2000 года вступило в силу ПБУ 9/99 Доходы организации [12], в котором введено принципиальное право для организаций финансовым службам коммерческих структур разрешается для целей бухгалтерского учета самостоятельно признавать поступления доходами от обычных видов деятельности или прочими поступлениями, руководствуясь требованиями ПБУ, характером своей деятельности, видом доходов и условиями их получения. [c.84]

Организация финансовой службы [c.200]

Организационное построение финансовой службы зависит от многих факторов, отражающих организационную структуру компании в целом, размеры предприятия, профессионализм менеджеров и др. Все многообразие функций, выполняемых финансовыми службами, можно разделить на две группы 1) управление денежными потоками 2) учет и контроль за финансовой деятельностью. Подразделения, занимающиеся управлением денежными потоками, подчинены казначею, а структуры, обеспечивающие учет и контроль, возглавляются контролером (главным бухгалтером). На рис. 14.1 приведена типовая схема организации финансовой службы на средних и крупных предприятиях. [c.200]

В организации финансовой службы на предприятии можно выделить три главных звена (финансовый директор, казначей и контролер), каждое из которых выполняет конкретные функции. Финансовый директор, как правило входящий в состав совета директоров, отвечает за финансовое обеспечение компании. Работая в составе совета, финансовый директор непосредственно принимает участие в выработке стратегических целей развития компании, влияет на принятие важнейших решений по предприятию в целом и формирует стратегическую финансовую политику. На финансового директора возлагаются следующие функции [c.201]

Организация финансовой службы 200—205 Ответственность 85—86 [c.582]

В связи с тем что планирование и управление финансами осуществляются конкретными людьми, то к новаторским целям финансового планирования следует отнести также совершенствование организации финансовой службы и повышение профессионального уровня финансового менеджера и экономиста по финансам. [c.95]

Хотя некоторые общие принципы управления финансами применимы почти ко всем видам хозяйственной деятельности, не найдется даже двух фирм, имеющих абсолютно одинаковые проблемы или совершенно одинаковые финансовые потребности. Страховые компании, компании коммунального хозяйства, нефтеочистительные компании, производители металлоизделий — все они имеют различные финансовые нужды Даше в одной отрасли промышленности организация финансов различна в каждой отдельной компании. А компания, имеющая многостороннюю деятельность, проводящая операции в двух или нескольких отраслях, не связанных между собой, может придерживаться совершенно различного мнения в организации финансовой службы для каждого своего подразделения. Объем финансовой деятельности возрастает вместе с ростом компании ее организационные формы определяются потребностями компании, ее целями и даже отдельными личностями. [c.536]

Причины разнообразия в организации финансов. Только что приведенные примеры организации финансов поясняют некоторые основные идеи организации финансовой службы на высшем уровне. Конечно, они мало объясняют принципы группировки функций. Например, в схеме, показанной на рис. 101, кредитные вопросы находятся в ведении контролера, в следую щих двух схемах они уже в ведении казначея, а в схеме организации финансов должностное положение управляющего по вопросам кредитования и инкассо такое же, как и положение контролера и казначея. В действительности кредитование чаще всего является функцией казначея, но довольно часто оно оказывается в ведении. контролера. Управляющий кредитными операциями лишь иногда имеет равный статут с контролером или казначеем, подчиняясь непосредственно вице-президенту по вопросам финансов, как это показано на рис. 103. [c.540]

Финансовый менеджмент как управляющая система характеризуется наличием субъекта управления. В самом общем плане — это финансовая служба фирмы. Однако внутренняя организация финансовой службы в значительной степени определяется размерами предпринимательской фирмы. На малых предприятиях с небольшим объемом финансовой деятельности функции финансового управления, как правило, осуществляет собственник предприятия или генеральный директор, так как в привлечении специалиста в данном случае нет необходимости. [c.32]

При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансовым менеджментом осуществляет финансовый директор, который [c.33]

Таким образом, структура финансовых служб усложняется по мере роста фирмы и расширения сферы ее деятельности. Организация финансовых служб на фирмах находится в постоянном развитии, это вызвано усилением влияния внешних факторов, увеличением значимости финансовых потоков и использованием все более сложных финансовых инструментов. Приведенные примеры [c.34]

Какие факторы оказывают влияние на организацию финансовой службы [c.36]

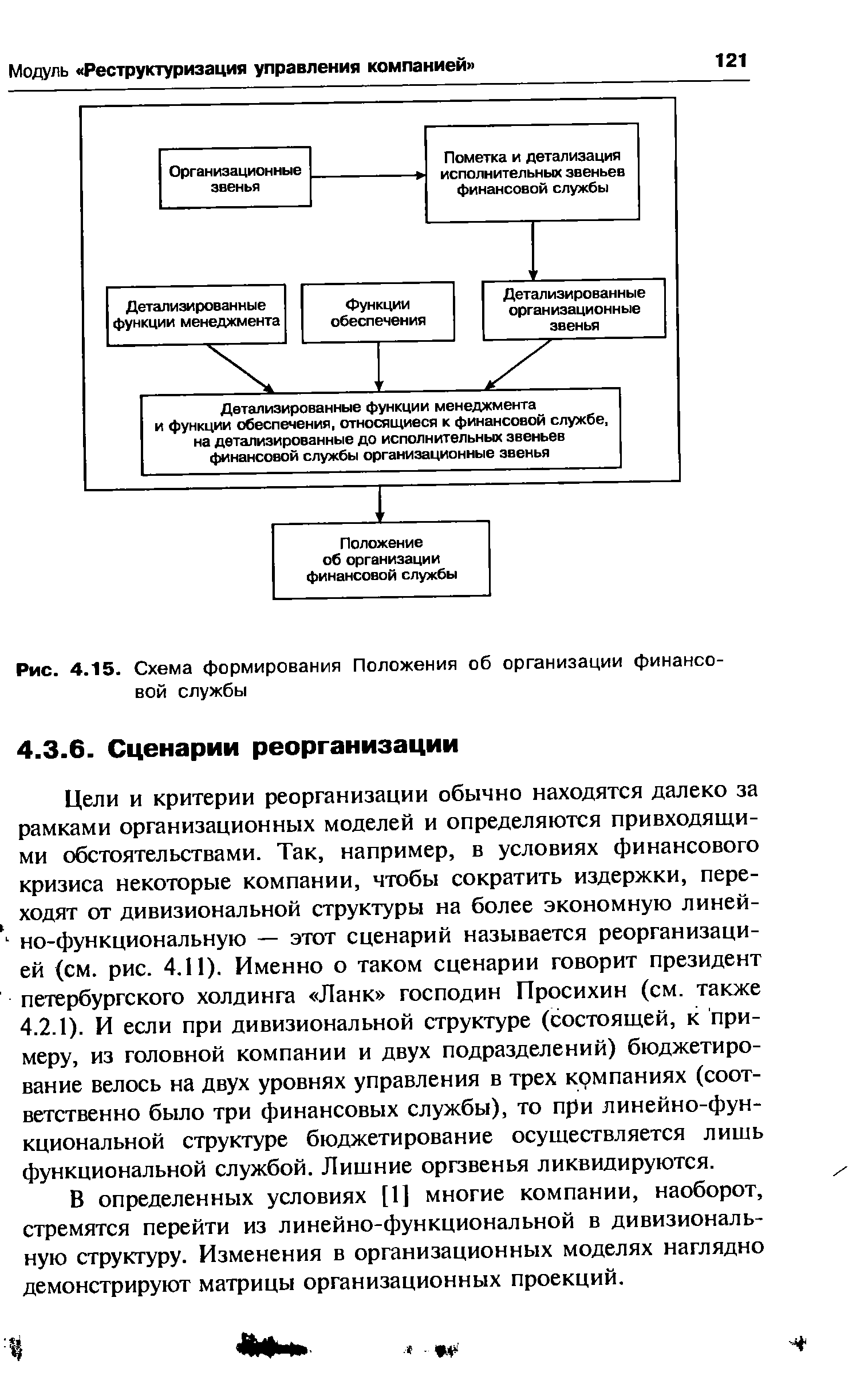

| Рис. 4.15. Схема формирования Положения об организации финансовой службы |  |

Ясно, что управление материально-техническими запасами имеет весьма важное значение для организации. Оно прямым образом влияет на маркетинг, финансовую службу и производственную функцию. [c.626]

Для студентов экономических вузов и специальностей, специалистов финансовых служб, руководителей предприятий и организаций. [c.4]

В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, так как они, возможно, свидетельствуют о работе финансовых служб, а также резкие изменения в структуре баланса и отчета о финансовых результатах. Типичные состояния организаций, которым угрожает банкротство, приведены в табл.48. [c.373]

В приведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия планово-аналитическое и учетно-контрольное. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков второе организует учет, финансовый контроль и информационное обеспечение различных лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать — по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли). [c.314]

Рыночные условия хозяйствования поставили коммерческие организации (предприятия) перед фактором открытой сферы деятельности в системе неопределенности и повышенного риска. С одной стороны, такие предприятия получили право свободно распоряжаться собственными средствами, самостоятельно заключать хозяйственные контракты и сделки на внутреннем и внешнем рынках, что заставило их самостоятельно заниматься поиском надежных потенциальных партнеров и качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей могут ли они отвечать по своим обязательствам эффективно ли используют имущество окупаются ли вложенные в активы средства целесообразно ли расходуется чистая прибыль и др. Для того чтобы квалифицированно отвечать на эти вопросы, бухгалтерские и финансовые службы организации должны обладать специальными знаниями для проведения финансового анализа, умением пользоваться имеющимися методическими разработками. [c.87]

С переходом экономики страны на рыночную систему хозяйствования изменяется и отношение к получаемой от экономических субъектов информации о финансовом состоянии и результатах их деятельности. Такая информация важна для широкого круга пользователей как внешних — налоговые инспекции, коммерческие банки, акционеры и т.д., так и внутренних — администрация, менеджеры, финансовые службы организации. [c.124]

Для студентов и преподавателей экономических вузов, а также работников финансовых служб предприятий и организаций, [c.2]

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Нормирование оборотных средств является объектом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса. [c.153]

Для организации финансовой работы хозяйствующий субъект создает специальную финансовую службу. Деятельность финансовой службы подчинена главной цели — обеспечению финансовой стабильности, созданию устойчивых предпосылок для экономического роста и получения прибыли. [c.241]

Финансовые службы организаций (предприятий), работающих в рыночных условиях, должны [c.242]

С развитием рыночных отношений, основанных на многообразии форм собственности и правах предприятия на полную хозяйственную самостоятельность, и выходом на внешние рынки перед финансовой службой ставится качественно новая задача — организация эффективного управления финансовыми ресурсами методами, адекватными рыночной экономике. Такая постановка может успешно решаться лишь в рамках финансового менеджмента. [c.244]

Информация, собранная местными и региональными статистическими управлениями, поступает в Госкомстат РФ, который совместно с Минфином РФ, ЦБ РФ, налоговыми, таможенными и другими службами собирает информацию, в том числе финансовую, о деятельности учреждений государственного управления, бюджетных организаций, финансовых учреждений частного бизнеса, внешнеэкономических операциях. [c.28]

Таким образом, начиная с 2000 года согласно ПБУ 9/99 [12], финансовые службы организации должны самостоятельно принять решение относительно того, обусловлены доходы предметом деятельности или нет, и как следствие, квалифицировать их в качестве выручки или операционных доходов. Возникает вопрос можем ли мы считать указанную вариантность элементом учетной политики и решить, что у нас будет выручкой на следующий финансовый год Однозначного ответа дать нельзя. На основании ситуации сегодня можно с достаточной вероятностью прогнозировать развитие предприятия в будущем только тогда, когда оно работает стабильно, и уже определен предмет деятельности, а также не ожидается каких-либо существенных изменений в будущем. В этом случае принятое решение может быть элементом учетной политики организации. В противном случае, в условиях нестабильности экономической и политической ситуации в России, утверждение о предмете деятельности, данное на год вперед, будет способствовать дезориентации пользователя бухгалтерской отчетности при принятии им каких-либо решений относительно данного предприятия. [c.84]

Для студентов и преподавателей экономических вузов и специальностей, слушателей школ бизнеса, руководителей предприятий и организаций, а также специалистов экономических и финансовых служб предприятий. [c.2]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

В целом по объединению, а также по вошедшим в состав объединения предприятиям и организациям, финансовая служба организует финансовую работу проводит мероприятия по укреплению хозяйственного расчета1, повышению рентабельности, обеспечивает сохранность, целевое и эффективное использование всех оборотных средств и ускорение их оборачиваемости, своевременное осуществление расчетов с бюджетом, банками и поставщиками, а также с рабочими и служащими по заработной плате. [c.256]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Такие зависимости между операциями (в частности, производством) и другими функциями организации, естественно, могут вести к возникновению конфликтов. Служба маркетинга, например, может жаловаться на то, что производство недостаточно гибко реагирует на неординарные запросы клиентуры. Производственники же могут обвинять службу маркетинга в том, что последняя обещает клиентам все, что только им вздумается, без всякой проверки ВСЗРЛСЖНССТСЙ производства. Производство, например, требует фонды для приобретения нового оборудования, а финансовая служба считает, что капиталы нужно накопить самим за счет снижения объема материально-технических запасов. [c.601]

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы тем не менее были регламентированы сверху по важнейшим показателям объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудноприменимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении утрачивалась. [c.253]