Основной формой статистического наблюдения и источником информации для статистики является государственная статистическая отчетность предприятий и организаций, составляемая по определенной программе на основании данных оперативного и бухгалтерского учета. Используя данные отчетности и специальные исследования, статистические органы определяют важ- [c.318]

В качестве данных базисного периода принимают фактические данные соответствующего периода прошлого года (или плановые данные отчетного периода для анализа изменения чистой продукции по сравнению с планом). [c.59]

Коэффициент ритмичности выпуска продукции при рассматриваемых условиях равен 0,995 (10750 10800). Это означает, что только 99,5% планового объема товарной продукции выпущено предприятием в данном отчетном периоде без нарушения планового графика. [c.57]

В задачи оперативного анализа плана материально-технического снабжения входит изучение реализации фондов за каждый данный отчетный период, выполнение поставщиками сырья своих договорных обязательств по отношению к анализируемому предприятию, соблюдение действующего порядка доставки материально-сырьевых ресурсов на предприятие, их приемки, хранения, подготовки к производственному потреблению и отпуска в производство. Кроме того, осуществляется выборочный контроль, за соблюдением норм расхода сырья, материалов и полуфабрикатов по отдельным производственным подразделениям предприятия и отдельным химическим продуктам, а также за соответствием материальных ресурсов технологическим требованиям. [c.141]

В процессе анализа сметы затрат на производство определяется удельный вес каждого элемента в общей сумме затрат на планируемую к выпуску продукцию. Затем путем сравнения удельного веса фактических затрат по соответствующим элементам с плановыми данными отчетного периода или с показателями за предыдущее время выявляются отклонения и вызвавшие их причины. Например, требуется определить уровень и структуре [c.166]

В графе 7 отмечается начало работы в данном отчетном периоде какой-либо ранее непредусмотренной работы или работы, оказавшейся излишней. [c.80]

Чтобы определить максимальную, или пиковую, технологическую нагрузку, строят плановый график потребления, учитывая данные отчетного года, планируемый режим работы оборудования и сменности и возможности сокращения расхода энергии. [c.186]

Годовой отчет завершается составлением объяснительной записки. В объяснительной записке по данным отчетности дается анализ результатов и условий производственно-хозяйственной и финансовой деятельности предприятия за истекший год и намечаются мероприятия по дальнейшему улучшению работы. [c.301]

Но отчетность необходима не только для составления плана, Она, кроме того, служит основным средством контроля выполнения планов. По данным отчетности проверяется ход выполнения планов и социалистических обязательств, анализируется эффективность проведенных мероприятий по экономии материальных ресурсов, намечаются и осуществляются мероприятия, повышающие интенсивность и экономическую эффективность производства. В конечном счете отчетность способствует достижению наиболее полного удовлетворения потребностей общества при наименьших затратах всех ресурсов. [c.307]

Источниками информации для анализа служат проектные данные, отчетные годовые и текущие сведения, первичная документация, акты обследований, данные опросов и анкет. [c.147]

По данным отчетного года устанавливают [c.222]

В качестве базисных величин могут быть использованы усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным, с точки зрения финансового состояния, периодам среднеотраслевые значения показателей значения показателей, рассчитанных по данным отчетности наиболее удачливого [c.7]

Для проведения такого анализа используются данные отчетной формы №(22 (табл. 94). [c.180]

Данный методологический подход с некоторыми вариациями широко используется на практике. Многие организации основывают бюджетные расчеты на следующий год на данных отчетного года, корректируя их на ожидаемые изменения (например, инфляцию и рост/снижение объема выпуска), что позволяет получать в определенной степени обоснованные оценки. По сравнению с инжиниринговым этот подход недорог, поскольку не требует значительного объема специальных знаний. Кроме того, результаты анализа счетов можно легко корректировать с учетом всех ожидаемых будущих изменений параметров, обеспечивая таким образом некоторую гибкость реакции. [c.110]

Кз — по поведению затрат в связи с изменением объема производства. Здесь выделяются системы калькулирования, включающие в себестоимость все затраты и только переменные. Первая система делает упор на то, что себестоимость связана с производством и в каждом калькулируемом объекте должны присутствовать все производственные расходы. Вторая, которую в США с конца 30-х годов называют директ-костинг, а в Англии — маржинальным калькулированием — на поведении затрат в связи с изменением объема производства. Итак, в первом случае в состав себестоимости входят прямые затраты, а косвенные производственные распределяются пропорционально какой-то базе, т.е. все производственные расходы капитализируются. Во втором — в состав себестоимости включаются только переменные затраты и только они капитализируются, постоянные (как производственные, так и непроизводственные) включаются в состав текущих затрат данного отчетного периода. [c.939]

В случае серийного производства, т.е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. И тогда перед бухгалтером-аналитиком стоит задача разделения затрат, накопленных в течение отчетного периода по дебету счета 20 Основное производство , между готовой продукцией и остатками незавершенного производства на конец отчетного периода. В этом случае составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты, накопленные на счете 20 Основное производство , делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде. Методика такого расчета изложена в специальной экономической литературе [33,49]. [c.103]

Ч> не производить начислений в данном отчетном в полном объеме, а только по минимуму или перенести их на следующий период. [c.183]

Тариф — разновидность цены, плата, взимаемая организацией с предприятий, организаций и населения за услуги (бытовые, коммунальные, транспортные и др.). Текущие затраты — издержки, возникшие в процессе производства продукции и оказания услуг для получения прибыли и отнесенные к данному отчетному году. Текущий финансовый менеджмент — сфера деятельности, нацеленная на текущее финансовое обеспечение предпринимательства форма управления процессом формирования и использования фондов денежных средств, совершения текущих платежей и расчетов. [c.505]

В серийном производстве остатки незавершенного производства на конец отчетного периода существенны. Поэтому перед бухгалтером стоит задача разделения затрат, накопленных в течение отчетного периода по счету Основное производство , между готовой продукцией и остатками незавершенного производства на конец отчетного периода. Для этого и составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты, накопленные на счете Основное производство , делят на условные единицы готовой продукции, произведенной в данном отчетном периоде. [c.27]

Условная единица представляет собой совокупность затрат, необходимых для производства одной законченной физической единицы продукции — одной условной единицы основных материалов и одной условной единицы добавленных затрат. Количество условно готовых изделий равно общему количеству изделий, начатых и завершенных в пределах данного отчетного периода, плюс слагаемое, отражающее работу, которая выполнена над изделиями в незавершенном производстве на начало и конец периода. [c.27]

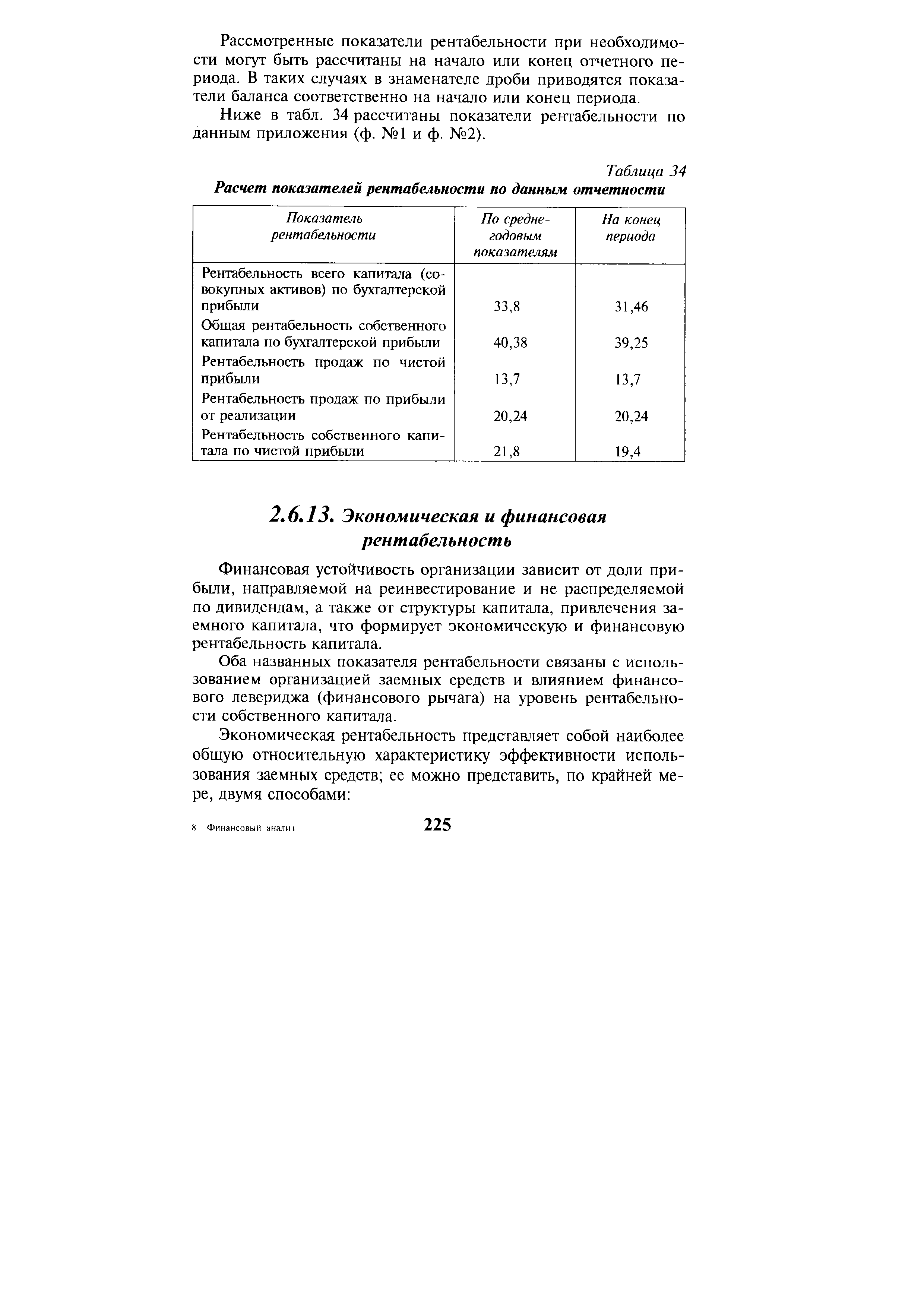

Анализ уровня и динамики финансовых результатов по данным отчетности [c.199]

| Таблица 34 Расчет показателей рентабельности по данным отчетности |  |

При попроцессном методе применяют усреднение как способ списания затрат на готовую продукцию. Все затраты, накопленные на счете Незавершенное производство , делят на условные единицы готовой продукции, произведенной в данном отчетном периоде. [c.68]

Западные социологи и работники управленческого звена постоянно подчеркивают, что ознакомление персонала с данными отчетности [c.452]

Периодичность составления внутренней отчетности — вопрос индивидуальный. Можно сформулировать лишь общий критерий выбора периодов составления внутренней отчетности. Им является своевременность принятия по данным отчетности управленческих решений, т.е. когда управленческие решения способны в начальной стадии предотвратить развитие негативных тенденций или, наоборот, содействовать развитию позитивных тенденций. Поскольку на нижних уровнях роль оперативности принятия управленческих решений выше, чем на верхних, периоды представления отчетности на нижних уровнях значительно короче. [c.453]

Информационная отчетность чаще всего составляется по запросу и используется для информирования руководства о происходящих событиях. Данные отчетности необходимы, чтобы обратить внимание администрации и предпринять какие-либо действия с ее стороны. [c.296]

Недокументированные в данном отчетном периоде отклонения от норм выявляются методами инвентаризации незавершенного производства, готовой и забракованной продукции, материалов и других материальных ценностей. Причинами их образования могут быть неточности при отпуске и подсчете остатков материалов сокрытие брака приписки в объеме выработанной продукции порча, потери и недостача полуфабрикатов, деталей и продукции неточности инвентаризации остатков материалов и незавершенного производства. Неучтенные отклонения определяются по окончании отчетного периода и свидетельствуют о недостаточном уровне организации производства и управленческого учета. [c.337]

Материальные отклонения возникают в снабженческо-заготови-тельной и производственной деятельности. Их распределяют между остатками материалов, незавершенного производства, готовой продукции и реализованной в данном отчетном периоде продукции. Стоимостные отклонения обычно относят на себестоимость реализованной продукции. [c.337]

Следует отметить, что комплексный анализ нельзя ограничивать только изучением данных отчетности в целом по предприятию. Практика показывает, что такой анализ не позволяет глубоко изучить работу отдельных производств, цехов и произвол ствениых участков, где возникают и формируются многие важнейшие показатели, характеризующие работу как этих подразделений, так предприятия в целом. [c.13]

Кроме отчетной калькуляции по каждой законченной скважи- не в отдельности, ежеквартально составляется отчет о себестоимости строительства всех скважин вне зависимости от того, закончены ли они в данном отчетном квартале или нет. Отчет составляется по форме, приведенной в табл. VI.20. [c.214]

Fixed manufa turing osts — постоянные производственные затраты затраты, непосредственно связанные с производством, которые в сумме остаются относительно постоянными в данном отчетном периоде и практически не изменяются с увеличением или уменьшением объемов деятельности. [c.312]

Gross sales — валовая выручка от реализации (от продаж) суммарная выручка от продаж (включая и продажи в кредит) за данный отчетный период для расчета чистой выручки от реализации эту величину уменьшают на сумму предоставленных скидок за досрочную оплату, на суммы возврата и уценки проданных товаров. [c.315]

В- розничной и оптовой торговле всеща есть административные и коммерческие расходы,которые выступают составной частью затрат данного отчетного периода. В промышленности (нижняя часть рис. 2.5) затраты материалов, труда и ОПР включаются в себестоимость готовой продукции. Все эти затраты относятся к "затратам на продукт" до тех пор, пока изделие не реализовано.Так же, как и в торговле, административные и коммерческие расходы в активы не включаются и относятся поэтому к затратам, падающим на данный отчетный период. [c.30]

Этот термин можно было бы улучшить, добавив слово "производственные", так как разница между абзорпшен- и верибл-костинг относится только к постоянным производственным расходам. Переменные коммерческие и административные расходы трактуются обоими методами, как затраты данного отчетного периода. [c.50]