Таможенное законодательство РФ установило особый порядок уплаты таможенных доходов. Последние уплачиваются таможенному органу, производящему таможенное оформление товаров. В отношении товаров, пересылаемых в международных почтовых отправлениях, таможенные платежи уплачиваются государственному предприятию связи, которое перечисляет указанные платежи на счета таможенных органов. [c.154]

Таможенная стоимость заявляется декларантом таможенному органу РФ при перемещении товара через таможенную границу России. Контроль за правильностью определения таможенной стоимости осуществляется таможенным органом, производящим таможенное оформление товара. [c.158]

При ввозе подакцизных товаров на территорию Российской Федерации акцизы уплачиваются до или в момент таможенного оформления товаров. По ряду ввозимых на территорию России товаров (табаку и табачным изделиям, спирту пищевому и винно-водочным изделиям) предусмотрена обязательная маркировка акцизного сбора. Приобретение марок акцизного сбора рассматривается как авансовый платеж, который засчитывается при окончательном расчете сумм акциза, определяемого исходя из облагаемого оборота. [c.115]

Таможенные органы России занимаются взиманием налогов и сборов, установленных налоговым законодательством, исключительно при перемещении товаров через таможенную границу страны. В соответствии с этим они пользуются правом контроля за своевременностью и полнотой уплаты налогов при таможенном оформлении товаров, могут привлекать к ответственности лиц за нарушение налогового законодательства. Одновременно они несут ответственность за убытки, которые они причинили налогоплательщикам из-за своих неправомерных действий или принятых решений или наоборот — бездействия. [c.103]

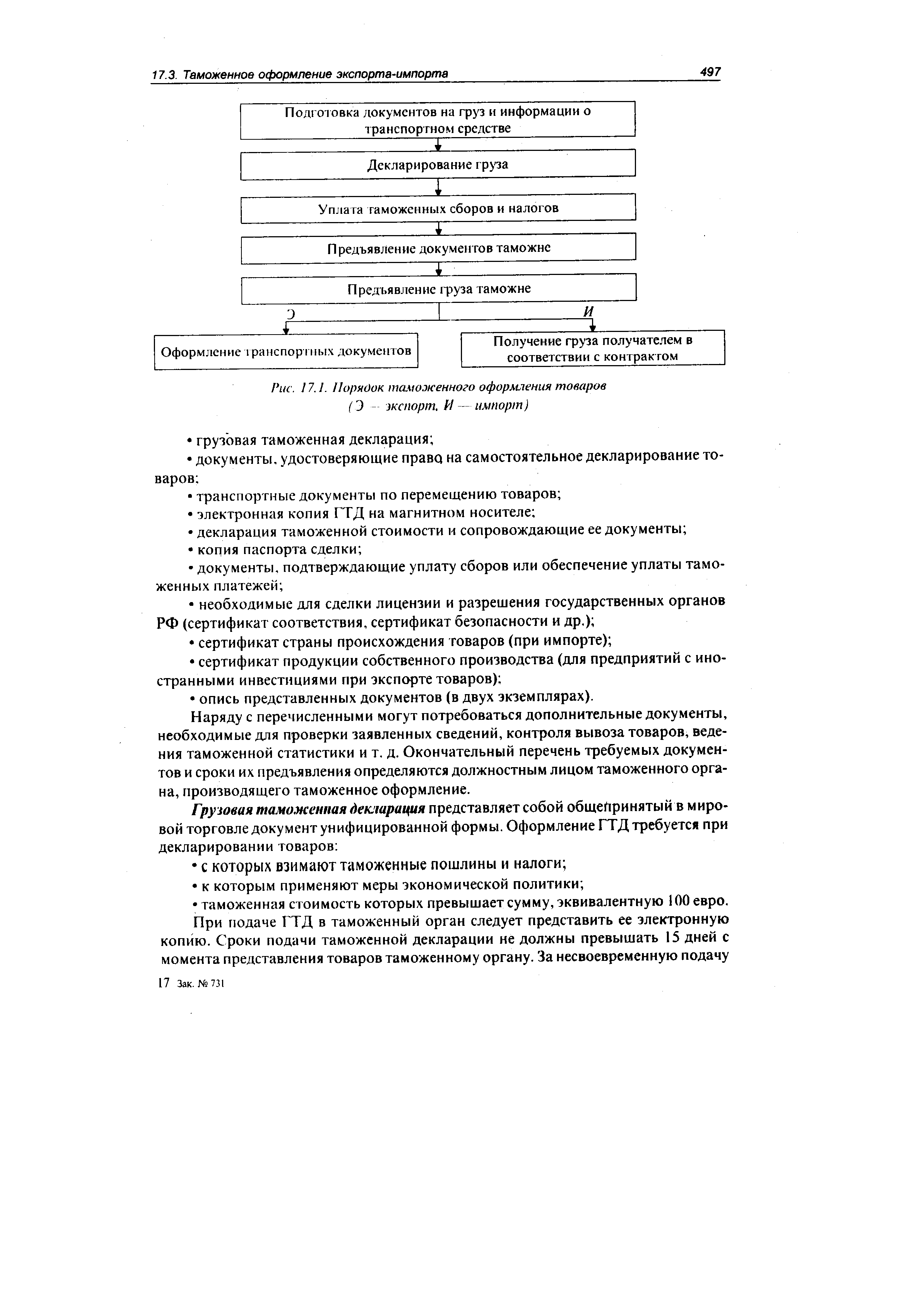

Перечислим документы, которые необходимо предоставить предприятию для таможенного оформления товаров [c.496]

| Рис. 17.1. Порядок таможенного оформления товаров (Э — экспорт, И — импорт) |  |

Так, если валюту приобретают после ввоза товаров на Территорию РФ, т. е. после таможенного оформления товаров, предприятие обязано одновременно с представлением в банк поручения на покупку представить копию грузовой таможенной декларации, подтверждающей ввоз товаров в РФ. Если же предприятие покупает иностранную валюту до ввоза товаров на территорию РФ, то оно обязано одновременно с перечислением денег для покупки иностранной валюты открыть в банке депозит на ту же су мму. Таким образом, происходит отвлечение оборотных средств предприятия. Это условие необходимо учитывать при планировании внешнеторговых операций. Сумму депозита предприятию возвращают только после [c.501]

Чем отличается порядок покупки иностранной валюты до и после таможенного оформления товаров [c.504]

Особенности исчисления сборов за таможенное оформление товаров, в отношении которых законодательством жестко регламентирована валюта уплаты, будут рассмотрены ниже. [c.506]

Предельный срок, в течение которого экспортер должен документально подтвердить законность применения льготы по НДС, составляет 180 дней со дня таможенного оформления товаров на экспорт. В течение этого срока экспортер не должен отражать в налоговых декларациях обороты по реализации товаров (работ, услуг) па экспорт, а также не может воспользоваться правом возмещения сумм НДС, которые уплачены поставщикам товарно-материальных ценностей производственного назначения, использованных при производстве экспортируемых товаров. В связи с этим необходимо вести раздельный учет затрат по производству и реализации облагаемой и необлагаемой продукции. [c.515]

Акцизы, как и другие таможенные платежи, уплачивают до или в момент таможенного оформления товаров. По товарам, ввозимым из государств — участников СНГ, за исключением торговли в рамках таможенного союза, акцизы, взимаемые таможенным органом, уменьшают на сумму акциза, уплаченного в стране происхождения товара. Следует отметить, что подакцизные товары освобождают от уплаты акцизов при определенных таможенных режимах (см. табл. 17.2). [c.519]

За таможенное оформление товаров и транспортных средств взимают таможенные сборы в валюте РФ в размере 0,1% таможенной стоимости и дополнитель- [c.520]

Указание ГТК РФ О некоторых вопросах таможенного оформления товаров, вывозимых (ввозимых) на переработку вне (на) таможенной территории РФ № 01-12/1265 от 18.10.1995 г. [c.526]

Мировая практика иллюстрирует высокую эффективность свободных экономических зон как инструмента привлечения иностранных инвестиций. Для этого используют организацию совместных, акционерных и иностранных предприятий, сдачу помещений и территорий в аренду. Система льгот для каждой СЭЗ, как правило, индивидуальна. В их числе могут быть снижение или отмена таможенных пошлин, упрощение порядка таможенного оформления товара, снижение размера национальных налогов, снижение ставок на предоставляемые, кредиты, снижение арендной платы за землю, использование налоговых каникул , использование ускоренной амортизации, упрощение процедуры регистрации предприятий, упрощение режима въезда и выезда граждан. В крупных свободных экономических зонах система льгот может [c.182]

В результате принятых мер и на основании Указания ЦТУ №123 ЗАО ЛОГА , как СВХ, в числе 12 других складов было подчинено таможенному посту Центр таможенного оформления . Центр таможенного оформления (ЦГО) - структурное подразделение региональной таможни, осуществляющее таможенный контроль и производящее таможенное оформление товаров и транспортных средств вне зависимости от их фактического местонахождения, но в зоне ответственности Центра. [c.639]

Кроме того, в соответствии с пунктами 8.1 и 8.2 Приказа ГТК РФ №392 порядок таможенного оформления товаров и транспортных средств может предполагать упрощенное таможенное оформление и включать в себя [c.642]

Российской Федерации О таможенном оформлении товаров, перемещаемых через таможенную границу Российской Федерации в соответствии с Соглашением об общих условиях и механизме поддержки и развития производственной кооперации предприятий и отраслей государств — участников Содружества Независимых Государств (г. Ашхабад, 23.12.93) от 24.12.98 г. № 870, г. Москва (зарегистрирован в Министерстве юстиции РФ 13.04.99 г., №1752). [c.247]

Сборы за таможенное оформление товаров [c.23]

Сборы за таможенное оформление товаров взимаются при помещении их под следующие таможенные режимы выпуск для свободного обращения, реимпорт, магазин беспошлинной торговли, таможенный склад, переработка на таможенной территории, переработка под таможенным контролем, временный ввоз/вывоз, переработка вне таможенной территории, экспорт, реэкспорт, уничтожение. Сбор состоит из двух частей в валюте Российской Федерации в размере 0,1 процента таможенной стоимости товаров [c.23]

За таможенное оформление товаров и транспортных средств взимается плата 0,1% в рублях и 0,05% в валюте от таможенной стоимости. [c.275]

Режим бартерной сделки регулируется Указом Президента РФ "О государственном регулировании внешнеторговых бартерных сделок" от 18 августа 1996 г. № 1209. В развитие этого Указа Правительством РФ принят ряд нормативных актов, уточняющих его действие и касающихся главным образом порядка таможенного оформления бартерной сделки. В частности, это постановление Правительства РФ "О мерах по государственному регулированию внешнеторговых бартерных сделок" от 31 октября 1996 г. № 1300, приказ ГТК РФ " Об особенностях осуществления таможенного контроля и таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации при совершении внешнеторговых бартерных сделок" от 11 марта 1997 г. № НО (приказ изложен полностью в Приложении 9Д), а также "Положение об осуществлении контроля и учета внешнеторговых бартерных сделок, предусматривающих перемещение товаров через таможенную границу Российской Федерации", утвержденное ВЭК РФ, МВЭС РФ, ГТК РФ 2, 9, 11 апреля 1997 г. № 07-26/768, 10-83/1355, 01-23/6678 (Приложение ЮД). [c.42]

Приказ ГТК РФ "Об особенностях осуществления таможенного контроля и таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации в счет исполнения внешнеторговых бартерных сделок" от 10 ноября 1996 г. № 680 (ред. от 3 июня 1997 г. № 317). [c.135]

Целесообразно также, чтобы уполномоченный банк был одновременно зарегистрирован в реестре ГТК банков и иных кредитных учреждений, которые могут выступать в качестве гаранта перед таможенными органами (подробнее см. Приказ ГТК РФ "Об утверждении реестра банков и иных кредитных учреждений, которые могут выступать в качестве гаранта перед таможенными органами" от 7 июня 2000 г. № 462 (в ред. Приказа ГТК РФ от 16 января 2001 г. № 41). В определенных случаях это поможет ускорить таможенное оформление товаров. [c.192]

Так, происхождение товаров из стран СНГ по списку из первой группы подлежит подтверждению ГТК РФ (машины и их части для автоматической обработки информации, теле- и видеоаппаратура, фотокопировальные машины). Происхождение товаров из развитых стран и стран СНГ по списку из второй группы подтверждается региональными таможенными управлениями (сигареты, микроволновые печи, одежда из натуральной кожи). Сертификаты происхождения товаров из наименее развитых стран по списку из третьей группы подлежат представлению в таможню, в регионе деятельности которой осуществляется таможенное оформление товаров (ковры, кофе жареный, чай). [c.264]

Контроль за правильностью определения таможенной стоимости осуществляется таможенным органом Российской Федерации, производящим таможенное оформление товара. [c.366]

Дополнительные расходы, возникшие у декларанта в связи с уточнением заявленной им таможенной стоимости либо представлением таможенному органу Российской Федерации дополнительной информации, несет декларант. При этом увеличение срока таможенного оформления товара, обусловленное проведением таможенной оценки, не может быть использовано декларантом для получения фактической отсрочки оплаты товара пошлиной. [c.367]

Начальникам таможен и таможенных постов, осуществляющих таможенное оформление товаров, обеспечить [c.382]

Раздел I. Порядок направления документов (п. 1) таможенным органом, осуществляющим таможенное оформление товаров, в таможенный орган, принимающий решения о правильности заявленной декларантом таможенной стоимости товаров [c.383]

ТАМОЖЕННОЕ ОФОРМЛЕНИЕ ТОВАРОВ, [c.383]

Первый экземпляр решения направляется в таможенный орган, осуществляющий таможенное оформление товаров. [c.389]

Таможенное оформление товаров, ввезенных по Контракту и помещаемых под таможенные режимы "выпуск для свободного обращения", "реимпорт", "таможенный склад", "магазин беспошлинной торговли", "переработка товаров на таможенной территории", "переработка товаров под таможенным контролем", "временный ввоз", "свободная таможенная зона", "свободный склад", "отказ в пользу государства", "уничтожение", либо товаров, ввезенных по Контракту и предназначенных непосредственно и исключительно для реэкспорта (таможенное оформление которых производится с подачей временной ГТД), осуществляется при условии представления в таможенный орган одновременно с ГТД, в 28-й графе которой указаны дата и номер ПСи, ксерокопии ПСи. [c.413]

При первоначальном обращении в таможенный орган для таможенного оформления товаров, ввезенных по Контракту, представляется ксерокопия ПСи, заверенная подписью Ответственного лица Банка Импортера и Печатью Банка Импортера, которая остается в делах таможенного органа. [c.413]

Таможенное оформление товаров, ввозимых из государств — участников СНГ, осуществляемое в порядке, установленном приказом ГТК России "О порядке таможенного оформления товаров, происходящих из государств — участников СНГ и ввозимых из этих государств в Российскую Федерацию" от 22 марта 1995 года № 174 ("Бюллетень нормативных актов министерств и ведомств Российской Федерации", 1995, № 7, зарегистрирован в Министерстве юстиции Российской Федерации 5 апреля 1995 года за № 827), производится без представления в таможенный орган ксерокопии ПСи. [c.414]

При представлении в Банк Импортера информации в соответствии с пунктами 5.11, 5.12, 5.13 настоящей Инструкции после завершения таможенного оформления товаров Импортер в порядке, согласованном с Банком Импортера, сообщает ему номер ГТД, подтверждающей ввоз товаров, за которые производится оплата, в том числе путем передачи нерезиденту векселя. [c.418]

После завершения таможенного оформления товаров Экспортер снимает ксерокопию с третьего листа ГТД (экземпляра Экспортера). Указанная ксерокопия ГТД удостоверяется оригинальным оттиском личной номерной печати и подписью должностного лица таможенного органа и возвращается Экспортеру. [c.439]

При этом даты завершения таможенного оформления товаров и поступления последнего платежа в счет их оплаты рассчитываются Экспортером самостоятельно исходя из условий Контракта, на основании которого составлен данный ПС. [c.450]

КОНТРОЛЯ И ТАМОЖЕННОГО ОФОРМЛЕНИЯ ТОВАРОВ, [c.453]

Установить, что при совершении внешнеторговых бартерных сделок таможенное оформление товаров, вывозимых с таможенной тер- [c.453]

Установить, что при совершении внешнеторговых бартерных сделок таможенное оформление товаров, ввозимых на таможенную территорию Российской Федерации в соответствии с таможенными режимами выпуска для свободного обращения и реимпорта, производится в порядке, установленном актами законодательства Российской Федерации, в том числе правовыми актами ГТК России, изданными в пределах его компетенции, при этом ГТД заполняется с учетом следующих особенностей [c.454]

Таможенные органы осуществляют контроль за исполнением бартерных сделок при осуществлении таможенного контроля и таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации по таким сделкам. [c.459]

Реэкспорт товаров — таможенный режим, при котором иностранные товары вывозят с таможенной территории РФ без взимания или с возвратом ввозных таможенных пошлин и наюгов и без применения мер экономической политики. Следует отметить, что реэкспорт товаров допускается только с разрешения таможенного органа в случае обеспечения уплаты таможенных пошлин и налогов внесением причитающихся сумм на депозит таможни, в которой будет производиться таможенное оформление товаров. При реэкспорте возможны два варианта. [c.523]

Для принятия решения о правильности заявленной декларантом таможенной стоимости товаров ОТСиВК направляет материалы, полученные из таможенного органа, осуществляющего таможенное оформление товаров, в следующие подразделения своего таможенного органа для рассмотрения и подготовки ими заключений [c.384]