Основной капитал охватывает все объекты, предназначенные для постоянного пользования на предприятии основные фонды, нематериальные активы и финансовые вложения. [c.430]

Анализ динамики и структуры основных фондов. Изучение их движения и технического состояния. Определение обеспеченности предприятия основными фондами по обобщающим и частным показателям. [c.284]

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация. [c.297]

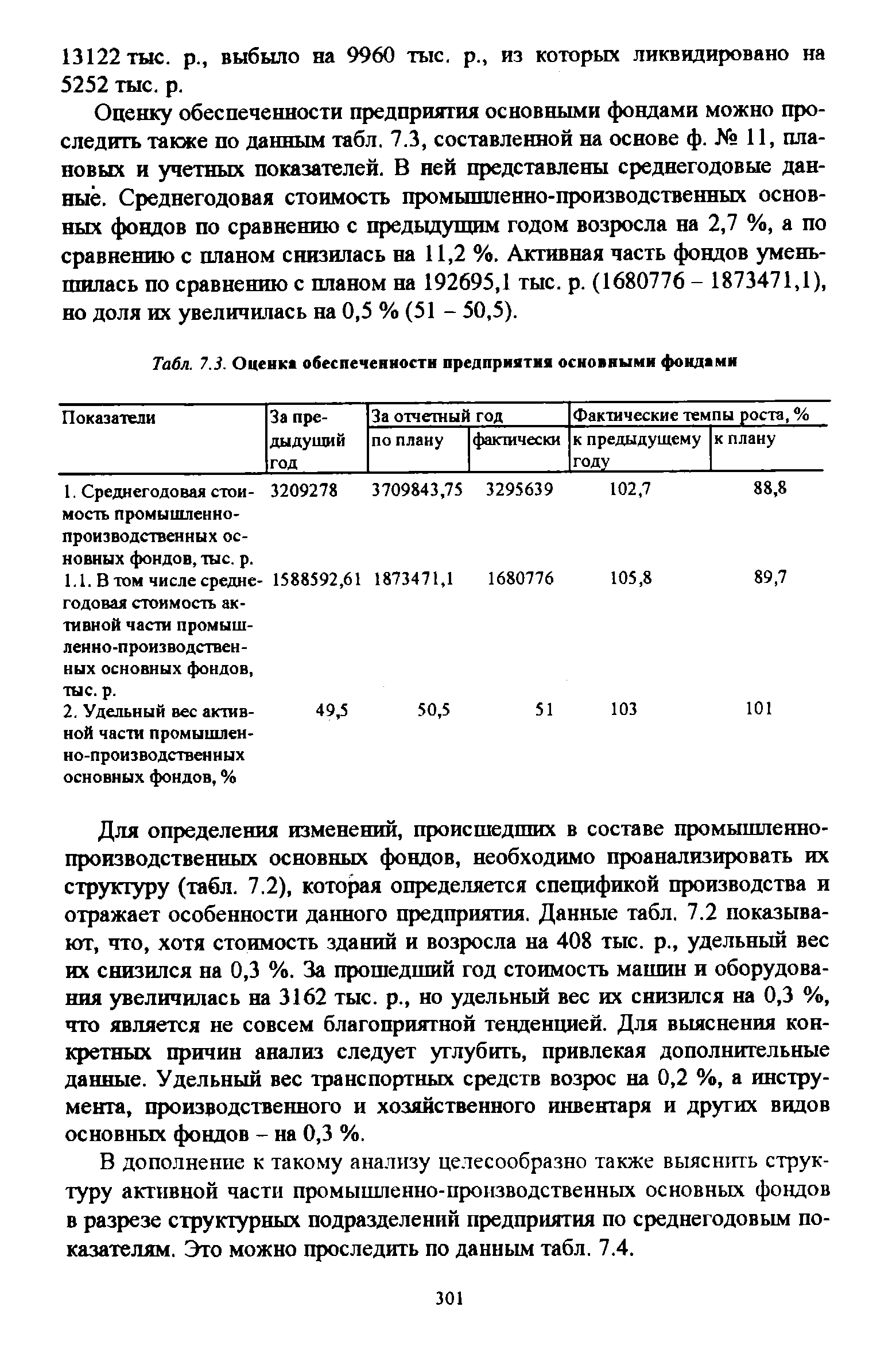

Оценку обеспеченности предприятия основными фондами можно проследить также по данным табл. 7.3, составленной на основе ф. № 11, плановых и учетных показателей. В ней представлены среднегодовые данные. Среднегодовая стоимость промышленно-производственных основных фондов по сравнению с предыдущим годом возросла на 2,7 %, а по сравнению с планом снизилась на 11,2 %. Активная часть фондов уменьшилась по сравнению с планом на 192695,1 тыс. р. (1680776 - 1873471,1), но доля их увеличилась на 0,5 % (51 - 50,5). [c.301]

| Табл. 7.3. Оценка обеспеченности предприятия основными фондами |  |

При образовании дочерних предприятий основные фонды завода вносились как 100% уставного капитала, обеспечивая полный контроль материнской компании. Логика управляющего была такова Почему я должен отдавать кому-то пакет акций, если за него не платят [c.340]

Стоимость полученных безвозмездно от других предприятий основных фондов, товаров и другого имущества Финансовые результаты деятельности предприятия не увеличивает Увеличивает прибыль, подлежащую налогообложению [c.220]

Финансовые взаимоотношения начинаются с организации предприятия — с момента выделения государством уставного фонда (стоимости переданных предприятию основных фондов и оборотных средств). В процессе производства предприятие выполняет ряд финансовых операций по оплате за приобретенные материалы и комплектующие детали, топливо, сырье и др., выплате заработной платы, перечислению амортизационных отчислений, рассчитывается с Государственным бюджетом, банками и др. Основой этих выплат являются поступления от реализации продукции, собственные средства предприятия, банковские ссуды и кредитование поставщиков. [c.187]

Следовательно, улучшение использования имеющихся в распоряжении предприятий основных фондов и производственных мощностей промышленных предприятий может быть достигнуто благодаря [c.192]

Число предприятий Основные фонды (на конец года), млн. руб. [c.542]

При проведении анализа обеспеченности предприятия основными фондами и их технического состояния необходимо также охарактеризовать уровень фондовооруженности труда и ее динамику. Фондовооруженность труда определяется как отношение средней годовой стоимости основных производственных фондов к средней годовой списочной численности работников или рабочих в наиболее заполненной смене. Сопоставляя уровень этого показателя с планом и уровнем предыдущих лет, можно проследить тенденцию его развития. Уровень фондовооруженности труда возрастает в основном за счет ввода в эксплуатацию новых производственных мощностей, т. е. увеличения средней годовой стоимости основных средств. Но немаловажным фактором его роста может являться и сокращение численности рабочих в наиболее заполненной смене за счет внедрения многостаночного обслуживания, освоения смежных профессий, широкой механизации и автоматизации производства. [c.41]

В отличие от основных производственных фондов основные непроизводственные фонды не переносят свою стоимость на стоимость изготавливаемой продукции, амортизационные отчисления по ним не начисляются, а их воспроизводство происходит за счет прибыли предприятия. ОСНОВНЫЕ ФОНДЫ амортизация. Это перенос части стоимости О.ф. на вновь создан- [c.184]

Смысл данного расчета сводится к тому, чтобы сравнить величину И.о., полученную фактически, с величиной издержек, которая была бы при фактическом товарообороте и сохранении структуры издержек (в % к товарообороту) базисного периода. ТОРГОВОЕ ПРЕДПРИЯТИЕ основные фонды — совокупная стоимость материально- [c.319]

Для их осуществления могут использоваться имеющиеся на предприятии основные фонды, материальные запасы и трудовые ресурсы. [c.170]

Для осуществления проекта создаются новые активы (оборудование, производственные помещения), а также используются уже имеющиеся на предприятии основные фонды, материальные запасы и трудовые ресурсы. [c.245]

МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ПРЕДПРИЯТИЯ, ОСНОВНЫЕ ФОНДЫ, ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ И ПУТИ УЛУЧШЕНИЯ ИХ ИСПОЛЬЗОВАНИЯ [c.178]

На балансы действующих или сооружаемых предприятий основные фонды принимаются по первоначальной стоимости, слагающейся из затрат этих предприятий по возведению и сооружению или приобретению, включая расходы по их доставке и возведению. В этой первоначальной оценке их продолжают учитывать в последующем, с начислением износа. Поскольку сметные стоимости строительства изменяются, а цены время от времени пересматриваются, то в результате у каждого предприятия оказываются одни и те же виды средств труда с различной оценкой в зависимости от того, в каком году их соорудили или приобрели. Величина таких расхождений постепенно становится значительной в связи с ростом производительности труда и успехами в развитии техники и технологии производства, особенно в области капитального строительства и машиностроения. Поэтому в Советском Союзе периодически уточняют стоимость основных фондов путем переоценки исходя из их восстановительной стоимости. [c.116]

Рациональная организация производства должна основываться на возможно более полном использовании имеющихся в распоряжении предприятия основных фондов. При планировании производства обычно определяется количество имеющегося на предприятии оборудования, его производительная способность, количество работников, необходимое для обслуживания этого оборудования, и производительность труда рабочих. [c.129]

Повышение производительности труда, достигаемое только путем сокращения рабочей силы благодаря лучшей оснащенности автотранспортных предприятий основными фондами, приводит к обязательному более быстрому росту фондовооруженности и падению фондоотдачи. При оценке тех или иных организационно-технических мероприятий, намечаемых к осуществлению на предприятиях, а также при анализе эффективности использования основных фондов необходимо иметь в виду это обстоятельство. [c.91]

Степень обеспеченности предприятий основными фондами и общую фондовооруженность труда, техническую вооруженность, а также энерго- и электровооруженность труда определяют по годовому отчету о выполнении плана по труду (форма № 9), а также по составу энергооборудования и его суммарной мощности (форма 24-А). [c.100]

ФОНДООТДАЧА — обобщаю щий показатель, характеризующий уровень эффективности использования производственных основных фондов объединения (предприятия), отрасли обратный показателю фондоемкости. Показатель Ф.— количество продукции, производимой на один руб. или на 1000 руб. производственных основных фондов. Определяется делением годового объема продукции на среднегодовую полную балансовую стоимость производственных основных фондов. Показатели Ф. рассчитываются для действующих и вновь вводимых предприятий, по всем фондам и отдельно по активной части основных фондов. Для расчета Ф. годовой объем продукции исчисляется в оптовых ценах предприятия, основные фонды оцениваются по их первоначальной стоимости без учета износа. В 1987 г. Ф. в народном хозяйстве (произведенный национальный доход на 1 руб. производственных основных фондов) составила 36 коп., в промышленности (товарная продукция в сопоставимых ценах) — 106 коп., в сельском хозяйстве — 53 коп. Намечается внести перелом в дина- [c.355]

Для получения представления об обеспеченности отдельных участков деятельности промышленного предприятия основными фондами, для установления правильной величины амортизационных отчислений основные фонды должны быть разделены на определенные группы. В практике учета принята твердая номенклатура элементов основных фондов. В основу классификации положен признак назначения основных фондов. Основные фонды промышленных предприятий делятся прежде всего на две большие группы 1) промышленно-производственные основные фонды 2) непроизводственные основные фонды. [c.158]

Плата, взимаемая с кооперации за арендуемые у государственных предприятий основные фонды, обычно ориентируется на величину амортизационных отчислений. Это занижает ее размеры, которые должны были бы включать и часть прибыли арендатора (равную проценту за переданные ему ресурсы), поскольку иначе сдача фондов в аренду не даст владельцу никакой выгоды. Еще менее оправданно, что некоторым коопе- [c.288]

Фактическая сумма амортизационных отчислений определяется по этим формулам ежемесячно от стоимости числящихся на балансе предприятия основных фондов на 1-е число каждого месяца. [c.48]

Для исчисления платы в бюджет за производственные основные средства (фонды) их подразделяют на две группы основные средства, за пользование которыми взимается плата, и основные средства, за которые не взимается плата. К первой группе относят все основные фонды производственного назначения, в том числе и вновь введенные станки, машины и оборудование. Ко второй группе относят законсервированные основные непроизводственные фонды основные средства опытных производств (цехов, установок), обслуживающих нужды отрасли здания и оборудование проектных, конструкторских бюро и научных лабораторий предприятий основные фонды, приобретенные за счет кредитов банка, предназначенные для сохранения окружающей среды в чистоте, и др. По некоторым из этих основных фондов устанавливается льгота в виде временного освобождения от платы или уменьшения [c.81]

Если пользователь данного пакета программного обеспечения вместо учитываемой в приведенной задаче величины постоянных затрат f введет в условия задачи параметр (С/— А), где А — амортизация приобретаемых в собственность предприятия основных фондов, то решение задачи относительно объема Q будет давать приближенное представление о том, какой объем выпуска осваиваемого продукта способен обеспечить хотя бы платежеспособность предприятия. [c.140]

Следует отметить, что имущество горных предприятий (основные фонды) в значительной части образуют горно-капитальные и горно-подготовительные выработки, представляющие собой сооружения узкоспециального назначения, отчуждение которых в процессе работы предприятий невозможно, а по заверше- [c.166]

Приемка и зачисление в состав основных средств тех или иных объектов основных фондов (машин, оборудования, зданий и т. п.) оформляется специальными актами. Для оформления приемки вводимых и поступающих в объединение, на предприятие основных фондов руководитель предприятия назначает специальную комиссию, в состав которой, как правило, входят главный механик, представитель соответствующего технического отдела (службы), начальник подразделения, которому "ТЗудет передан для эксплуатации данный объект (цех, отдел и т. п.). В состав комиссии в случае необходимости включаются также другие компетентные специалисты предприятия. Акт приемки-передачи утверждается руководителем предприятия, объединения и передается в бухгалтерию, которая производит соответствующие записи в инвентарных карточках (книгах) и зачисляет принятые фонды в состав основных средств. [c.67]

ИНВЕНТАРИЗАЦИЯ ПРОИЗВОДСТВЕННЫХ ОСНОВНЫХ ФОНДОВ — способ точного установления фактического наличия, состава и состояния основных фондов на определенный момент. В ходе инвентаризации на каждом предприятии проводится сопоставление наличия в натуре машин, механизмов, двигателей, транспортных средств и других производственных основных фондов с числящимися на балансе. При выявлении расхождений устанавливаются причины и намечаются меры по их устранению. По результатам инвентаризации разрабатываются и осуществляются мероприятия по приведению наличия и состава основных фондов в соответствие с реальными условиями и задачами развития производства. Инвентаризация позволяет выявить неустановленное оборудова -ние, а также установленное, но бездействующее, определить причины бездействия. В ходе инвентаризации выявляется излишнее для предприятия оборудование, подлежащее реализации на сторону с зачислением вырученных средств в фонд развития производства, науки и техники. Одновременно оценивается состояние учета основных средств, его соответствие требованиям обеспечения их сохранности, правильного отражения в учете процессов поступления, выбытия, износа и капитального ремонта основных фондов При инвентаризации все имеющиеся на предприятии основные фонды заносятся в инвентаризацион- [c.89]

В социалистическом общесте производственные фонды являются главной частью фонда социалистической собственности. Государство передает эти фонды в ведение хозрасчетных предприятий и организаций для выполнения плана экономического и социального развития. Производственные фонды состоят из основных фондов и оборотных средств и включаются в уставный фонд хозрасчетных предприятий. Основные фонды и оборотные средства нормируются, стоимость их определяется в пятилетних и годовых планах как материально-техническая основа выполнения заданного объема [c.37]

Между хозрасчетными линейными и общедорожными предприятиями основные фонды, %, распределены на рассматриваемой железной дороге так (стоимость всех фондов принята за 100%) [c.41]