Основные производственные фонды нефтяной, газовой промышленности и системы транспорта и хранения нефти и газа, применительно к данной Типовой классификации, объединяют следующие средства труда (табл. 8.1). В связи со сложностью учета основных фондов Типовой классификацией установлено, что к основным фондам не относятся предметы, служащие менее 1 года, независимо от их стоимости предметы стоимости ниже 100 руб. за единицу независимо от их сроков службы (спецодежда, обувь, мелкий инвентарь и т. п.). Их относят к оборотным фондам [c.166]

Понятие основных фондов (основных средств, основного капитала). Важнейшие группировки, применяемые при изучении состава основных фондов. Типовая классификация основных фондов по их видам. [c.446]

Для установления единообразной группировки основных фондов в народном хозяйстве СССР введена Типовая классификация основных фондов (основных средств) народного хозяйства СССР, которая является обязательной для всех министерств, ведомств, государственных, кооперативных и общественных организаций. Типовой классификацией должны руководствоваться все учреждения, организации, объединения и предприятия при планировании, учете, составлении отчетности и анализе хозяйственной деятельности. [c.59]

Типовая классификация основных фондов (основных средств) народного хозяйства СССР. М. ЦСУ СССР, 1971. [c.100]

В основные фонды согласно Положению о бухгалтерском учете и типовой классификации основных фондов (основных средств) народного хозяйства ЦСУ СССР от 30 апреля 1970 г. включаются введенные в действие средства труда со сроком службы более 1 года, независимо от их стоимости, и средства стоимостью свыше 1бО руб. за единицу, независимо от срока службы . [c.38]

Для получения представления об обеспеченности отдельных участков деятельности промышленного предприятия основными фондами, для установления правильной величины амортизационных отчислений основные фонды должны быть разделены на определенные группы. В практике учета принята твердая номенклатура элементов основных фондов. В основу классификации положен признак назначения основных фондов. Основные фонды промышленных предприятий делятся прежде всего на две большие группы 1) промышленно-производственные основные фонды 2) непроизводственные основные фонды. [c.158]

В заключение раздела приводятся бухгалтерские записи (проводки) по учету основных средств и их капитальному ремонту, общая характеристика типовых форм первичного учета основных средств и извлечение из типовой классификации основных фондов (основных средств) народного хозяйства СССР. [c.78]

Извлечение из Типовой классификации основных фондов (основных средств) народного хозяйства СССР (утверждена ЦСУ СССР 30 апреля 1970 г.). Стр. 104. [c.517]

Основные средства (фонды) 66 классификация основных средств 66 [c.520]

Инструкция Госкомстата СССР от 30.04.70 г. № 9-113 Типовая классификация основных фондов (основных средств) народного хозяйства СССР [c.93]

Типовая классификация основных фондов (основных средств) народного хозяйства СССР. Утверждена ЦСУ СССР и Министерством финансов СССР 23 ноября 1970 г. [c.6]

Классификация капитальных вложений по экономическому назначению показывает распределение капитальных вложений по видам создаваемых основных фондов и назначению строящихся объектов, т. е. будут ли они в дальнейшем служить средствами производства, иначе, основными производственными фондами, или предметами потребления длительного пользования — основными непроизводственными фондами. Эта классификация, естественно, совпадает с натурально-вещественной классификацией основных фондов, которую мы подробно рассмотрели выше. [c.92]

Бухгалтерский учет основных средств (фондов) в промышленности, строительстве, транспорте, связи, торговле, снабжении,сбыте,совхозах и др. организуется в соответствии с типовыми классификациями основных фондов (основных средств) народного хозяйства СССР, утвержденными ЦСУ СССР 1. [c.241]

Типовая классификация основных фондов (основных средств) народного хозяйства СССР утверждена письмом ЦСУ СССР от 30 апреля 1970 г. № 9-113. [c.241]

Лит. Типовая классификация основных фондов (основных средств) народного хозяйства СССР (без колхозов). Утверждена ЦСУ СССР 31 июля 1954 Инструкция по переоценке и определению износа основных фондов (основных средств) государственных и кооперативных (кроме колхозов) предприятий и организаций но состоянию на 1 января 1960 года Утверждена 15 апр. 1959 г., М., 1959 Методические указания по определению норм амортизационных отчислений и классификация основных фондов для исчисления норм амортизации. Утверждены... 22 июня 1959 г., М., 1959 а Б и и с к и и Д. В., Курс промышленной статистики, 5 изд., М., 1960. К. Г. Саид-Галиев. [c.310]

В настоящее время в соответствии с типовой классификацией основные производственные фонды (основной капитал) промышленного предприятия подразделяется в зависимости от однородности производственного назначения и натурально-вещественных признаков на следующие группы [c.87]

В зависимости от участия основных фондов в производственном процессе и их влияния на конечные результаты по принятой в настоящее время классификации все основные фонды делятся на две большие группы [c.154]

По характеру и степени участия в производственном процессе основные фонды в соответствии с типовой классификацией основных фондов народного хозяйства делятся на 12 групп [c.155]

Используемые в системе классификаторы, коды и шифры должны строится, исходя из единых методических принципов построения общесоюзных классификаторов, чтобы обеспечить гармонию нормативной информации от предприятия до Госплана СССР, и учитывать отраслевую специфику. Для уровня предприятий, вследствие более детальной классификации номенклатуры ресурсов, выпускаемой продукции и видов работ, основных фондов, могут быть созданы специальные системы кодов и шифров. Однако эти системы должны быть увязаны с отраслевыми классификаторами, кодами и шифрами. [c.80]

Аналитический учет фонда заработной платы (основной и дополнительной) организуют в полном соответствии с классификацией персонала предприятия, с его организационной структурой и составом фонда заработной платы. Он ведется по группам и категориям работников, по цехам, хозяйствам и отделам предприятия и по видам заработной платы. [c.158]

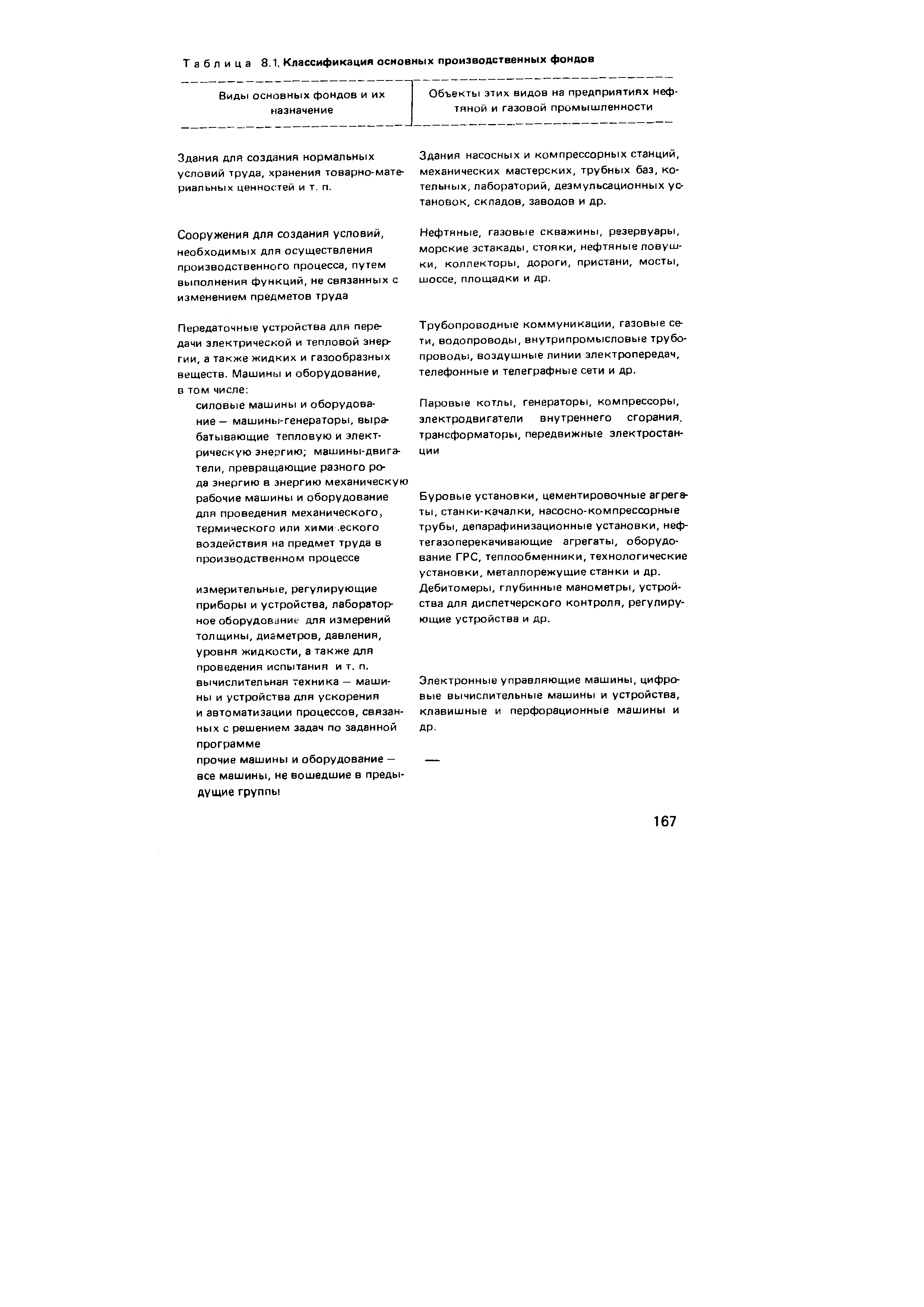

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [c.166]

| Таблица 8. I, Классификация основных производственных фондов |  |

В соответствии с Типовой классификацией основных фондов народного хозяйства, утвержденной ЦСУ СССР по согласованию с Госпланом СССР, Министерством финансов СССР, Госстроем СССР, Госбанком СССР и Стройбанком СССР от 30 апреля 1970 г., основные фонды делятся на 12 групп [c.172]

Себестоимость единицы продукции определяется на основе постатейной классификации затрат целевого назначения в калькуляции. Статьи, в отличие от элементов затрат, носят комплексный характер. Например, расходы по искусственному воздействию на пласт в нефтедобыче включают стоимость электроэнергии, заработную плату работников, затраты на текущий ремонт и амортизацию. нагнетательных скважин и производственного оборудования цеха и т. д. Энергетические затраты в нефтепереработке включают оплату труда работников электроснабжения, амортизацию основных фондов цеха, стоимость воды и топлива и пр. [c.343]

Изучение следует начать с уяснения экономической сущности основных фондов, их роли в промышленном производстве, классификации и анализа структуры основных фондов химической промышленности и ее ведущих подотраслей. Важно понять сущность движения основных фондов ввод и выбытие, обновление, износ, амортизация и восстановление. [c.64]

Под капитальными вложениями понимают затраты на создание новых, реконструкцию, расширение и техническое перевооружение действующих основных фондов производственного и непроизводственного назначения. Классификация капитальных вложений по направлениям и их характеристика приведены ниже [c.130]

Классификация основных фондов и их структура, % [c.43]

В промышленности (в том числе и в нефтепереработке) действует следующая классификация основных производственных фондов [c.42]

В некоторых отраслях промышленности при анализе эффективности использования О. ф. иногда применяют несколько иную группировку, которая полнее отражает специфические особенности данной отрасли. В частности, в бурении обычно используется следующая классификация основных производственных фондов [c.149]

КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ [c.234]

Все основные фонды каждого цеха должны быть расчленены на качественно-однородные группы, характеризующиеся общими признаками, т. е. для каждого подразделения предприятия должна быть принята такая же классификация основных фондов, как для УБР в целом. [c.12]

Широкое использование патентной документации определяется следующими ее специфическими особенностями оперативностью (появление патентной документации в целом ряде случаев предшествует публикации других информационных материалов) достоверностью (содержащиеся в патентной документации данные подтверждены выводами государственной экспертизы) полнотой основных сведений о существе изобретения (конструктивном решении, способе, веществе) упорядоченностью (в большинстве стран применяется сквозная нумерация патентов, авторских свидетельств и систематизация их по индексам национальной или международной классификации изобретений). Патентная литература обладает наибольшим прогностическим потенциалом. Изобретения стали важным фундаментом долгосрочного планирования развития технических направлений, а патентные фонды — информационной базой прогнозирования. В условиях комплексного совершенствования производства необходимо знать не только о том, что родилось нового в науке и технике, но и держать в поле зрения все этапы цикла исследование — производство , т. е. от рождения идеи до ее конкретного воплощения в продукции. Это и определяет важнейшую роль выполнения патентных исследований. [c.57]

Каждый производственный объект, в свою очередь, подразделяется на множество групп основных фондов, перечень которых установлен в действующей классификации основных фондов промышленности СССР. [c.36]

Утвержденная ЦСУ СССР 30 апреля 1970 г. Типовая классификация основных фондов включает следующие виды основных фондов. [c.25]

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в этот период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды. Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года. Рыночная стоимость — сумма, которую можно получить при продаже активов (собственности) на рынке. [c.503]

ТИПОВАЯ КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ (ОСНОВНЫХ СРЕДСТВ) НАРОДНОГО ХОЗЯЙСТВА СССР1 [c.104]

По существующей классификации все внутрипромыс-ловые и внутризаводские трубопроводы относятся к передаточным устройствам. Этим и объясняется меньший удельный вес транспорта в структуре основных фондов нефтяной и пазовой промышленности по сравнению с промышленностью в целом. [c.139]

Для анализа освоения и использования основных производственно-промышленных фондов (ОППФ) существенное значение приобретает их классификация. Наряду с действующей классификацией ЦСУ, не всегда обеспечивающей возможность детального изучения ОППФ с точки зрения их роли в производстве, можно рекомендовать более подробную классификацию. [c.245]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

По принятой в настоящее время классификации все основные фонды делятся на непроизводственные (непромышленные) и промышленно-производствснные. [c.171]