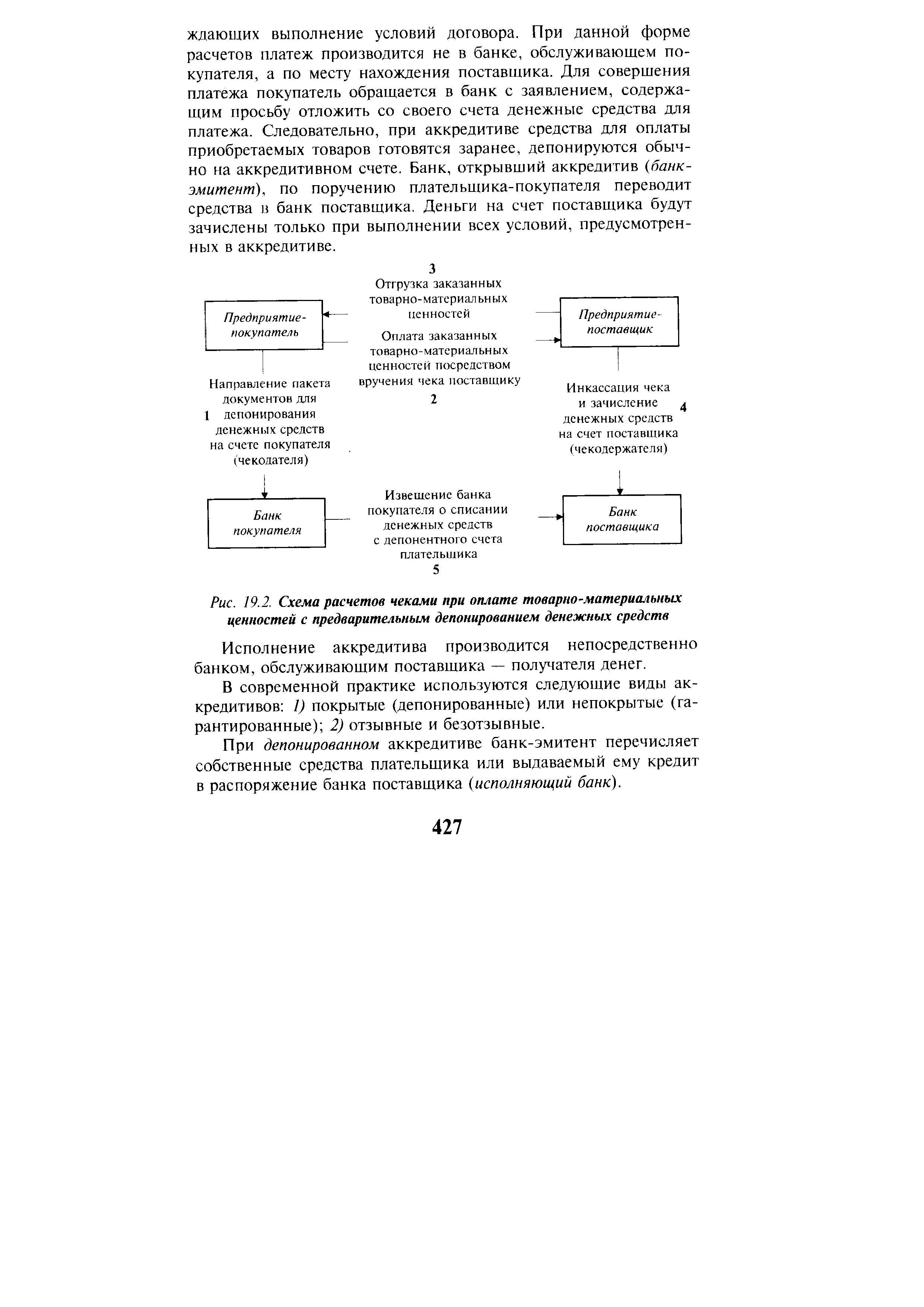

При расчетах чеками могут использоваться лимитированные чековые книжки, при выдаче которых банк заранее депонирует деньги на отдельном счете. На обложке такой книжки указывается предел, т.е. лимит суммы, на которую могут быть выписаны чеки. При расчетах чеками из лимитированных чековых книжек деньги должны зачисляться получателю только после того, как прибудут средства, снятые со счета чекодателя. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк, а тот пересылает чек почтой в банк плательщика. Там на основании этого документа снимаются деньги и перечисляются в банк получателя платежа. [c.426]

| Рис. 19.2. Схема расчетов чеками при оплате товарно-материальных ценностей с предварительным депонированием денежных средств |  |

Расчеты чеками между организациями производятся в пределах средств, депонированных на специальном счете. Оплата чеков производится с этого специального счета. В качестве покрытия чека в банке чекодателя могут служить [c.464]

Рассмотрим расчеты чеками. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. [c.237]

Каковы особенности расчетов чеками [c.252]

Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению (а) расчеты платежными поручениями (б) расчеты по аккредитиву (в) расчеты чеками (г) расчеты по инкассо. Каких-либо ограничений со стороны банка по выбору форм расчетов не допускается. [c.426]

Расчетные чеки используются при расчетах в момент совершения хозяйственных операций. Расчетный чек выписывается покупателем и передается получателю, который затем предъявляет чек в свой банк для оплаты. Как и аккредитив, чеки могут быть покрытыми за счет средств клиента, зачисленных на специальный счет в банке, и непокрытыми, т.е. гарантированными банком. На основании заявления клиента банк выдает ему чековую книжку на общую сумму, требующую расчета чеками. На обороте каждого чека проставляется сумма лимита. Выписанные чеки действительны в течение десяти дней, не считая дня выписки. Расчеты чеками также ускоряют оборот денежных средств, они удобны для расчетов за мелкие партии товаров при закупках в магазинах мелкого опта. [c.344]

Средства банков, депонированные для расчетов чеками, сч. 30206 [c.380]

Чековая форма расчетов. Чеком считается ценная бумага, содержащая распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю (п. 1 ст. 877 ГК РФ). Чекодатель — лицо, выписавшее чек, а чекодержатель — лицо, являющееся владельцем выписанного чека плательщиком является банк, производящий платеж по предъявленному чеку. Плательщиком по чеку может быть только банк и иная кредитная организация, имеющая лицензию на занятие банковской деятельностью, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. [c.374]

Расчеты чеками. Эту форму сравнительно редко используют в расчетах между предприятиями. [c.432]

Наличность - это самая ликвидная часть текущих активов, поэтому аналитику необходимо иметь в виду, что использование информации о ней требует некоторой осторожности в связи с возможными воровством и фальсификацией документов, следует знать и ограничения по использованию наличности учитывать, что система расчета чеками дает возможность включать в наличность выписанные, но еще не оплаченные чеки. [c.35]

Особенности имеют и расчеты чеками. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. [c.195]

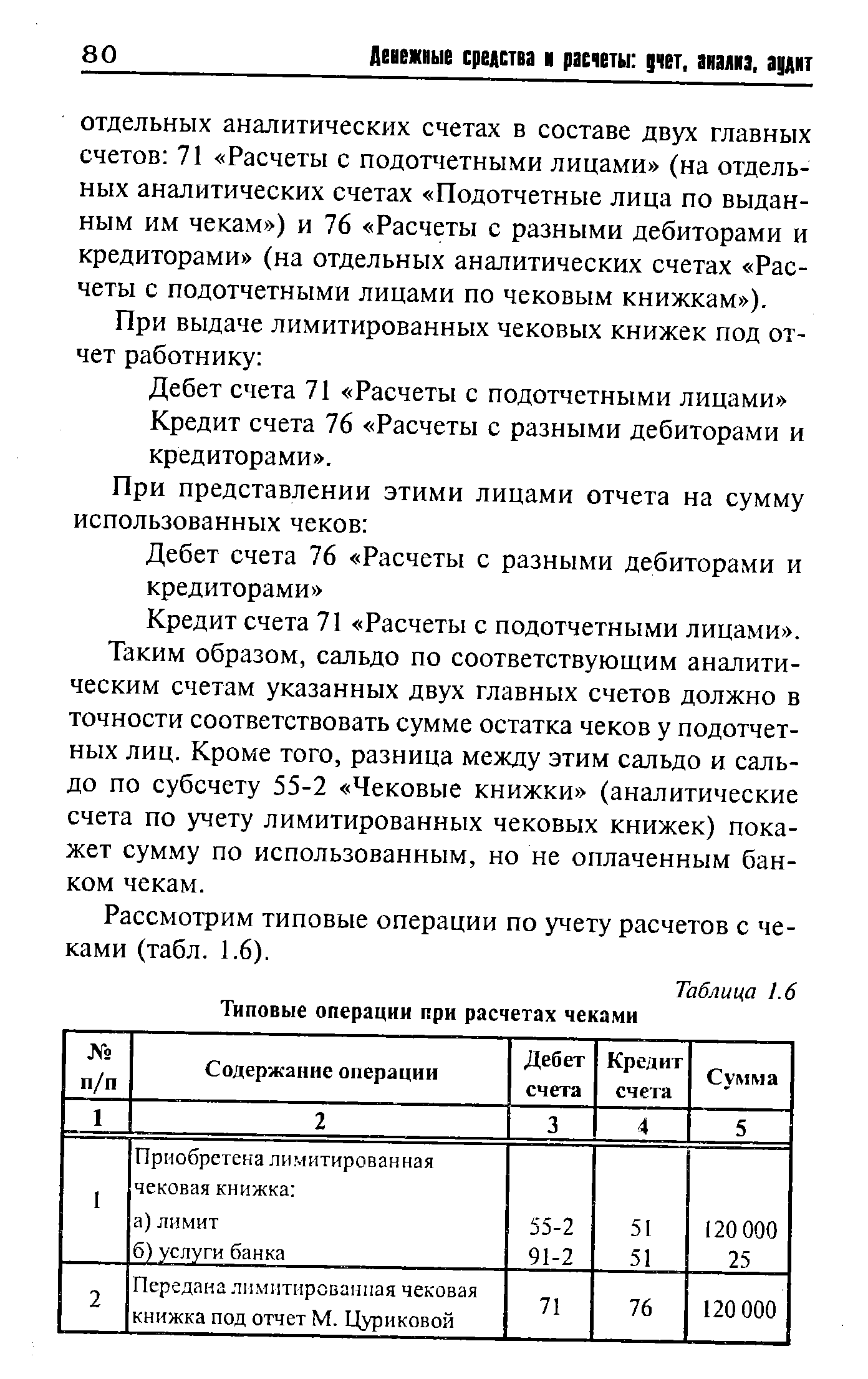

По субсчету 55-2 учитываются чековые книжки. Порядок осуществления расчетов чеками регулируется Положением о чеках, введенном в действие с 1 марта 1992 г., с последующим добавлениями и изменениями. [c.75]

Чеки используются как физическими, так и юридическими лицами, являются платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами РФ. Не допускаются расчеты чеками между физическими лицами, но допускается прием чеков во вклады граждан на их лицевые счета в банках. [c.77]

| Таблица 1.6 Типовые операции при расчетах чеками |  |

В соответствии с приоритетом ликвидности наличность значится первой в бухгалтерском балансе. Компании могут хранить ее в различных формах, причем некоторые из них предназначены для особых целей. К примеру, некоторые компании могут хранить лишь небольшие суммы в кассе, чтобы иметь возможность произвести выплаты, по которым невозможен расчет чеками или кредитной карточкой. Розничным торговцам требуется больше наличности, чтобы выдавать сдачу следовательно, значительные суммы по этой позиции могут и не быть преимуществом. [c.146]

ЧЕК — ценная бумага, специальный документ, содержащий письменное распоряжение чекодателя банку уплатить держателю чека указанную в ней сумму. Чек должен быть предъявлен к оплате в течение срока, установленного законодательством. В условиях развитой системы банковских учреждений чеки широко применяются как универсальное средство платежа во внутреннем обороте и в международных расчетах. Во внутреннем обороте чек используется для получения в банке наличных денег для расчетов за товары и услуги в качестве инструмента, опосредствующего безналичные расчеты. В международных расчетах чеки используются для осуществления коммерческих платежей (уплаты авансовых, гарантийных и других сумм), но главным образом применяется при совершении платежей неторгового характера. Широко распространены банковские чеки как один из самых удобных способов перевода средств из страны в страну. [c.233]

Расчеты чеками. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя кредитной организации произвести платеж указанной в нем суммы чекодержателю. Чекодержателями являются лица, имеющие денежные средства в кредитной организации, которыми они вправе распоряжаться путем выставления чеков. Чекодержателями могут быть физические и юридические лица. Чек — ценная бумага, и она должна содержать установленные ст. 878 ГК РФ реквизиты. Отсутствие хотя бы одного из них лишает данную ценную бумагу юридической силы. [c.372]

Расчеты чеками заключаются в том, что владелец счета (чекодатель) дает письменное поручение обслуживающей его кредитной организации перечислить со своего счета на счет кредитора (чекодержателя) определенную сумму денежных средств. Чек оплачивается плательщиком (кредитной организацией) за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. [c.372]

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Такие чеки могут использоваться клиентами кредитной организации, выпустившей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками. В соответствии с межбанковскими соглашениями кредитными организациями разрабатываются внутрибанковские правила проведения операций с чеками. Внутрибанковские правила определяют порядок и условия использования чеков. Межбанковские соглашения о расчетах чеками могут предусматривать [c.373]

БЕСТОВАРНЫЙ РАСЧЕТНЫЙ ДОКУМЕНТ - платежное требование, платежное поручение, реестр счетов при аккредитивной форме расчетов, чек, выписанные поставщиком или плательщиком и предъявленные в банк для оплаты материальных ценностей, которые фактически полностью или частично не были отгружены (отпущены) покупателю, или услуг, которые не были оказаны. [c.30]

Учет расчетов чеками. В системе нефтеснабжения для расчетов с транспортными организациями за перевозку грузов предназначены лимитированные чековые книжки. Общая предельная сумма чековой книжки — сумма лимита, на который могут быть выписаны и подлежат оплате банком чеки. Чеки, выписанные сверх установленной суммы лимита, недействительны. Лиц, подписавших такие чеки, привлекают к ответственности. Чеками из лимитированных книжек нефтебазы-получатели груза оплачивают транспортные расходы от пункта отгрузки до места назначения (нефтебаз). [c.198]

Расчеты чеками, Чеки - письменные распоряжения покупателей или заказчиков своим банкам выплатить указанные в них суммы предъявителям (конкретным лицам или организациям) или их приказу другим лицам (ордерные чеки). Ордерные чеки получили наибольшее распространение во внешнеторговых операциях. При нанесении на ордерных чеках переда- [c.15]

Расчеты чеками из лимитированных чековых книжек относятся к расчетным операциям по [c.157]

Схема расчетов чеками [c.159]

Расчеты чеками. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В качестве плательщика.по чеку может быть указан только банк, где чекодержатель имеет средства, которыми он имеет право распоряжаться путем выставления чеков. Чек должен содержать [c.139]

Глава 5. Порядок работы с аккредитивами в банке-эмитенте Глава 6. Порядок работы с аккредитивами в исполняющем банке Глава 7. Расчеты чеками Глава 8. Расчеты по инкассо Глава 9. Расчеты платежными требованиями Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом [c.508]

Глава 7. Расчеты чеками [c.511]

Глава 7. РАСЧЕТЫ ЧЕКАМИ [c.523]

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. [c.524]

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков. [c.524]

В 1994 г. акционерный "Глория-банк" предложил своим клиентам воспользоваться новой системой безналичник расчетов — чеками синдиката коммерческих банков. Чеки синдиката представляют собой именные ценные бумаги, имеющие семь степеней защиты от подделки, и являются средствами платежа. Клиент при оплате товаров торговой фирмы посредством чеков предъявляет кассиру чековую книжку и паспорт для сверки подписи на обложке чековой книжки, на самом чеке и паспортных данных. Выписанный чек действителен в течение 10 дней со дня его выписки. Банк начисляет клиенту проценты на остаток денежных средств по чековой книжке. Принимая в оплату чеки синдиката, торговые фирмы не несут финансовой и юридической нагрузки за инкассацию чеков банк процентов не берет, исчезает необходимость ежедневного перерасчета и инкассации значительных денежных сумм. Суммы по инкассированным чекам перечисляются на расчетный счет торговой фирмы в течение одного банковского дня. [c.39]

Расчеты чеками имеют ряд экономических преимуществ. Покупатель выдает чек поставщику при получении у него продукции, после чего поставщик предъявляет чек в свой банк для оплаты. Таким образом, в этом случае поставщик и покупатель взаимно контролируют друг друга покупатель отбирает именно ту продукцию, которая предусмотрена договором, а поставщик отпускает продукцию лишь платежеспособным покупателям, имеющим чековые книжки. Выдавая чек, покупатель подтверждает выполнение поставщиком обязательств по поставке продукции и одновременно гарантирует выполнение своих обязательств по оплате этой продукции. Оплата чеками, кроме того, препятствует возникновению де биторско-кредиторской задолженности, способствует сокращению средств в расчетах, ускоряя их оборачиваемость. При расчетах чеками, в отличие от расчетов платежными поручениями, полностью исключается авансирование поставщиков. [c.366]

Смотреть страницы где упоминается термин Расчеты чеками

: [c.598] [c.435] [c.216] [c.10] [c.12] [c.136] [c.157] [c.157] [c.511]Смотреть главы в:

Финансы предприятий -> Расчеты чеками

Бухгалтерский учет и аудит в коммерческих банках -> Расчеты чеками

Настольная книга хозяйственного руководителя по законодательству -> Расчеты чеками

Справочное пособие заказчика-застройщика Издание 5 -> Расчеты чеками

Финансы фирмы Изд3 -> Расчеты чеками

Организация и бухгалтерский учет банковский операций -> Расчеты чеками