Простая бухгалтерская проводка затрагивает два счета по дебету и по кредиту в одной и той же сумме. Например, за отчетный месяц из заработной платы персонала фирмы удержан подоходный налог 8 000 р. Из содержания данной хозяйственной операции следует, что администрация фирмы на указанную сумму уменьшает свои обязательства по выплате заработной платы, рассматриваемые как кредиторская задолженность. Одновременно на ту же сумму увеличиваются ее обязательства перед бюджетом. Следовательно, оба счета по данной операции являются пассивными, и, исходя из их природы в текущем учете, будет произведена следующая бухгалтерская проводка [c.76]

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПРОСТЫЕ - см. ПРОСТЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ [c.82]

ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА - бухгалтерская проводка, при которой только один счет дебетуется и один кредитуется. [c.580]

ПРОСТЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ - операции, при которых запись производится в дебет только одного счета и в кредит другого, тоже одного счета. [c.582]

Простая бухгалтерская проводка — бухгалтерская проводка, при которой один счет дебетуется и один счет кредитуется. [c.111]

Является по существу соединением нескольким простых однородных проводок. При этом сокращается количество учетных записей (см. Простая бухгалтерская проводка). [c.162]

Простая бухгалтерская проводка (запись) — проводка, в которой корреспондируют только два счета. [c.360]

Во всех приведенных примерах корреспонденция счетов рассматривается по каждому хозяйственному факту и составляются простые бухгалтерские проводки (в дебет одного счета с кредита другого счета). [c.128]

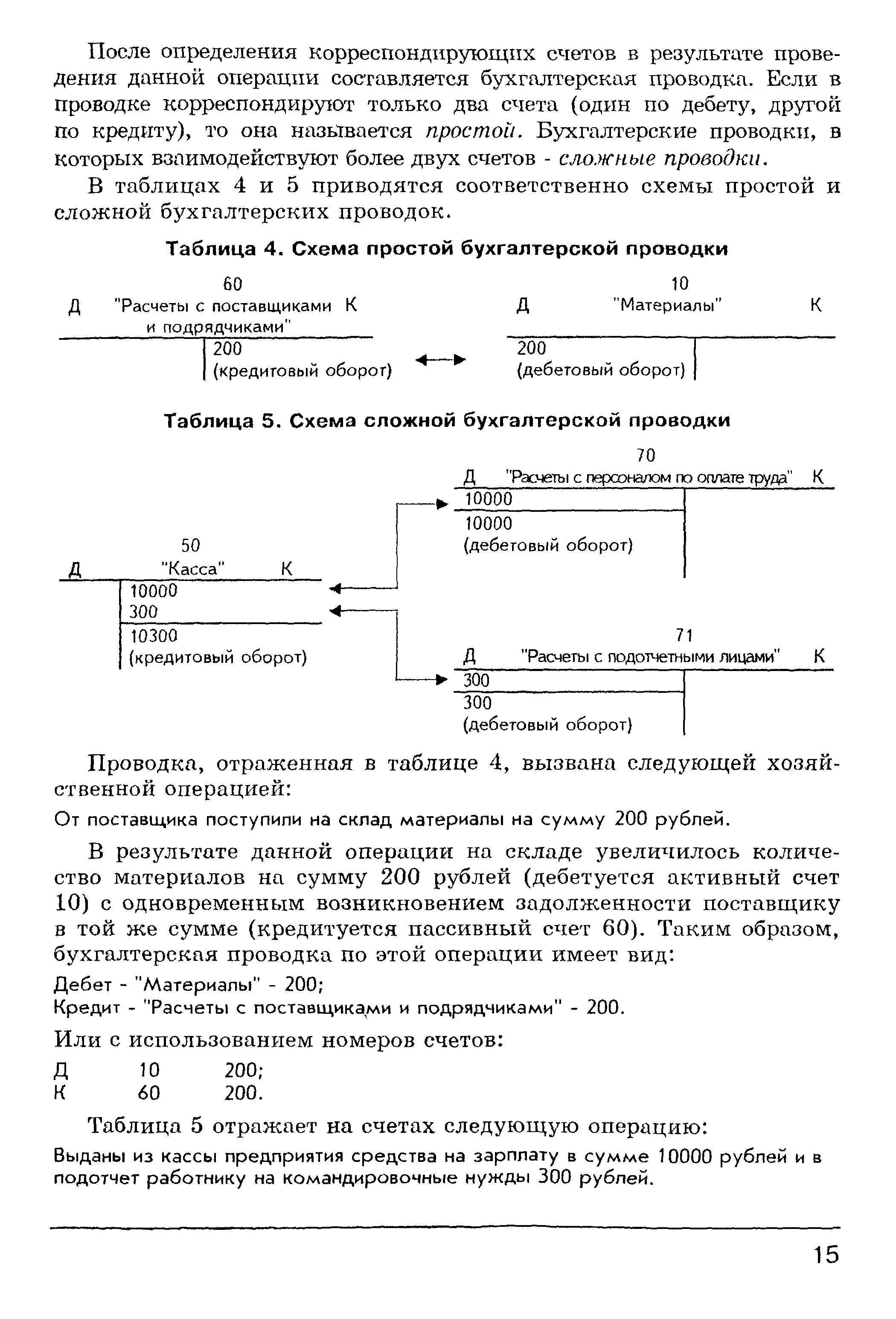

После определения корреспондирующих счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов - сложные проводки. [c.15]

| Таблица 4. Схема простой бухгалтерской проводки |  |

Простой называется проводка, в которой участвуют два счета — один по дебету, другой — по кредиту. Сложной называется бухгалтерская проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту с несколькими счетами по дебету. [c.83]

На практике использование плана счетов значительно ускоряет работу бухгалтера, так как вместо названия счета указывают просто его кодовое обозначение, например в бухгалтерских проводках. [c.110]

В отечественной практике применяются, как правило, простые проводки, поэтому можно сказать, что бухгалтерская проводка, выполненная в двойной манере, всегда регистрирует два объекта. [c.376]

Теперь одна запись соответствует одному прямому ОУ. Очевидно, что для нормализации бухгалтерской проводки, выполненной в простой системе, требуются аналогичные действия. [c.376]

В таблице 15.1 представлен пример того, как можно на основании стандартного бухгалтерского отчета получить представление о движении живых денег. Это простой пример, снабженный вынужденно краткими комментариями и объяснениями, который мы не стали усложнять рассмотрением многих возможных ситуаций. Так, если компания в этом примере учитывала бы запасы по методу ЛИФО и провела бы ликвидацию дешевых запасов, себестоимость реализованных товаров была бы ниже, но отток денег был бы не меньшим. Аналитику пришлось бы уменьшить оценку оттока денег при реализации продукции на величину перемешивания слоев. Аналогично, при резком увеличении резерва на покрытие сомнительных счетов аналитик в ответ должен был бы увеличить или уменьшить сумму дебиторской задолженности, чтобы обозначить, что это изменение не имеет ничего общего с возможным поступлением денег от сбыта, а представляет собой только бухгалтерские проводки. [c.274]

Если в проводке корреспондируют только два счета, то она называется простой, например, получено с расчетного счета в банке 10 000 руб. Бухгалтерская проводка этой операции записывается следующим образом [c.110]

Бухгалтерские проводки бывают простыми и сложными. [c.76]

Таким образом, независимо от того, какая бухгалтерская проводка — простая или сложная, общим для них является отражение факта [c.78]

Автор берет на себя смелость утверждать, что технология бухгалтерского учета, начинал ft записи отдельной бухгалтерской проводки и до получения оборотно-сальдового баланса, а вполне возможно, что и вся его технология, может быть описана с помощью достаточно простых операций матричной алгебры. Для этого нужно только ввести следующие определения [c.390]

БУХГАЛТЕРСКАЯ ПРОВОДКА - специальная запись, в которой указывается сумма по дебету и кредиту соответствующих счетов, отражающих содержание совершенной хозяйственной операции. Бухгалтерская проводка содержит корреспонденцию взаимосвязанных счетов (счетная формула), которая может быть простой или сложной. Простая счетная формула содержит корреспонденцию одного счета по дебету, а другого счета по кредиту обязательно в одинаковых суммах. Например, получено в кассу с расчетного счета 21000 руб. [c.44]

Определить простые и сложные бухгалтерские проводки по данным журнала регистрации хозяйственных операций (см. табл. 8). [c.40]

Цель задания — усвоить сущность хронологической и систематической записей научиться определять корреспонденцию счетов и составлять бухгалтерские проводки различать простые и сложные проводки. [c.90]

БУХГАЛТЕРСКАЯ ПРОВОДКА — оформление корреспонденции счетов, представляющей собой связь между счетами бухгалтерского учета, обусловленной экономической сущностью хозяйственных операций. При этом указываются дебетуемые и кредитуемые счета и сумма подлежащей регистрации хозяйственной операции. Бухгалтерские проводки иногда называют счетными формулами, а также котировками. Составляют бухгалтерские проводки на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляют на тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Бухгалтерские проводки бывают простые и сложные. [c.37]

Исходя из построения информационной базы ГЕНСИС стандартной единицей ввода информации в нее является простая (элементарная) бухгалтерская проводка, в которой по дебету и кредиту выступает только по одному синтетическому и одному аналитическому счету. Следует отметить, что коды синтетических и аналитических счетов по дебету и кредиту должны различаться между собой по меньшей мере одним знаком (при тождественности кодов дебета и кредита проводка не имеет смысла). [c.56]

Корреспонденция счетов — связь между счетами бухгалтерского учета, обусловленная экономической сущностью хозяйственных операций. По каждому счету учитывается определенный объект бухгалтерского учета. Любая хозяйственная операция вызывает изменения не в одном, а в двух объектах учета. В связи с этим возникает необходимость отразить эти изменения в соответствующих счетах. Например, в результате отпуска материалов на основное производство происходит уменьшение запаса материалов на складе и увеличение затрат на производство, т. е. возникает связь между счетами Л° 05 Сырье и материалы и Л 20 Основное производство . Часто в целях сокращения учетных записей однородные простые операции объединяют в одну сложную и тогда возникает связь (корреспонденция) не между двумя, а между несколькими счетами. Например, в результате отпуска материалов на основное производство, вспомогательное производство и общезаводские нужды возникает связь между счетами № 05, № 20, Л° 23 Вспомогательные производства , № 26 Общезаводские (общехозяйственные) расходы (см. Сложная бухгалтерская проводка). Запись, указывающая К. с., т. е. наименование дебетуемого и кредитуемого счета на соответствующую сумму, называется бухгалтерской проводкой. Бухгалтерские проводки оформляются мемориальными ордерами. При журнально-ордерной форме учета мемориальные ордера не составляются, а К. с. отражается в журналах-ордерах. [c.67]

Если соглашением (договором) между участниками совместного финансирования капитального строительства предусмотрено долевое участие в строительстве жилья и объектов социальной сферы без передачи этих основных средств с баланса основного застройщика на баланс застройщика-дольщика, то денежные средства, перечисленные головному предприятию застройщиком-дольщиком, относятся им на затраты по капитальным вложениям, не увеличивающим инвентарную стоимость основных средств, и списываются из средств установленного источника финансирования (простой расход чистой прибыли) бухгалтерскими проводками д-т сч. 08-5, к-т сч. 76(51, 52), одновременно — д-т сч. 88-1, 88-2, 88-4, (81-2), к-т сч. 08-5 основной застройщик (головное предприятие) полученные от застройщика-дольщика денежные средства учитывает как дополнительные целевые средства для финансирования капитального строительства (д-т сч. 76, к-т сч. 96 и д-т сч. 51(52), к-т сч. 76), за счет которых списывает фактические затраты на построенную часть (долю) предприятия — участника строительства (д-т сч. 96, к-т сч. 08-3) [c.13]

Капитальные вложения производственного назначения, сметная стоимость которых превышает накопленную предприятием-застройщиком сумму амортизации по действующим основным средствам (расширенное воспроизводство), финансируются средствами, поступившими в составе выручки от реализации товарной продукции в виде амортизационных отчислений (для простого воспроизводства) и прибыли (для расширенного воспроизводства), при этом на финансирование я пределах амортизационных отчислений бухгалтерская проводка не составляется. Сумма использованной на законченные капитальные вложения производственного назначения прибыли, равная инвентарной стоимости вводимых в эксплуатацию объектов основных средств, одновременно зачисляется в фонд накопления (д-т сч. 88-2, к-т сч. 88-3). [c.72]

В учете текущих операций по совместной деятельности сумма начисленной заработной платы всех категорий работников предприятий — участников совместной деятельности (уполномоченного и простого) записывается в дебет счета 78-3 с кредита счета 70, то же на балансе совместной деятельности, но без использования отдельного расчетного или текущего счета в банке по совместной деятельности при наличии отдельного расчетного (текущего) счета в банке будут составлены дополнительные бухгалтерские проводки на движение денежных средств д-т сч. 51 (д-т сч. 50, к-т сч. 51 д-т сч. 70, к-т сч. 50), к-т сч. 78-3 — у предприятий-участников д-т сч. 78-3, к-т сч. 51 — в балансе совместной деятельности. [c.185]

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется коп-тировкой. Текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, называется, как уже отмечалось, бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Различают бухгалтерские проводки простые, в которых корреспондируются только два счета (все составленные ранее проводки — простые), и сложные, в которых один счет корреспондируется с несколькими счетами. [c.43]

Бухгалтерские проводки бывают простыми и.сложными. Простой является проводка, содержащая один дебетуемый и один кредитуемый счета. Сложной является проводка, когда для отражения данной хозяйственной операции один счет дебетуют и несколько счетов кредитуют или, наоборот, несколько счетов дебетуют и один счет кредитуют. [c.20]

Бухгалтерские проводки бывают простые и сложные. [c.507]

Перед записью в учетные регистры сводные документы подвергаются дополнительной бухгалтерской обработке, заключающейся в том, что по проставленной корреспонденции счетов и содержанию отдельных простых документов составляются общие бухгалтерские проводки (как правило, сложные) согласно сводному документу в целом, которые служат основанием для записи в соответствующий учетный регистр. [c.192]

ПРОВОДКИ - ГЛАВНАЯ КНИГА — БАЛАНС. Бухгалтерские программы этого класса реализуют в основном сводную функцию учета. Программы данной группы достаточно просты и универсальны. При этом достаточно широк диапазон их мощности — от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы [c.490]

Простая бухгалтерская проводка отражает простую (элементарную) хозяйственную операцию. Следовательно, в банк данных ГЕНСИС вводится информация отдельно для каждой хозяйственной элементарной опе-пации. [c.56]

Сложная бухгалтерская проводка— бухгалерская проводка, при которой один счет дебетуется и кредитуется несколько счетов или несколько счетов дебетуется и кредитуется один счет. При С. б. п. суммы, записанные по дебету и кредиту счетов, должны быть в итоге равными. С. б. п. является по существу соединением нескольких простых однородных проводок. При этом сокращается количество учетных записей (см. Простая бухгалтерская проводка). [c.126]

Бухгалтерская проводка — оформление корреспонденции счетов. При этом указывается дебетуемый и кредитуемый счета и сумма подлежащей регистрации хозяйственной операции. Б. п. иногда называются счетными формулами, а также контировка-ми. Составляют Б. п. на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляются в тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Б. п. бывают простые и сложные. Простой называется такая проводка, когда по данной хозяйственной операции один счет дебетуют и один счет кредитуют. Сложной является проводка, когда один счет дебетуют и кредитуют несколько счетов или, наоборот, несколько- счетов дебетуют и на общую сумму кредитуют один счет (см. Простая бухгалтерская проводка, Сложная бухгалтерская проводка). При любой проводке сумма, записанная по дебету одного счета, должна равняться сумме, записанной по кредиту другого счета. Это относится и к сложным проводкам, где сумма, записанная по дебету одного счета, должна равняться итогу сумм, записанных по кредиту нескольких сче- [c.35]

Как мы утверждали, динамический объект как феномен экономики имеет в природе полный аналог, но преемственность осуществляется на основании иного, если так можно выразиться, идентификатора. В экономике таким идентификатором выступает номер проводки (<Ш проводки>), т.е. один объект переходит в другой благодаря двойственному характеру бухгалтерской проводки как метода бухгалтерской записи. В природе же преемственность объектов обеспечивается при помощи их вещественного состава не просто же так, в самом деле, материя не возникает из ничего и не исчезает бесследно. Это не вполне соответствует современным ИСУ, в которых объекты могут возникать и прекращать свое существование по воле проектировщика, но зато полностью имитирует замкнутый характер кругооборота, где дебетование одного счета влечет за собой кредитование другого. Кто кого имитирует, это, конечно, вопрос. [c.393]

Понятно, что текстовая форма договоров для этого годится мало — становится непонятным, каким образом переводить текст в бухгалтерскую проводку. Выход из ситуации прост должны использоваться стандартные формы бланков с возможностью произвольного выбора некоторых реквизитов — суммы договора, даты вступления в силу, величины штрафных санкций и т.п. Стандартный набор реквизитов предполагает стандартные бухгалтерские проводки. Участия бухгалтеров в регистрации сделок электронным способом не потребуется.Алгоритмдей-ствий участников сделки будет тогда выглядеть следующим образом [c.690]

Построить единый контур управления означает, что нужно интегрировать разные управленческие контуры. Хотя в современных условиях бухгалтерия располагает информацией, которую нужно использовать для финансовой отчетности, в том виде, в каком она имеет место, применить ее нельзя ни по форме, на по регламенту. Кроме того, ее просто недостаточно. Отсюда нужна микрореволюция в бухгалтерской службе. Как правило, в бухгалтерии вводятся дополнительные аналитические признаки по структуре затрат (все бухгалтерские проводки помечаются специальными кодификаторами, которые относят эти проводки к центрам финансового учета). Следовательно, работы у бухгалтерии становится больше возрастает объем информации на каждую хозяйственную операцию. Но это не все. Информация должна обрабатываться в темпе, который необходим для предоставления в службу финансового директора, то есть день в день или на следующий день (для сравнения в настоящее время, увы, часто встречается трехмесячный цикл). Как правило, именно сроки не выдерживают бухгалтерии как больших, так и средних компаний. Поэтому там бывают вынуждены наряду с бухгалтерией создавать службу оперативного учета, которая предоставляет информацию в нужном темпе (частично беря ее из бухгалтерии, частично — из своей оперативной отчетности на местах). [c.290]

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется контировкой. Текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, называется, как уже отмечалось, бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Различают бухгалтерские проводки простые, в которых корреспонди- [c.21]

Хозяйственные операции могут отражаться на двух или бодее корреспондирующих между собой счетах. Поэтому различают простые и сложные бухгалтерские проводки. Простыми называются такие, когда дебетуется один и кредитуется тоже один счет, а сложными — когда дебетуются два или несколько. счетов, а кредитуется один или дебетуется один, а кредитуются два или несколько счетов. [c.20]

Приведенная бухгалтерская проводка составляется после внесения соответствующих данных в реестр государственной регистрации одновременно с ней и на одну и ту же сумму выполняется запись на субсчетах счета 85, фиксирующая изменение структуры уставного капитала д-т субсч. 85-1, к-т субсч. 85-2. Аналитический учет акций необходимо вести по их видам простые акции и привилегированные акции . [c.510]