Абсолютное высвобождение (загрузка) средств из оборота должно составлять сумму величин двух указанных факторов. Общую сумму абсолютного высвобождения оборотных средств, или их загрузки в оборот, находят по данным II раздела бухгалтерского баланса. Разница общей величины оборотных активов [c.285]

Принципиальных различий в понятиях рабочий капитал и чистые оборотные активы нет. Исчисление ЧОА предложено по данным новой бухгалтерской отчетности, действующей с января 2000 г. Названия строк второго, третьего и пятого разделов Бухгалтерского баланса, мы надеемся, известны каждому бухгалтеру-аналитику (см. табл. 8.3). [c.235]

Группировка статей актива и пассива баланса. Содержание каждого раздела бухгалтерского баланса. [c.264]

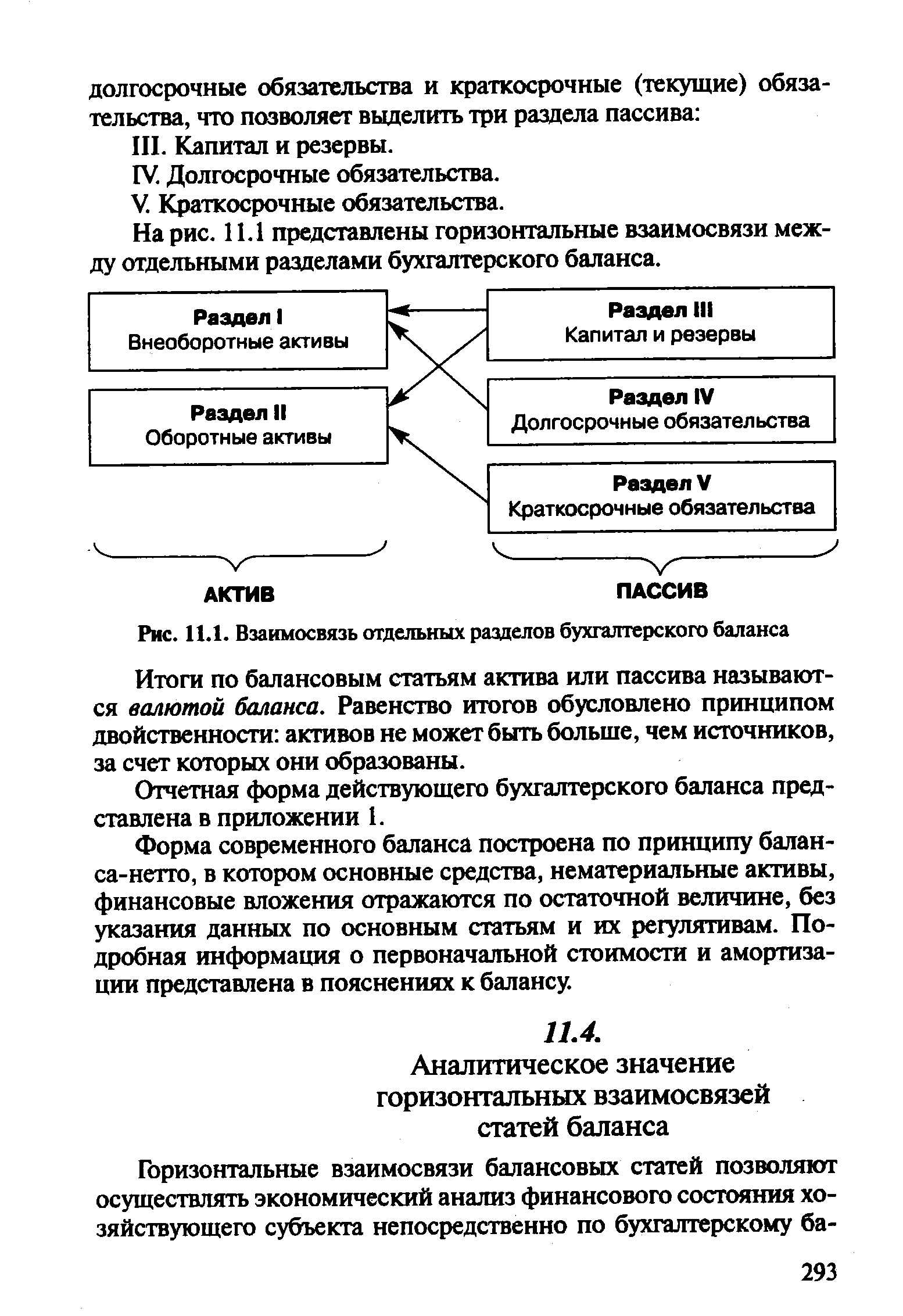

На рис. 11.1 представлены горизонтальные взаимосвязи между отдельными разделами бухгалтерского баланса. [c.293]

| Рис. 11.1. Взаимосвязь отдельных разделов бухгалтерского баланса |  |

Заемный капитал, исходя из сроков заимствования организацией, содержится в четвертом разделе бухгалтерского баланса Долгосрочные обязательства и в пятом разделе Краткосрочные обязательства . [c.72]

При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям [c.165]

Запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров (строка 252). [c.165]

Иллюстрация 4.14. Разделы бухгалтерского баланса, образуемые подставными [c.434]

Иллюстрация 6.26. Разделы бухгалтерского баланса [c.662]

Разделы баланса — это группировка объектов еще по одному признаку. Все то, что было сказано о балансовых статьях, можно по праву отнести и к разделам бухгалтерского баланса — притом, что разделы обозначают более крупные группы объектов, чем отдельные статьи. [c.662]

Критерии, в соответствии с которыми классифицированы разделы бухгалтерского баланса, с одной стороны, достаточно определенны в силу их малочисленности, а с другой — непоследовательны. [c.662]

Таким образом, разделы бухгалтерского баланса не соответствуют классификации объектов, предлагаемой политэкономией, и нарушают законы логики. [c.663]

Не следует путать разделы бухгалтерского баланса с разделами естественного. Существование разделов в естественном балансе связано с разделением ценностей, с одной стороны, на реальные и воображаемые, а с другой — на положительные и отрицательные, произошедшим в связи с возникновением кредитных отношений. Существование же разделов в балансе бухгалтерском определяется исключительно волей законодателя — к примеру, в форме бухгалтерского баланса за 1998 год существовало не пять разделов, а шесть. [c.664]

Разделы бухгалтерского баланса не соответствуют разделам баланса естественного. [c.676]

В каком разделе бухгалтерского баланса находится счет "Уставный капитал" [c.264]

В этом разделе бухгалтерского баланса в группе статей Уставный капитал показывается сумма [c.538]

К внеоборотным активам, которые размещаются в I разделе бухгалтерского баланса, относятся основные средства, нематериальные активы, долгосрочные финансовые вложения, доходные вложения в материальные ценности, незавершенное строительство. [c.25]

Инвестиции — вложения в оборотные активы отражают во втором разделе бухгалтерского баланса, а источники их финансирования — в третьем разделе "Капитал и резервы" и в пятом разделе "Краткосрочные обязательства". [c.96]

Первые три раздела бухгалтерского баланса характеризуют основную деятельность СП. Отношение (3.3.2) присуще любому нормально функционирующему предприятию. Возможное на практике отклонение от равенства свидетельствует об использовании предоставленной возможности осуществления капитальных вложений за счет собственных средств. [c.111]

Развернутое сальдо — сальдо, которое выводится одновременно по дебету и кредиту одного и того же счета. Такое сальдо обычно бывает в активно-пассивных счетах. Раздел бухгалтерского баланса — группа однородных статей актива или пассива бухгалтерского баланса (см. Статья бухгалтерского баланса). В активе и пассиве баланса имеется одинаковое количество разделов. [c.113]

Однородные статьи объединяются в разделы бухгалтерского баланса. Перечень С. б. б. должен соответствовать требованиям экономического анализа и контроля, а также получения сводных показателей по ведомствам. Оценка С. б. б. должна быть реальной, т. е. отражать действительную величину конкретного вида хозяйственных средств или источника их образования. [c.130]

Раздел бухгалтерского баланса [c.16]

Раздел бухгалтерского баланса — группа однородных статей актива или пассива бухгалтерского балок-са (см. Статьи бухгалтерского баланса). В, активе и пассиве баланса имеется одинаковое количество разделов. [c.145]

Несмотря на некоторые различия используемых рубрик бухгалтерских балансов международного стандарта и российского, важно подчеркнуть, в первую очередь, общее. Анализ финансовой устойчивости предприятий, принятый на Западе, а также известные до сих пор варианты анализа финансового состояния предприятий в России, включая официальную методику ФУДН, опираются на статьи и разделы бухгалтерских балансов, которые содержат данные только на начало и на конец отчетного периода (года, квартала) и являются, в силу этого, статической характеристикой деятельности предприятия. [c.21]

Смотреть страницы где упоминается термин Раздел бухгалтерского баланса

: [c.287] [c.231] [c.80] [c.80] [c.188] [c.531] [c.531] [c.510] [c.510] [c.90] [c.29] [c.239] [c.240] [c.148]Большая экономическая энциклопедия (2007) -- [ c.529 ]