Сложная бухгалтерская проводка - бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет. [c.465]

Необходимость сложной бухгалтерской отчетности X [c.580]

В сложной бухгалтерской проводке должно быть не менее трех корреспондирующих счетов. Их применение сокращает количество учетных записей, а потому облегчает ведение учета. [c.167]

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой дебетуется несколько счетов и кредитуется один счет или наоборот. [c.379]

По окончании месяца, после подсчета итогов, журнал превращается в готовый мемориальный ордер, в котором зафиксирована сложная бухгалтерская статья, содержащая один счет по кредиту "и несколько счетов по дебету. Поэтому такие журналы называют журналами-ордерами. [c.56]

Р а с п р е д е л е н и е. Для того чтобы получить данные по распределению, использовались более крупные и сложные бухгалтерские машины. [c.97]

Сложная бухгалтерская проводка затрагивает по дебету два и более счетов, а по кредиту — один или наоборот. При этом суммы всех дебетуемых счетов в общем итоге обязательно должны быть равны сумме кредитуемого счета или суммы всех кредитуемых счетов должны обязательно быть равны обобщающему их дебетуемому счету. [c.78]

Необходимость в составлении сложных бухгалтерских проводок связана с потребностью осуществления текущего контроля за движением имущества и/или формированием обязательств организации, оформленных одним первичным учетным документом. [c.78]

БУХГАЛТЕРСКИЕ ПРОВОДКИ СЛОЖНЫЕ - см. СЛОЖНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ [c.82]

СЛОЖНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ - операции, при которых записи производятся в дебет одного счета и в кредит нескольких счетов, или дебетуется несколько [c.685]

Определить простые и сложные бухгалтерские проводки по данным журнала регистрации хозяйственных операций (см. табл. 8). [c.40]

Корреспонденция счетов — связь между счетами бухгалтерского учета, обусловленная экономической сущностью хозяйственных операций. По каждому счету учитывается определенный объект бухгалтерского учета. Любая хозяйственная операция вызывает изменения не в одном, а в двух объектах учета. В связи с этим возникает необходимость отразить эти изменения в соответствующих счетах. Например, в результате отпуска материалов на основное производство происходит уменьшение запаса материалов на складе и увеличение затрат на производство, т. е. возникает связь между счетами Л° 05 Сырье и материалы и Л 20 Основное производство . Часто в целях сокращения учетных записей однородные простые операции объединяют в одну сложную и тогда возникает связь (корреспонденция) не между двумя, а между несколькими счетами. Например, в результате отпуска материалов на основное производство, вспомогательное производство и общезаводские нужды возникает связь между счетами № 05, № 20, Л° 23 Вспомогательные производства , № 26 Общезаводские (общехозяйственные) расходы (см. Сложная бухгалтерская проводка). Запись, указывающая К. с., т. е. наименование дебетуемого и кредитуемого счета на соответствующую сумму, называется бухгалтерской проводкой. Бухгалтерские проводки оформляются мемориальными ордерами. При журнально-ордерной форме учета мемориальные ордера не составляются, а К. с. отражается в журналах-ордерах. [c.67]

По вышеперечисленным хозяйственным операциям (кроме 8) составлены простые бухгалтерские записи. Поскольку каждая хозяйственная операция отражается на счетах в равновеликой сумме, принято в простых записях сумму указывать только один раз. Сложной бухгалтерской записью называется такая, в которой дебет одного счета корреспондирует с кредитом двух и более счетов или, наоборот, кредит одного счета корреспондирует с дебетом двух и более счетов. Например, отпущено из склада в производство материалов на 50000 руб., топлива — на 10000 и запасных частей — на 5000 руб. Всего — 65 000 руб. Для отражения этой операции будет составлена сложная бухгалтерская запись [c.73]

По операции 8 также составлена сложная бухгалтерская запись [c.74]

В чем сущность простых и сложных бухгалтерских записей [c.78]

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой один счет дебетуется и кредитуется с несколькими счетами или несколько счетов дебетуются и кредитуются с одним счетом. При С. б. п. суммы, записанные по дебету я кредиту счетов, должны быть в итоге равными. С. б. п. [c.161]

Эту сложную бухгалтерскую запись можно представить в виде двух простых [c.78]

В чем состоит различие между простой и сложной бухгалтерской записью [c.131]

Сложная бухгалтерская запись (проводка) — проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот. [c.361]

СЛОЖНАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА — операция, записи в которой производятся по дебету одного счета и кредиту нескольких счетов, или дебетуется несколько счетов и кредитуется один счет. Любая проводка предполагает, что сумма, которая записана по дебету одного счета, должна быть равной сумме, записанной по кредиту другого счета. [c.599]

Сложная бухгалтерская проводка 599 Сложный мультипликатор 599 Сложный процент 600 Сложный счет 600 Слои высокодоходные 600 Служащие 59, 71, 93, 113, 230, 233, 290, 334, 443, [c.807]

Однако правила двойной записи предполагают, что хозяйственные операции могут записываться и сложными бухгалтерскими проводками в дебет одного (двух и более) счета с кредита двух и более (одного) счетов. [c.128]

В результате проведенной операции стоимость материалов на складе уменьшилась. Так как стоимость, находящихся на складе материалов по учетным ценам отражается на активном счете Материалы , то уменьшение средств относим в кредит данного счета. Одновременно увеличилась стоимость материалов, находящихся в незавершенном производстве и используемых при выработке соответствующей продукции (выполнении работ, оказании услуг). Стоимость израсходованных в производстве материалов входит в состав затрат на производство продукции по экономическому элементу Материальные затраты . Хозяйственный факт производственного использования материалов оформляем сложной бухгалтерской проводкой К-т счета Материалы , Д-т счетов Основное производство. Изделие А , Основное производство. Изделие Б , Общепроизводственные расходы и Общехозяйственные расходы соответственно на сумму 40 000, 20 000, 880 и 1000 руб. [c.290]

Начисляемая ежемесячно амортизация основных средств является источником финансирования их воспроизводства. Поэтому сумма амортизационных отчислений учитывается на пассивном счете Амортизация основных средств . В моногенных производствах суммы начисленной амортизации являются прямыми расходами, а в гетерогенных — косвенными. Применительно к гетерогенному производству суммы начисленной амортизации оформляем сложной бухгалтерской проводкой Д-т активного счета Общепроизводственные расходы — на суммы 157 000 и 50 000 руб. и Д-т счета Общехозяйственные расходы — на сумму 100 000 руб., К-т счета Амортизация основных средств — на сумму 307 000 руб., а в моногенных производствах — Д-т счета Основное производство ( Вспомогательные производства , Обслуживающие производства и хозяйства ), К-т счета Амортизация основных средств на общую сумму 307 000 руб. [c.293]

В этих главах подробна разбираются методики исчисления свободного денежного потока на основании сложных бухгалтерских отчетов, а также интерпретации результатов стоимостной оценки посредством тщательного финансового анализа [c.179]

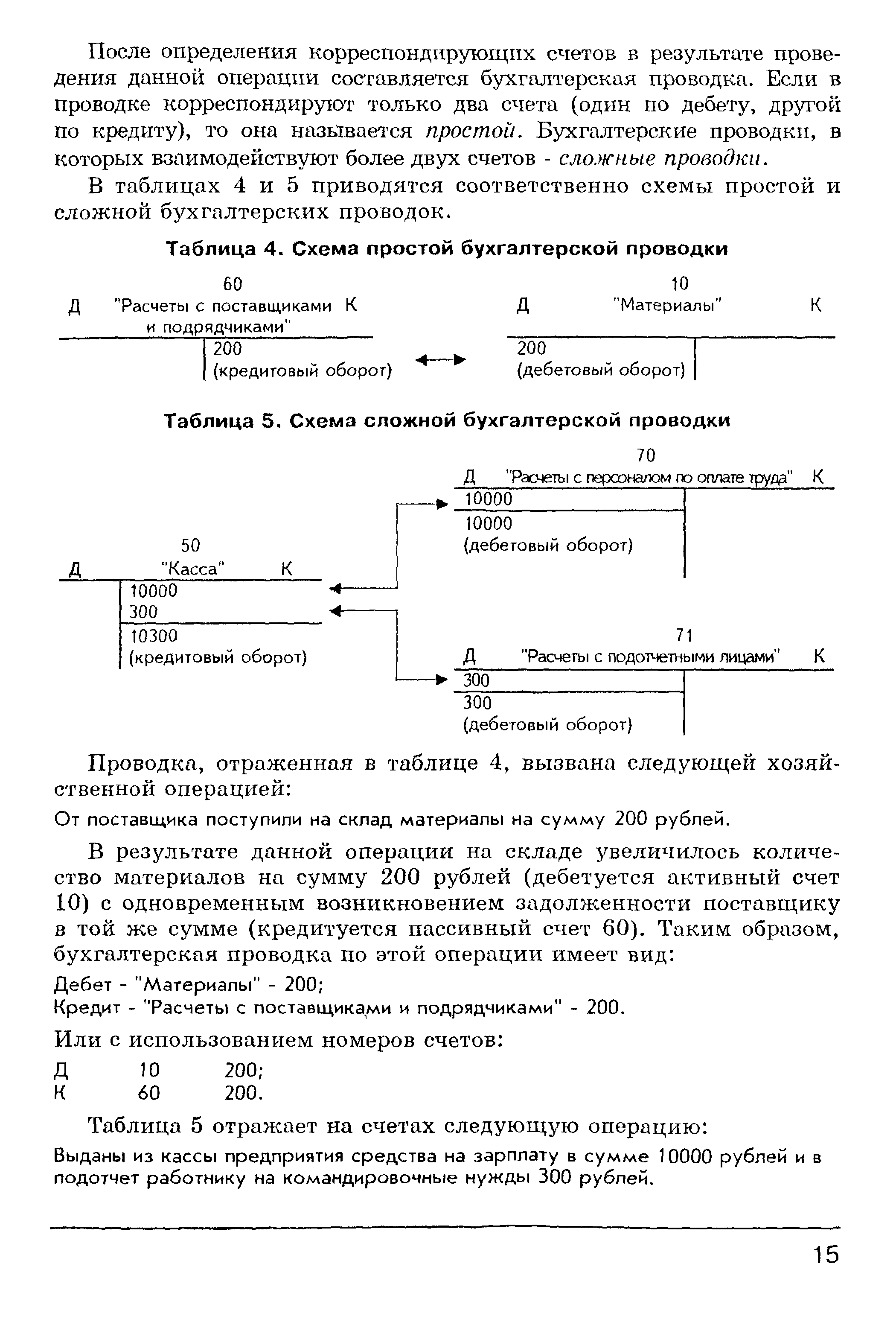

В таблицах 4 и 5 приводятся соответственно схемы простой и сложной бухгалтерских проводок. [c.15]

| Таблица 5. Схема сложной бухгалтерской проводки |  |

Счета текущего бухгалтерского учета также делятся на простые и сложные. К простым счетам относятся такие, на которых учитываются простые объекты учета, к сложным — на которых учитываются сложные объекты. [c.38]

В процессе экономического анализа применяется ряд специфических способов и приемов, в которых на основе всеобщего диалектического метода познания раскрывается специфичность метода экономического анализа, отражается его системный, синтетический характер. Системность в экономическом анализе предопределяется природой самих хозяйственных процессов их исключительным разнообразием, внутренне сложным единством, состоящим из многих взаимосвязанных сторон и элементов. В ходе системного исследования выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа как науки проявляется в объединении всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, бухгалтерского учета, планирования, управления и др.), что обогащает арсенал аналитических инструментов в исследовании хозяйственных процессов. [c.14]

Система бухгалтерского учета формировалась пять столетий. Для создания системы налогового учета потребуется несколько лет, а может, и десятилетий. Самое сложное, что нормы налогового учета трудно исправить, потому что они прописаны в законе. [c.96]

Принципы учета. Показатели прибыли и вложенного капитала формируются в условиях действия бухгалтерских принципов осмотрительности, денежного измерения и отчетного периода. Однако объективно и однозначно применять принцип осмотрительности ко всем подразделениям довольно сложно. Например, следует ли использовать одни и те же правила создания резерва по сомнительным долгам для всех подразделений [c.731]

Хозяйственные операции могут отражаться на двух или бодее корреспондирующих между собой счетах. Поэтому различают простые и сложные бухгалтерские проводки. Простыми называются такие, когда дебетуется один и кредитуется тоже один счет, а сложными — когда дебетуются два или несколько. счетов, а кредитуется один или дебетуется один, а кредитуются два или несколько счетов. [c.20]

При рассмотрении организационной схемы финансово го менеджмента, функций финансовых менеджеров, основное внимание сконцентрировано на концепции экономической стоимости, приращение которой является сегодня глгвным ориентиром в деятельности финансовых менеджеров. Далее сделана попытка более четко разобраться в содержании той аналитической информации, без которой финансовому менеджеру не обойтись. Он должен сегодня не только разбираться в сложном бухгалтерском деле, но и, прежде всего, знать те статьи финансовых документов, которые являются для него ключевыми в принятии управленческих решен ш. [c.13]

Сложная бухгалтерская проводка— бухгалерская проводка, при которой один счет дебетуется и кредитуется несколько счетов или несколько счетов дебетуется и кредитуется один счет. При С. б. п. суммы, записанные по дебету и кредиту счетов, должны быть в итоге равными. С. б. п. является по существу соединением нескольких простых однородных проводок. При этом сокращается количество учетных записей (см. Простая бухгалтерская проводка). [c.126]

Бухгалтерская проводка — оформление корреспонденции счетов. При этом указывается дебетуемый и кредитуемый счета и сумма подлежащей регистрации хозяйственной операции. Б. п. иногда называются счетными формулами, а также контировка-ми. Составляют Б. п. на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляются в тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Б. п. бывают простые и сложные. Простой называется такая проводка, когда по данной хозяйственной операции один счет дебетуют и один счет кредитуют. Сложной является проводка, когда один счет дебетуют и кредитуют несколько счетов или, наоборот, несколько- счетов дебетуют и на общую сумму кредитуют один счет (см. Простая бухгалтерская проводка, Сложная бухгалтерская проводка). При любой проводке сумма, записанная по дебету одного счета, должна равняться сумме, записанной по кредиту другого счета. Это относится и к сложным проводкам, где сумма, записанная по дебету одного счета, должна равняться итогу сумм, записанных по кредиту нескольких сче- [c.35]

Приводя, логические доводы — теоретическое обоснование, факты, законы, статистические данные, соображения здравого смысла и др., нужно добиваться, чтобы они были понятны. Когда сложные бухгалтерские расчеты демонстрируют человеку, который в них не разбира- [c.56]

Отчисления в фонды государственного страхования и обеспечения учитываются на счете Расчеты по социальному страхованию и обеспечению счет — пассивный. В кредит этого счета записываются суммы начисленной задолженности перед фондами социального страхования и обеспечения. Суммы отчислений входят в состав затрат на производство по экономическому элементу Отчисления на социальные нужды . Составим сложную бухгалтерскую проводку К-т счета Расчеты по социальному страхованию и обеспечению , Д-т тех же счетов затрат, в которые были записаны суммы начисленной заработной платы Основное производство — на сумму 69 300 руб., в том числе Основное производство. Изделие А — на сумму 46 200 руб. и Основное производство. Изделие Б — на сумму 23 100 руб., а также Д-т счета Общепроизводственные расходы — на суммы 10 010 и 24 255 руб. и счета Общехозяйственные расходы — на сумму 19250руб. [c.293]

Объем продаж планируется в долларах, что допустимо для управленческого учет Следовательно, встает вопрос о прогнозировании курса доллара, к которому привя зан российский рубль. Это одна из наиболее сложных задач при формировании бю джетов продаж подразделений необходимо спрогнозировать не только рост цен н программные продукты, обусловленный ростом курса доллара США, но и возмож мости заказчиков приобретать программные продукты и услуги фирмы по повышен ным ценам. В условиях экономических кризисов, подобных кризису 1998 года, сред ние и малые предприятия не в состоянии приобретать дорогие программы и делаю свой выбор либо в пользу дешевых программных продуктов, либо вовсе отказыва югся от автоматизации бухгалтерского учета. В результате количество потенциальных клиентов может снизиться, а коммерческие организации вторичного РЫНКЕ могут отказаться от дальнейшего лицензионного обслуживания (ЛО). [c.60]