Совместные распределения количественных признаков. Условные распределения. Независимость признаков. Критерий Пирсона. Таблица сопряженности. Регрессионный и корреляционный анализ. Метод наименьших квадратов. Коэффициент корреляции. Дисперсионный анализ однофакторный, многофакторный без повторений. Анализ временных рядов. Тренд, сглаживание, сезонность, циклы. Стационарные ряды. Динамические регрессии. Ложная регрессия. Коинтеграция. [c.49]

ПРИЛОЖЕНИЕ IV 1. ДИСПЕРСИОННЫЙ АНАЛИЗ ОДНОФАКТОРНОГО ЭКСПЕРИМЕНТА [c.95]

Методы корреляционного и регрессионного анализа используются в комплексе. Наиболее разработанной в теории и широко применяемой на практике является парная корреляция, когда исследуются соотношения результативного признака и одного факторного признака. Это — однофакторный корреляционный и регрессионный анализ. Именно такой анализ является основой для изучения многофакторных стохастических связей. [c.70]

Сосредоточим внимание на методике однофакторного корреляционного и регрессионного анализа. [c.70]

После проведения корреляционного анализа принимается решение о целесообразности построения уравнения регрессии, с помощью которого определяется аналитическое выражение формы связи между отдельными видами процентных ставок. С помощью регрессионного анализа выявляется изменение одной величины (результата) под влиянием одного или нескольких факторов, а множество прочих причин, оказывающих влияние на результат, принимается за постоянные и средние значения. Регрессия может быть однофакторной (парной) и многофакторной (множественной). Подбор аналитических функций (линейных и криволинейных) для построения уравнения регрессии осуществляется аналогично подбору функций для уравнения тренда. На практике теоретическая форма связи определяется с использованием пакета статистических программ на ПЭВМ. Для наглядного изображения теоретической формы связи значения показателей, полученные с помощью уравнения регрессии, наносят на график и сравнивают их с эмпирическими данными. [c.624]

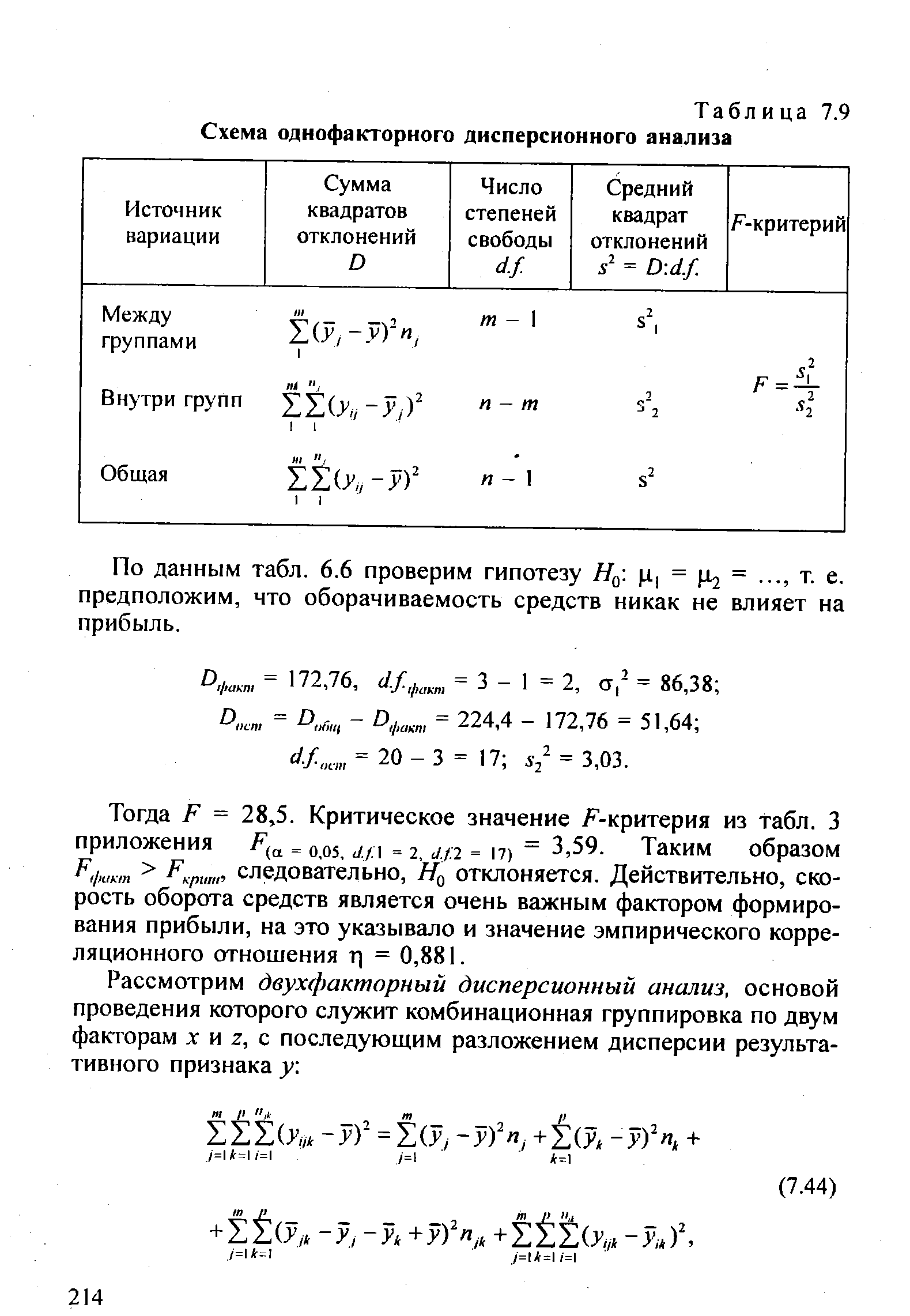

Рассмотренные этапы однофакторного дисперсионного анализа представлены в табл. 7.9. [c.213]

| Таблица 7.9 Схема однофакторного дисперсионного анализа |  |

Если принять, что доходности ценных бумаг подвержены влиянию одного или более факторов, то первоначальной целью анализа ценных бумаг является определение этих факторов и чувствительности доходностей ценных бумаг к их изменению. Формальное утверждение о существовании такой связи называется факторной моделью доходности ценных бумаг. Начнем обсуждение с простейшей формы такой модели - однофакторной модели. [c.290]

Вычислительный алгоритм однофакторного дисперсионного анализа упрощается, если для расчета сумм квадратов отклонений использовать преобразование [c.133]

Экономико-математические модели включают однофакторную и многофакторную корреляции, а также более сложные комплексные "эконометрические" модели. При этом требуется дополнительный анализ для выбора экзогенных показателей, подлежащих включению в регрессивные модели. [c.198]

В однофакторном анализе используются следующие функции [c.53]

Однофакторные функции спроса от дохода широко применяются при анализе покупательского спроса. Соответствующие этим функциям кривые у = ft (Z) называются кривыми Энгеля (по имени изучавшего их немецкого экономиста). Формы этих кривых для различных товаров могут быть различны. Если спрос на данный товар возрастает примерно пропорционально доходу, то функция будет линейной, как в рассмотренном выше примере. Такой характер имеет спрос на одежду, фрукты и т.д. Кривая Энгеля для этого случая представлена на рис. 25.6 А. [c.553]

Однофакторный дисперсионный анализ [c.374]

С содержательной точки зрения однофакторный анализ можно рассматривать как / рядов (каждый ряд длины Jt) независимых наблюдений над нормально распределенными случайными величинами со средними 9ДО +ЭД и дисперсией а2. [c.375]

Доверительные интервалы для сравнений а могут быть построены с помощью S-метода аналогично тому, как это сделано в случае однофакторного анализа. Г-метод может быть также применен к разностям главных эффектов. Однако к взаимодействиям он уже не применим. 13.3.3. Случай неравных /Со - В общем случае не существует простого разложения, подобного (13.17). Поэтому остаются две возможности либо воспользоваться точным, но громоздким методом анализа, изложенным, например, в монографии [1481, либо применить приближенный метод. Последний заключается в следующем. Приближенно считают, что [c.385]

Однофакторный анализ. Простейшая математическая модель имеет вид [c.388]

При исследовании результатов однофакторного опыта дисперсионным методом, кроме исчисления от среднего арифметического (первый способ расчета) можно применять еще два способа, дающие такие же результаты. Исследователь принимает для анализа тот способ, который ему. наиболее удобен. [c.136]

Осуществление дисперсионного анализа при эксперименте с двумя факторами называют планом двухфакторного эксперимента. Основные соображения в данном случае совпадают с планом однофакторного эксперимента. [c.174]

При однофакторном анализе описывается связь спроса у и одного фактора х. Сбор экспериментальных данных проводится путем многократного измерения величин xt и yt, где t означает, как правило, период времени. [c.134]

Функциональные карты могут быть однофакторными (сегментация проводится по какому-то одному фактору и для однородной группы изделий) и многофакторными (анализ того, для каких групп потребителей предназначена конкретная модель изделий и какие ее параметры наиболее важны для продвижения продукции на рынке). [c.75]

Экономический рост прогнозируется на основе данных анализа динамики макроэкономических показателей с учетом факторов, влияющих на рост производства. При прогнозировании экономического роста используются различные методы. Можно использовать факторные модели, суть которых состоит в установлении количественных связей между объемом и динамикой производства, объемом и динамикой производственных ресурсов. Устанавливается зависимость выпуска продукции от одного или нескольких факторов производства. При использовании одного фактора, например, трудовых ресурсов, используется однофакторная модель, при двух и более - применяются многофакторные модели. [c.325]

Добавим теория статики лежит в основе традиционной методологии прогнозирования, преобладающей как в России, так и за рубежом. Суть этой методологии весьма проста на будущее переносятся тенденции, сложившиеся в прошлом и выявленные с помощью однофакторного или многофакторного анализа. Чем больше горизонт прогноза тем длительнее ретроспектива, из которой выводятся эти тенденции. При таком подходе предвидение — не искусство и не наука, а ремесло. [c.725]

Поскольку каждый фактор рассматривается отдельно, мы используем формулу для -критерия в однофакторном дисперсионном анализе, уже приведенную выше в (31) [c.74]

Далее рассмотрим однофакторный план дисперсионного анализа для k совокупностей при пг нормально распределенных наблюдениях [c.187]

Блок 7 — вычисление парных коэффициентов корреляции (гух). В случае анализа однофакторной зависимости исчисление коэффициента множественной корреляции не проводится. При многофакторной зависимости вычисление гух предусмотрено для предварительного исследования тесноты связи между изучаемыми величинами. Расчет предусмотрен модулем М106. [c.48]

Используются и однофакторные модели, как например, модель. выражающая зависимости показателя экономегрического роста от времени (трендовая модель), или модель, выражающая зависимость показателя эконометрического роста только от величины трудовых ресурсов (L) для анализа и прогнозирования в краткосрочном периоде, когда изменение производственных фондов, т.е. капитала (К) незначительно по сравнению с предыдущим годом. [c.139]

Отметим, что несмотря на все преимущества метода анализа чувствительности объективность, теоретическую прозрачность, простоту расчетов, экономико-математическую естественность результатов и наглядность их толкования (именно эти критерии лежат в основе его широкого практического использования — метод обладает и существенными недостатками, основным из которых является его однофакторность, т. е. ориентированность на изменения только одного фактора проекта, что приводит к недоучету возможной связи между отдельными факторами или недоучету их корреляции. Следующий метод — анализ сценариев — позволяет исправить этот недостаток, так как включает в себя одновременное (параллельное) изменение факторов проекта, проверяемых на риск. [c.231]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Однофакторный дисперсионный анализ при неравночисленных сериях наблюдений. При разном числе параллельных наблюдений на различных уровнях схема проведения и основные приемы анализа остаются прежними. Изменяются лишь некоторые выражения [c.133]

Отметим, что цель проведения анализа рисков - это получение более или менее четкой информации, обосновывающей дальнейшее принятие решений, связанных с реализацией проекта и управлением его рисками и, соответственно, проектом в целом. Рассмотренные методы количественной оценки рисков - анализ чувствительности, анализ сценариев, имитационное моделирование - не показывают результаты, которые дали бы возможность назвать эти методы состоятельными и позволили бы достигать заданной цели. Анализ чувствительности дал полезную информацию, но его уже упомянутая ранее однофакторность не дает полной картины рассмотрения возможности использования при управлении рисками проекта. Что касается анализа сценариев и имитационного моделирования, то они дали настолько противоречивые результаты, с точки зрения получения информации для принятия решений при управлении рисками и даже решений о принятии/отказе от проекта, что трудно говорить об их пользе для инвестора. Рассмотрим подробнее результаты анализа рисков традиционными способами. [c.44]

Анализ временных рядов включает в себя очень широкий спектр проблем. В этой главе мы ограничимся четырьмя целями. Первая — это объяснить доступным языком значение наиболее важных терминов, используемых- и анализе временных рядов (динамических процессов). Вторая — проанализировать процесс построения временных рядов как однофакторный стохастический процесс, т.е. стохастический процесс, составляющие которого являются функциями одной рассматриваемой переменной. Третья и четвертая цели — объяснить два эконометрических метода, используемых для анализа временных рядов. Термин "эконо-метрические методы" здесь показывает, что процесс моделируется как функция, зависящая от нескольких переменных, не только от рассматриваемой. Два метода, которые в последнее время все чаще используются при анализе финансовой информации, — это коинтеграция и авторегрессионная условная гетероскедастичность (AR H) и ее обобщенная форма — GAR H. Однако перед тем, как приступить к анализу этих концепций, мы должны определиться с некоторыми понятиями и объяснить некоторые основные формы анализа временных рядов. [c.314]

Числитель F обозначают 5Й, а знаменатель—s . Таким образом, если окажется, что подсчитанная по формуле (13.5 ) (или (13.5)) величина F превосходит значение 100а%-ной точки Fa (I — 1, п — /) -распределения с числом степеней свободы числителя, равным / — 1, и знаменателя — п — / (см. табл. П.5), то гипотеза Н отвергается (с уровнем значимости критерия, равным а). Различные суммы квадратов, встречающиеся в ДА, принято располагать в виде специальной таблицы ДА для однофакторного анализа (табл. 13.1). Последний столбец таблицы объяснен в следующем пункте. [c.377]

Одна из трудностей дисперсионного анализа со случайными факторами состоит в том, что для негауссовских распределений среднее арифметическое и среднеквадратическое отклонения уже не являются устойчивыми оценками параметров положения и масштаба [14, п. 10.4.4]. Для того чтобы обойти эту трудность, в однофакторном случае может быть рекомендована следующая приближенная процедура [c.389]

Здесь q означает потребление товара, х — уровень дохода, бис — параметры, которые выявляются при. анализе статистических данных. (Как апдим, это однофакторная модель потребление изменяется при измене- [c.107]

Отметим, что, несмотря на все свои преимущества — теоретическую прозрачность, простоту расчетов, экономико-математическую естественность результатов и наглядность их толкования (именно эти критерии и лежат в основе его широкой практической применимости), метод анализа чувствительности имеет существенные недостатки. Первый и основной из них — его однофакторность, т.е. ориентация на изменения только одного фактора проекта, что приводит к недоучету возможной связи между отдельными факторами или к недоучету их корреляции. [c.615]

Себестоимость перевозок хозяйств промышленного транспорта связана со многими показателями. При анализе этих связей различают прямые и обратные, прямолинейные и криволиней-. ные, однофакторные и многофакторные, функциональные и корреляционные. Из приведенного перечня последние имеют особое значение. Функциональной называют такую связь, когда каждому значению показателя (фактора)-аргумента соответствует строго определенное значение изучаемого показателя — функции. Так, при известных объеме перевозок и сумме эксплуатационных расходов получим вполне определенное, единственное значение средней себестоимости перевозок. [c.23]

Метод анализа, известный для традиционных планов, — это регрессионный анализ, который включает в себя дисперсионный анализ, как мы видим в IV.2. Саттерзвайт показал, что применима и простая, и множественная регрессия. Простая (однофакторная) регрессия оз- [c.72]