Распределительная функция финансов проявляется главным образом при распределении выручки предприятий от реализации готовой продукции. Из этих средств предприятия возмещают потребленные средства производства, оплату труда, энергии и топлива. Оставшаяся часть выручки составляет чистый доход в форме прибыли и налога с оборота. [c.161]

Таким образом, выручка предприятий от реализации газа зависит от объема товарного газа и цены на него. [c.93]

Поскольку оборотные фонды целиком потребляются за один производственный цикл, то стоимость их целиком (сразу) входит в стоимость готовой продукции, образуя вместе с амортизацией старую (перенесенную) стоимость, к которой в ходе производства присоединяется также вновь созданная стоимость. В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется. Следовательно, оборотные фонды и [c.200]

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется. Следовательно, оборотные фонды и фонды обращения последовательно превращаются друг в друга. Это дает основание объединить их в одну категорию — оборотные средства. Таким [c.201]

Экспортные тарифы Рис. 21. Выручка предприятия за реализованную продукцию [c.119]

Третья модель по результатам оптимизации налоговых платежей повторяет тенденцию второй модели, используемой на предприятии. Однако изменение метода оценок производственных запасов с ЛИФО на метод средней цены несколько увеличивает долю налоговых платежей в выручке предприятия. [c.20]

Эластичный (Э01) Значительно повышают объем покупок (спрос растет быстрее, чем снижается цена). Выручка предприятия растет. Значительно снижают объем покупок (спрос снижается более высокими темпами, чем растет цена). Выручка предприятия падает. [c.219]

Единичная эластичность (ЭС=1) Спрос растет теми же темпами, что падает цена. Выручка предприятия не растет. Спрос снижается теми же темпами, что растет цена. Выручка не изменяется. [c.219]

Реализация инвестиционного проекта может быть связана с необходимостью улучшения жилищных или культурно-бытовых условий работников, например, путем предоставления им жилья, строительства объектов культурно-бытового назначения. Затраты по сооружению или приобретению соответствующих объектов и включаются в состав затрат по проекту и учитываются в расчетах эффективности. Доходы от этих объектов, в том числе часть стоимости жилья, оплачиваемая в рассрочку, и выручка предприятия культурно-бытового назначения, учитываются в составе результатов проекта. В расчетах обязательно принимается во внимание социальный результат подобных мероприятий, получаемый вследствие увеличения рыночной стоимости существующего в данном районе жилья, что обусловлено вводом в действие дополнительных объектов культурно-бытового назначения. [c.188]

Оъ - объем выручки предприятия за расчетный период (месяц), определяется экономистом предприятия [c.19]

Валовой доход — разница между выручкой предприятия от реализации продукции и материальными затратами на производство. Включает заработную плату и прибыль или за- [c.491]

В примере 2 показана ситуация, когда из числа выпускаемых предприятием изделий исключено изделие Т4. Подобное решение — одно из самых принципиальных в управлении деятельностью предприятия первостепенным моментом является не абсолютная выручка от продажи того или иного изделия, а доля его участия в общей прибыли, получаемой предприятием от реализации всех выпускаемых изделий. В данном примере в результате прекращения производства изделия Т4 суммарная добавленная стоимость, а следовательно, и чистая прибыль предприятия увеличиваются на 15 тыс. ДЕ несмотря на то, что выручка предприятия от продажи оставшихся изделий уменьшается на 100 тыс. ДЕ. [c.138]

Объектом обложения налогом на пользователей автомобильных дорог являются выручка предприятий и организаций, полученная от реализации продукции (работ, услуг), и сумма разниц между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности. При исчислении налогооблагаемой базы исключаются [c.102]

Комментарий к определению товарооборота. Товарооборот на микроуровне определяется объемом денежной выручки предприятия за проданные товары. Значит, товарооборот в масштабе национальной экономики должен определяться суммой выручки всех предприятий, реализующих товары. Под предприятиями следует подразумевать и товаропроизводящие предприятия, и торговые, как с образованием, так и без образования юридического лица. Очевидно, что эта сумма превышает стоимость товарной массы, т.к. товары оборачиваются, переходят из рук в руки, перепродаются. Остановимся на понятии товарооборота как суммы всех сделок купли-продажи товаров за данный период времени. Такого показателя статистика макроуровня не исчисляет, но пользуется различными фрагментами товарооборота, как будет показано ниже. [c.87]

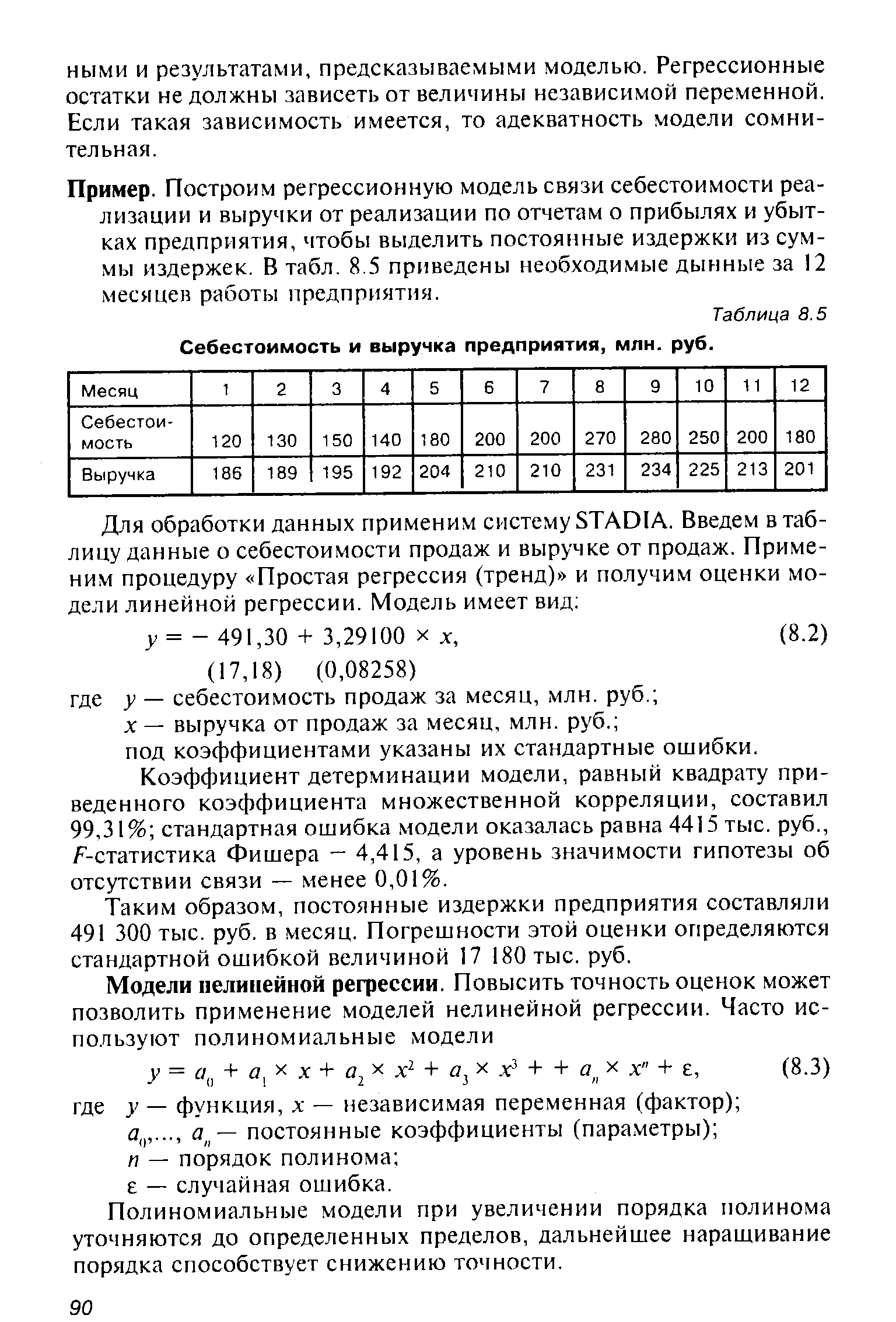

| Таблица 8.5 Себестоимость и выручка предприятия, млн. руб. |  |

Получая выручку, предприятие извлекает доход в форме прибыли. Однако прибыль почти моментно вовлекается в денежный оборот, так как определенная ее часть перераспределяется в форме налоговых платежей в бюджет. В результате в обороте предприятия остается нераспределенная прибыль (прошлых лет и отчетного года), представляющая собой сумму нетто-прибыли (чистой прибыли), т. е. разницу между конечным финансовым результатом (валовой прибылью) и суммой прибыли, направленной в уплату налогов и других сборов в бюджет. [c.25]

IV. Проверка соблюдения условий расходования наличных денег из кассовой выручки предприятия [c.453]

В доходы местных бюджетов зачислялись поступления по налогу с доходов от демонстрации кинофильмов, заменившему в 1975 г. налог со зрелищ. В соответствии с Указом Президиума ВС СССР от 4 апреля 1975 г. плательщиками налога с доходов от демонстрации кинофильмов были кинотеатры, клубы, дома и дворцы культуры, киноустановки, кинопередвижки и др. Плательщики исчисляли сумму платежа по ставкам в процентах к своей полной валовой выручке предприятий. Ставки налога дифференцировались в зависимости от местонахождения плательщика в городах и поселках городского типа — 55%, в сельских местностях — 10%. Кинотеатры, построенные, реконструированные, переоборудованные за счет ссуд Госбанка СССР, независимо от их местонахождения уплачивали налог по ставке 10% (до погашения выданной ссуды). [c.269]

Валовой доход — разница между выручкой предприятия от реализации продукции и материальными затратами на производство. Включает заработную плату и прибыль или заработную плату и чистый доход. Другими словами, валовой доход отличается от чистого дохода на величину заработной платы. [c.414]

Особое место при исчислении стоимости. выпуска рыночных услуг занимает исчисление стоимости услуг жилья, занимаемого самим владельцем. По международной методологии при определении стоимости выпуска в данном случае следует исходить из средних цен, по которым аналогичное жилье сдается в аренду. Однако подобный расчет можно провести только в том случае, если рынок жилья сложился, средние цены известны и достаточно стабильны. Если цены неизвестны, то рекомендуется использовать иной подход. Он сводится к тому, что выпуск рассчитывается по сумме текущих затрат. Сами эти затраты определяются в достаточной степени условно после подробного анализа продаж населению строительных материалов, выручки предприятий, занятых ремонтными услугами, и т.д. [c.318]

Выручка предприятия связи от обслуживания производства — 327 выручка предприятия связи от обслуживания населения и непроизводственных учреждений — 179 оплата предприятием связи услуг наемного транспорта — 18 реализованное наложение предприятий торговли и общественного питания - 206, в том числе оплата наемного транспорта — 34 ремонт предметов потребления длительного пользования — 16 коммунально-бытовые услуги — 306 страхование — 88, в том числе обязательное социальное страхование — 54 платные услуги просвещения и здравоохранения — 65 информационно-вычислительное обслуживание — 37. [c.349]

На рис. 18.3 показана предполагаемая (планируемая) выручка предприятия в расчете на определенный период (год, квартал). Иными словами, график позволяет руководству предприятия определить наиболее выгодные решения об уровне цены при известной функции спроса от цены. Выгодность в данном случае означает максимизацию валового дохода (выручки) или по крайней мере получение достаточно полной картины об его (ее) изменениях. [c.342]

Он, по существу, показывает эффект от увеличения или уменьшения объема реализации товара, т.е. направление изменений в доходе (выручке) предприятия в результате принимаемых решений по изменению динамики продаж. Предельный доход является фундаментальным понятием рыночной экономики, поскольку он характеризует приращение дохода в результате увеличения или уменьшения реализации на одну единицу и позволяет предприятию ориентироваться на рынке. [c.344]

Определить параметры принимаемого решения, обеспечивающего максимизацию прибыли или выручки предприятия. [c.367]

Затем объем производства достигает критической точки (точки безубыточности), где затраты равны выручке. Предприятие должно стремиться к ее быстрейшему достижению. Зависит это от рационального сочетания политики ценообразования на предприятии и объема производства. [c.143]

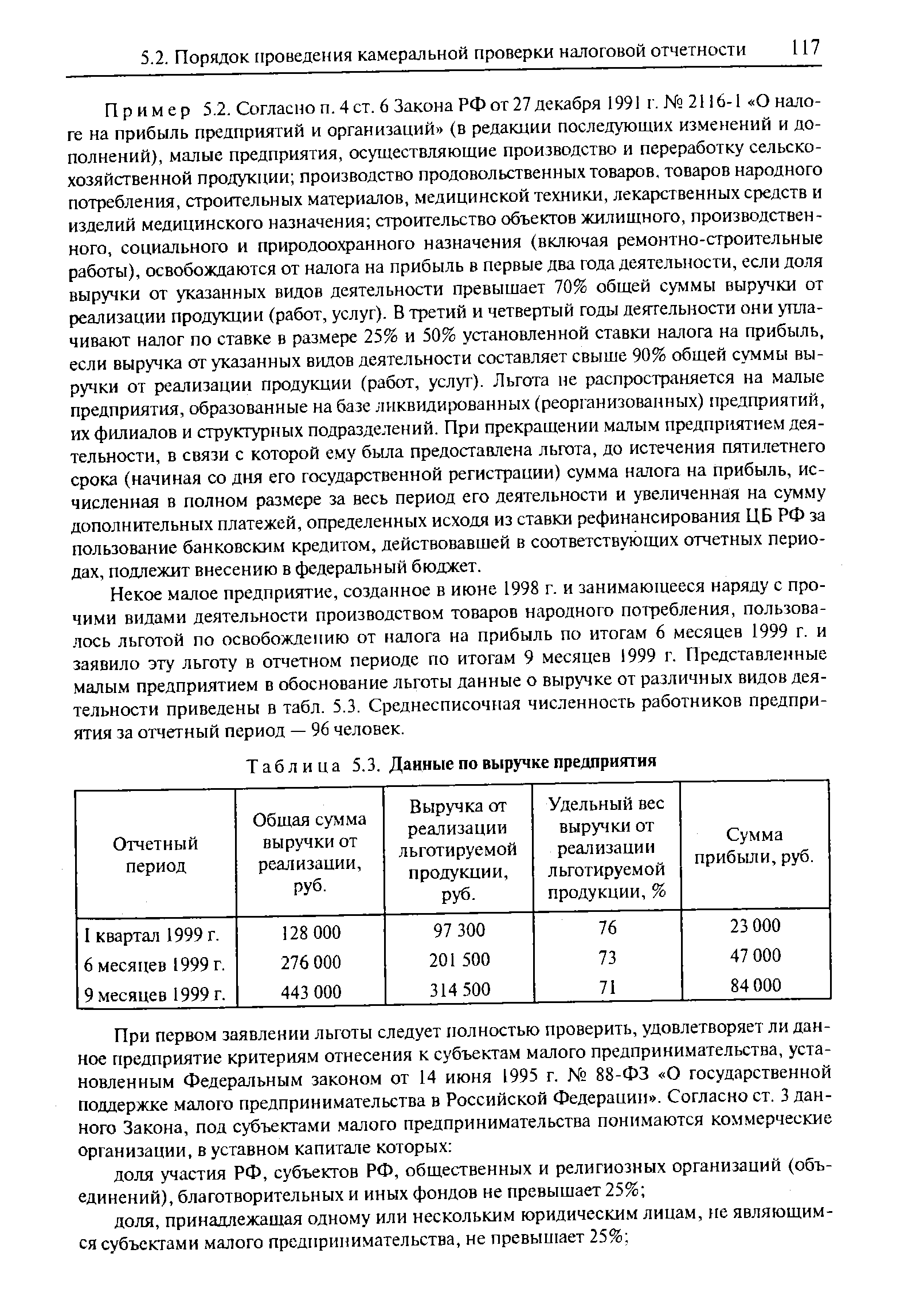

| Таблица 5.3. Данные по выручке предприятия |  |

Более детальный анализ факторов, повлиявших на изменения в абсолютном выражении и по структуре на величину налоговых платежей организации, показал, что это произошло главным образом за счет роста выручки предприятия и прибыли, а также затрат на оплату труда в составе себестоимости продукции (налог на доходы физических лиц). [c.367]

Если годовая выручка предприятия превышает 30 млн. руб. размер представительских расходов, учитываемых при определении налогооблагаемой прибыли, определяется по формуле [c.577]

Выручка предприятий, в том числе денежная 87,4 100 [c.86]

Выручка предприятий от экспорта товаров и услуг не включает в себя стоимости транспортировки, страхования и экспедирования грузов за рубежом. [c.54]

Рассмотрим иные подходы к оценке стоимости акций российских предприятий, основанные на анализе бухгалтерского баланса и приложений к нему (форма № 2 и № 5). Прежде всего исследуем соотношение выручки предприятия и его обязательств. Основное внимание уделяется тем кредитам, которые данное предприятие использует, формируя за счет них свои активы. Как правило, это текущие и краткосрочные обязательства, срок исполнения которых уже наступил или наступит в ближайшем будущем. Долгосрочные обязательства нас интересуют меньше. Делим объем выручки на объем обязательств и получаем приблизительный срок, в течение которого предприятие может рассчитаться по накопившимся долгам, если только этим и будет заниматься. Потом вводится поправочный коэффициент на то, что определенная часть поступлений неизбежно расходуется на текущие нужды предприятия. [c.216]

Второй показатель характеризует оборачиваемость отвлеченных средств, а также средний срок расчетов с потребителями. Скажем, если среднемесячная выручка предприятия составляет 10 ед., а для проведения расчетов отвлечено 800 ед., то средний срок расчетов данного предприятия с должниками — 80 мес. Это срок, на который предприятие отторгло от себя ресурсы, отдав их должникам. Как правило, эти ресурсы по происхождению являются заемными средствами. Следовательно, если предприятию долго приходится ждать возвращения расчетных средств, то нет ничего удивительного в том, что оно столь же долго не может расплатиться с кредиторами. [c.217]

Дисконтированные к настоящему времени налоговые суммарные поступления при современной ставке рефинансирования ЦБ (34%) составят 1.9 млн руб. Таким образом, бюджетная эффективность проекта характеризуется высокими доходами местного и федерального уровня, составляющими 21.7% от объема валовой выручки предприятия. [c.244]

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. ПредбладаюшГая часть денежной выручки предприятия вновь расходуется на покупку предме тов труда и оплату труда работников, и процесс повторяется. [c.176]

Различная привлекательность разных участков и разных горных предприятий для возможных инвесторов и акционеров связана, в первую очередь, с величиной дифференциальной горной ренты. А первопричиной ее различий является большое разнообразие (дифференциация) условий их работы, во многом предопределяющих разную их рентабельнось, уровень возможных дивидендов и другие важнейшие показатели работы акционерных обществ. Переход к свободным ценам на МС дает возможность активного использования дифференциальной горной ренты в качестве основы для перераспределительных платежей и отчислений от выручки предприятий, работающих в лучших природных условиях, — акцизов. [c.91]

Существует несколько разновидностей производственной концепции. Например, теория производительности капитала (Д. Кларк) рассматривает прибыль как трудовой доход предпринимателя. Такая трактовка прибыли была выдвинута еще в XIX в. и развита немецким ученым В. Рашером, определяющим прибыль как предпринимательскую зарплату. В соответствии с трудовой теорией стоимости, основоположниками которой являлись К. Маркс и Ф. Энгельс, источником прибыли выступает труд работников сферы материального производств. которые создают прибавочный продукт, прибавочную стоимость, а прибыль, соответственно, является превращенной формой прибавочной стоимости. Именно такая точка зрения на прибыль господствовала в советской экономической литературе. В частности, в Энциклопедическом словаре дано следующее определение Прибыль — экономическая категория, выражающая финансовые результаты хоз йственной деятельности предприятий превращенная форма прибавочной стоимо ти... определяется как разность между выручкой предприятия и полной себестоимостью реализованной продукции . [c.80]

Предприятие, в пользу которого поступила экспортная выручка, должно в течение семи рабочих дней от даты зачисления валютных средств на его транзитный валютный счет дать уполномоченному банку поручение на обязательную продажу валюты и одновременное перечисление остальной части валютной выручки на свой текущий валютный счет. Получив поручение предприятия, уполномоченный банк не позднее следующего рабочего дня депонирует иностранную валюту, подлежащую обязательной продаже, с транзитного валютного счета предприятия на свой отдельный лицевой счет. Валюта с названного лицевого счета подлежит продаже банком в течение трех рабочих дней от даты зачисления на него иностранной валюты. Если предприятие в семидневный срок не представит банку поручение о продаже 75% выручки-нетто, то банк на следующий рабочий день депонирует соответствующую сумму иностранной валюты и продает ее со своего отдельного лицевого счета. За обязательную продажу части валютной выручки предприятие уплачивает банку комиссионное вознаграждение, которое не должно превышать 1,3% от суммы продаваемой иностранной валюты. [c.501]

Принцип равного налогового бремени необходимо учитывать не только при определении условий взимания тех или иных налогов, но и при формировании системы налогов. Так, чрезмерное количество налогов, взимаемых с оборота, чревато нарушением этого принципа. Налоговой базой этих налогов является выручка от реализации товаров (работ, услуг). Налоги с оборота изымают часть выручки предприятия без учета доходности. ВТюлне вероятна ситуация, что при низком уровне рентабельности в уплату таких налогов будут изъяты весь доход и часть капитала. Поэтому, например, в Налоговом кодексе РФ предусмотрено крайнее ограничение числа и размеров таких налогов. [c.184]