Хозрасчетное производственное объединение обеспечивает реальную, более полную самостоятельность по текущим и капитальным затратам в организации финансовой деятельности. Из общей выручки от реализации продукции объединение оплачивает эксплуатационные затраты собственные и всех производственных единиц и распределяет прибыль. При распределении прибыли, во-первых, выполняются финансовые обязательства перед государством, во-вторых, обеспечивается расширенное воспроизводство и, в-третьих,, устанавливаются необходимые пропорции между накоплением и потреблением, между централизованными и децентрализованными фондами объединения и производственных единиц. [c.243]

Предприятие в соответствии с государственным заказом п прямыми договорами с поставщиками и потребителями решает вопросы материально-технического обеспечения и сбыта готовой продукции. В хозяйственном обороте, а также во взаимоотношениях с государственными органами управления (вышестоящими организациями, финансово-банковскими и другими органами) предприятие выступает как самостоятельное юридическое лицо. [c.314]

Изучение дисциплины "Налоги и налогообложение финансовых и кредитных организаций" направлено на изучение особенностей порядка исчисления федеральных, региональных и местных налогов организациями финансового сектора. [c.245]

Изучение курса направлено на формирование у студентов базовых знаний теоретических основ и практических навыков в области финансовых и кредитных отношений - необходимых элементов рыночной экономики. В процессе изучения курса студенты знакомятся с основными терминами, понятиями, принципами и методами организации финансовых и кредитных отношений. Получают представление о структуре финансовой и кредитной системы и взаимодействии их элементов. [c.481]

В процессе изучения курса студенты знакомятся с основными терминами, понятиями, принципами и методами организации финансовых отношений предприятий различных организационно-правовых форм и отраслей народного хозяйства. [c.486]

Тема 1. Основы функционирования финансов предприятий Предприятие - основной субъект производства. Предпринимательская деятельность - основа финансов предприятий. Сущность финансов предприятий, принципы их организации. Финансовые категории. Влияние организационно-правовых форм хозяйствования и отраслевых особенностей на организацию финансов предприятий. Финансовый механизм и его элементы на предприятиях. Место финансов предприятий в финансовой системе государства и их роль в экономических отношениях по поводу воспроизводства капитала. Концепция реформирования предприятий. [c.487]

МОТИВАЦИЯ КАДРОВЫХ ИННОВАЦИЙ -система специальных (экон., моральных, соц.) рычагов и стимулов, механизм их взаимодействия, при которой исполнитель заинтересован как в собственных, так и привнесенных в организацию кадровых новаций. Модель М.к.и. должна включать определенные элементы а) определение целей мотивации — достижение эффективных экон. результатов организации (финансовые результаты, прибыль и т.д.) создание финансовых условий для дальнейшего развития организации развитие творческой новаторской деятельности в пользу организации стимулирование желания коллектива организации внедрять и использовать кадровое нововведение б) определение основных функций мотивации — определение областей, в которых целесообразно и возможно внедрение кадровых новаций (нововведений) стимулирование желания у научной элиты и новаторских кадров разработки таких новаций, которые сокращали бы отрыв от развитых стран мира стимулирование эффективного внедрения нововведений в организациях стимулирование работников к использованию нововведения в) выявление объекта, субъекта и характера мотивации. Объектом мотивации могут быть — новаторы и коллективы, способствующие разработке нововведения внедренческий коллектив коллектив, распространяющий и использующий нововведение. Субъект мотивации — стимулы и механизмы мотивации. Характер мотивации — положительный, отрицательный, нейтральный. [c.187]

Источники покрытия кадровой потребности Внутренний фактор с точки зрения возможности выбора организацией тех источников покрытия кадровой потребности, которые соответствуют состоянию остальных внутренних и внешних факторов целям организации, финансовым ресурсам, тенденции развития технологии и т.д. [c.411]

Хранение документов в текущем архиве должно быть организовано таким образом, чтобы обеспечить их сохранность и возможность быстро находить каждый документ для наведения различных справок и проведения документальных ревизий. Эти ревизии призваны обеспечить проверку соблюдения хозяйственными организациями финансовой и сметной дисциплины и способствовать сохранности социалистической собственности путем выявления фактов хищения и незаконного расходования государственных средств и привлечения виновных лиц к ответственности. Документальные ревизии должны также обеспечить проверку правильности бухгалтерского учета, доброкачественности документов, оформляющих хозяйственные операции, и достоверности бухгалтерских записей. [c.48]

Целью финансовой деятельности в условиях расчетов за законченную строительную продукцию является равномерное и бесперебойное обеспечение производственно-хозяйственной деятельности строительно-монтажных организаций финансовыми ресурсами. [c.239]

Таким образом, когда мы впоследствии вплотную подошли к централизации наших сбытовых сделок в системе общекорпоративного масштаба, часть предварительной организационной работы была уже сделана. Множество компаний, занимавшихся централизацией своих систем продаж, теряли время, решая вопрос о принципах организации финансовой отчетности. Поскольку мы с этой проблемой справились заранее, централизация наших данных о продажах прошла гораздо быстрее и с меньшими затратами, чем у многих других компаний [c.30]

Хозрасчетное производственное объединение обеспечивает реальную, более полную самостоятельность по текущим затратам и капиталовложениям в организации финансовой деятельности. Из общей выручки от реализации продукции и услуг объединение оплачивает эксплуатационные затраты собственные и всех производственных единиц и распределяет прибыль. [c.371]

Платежи организациям финансово-банковской системы в связи с выполнением финансовых обязательств. К этим обязательствам относятся [c.139]

В свою очередь финансы, их состояние оказывают непосредственное влияние на производственно-хозяйственную деятельность завода. Правильная организация финансового хозяйства позволяет заводу своевременно выполнять все денежные обязательства и располагать необхо- [c.260]

Инвестиционная деятельность предприятий - наиболее слабое место современной Российской экономики, и в немалой степени это связано с неэффективным налоговым регулированием производственно-хозяйственной деятельности. Невозможность финансирования инвестиций за счет собственных средств способствовала активным поискам предприятиями сторонних инвесторов. Причем преимущественно все предприятия прорабатывают варианты привлечения средств для долгосрочных инвестиций. При этом надежды возлагаются на следующие источники финансовых поступлений создание совместных предприятий или получение кредита от иностранного банка или фонда. Это направление инвестиций реализуется на практике крайне трудно. Основные причины - это нестабильность российской экономики в целом и налоговой системы в частности. В результате у инвесторов вызывает неуверенность не уровень налогов, а то что их ставки часто меняются существующий порядок налогообложения не стимулирует активности банков в части долгосрочных кредитов, хотя прибыль от их предоставления (сроком на три и более года) на инвестиции освобождена от налогообложения. Эта льгота малопривлекательная, так как банки интересуют, прежде всего, текущие налоговые платежи. Именно эти платежи, а также ужесточение Центральным банком РФ режима резервирования, позволяют банкам накопить достаточно средств для долгосрочного кредитования, а также организации финансово-промышленных групп. Это мера привлекает предприятия возможностью получить долгосрочное финансирование от какого-либо крупного инвестиционного института -члена данной группы. Однако реальные инвесторы - банки и инвестиционные компании - пока не особенно стремятся стать официальными членами финансово-промышленной группы, поскольку никаких специально льгот по налогам или резервированию для них не предусмотрено привлечение средств путем эмиссии собственных акций - один из вариантов финансирования инвестиций, однако здесь появляется проблема размещения выпуска получение кредитной линии от крупного банка в обмен на передачу им крупного пакета собственных акций и допуск к участию в управлении предприятием — также составляет определенную проблему. [c.163]

Финансовый план и рентабельность нефтебаз. Организация финансовой работы, учета и отчетности на нефтебазах [c.133]

Копылова Л. Внутренний аудит в системе управления организацией // Финансовая газета. - 1999. - № 20, 21. [c.55]

В процессе своей деятельности предприятие осуществляет внешние связи or внешних поставщиков предприятие получает необходимые материальные и топливные ресурсы, в процессе реализации продукции возникают связи с предприятиями — потребителями продукции, со сбытовыми и торговыми организациями финансовая и балансовая система финансирует и кредитует предприятие от вышестоящего хозяйственного органа предприятие получает плановое задание и в установленном порядке сообщает ему результаты своей деятельности. [c.19]

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности [c.45]

Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. Финансовый механизм — это внешняя [c.81]

В этом случае государством детально разрабатывается вся система организации финансовых отношений, обязательная для всех его участников. В ряде случаев директивный финансовый механизм может распространяться и на другие виды финансовых отношений, в которых государство непосредственно не участвует. Такие отношения либо имеют большое значение для реализации всей финансовой политики (рынок корпоративных ценных бумаг), либо одна из сторон этих отношений — агент государства (финансы государственных предприятий). [c.82]

Отраслевые технико-экономические особенности. На содержание финансовых отношений и организацию финансовой работы хозяйствующих субъектов существенно влияют их отраслевая принадлежность, технико-экономические особенности. Отраслевая специфика влияет на состав и структуру производственных фондов, длительность производственного цикла, особенности кругооборота средств, источники финансирования простого и расширенного воспроизводства, состав и структуру финансовых ресурсов, формирование финансовых резервов и других аналогичных фондов. [c.286]

Организация финансовой работы предприятия [c.304]

По мере укрепления основ рыночного хозяйствования организация финансового контроля приобретает все более правовой характер и постепенно приближается к западной модели, которая, по оценкам специалистов, в целом доказала свою эффективность. [c.343]

Назовите принципы организации финансового контроля. [c.360]

Финансовый механизм — совокупность форм организации финансовых отношений, методов (способов) формирования и использования финансовых ресурсов, применяемых обществом в целях создания благоприятных условий для экономического и социального развития общества. В соответствии со структурой финансовой системы финансовый механизм подразделяется на финансовый механизм предприятий (организаций, учреждений), страховой механизм, бюджетный механизм и т.д. В каждом из них согласно функциональному назначению можно выделить такие звенья мобилизацию финансовых ресурсов, финансирование, стимулирование и др. [c.507]

Экономический инструмент — экономическая категория, сознательно, целенаправленно используемая в интересах субъектов хозяйствования и государства. Может оказывать на общественное производство количественное и качественное воздействие. Экономический стимул — экономический рычаг, с помощью которого удается влиять на материальные интересы субъектов хозяйствования. Влияние на материальные интересы происходит через формы организации финансовых отношений. [c.508]

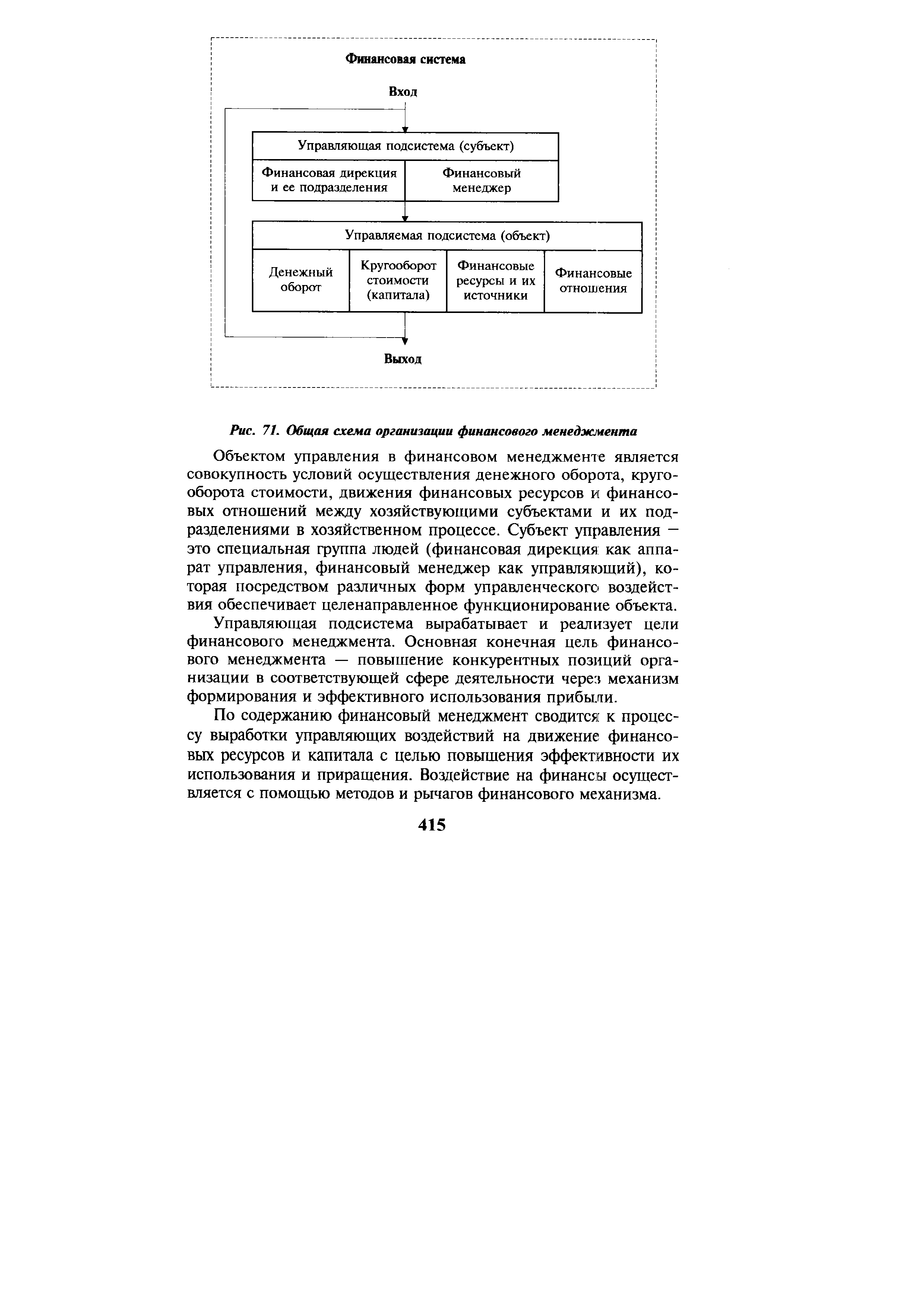

| Рис. 71. Общая схема организации финансового менеджмента |  |

К инновационной деятельности относится постоянное поступательное развитие предприятий на основе новых форм управления и финансирования, организации финансовых взаимоотношений. [c.19]

Образовательное учреждение осуществляет финансово-хозяйственную деятельность. Оно имеет самостоятельный баланс и расчетный счет, в том числе валютный, в кредитных организациях. Финансовые и материальные средства, закрепленные учредителем или являющиеся собственностью данного образовательного учреждения, используются им по своему усмотрению в соответствии с уставом и изъятию не подлежат. Не использованные в текущем году, квартале, месяце финансовые средства не могут быть изъяты у образовательного учреждения или зачтены учредителем в объем финансирования этого образовательного учреждения на следующий год, квартал, месяц. [c.125]

Некоторые разделы книги изложены в концептуальном плане. Это обусловлено тем обстоятельством, что курс Финансы , являясь базовым в блоке специальных дисциплин, согласно учебному плану дополняется специальными курсами с более расширенным изложением материала. Это относится, в частности, к таким разделам, как финансы предприятий, финансы страховых организаций, финансовые рынки и др. [c.5]

Финансы предприятия (объединения), их устойчивость находятся в прямой зависимости от производственно-хозяйственной деятельности. Если предприятие (объединение) не выполняет производственной программы, не обеспечивает роста производительности труда, плохо использует осговпые и оборотные средства, то его финансы становятся неустойчивыми, доходы уменьшаются, расходы возрастают. В свою очередь состояние финансов непосредственно влияет на производственно-хозяйственную деятельность предприятия (объединения). При правильной организации финансового хозяйства создается возможность своевременно выполнять все денежные обязательства и предприятие располагает необходимыми ресурсами для нормального ведения производственного процесса. [c.278]

Предметом настоящего курса является -управление финансовым направлением деятельности коммерческих банков. Характерным признаком данного типа предприятий выступает совмещение двух важнейших аспектов хозяйственной деятельности - производственного и финансового. Таким образом для кредитной организации финансовый менеджмент должен рассматриваться как приоритетное направление управления, что и определяет его практическую актуальность. Дополнительным ролеобразующим фактором является структура финансовых ресурсов банка. Для большинства предприятий основным их элементом выступают собственные средства, для банков же - привлеченный (т.е. заемный) капитал. Это обуславливает особые требования к эффективности управленческих решений, связанных с организацией движения потоков денежных средств и конкретных финансовых операций. Наконец, ни в одной из сфер предпринимательской деятельности государственное регулирование не осуществляется в таком объеме как в кредитно-финансовой. Необходимость соблюдения установленных Центральным банком нормативов и ограничений выдвигает дополнительные требования по большинству направлений финансового менеджмента. Указанные выше факторы определяют настоящий курс в качестве профилирующего при подготовке банковских служащих любого должностного уровня. [c.475]

Примеры, приведенные в данной главе, взяты из брошюры И. М.Бройде. Финансовый план и организация финансовой работы предприятия. НТО нефт. и газ. пром. Миннефтепром. М., Недра , 1973. 47 с. [c.339]

Принципы организации финансового контроля. Мировое сообщество на основе многолетнего опыта разработало основные принципы организации финансового контроля, к реализации которых во всей полноте стремится каждое современное цивилизованное государство. Эти принципы изложены в Лимской декларации ИНТОСАИ1, в их числе такие универсальные, как независимость и объективность, компетентность и гласность. Независимость контроля должна быть обеспечена финансовой самостоятельностью контролирующего органа, более длительными, по сравнению с парламентскими, сроками полномочий руководителей органов государственного контроля, а также их конституционным характером. Объективность и компетентность подра- [c.343]

Территориальный фонд устанавливает для страховых медицинских организаций единые нормативы финансовых фондов и резервов в процентах к финансовым средствам, передаваемым им на проведение обязательного медицинского страхования. При этом сумма средств в резерве не должна превышать одномесячного, а в резерве финансирования предупредительных мероприятий — двухнедельного запаса средств на оплату медицинской помощи в объеме территориальной программы обязательного медицинского страхования. Фонд устанавливает порядок использования страховыми медицинскими организациями финансовых резервов и фондов. [c.471]