Финансовое состояние предприятия считается устойчивым, если доходная часть платежного календаря обеспечивает планируемые расходы. Если при планировании выявляется, что расходы будут превышать доходы, то следует изыскать дополнительные источники поступления средств (от вышестоящих организаций в порядке оказания временной финансовой помощи, кредитов Госбанка СССР и др.) или уменьшить отдельные статьи расходов. [c.293]

В процессе анализа выполнения плана материально-технического снабжения, необходимо выявить соответствие выделенных предприятию материально-сырьевых ресурсов потребностям на производство продукции и другие нужды. При определении общей потребности на сырье, материалы, полуфабрикаты, топливо и другие материальные ресурсы должны быть учтены изменения их остатков на конец года, а также планируемый расход всех видов ресурсов на ремонтные и хозяйственные нужды, опытные и экспериментальные работы. Выявленную общую по предприятию потребность в материально-сырьевых ресурсах, необходимо-сопоставить с заявкой на них и установить возможные отклонения по причинам и местам возникновения их. При этом нельзя признавать за нормальное положение ни завышенные, ни заниженные против реальной потребности заявки. За выявленные при анализе отклонения по заявкам на сырье, материалы, полуфабрикаты, топливо и другие материальные ресурсы виновные должны нести строгую, должностную ответственность. Недостаток ресурсов приведет к срыву выполнения планового задания по выпуску продукции, а излишек — к образованию сверхнормативных запасов. [c.136]

Для определения массы перевозимого груза в зависимости от его назначения (технологические и эксплуатационные нужды, ремонт оборудования и коммуникаций, строительство и т.д.) используют данные, содержащиеся в соответствующих документах (годовые нормы расхода на технологические или ремонтно-эксплуатационные нужды, выделенные фонды материально-технических ресурсов, графики планового ремонта, технические паспорта перевозимого оборудования, проектно-сметная документация на строительство скважин и других объектов и т.д.). В некоторых из этих документов указана масса грузов, подлежащих перевозке (например, в технических паспортах на комплектующее оборудование, в фондовых извещениях на выделенные материально-технические ресурсы и т.п.). В других масса не указана, поэтому ее необходимо вычислить исходя из имеющихся на предприятии данных (например, установить массу какого-либо материала исходя из нормы расхода на единицу продукции и планируемого объема выпуска продукции, определить суммарную массу планируемого расхода изделий исходя из их количества и массы одного изделия и т.п.). Ввиду элементарности этих расчетов нет необходимости в изложении методики их проведения. [c.71]

Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных, принятых в документе. Бюджет может не содержать одновременно и доходы и расходы, нет необходимости, чтобы они были сбалансированы. Например, бюджет использования материалов содержит только планируемые расходы сырья и полуфабрикатов. Бюджет также может быть подготовлен целиком в неденежном выражении, могут быть использованы такие измерители, как часы труда, единицы продукции, количество услуг и т. п. [c.119]

Планируемые в рамках управленческого учета расходы, в первую очередь, должны применяться для контроля издержек ответственным персоналом с использованием при этом методов составления планов-счетов с учетом переменных издержек. На последующих этапах, которые будут рассматриваться ниже, планируемые расходы собирают для разработки ставки накладных расходов, подлежащей использованию при расчете себестоимости продукции и при определении дохода. В процессе такого подведения итогов некоторые мешающие анализу особенности поведения отдельных статей расходов можно сгладить с целью получения линейно-переменных зависимостей. На данном уровне сглаживание представляет собой функцию учета, которая не имеет отношения к контролю издержек. Однако сами планы-сметы, составленные с учетом переменных издержек, которые будут применяться на оперативном уровне, должны быть как можно реальнее при описании ожидаемого поведения конкретных статей издержек. [c.181]

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку финансовой обоснованности планируемых расходов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов внебюджетных фондов на основе прогноза макроэкономических показателей развития экономики страны. На микроуровне — это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т.д. [c.346]

Бюджет должен представлять информацию доступно и ясно, так, чтобы его содержание было понятно пользователю. Избыток информации затемняет значение и точность данных, недостаточность информации может привести к непониманию основных ограничений, данных, принятых в документе. Бюджет может не содержать одновременно данные и о доходах, и о расходах, нет необходимости, чтобы они были сбалансированы. Например, в бюджете закупок использования материалов представлены сведения только о планируемых расходах сырья или полуфабрикатов. Бюджет также может быть подготовлен целиком в неденежном (натуральном) выражении в часах, единицах продукции, объемах услуг. [c.86]

Накладные расходы, зависящие от деятельности участка, планируются плановым отделом и бухгалтерией управления с учетом предполагаемых расходов по отдельным статьям накладных расходов участка. Накладные расходы, не зависящие от деятельности участка, устанавливаются участку исходя из фонда основной заработной платы (примерно 25% фонда заработной платы). В смете затрат на производство по монтажному управлению для хозрасчетных участков выделяются планируемые расходы по статьям затрат (табл. 25). Кроме того, отдельно учитываются получаемые от заказчика компенсации в возмещение затрат, не учтенных в сметной стоимости. [c.374]

Операционные бюджеты (бюджеты продаж, производства, операционных расходов и т. д.) отражают планируемые расходы на основную производственную деятельность предприятия. [c.335]

Бюджет доходов и расходов (план притока и оттока финансовых ресурсов). Состав его показателей определяется источниками поступления средств и планируемыми расходами на осуществление хозяйственной деятельности. Наряду с этим в плановом балансе отражаются взаимоотношения с бюджетной системой, банками и контрагентами по операциям приобретения и выпуска ценных бумаг. К балансу прилагают расчеты конечных финансовых показателей прибыли, амортизационных отчислений и др., а при необходимости — и сметы расходования средств на потребление и накопление. Перечень показателей баланса позволяет определить состав расходов и источников их покрытия в рамках планового квартала (года). [c.339]

Планируемый расход средств и драгметалла по месяцам. Возврат инвестиций. Реализация изделий [c.711]

Принимается, что экономика закрыта (нет импорта и экспорта). Условие равновесия на рынке определяется равенством национального дохода планируемым расходам [c.54]

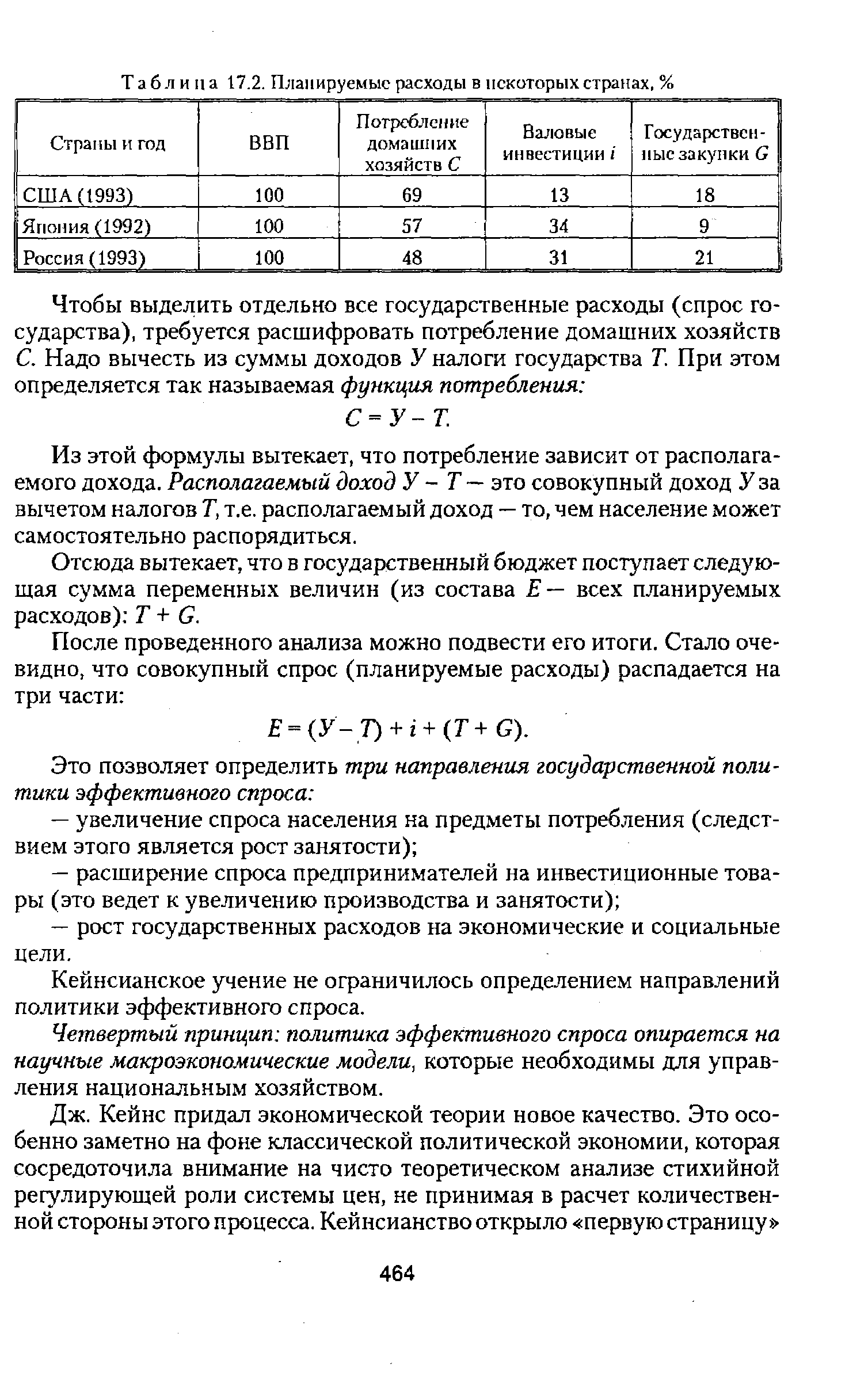

| Таблица 17.2. Планируемые расходы в некоторых странах, % |  |

После проведенного анализа можно подвести его итоги. Стало очевидно, что совокупный спрос (планируемые расходы) распадается на три части [c.465]

Статья 3. Планируемые расходы [c.270]

В дополнение к балансу доходов и расходов целесообразно составлять шахматную таблицу (матричный баланс), в которой определяются источники финансирования по каждой статье планируемых расходов. [c.469]

Определение 2.3. Планируемые расходы е — это сумма, которую домохозяйства, фирмы и правительство планируют истратить на товары и услуги. [c.31]

Экономика находится в равновесии, когда планируемые расходы равны фактическим. Итак, на рис. 2.2.5 Y — равновесный валовой национальный продукт, точка е (Y ) — точка равновесия. [c.32]

Пусть F, > Y , т. е. ВНП больше равновесного национального дохода, тогда планируемые расходы меньше фактических. Это означает, что фирмам удается продать меньше, чем они произвели, поэтому запасы возрастают. Такое накопление запасов представляет собой незапланированные инвестиции со стороны владельцев фирм. [c.32]

Если же Y2

Рынок товаров. Спрос на товары (планируемые расходы) — это сумма спроса на потребительские и инвестицион- [c.191]

И еще одна особенность уровень планируемых расходов Е бывает настолько высок, что производство Y не может достигнуть этого уровня. Это происходит тогда, когда точка пересечения кривых IS и LM имеет отрицательное значение нормы процента. [c.198]

Отчет о движении денежных средств (форма №4) обеспечивает пользователей данными о движении денежных средств в порядке основных видов деятельности (текущей, инвестиционной, финансовой). Форма №4 позволяет оценить общие суммы прихода и ухода денежных средств, увидеть те статьи, которые формируют наибольший приток и отток денежных средств в разрезе трех видов деятельности. Она позволяет оценить платежеспособность предприятия и его способность зарабатывать денежные средства в размере и сроки, необходимые для осуществления планируемых расходов. Информация, полученная при анализе формы №4, используется при прогнозировании денежных потоков. [c.22]

От департамента по международным проектам график списания расходов по всем видам страхования ежемесячные сведения о планируемых расходах на оплату по договорам, находящимся в ведении ДМП материалы, необходимые для проведения анализа исполнения бюджета (по запросу) 5.20. Департаменту по международным проектам ежемесячный план платежей по договорам, находящимся в ведении ДМП, утвержденный бюджетом ОАО ежемесячные сведения о фактическом фонде оплаты труда ежемесячные сведения о наличии работающих в ОАО утвержденный ежемесячный бюджет МСЧ необходимую информацию по запросам [c.237]

Зная фактический расход инструмента в стоимостном или натуральном выражении и время работы оборудования за отчетный период, можно определить расход инструмента на 1000 часов работы соответствующей группы оборудования. По времени работы этой группы оборудования в плановом периоде определяется общий расход инструмента за этот период. Во всех случаях планируемый расход должен быть скорректирован с учетом организационно-технических мероприятий по сокращению расхода инструмента, намеченных на заводе в плановом периоде. Статистический метод расчета расхода инструмента может дать значительную погрешность, потому его следует применять лишь в единичном и мелкосерийном производстве (в том числе для вспомогательных производств) и для расчета расхода инструмента, по которому трудно установить сроки службы (слесарно-сборочный, некоторые виды мерительного). [c.306]

По ходу вашего рассказа возникает такой вопрос как фиксировать все планируемые расходы и как затем контролировать их соответствие намеченным статьям расходов [c.16]

С2 — отношение планируемых расходов по обеспечению работы банка к ожидаемому объему продуктивно размещенных средств [c.590]

К планируемым расходам относятся издержки предприятий общественного питания, отчисления в фонд материального поощрения, уплаченные внутрихозяйственные отчисления и др. - [c.194]

Плановые платежи по ссудам — способ погашения банковских кредитов по спецссудным счетам под сверхнормативные запасы товарно-материальных ценностей путем ежедневного или периодического (каждые 3— 5 дней) перечисления денег с расчетного счета в заранее установленных размерах. Применяются в отношении предприятий и организаций, у к-рых выручка от реализации продукции и товаров зачисляется на расчетные счета. Размер однодневных платежей вытекает из планов переработки сырья и материалов или реализации продукции и устанавливается ежеквартально или ежемесячно путем деления общей суммы причитающихся платежей за квартал (месяц) на количество рабочих дней в данном периоде. Квартальная сумма П. п. исчисляется по промышленным предприятиям, кредитующимся под сверхнормативные запасы сырья, — в размере стоимости планируемого расхода сырья в произ-ве по предприятиям, кредитующимся, кроме того, под незавершенное произ-во и готовую продукцию — в сумме плановой реализации продукции. У предприятий—участников зачетов взаимных требований размер платежей сокращается на сумму выручки, зачитываемой при оплате кредитуемых ценностей. Если эта выручка составляет 90% и более от суммы плановых платежей, то предприятие освобождается от их взноса. П. п. перечисляются с расчетных счетов на основании общего поручения (письма) предприятия в установленной для погашения ссуд очередности, но после просроченных и срочных на данный день ссуд. В случае недостатка средств на расчетном счете для очередного П. п. он списывается частично в размере имеющегося остатка средств на счете. [c.202]

Плановые и фактические размеры всей суммы расходов по обслуживанию производства и управлению не совпадают с соответствующими размерами расходов, отнесенных на себестоимость продукции. Фактические размеры расходов, отраженные в ф. №7 и № 6, отличаются вследствие того, что в ф. № 7 фиксируется сумма этих расходов, включая расходы, связанные с незавершенным производством и списанные на счета Брак в производстве и Расходы будущих отчетных периодов , а в ф. № б фиксируются расходы, включенные в себестоимость выпущенной продукции. Принципиальное отличие данных о плановых размерах этих расходов состоит в том, что в ф. № 7 отражается вся сумма планируемых расходов, а в ф. № 6 — сумма расходов, скорректированная на изменение объема и ассортимента продукции на основе включения определенной доли расходов в себестоимость единицы каждого вида изделий в соответствии с плановыми нормами. [c.139]

Чтобы определить результаты работы предприятия снабжения за отчетный период, необходимо прежде всего рассчитать объем прибыли, полученной от реализации продукции. Для этого используют данные, отраженные в отчетах по формам № 4-СН Отчет о реализации продукции , № 5-СН Отчет об издержках обращения и № 20-СН Отчет о прибылях и убытках . Из общей суммы полученных доходов от реализации продукции (планируемые доходы) исключают сумму издержек обращения (планируемые расходы), результат покажет абсолютную сумму прибыли от реализации продукции, без планируемых доходов и потерь. [c.211]

VIII.37. Износ временных сооружений определяется, исходя из первоначальной стоимости их сооружения и нормативного срока службы. Затраты по износу малоценного инвентаря устанавливаются на основании изучения данных предшествующего года. Планируемые расходы относятся по соответствующим производственным1 подразделениям. [c.93]

Легко выявить проблемы планирования такого типа. Объем операций заданный период времени редко бывает таким, как планируется. Жесткие сметы не позволяют измерить эффективность работы при любом другом объеме деловых операций. Отклонения от планируемых расходов из-за малоэффективности или плохих показателей работы путают с отклонениями, происходящими вследствие изменений в планируемом объеме деловых операций. Жесткие планы-сметы не обеспечивают менеджера инструментарием, необходимым для контроля издержек, методом, который помог бы разобраться в том, какими должны быть издержки при реальных объемах производства. Кроме того, жесткие планы-сметы не дают никаких сведений о том, что же делается не так, чтобы, воспользовавшись этими сведениями, сделать первый шаг к исправлению ситуации на будущее. [c.177]

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с установленными нормами их расхода на анализируемом предприятии или достигнутым уровнем на передовых предприятиях. Резерв увеличения производства продукции определяется так выявленный резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения достижений науки и передового опыта (Р4УР) умножается на планируемый объем производства продукции (УВПв) и делится на планируемый расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРВ) или умножается на планируемый (возможный) уровень ре-сурсоотдачи (РОв) [c.78]

Превышение планируемых расходов над ожидаемыми поступлениями (вместе с переходящим остатком средств на счетах) означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры перенести часть непервоочередных расходов на следующий календарный период ускорить по возможности отгрузку и реализацию продукции [c.282]

Февраль. Zenith помещает объявление в СМИ о том, что каждый покупатель, который приобретет в этом месяце стереосистему Allegro, получит в подарок компкт-диск с записями Барбары Стрейзанд. Руководитель проекта — Энн Моррис, директор отдела продвижения товаров. Планируемые расходы — 5 тыс. [c.160]

Новым в экономической теории стало то, что кейнсианство впервые раскрыло структуру макроэкономического спроса, в том числе расходов на экономику, осуществляемых государством. В западной экономической литературе макроспрос рассматривается как планируемые расходы. Они представляют собой сумму, которую государство, домашние хозяйства и фирмы планируют израсходовать на товары и услуги. [c.464]

Превышение планируемых расходов над ожидаемым поступлением денежных средств (вместе с переходящим остатком средств на расчетном счете) означает недостаточность собственных возможностей хозяйствующего субъекта для их покрытия (неплатежеспособность), что свидетельствует об ухудшении финансового состояния. В этом случае необходимо перенести часть непервоочередных расходов на следующий календарный период или принять оперативные меры по изысканию дополнительных источников. Платежный календарь составляется исходя из конкретных данных оперативного учета операций по расчетному счету в банке, учета сдачи расчетных документов в банк, сведений о состоянии срочных и просроченных платежей, расчетов с дебиторами и кредиторами, об остатках задолженности по срочным и просроченным ссудам и т.п. Платежный календарь составляется по следующей примерной форме (табл. 39). [c.182]

Бюджетирование начинается с разработки главного бюджета, т. е. плана производственно-финансовых операций, составляющих деятельность предприятия на бюджетный период. Бюджет не имеет стандартизованной формы (в отличие от бухгалтерской финансовой отчетности). Бюджет должен представлять информацию доступно и ясно, чтобы его содержание было понятно пользователю. Бюджет может не содержать одновременно данных о доходах и расходах, нет необходимости, чтобы они были сбалансированы. Например, в бюджете закупок материалов представлены сведения только о планируемых расходах сырья и полуфабрикатов. Структура бюджета зависит от объекта планирования, размера организации и степени квалификации разработчиков. Детализированные бюджеты составляются на один год с подразделением их на кварталы, месяцы или 13 четырехнедельных периодов. [c.96]