Так, по отчету Правительства РФ об исполнении бюджета за I полугодие расходная часть выполнена на 69,8 %, при этом образование профинансировано на 66,1 %, а наука - на 58,1 %. [c.144]

Использование в качестве базиса фактических часов приводит к несовпадению в гибких бюджетах нормативного и фактического уровней эффективности деятельности. Это значит, что менеджеры, ответственные за исполнение бюджетов, иногда будут поощряться за достижение результатов ниже нормативных и наказываться за действительные достижения. Покажем это на примере 13.8. [c.634]

Если финансовому контролю исполнения бюджета придается слишком большое значение, менеджеры могут рассматривать планы как средство сдерживания их деловой активности и попытку "найти виновного", а не как инструмент достижения целей. Хотя определенные финансовые ограничения, очевидно, необходимы, они не должны быть настолько жесткими, чтобы менеджеры перестали выдвигать новые или радикальные идеи только потому, что последние "не пройдут по бюджету" или "слишком дорого стоят", некоторая свобода принятия решений в рамках бюджетной системы необходима. [c.646]

Необходимость внимательного исследования причин существенных отклонений от бюджета усиливается тем, что исполнение бюджета подвержено влиянию случайных факторов, не учтенных в момент его составления. [c.646]

В идеале контрольные отчеты, представляемые руководителям подотчетными центрами ответственности, должны были бы содержать только те показатели выручки и затрат, которые прямо и полностью подконтрольны центру ответственности. К сожалению, на практике так происходит редко. В отчетах об исполнении бюджета практически всегда будут статьи, на которые ответственные лица не могут оказывать влияния, достаточного, чтобы ими управлять, или управление которыми разделено, или же управляемость которых в краткосрочном периоде вообще сомнительна. [c.649]

Помимо случайных факторов, таких как колебания валютных курсов и инфляция, в процессе бюджетного контроля не следует забывать о возможной погрешности расчетов. И хотя компьютеризированные системы учета позволяют избежать арифметических ошибок в финансовых вычислениях, остается еще море возможностей для неправильного введения исходных данных, например, записей о прямых затратах труда или материалов, — это следует иметь в виду, интерпретируя отчеты об исполнении бюджета. [c.652]

В предыдущей главе отмечалось, что чрезмерное бюрократическое "рвение" наносит вред системе планирования. Это хорошо видно, когда контроль исполнения бюджета становится самоцелью вместо того, чтобы быть средством достижения целей деятельности компании. Такой контроль не отвечает требованиям гибкости управления и организации, а также противоречит стратегическим задачам. [c.654]

Для целей контроля исполнения бюджета M Ltd. подразделяет бюджетный год на 12 календарных месяцев. Предполагается равномерный рост выручки и затрат в течение года и одинаковая продолжительность календарных месяцев. [c.665]

Как Вам известно, в нашей фирме руководители служб отвечают за исполнение бюджета своего отдела. Ниже приведено сравнение плановых и бюджетных показателей деятельности Вашей службы, по данным истекшего финансового полугодия. [c.668]

Разработать проект ответного письма руководителя службы технической поддержки финансовому управляющему, заново составив контрольный отчет об исполнении бюджета так, чтобы он более точно отражал фактические результаты деятельности. [c.669]

При анализе исполнение бюджета в примере с компанией АМС Ltd. отклонение расходов по оплате труда рассматривалось детально в структуре отклонений по ставке и количеству груда. Такая детализация была оправдана, поскольку затраты на оплату труда составляют значительную часть бюджета компании. Однако во многих других компаниях эта статья расходов гораздо менее существенна по сравнению с затратами на материалы, оборудование, технологии. Детальный анализ несущественных затрат создает видимость их значимости, подталкивая руководителей к принятию решений, эффективность которых ничтожна. Например, действия по сокращению затрат на оплату труда в автоматизированном производстве значения для фирмы иметь не будут, особенно если организация работает в условиях высококонкурентного постоянно растущего рынка. Неблагоприятное отклонение затрат на оплату труда нередко трактуется менеджерами как сигнал к срочным мерам по сокращению расходов, в то время как лучшим в стратегическом плане было бы решение, лежащее совсем в иной плоскости. По этому поводу Доил (1994) пишет [c.706]

Если существует опасность, что детальный анализ отклонений может сдерживать реакцию менеджеров, то следует найти более гибкий подход — или пересмотреть методы планирования и анализа исполнения бюджетов, или даже вообще отказаться от такого анализа. [c.708]

Выше отмечалось, что попытка достичь поведенческой конгруэнтности (т.е. выработки некоторых общих для всей организации моделей поведения), возможно, более реалистична, чем стремление к обеспечению конгруэнтности целей насаждением авторитарного стиля управления с жестким контролем исполнения бюджетов. Теперь обсудим, как возникающие в этом свете проблемы могут отразиться на действиях, предпринимаемых менеджерами. [c.782]

Руководители подразделений персонально отвечают за исполнение бюджета своими подразделениями. [c.802]

Отчет об исполнении бюджета должен составляться финансовым отделом ежемесячно. Руководители подразделений обязаны персонально отчитываться перед финансовым директором о всех перерасходах средств, превышающих 10 000 ф.ст. за месяц. [c.802]

Ниже приводится типичный ежемесячный отчет об исполнении бюджета компании ТММ Ltd., полученный в автоматизированной системе управленческого учета. [c.802]

ТММ Ltd. Отчет об исполнении бюджета за сентябрь [c.802]

Ежемесячно отчет, составленный в приведенном выше формате, рассылается каждому руководителю компании, ответственному за исполнение бюджета. Другой финансовой отчетности об исполнении бюджета они не получают. [c.803]

Чрезмерный упор на отклонения от бюджета как показатель эффективности руководства может привести к тому, что качественные и нефинансовые аспекты не получат должного внимания, свобода менеджеров будет ограничена и руководители прибегнут к излишнему урезанию затрат. Кроме того, подконтрольность статей бюджета разным менеджерам требует особого внимания причиной проблем могут быть двойственная ответственность, включение в отчеты об исполнении бюджета статей, полученных в результате распределения, а также необходимость краткосрочного контроля вмененных и факультативных затрат. [c.902]

Недальновидность. Строгий контроль исполнения бюджета наталкивает руководителей на принятие решений, благоприятных в краткосрочной перспективе, игнорируя стратегические интересы компании в целом. [c.925]

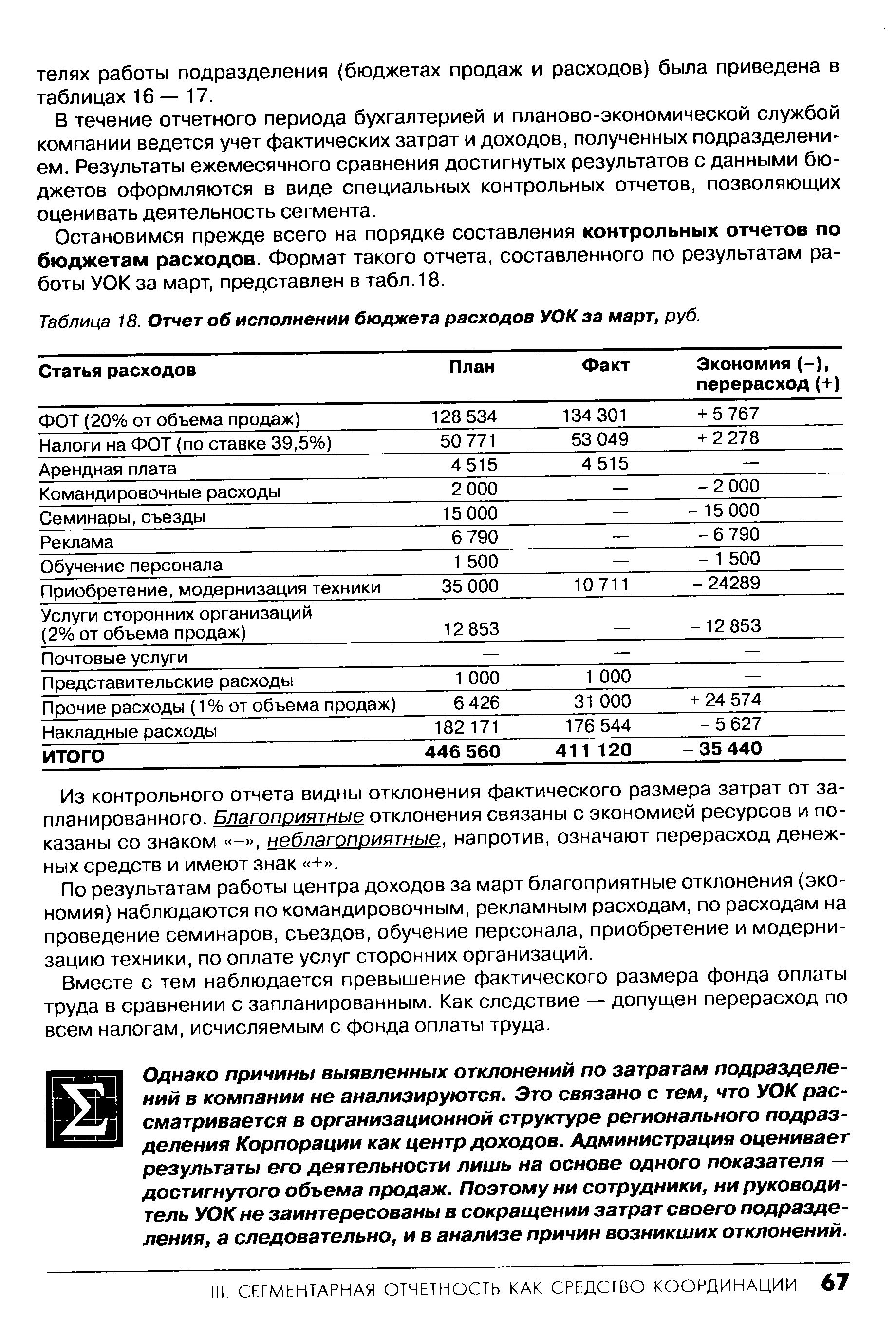

| Таблица 18. Отчет об исполнении бюджета расходов УОК за март, руб. |  |

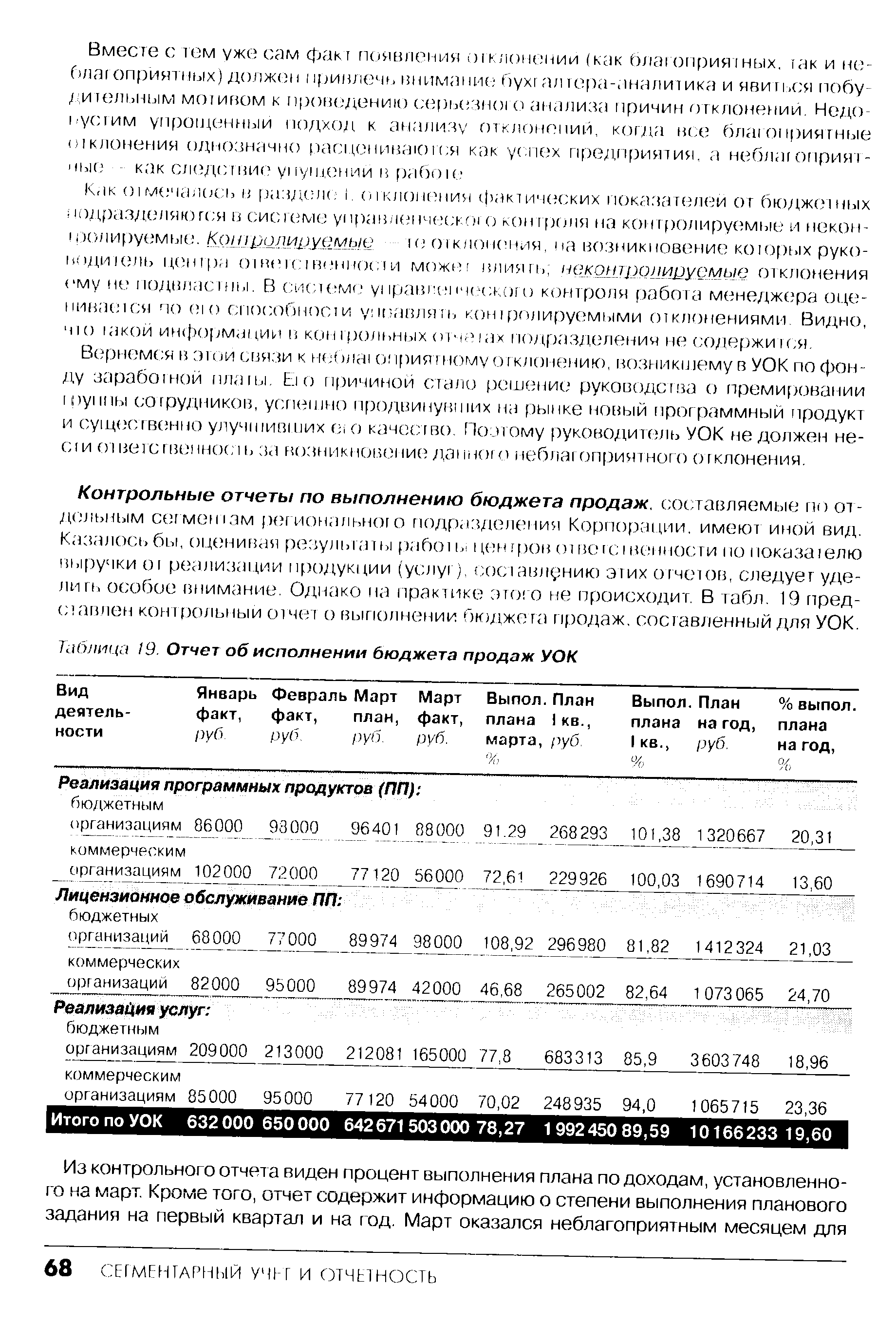

| Таблица /9. Отчет об исполнении бюджета продаж УОК |  |

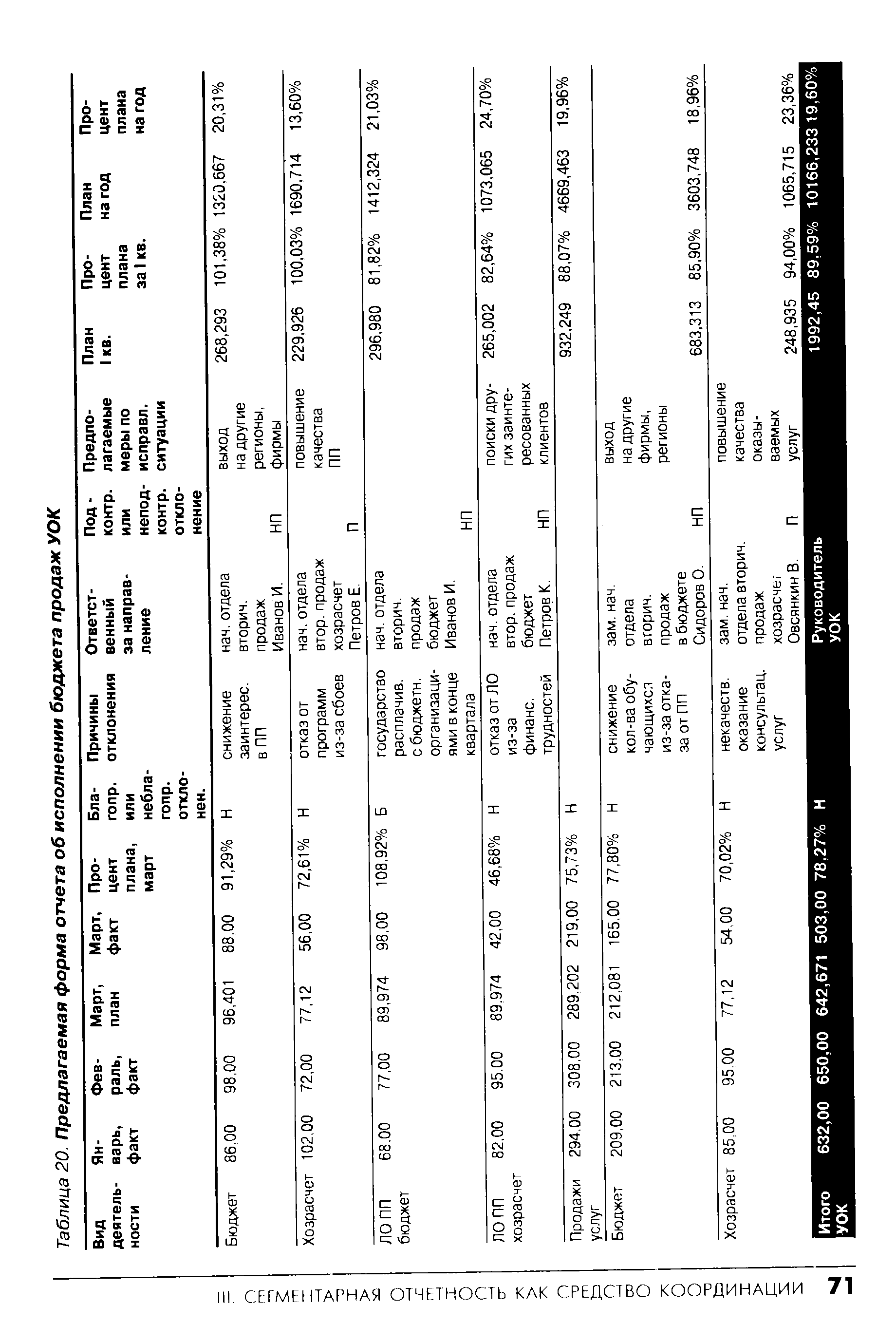

| Таблица 20. Предлагаемая форма отчета об исполнении бюджета продаж УОК |  |

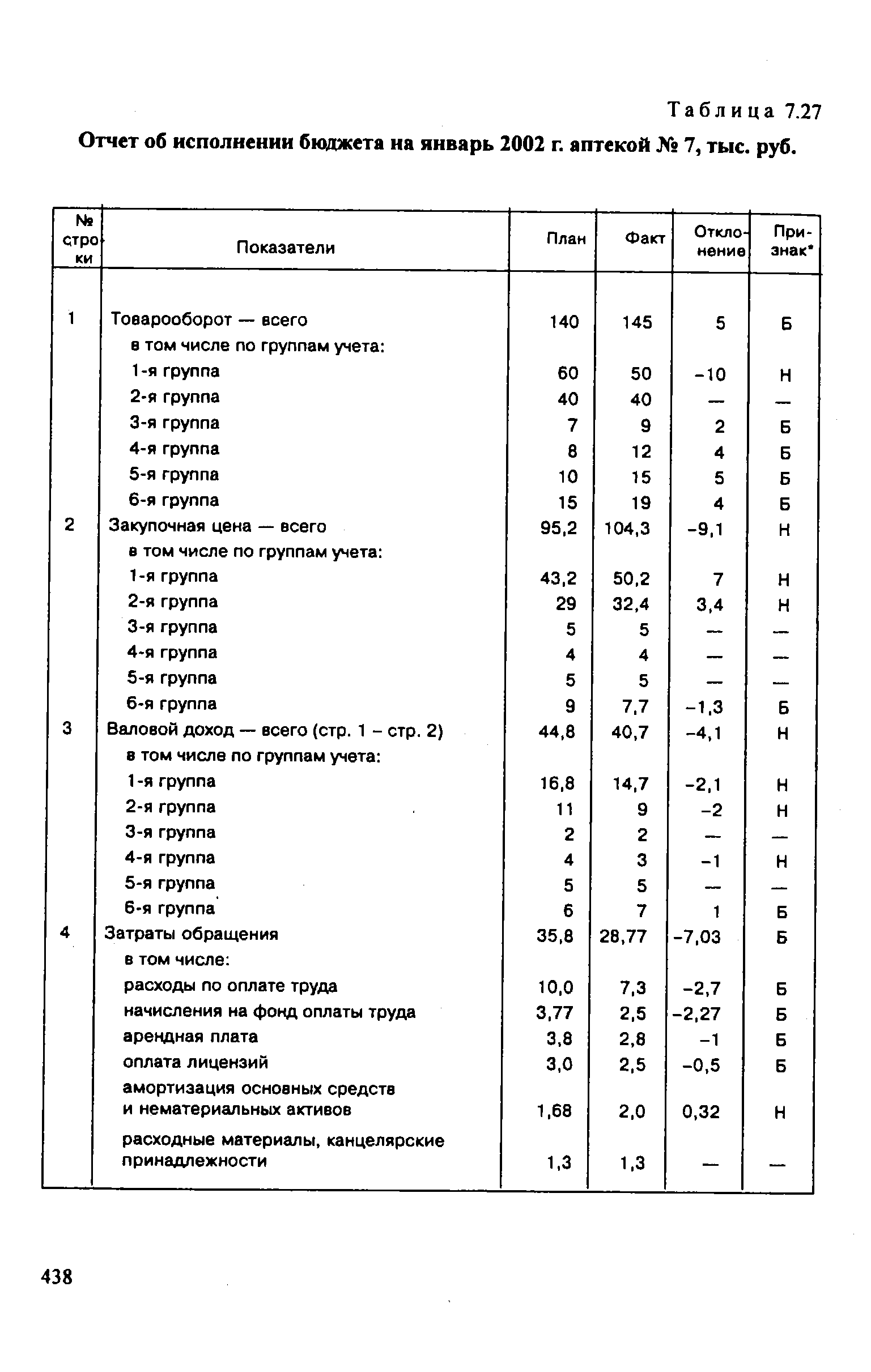

| Таблица 7.27 Отчет об исполнении бюджета на январь 2002 г. аптекой № 7, тыс. руб. |  |

Данная работа представляет собой учебное пособие по управленческому учету, целью которого является обеспечение менеджеров всех уровней предприятия необходимой информацией для принятия управленческих решений. Управленческий учет включает методы калькулирования себестоимости продукции и управления затратами, долгосрочное планирование и бюджетирование, контроль и анализ исполнения бюджетов, управление по отклонениям, подготовку информации для разнообразных и многочисленных ситуационных решений. [c.4]

Управленческий учет включает в себя изучение таких важных проблем, как анализ поведения различных видов затрат, их влияние на величину финансового результата, системы учета затрат и калькулирования себестоимости в различных типах производственных процессов, планирование на длительный период и на предстоящий будущий год (сметное планирование, бюджетирование), внедрение системы нормативных затрат и анализ отклонений фактических данных от их нормативных или бюджетных значений, использование данных анализа при оценке исполнения бюджетов, эффективности работы отдельных менеджеров и управления в целом. [c.9]

Также будут рассмотрены основные принципы и последовательность подготовки главного бюджета, цели и разработка бюджета денежных средств, организация исполнения бюджетов в системе управленческого контроля. [c.114]

Оценка исполнения бюджета основывается на анализе отклонений фактически достигнутых результатов от запланированных в бюджете. Вопросы определения отклонений и выявления причин их образования будут подробно рассмотрены в следующей главе, посвященной системе учета нормативных затрат и анализу отклонений. [c.131]

Неденежкое исполнение бюджетов существенно влияет на состояние финансовой системы региона, поэтому частью финансовой политики должно быть определение границ такого исполнения, [c.67]

Бюджеты — неотъемлемая часть нашей жизни, они постоянно сопровождают нас, прямо или косвенно, на работе и в частной жизни. Крупные организации, такие, как Vodaphone, или государственное учреждение (в примере 12.1) обычно имеют тщательно разработанные и более или менее эффективно действующие системы бюджетов. Небольшие компании и частные лица редко используют формализованные системы и тем не менее вынуждены придерживаться некоторых бюджетных ограничений, выполняя определенные процедуры планирования. В главе 1 мы определили планирование как одну из основных функций управления. В связи с этим можно сказать, что бюджеты представляют собой совокупность управленческих планов для организации в целом и отдельных ее подразделений в частности. Поскольку эффективное планирование жизненно важно для успешного достижения целей организации, понимание бюджетов как основного механизма планирования существенно не только для тех должностных лиц, которые несут ответственность за составление и исполнение бюджетов (т.е. для руководителей компаний), но и для тех, чья деятельность определяется принятыми управленческими решениями (т.е. для сотрудников, поставщиков, покупателей, собственников и, возможно, общества в целом). [c.540]

Перечисленные принципиальные отличия позволяют предположить, что в строительной компании с большей вероятностью, чем в рекламном агентстве, можно обнаружить использование бюджетно-ориентированных методов оценки эффективности работы. В то же время исполнение бюджета имеет немаловажное значение для обеих организаций. Применение неколичественных оценок наряду с подходом привлечения сотрудников скорее характерны для рекламного агентства, поскольку здесь характер деятельности менее жестко структурирован. Кроме того, практика административного воздействия выражена менее ярко, чем в строительной компании. Основываясь на имеющейся скудной информации о двух организациях, можно высказать предположения только самого общего характера. [c.924]

Бюджет коммерческих расходов (selling expense budget). В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие как комиссионные и транспортные затраты, могут быть переменными, другие — такие, как расходы на рекламу и заработная плата старших контролеров, являются постоянными. За разработку, а затем исполнение бюджета коммерческих расходов несет ответственность отдел продаж. [c.126]

Flexible budget — гибкий бюджет (смета) бюджет, рассчитанный для различных уровней деловой активности является эффективным инструментом анализа исполнения бюджетов в послеплановом периоде, для чего общий (фиксированный) бюджет следует пересчитать в расчете на достигнутый уровень производства, а также служит инструментом планирования в предплановом периоде для выбора наилучшего бюджета на последующий период. [c.312]

Varian e analysis — анализ отклонений процесс определения величины отклонений фактических показателей от нормативных (бюджетных) и выявления причин их образования используется управлением для контроля исполнения бюджетов, оценки результатов деятельности. [c.347]