Это, по сути, ведение учета финансовых данных с тем, чтобы оказывать помощь руководству. Будучи, возможно, одной из самых основных функций управленческого учета, ведение счетов включает такие виды работ, как калькулирование затрат, например, в целях ценообразования (см. гл. 8). [c.51]

Граница, разделяющая функции ведения счетов, привлечения внимания и решения проблем, как правило, настолько размыта, что не позволяет вполне однозначно идентифицировать каждую [c.51]

Пример 1.7. Ведение счетов, привлечение внимания и решение проблем [c.52]

Используя данные примера 1.7, выявите моменты, связанные с ведением счетов, привлечением внимания и решением проблем. [c.52]

На рис. 1.6 схематически представлена взаимосвязь функций ведения счетов, привлечения внимания и решения проблем. [c.53]

Управленческий учет оказывает поддержку руководству путем ведения счетов, привлечения внимания к проблеме и ее решению. [c.57]

Отправным моментом будет распределение затрат, т.е. привязка затрат к конкретным объектам (целям) эта работа настолько важна для управленческого учета, что без нее почти невозможно получить значимую информацию. Установив, что распределение затрат необходимо для выполнения функции ведения счетов в управленческом учете (которая, в свою очередь, обеспечивает реализацию функций решения проблем и привлечения внимания), мы можем исследовать средства, с помощью которых осуществляется распределение затрат — классификация затрат. [c.64]

Далее мы обсудим распределение затрат для других объектов затрат, указанных в табл. 2.1, например для подразделений организации (гл. 4, 13 и 15) для специальных заказов (гл. 7, 8, 9 и 10). Здесь же подчеркнем влияние функции ведения счетов в управленческом учете (о которой говорилось в предыдущей главе). [c.67]

Общая цель классификации затрат, как любой другой классификации, состоит в создании упорядоченной структуры, в нашем случае данных о затратах организации. Без такой структуры невозможны эффективное ведение счетов и привязка затрат к объекту. Хотя классификация затрат осуществляется и финансовым учетом, но она не всегда приемлема для удовлетворения информационных потребностей руководства более того, она даже может формировать неверную информацию (см., например, гл. 5). [c.67]

Ст. бухгалтер Ведение валютных счетов. Ведение счета корпоративной карты. [c.92]

Банк—это специфическое юридическое лицо, не осуществляющее производственную деятельность. Он является основной структурной единицей денежного обращения. Продуктом банковской деятельности являются услуги, связанные с организацией платежей и расчетов, ведением счетов юридических и физических лиц, хранением денежных средств, кредитованием и выполнением прочих банковских операций. [c.57]

Старший бухгалтер ВеДение валютных счетов. Ведение счета корпоративной [c.422]

Функции по обслуживанию Правительства РФ. Реализуя на практике вторую группу функций, ЦБ РФ ведет счета по учету бюджетных средств и предоставляет банковские услуги по ведению счетов и осуществлению расчетов для ряда бюджетных организаций, в первую очередь Федерального казначейства. До недавнего времени на ЦБ РФ было возложено кассовое исполнение бюджета, которое в настоящее время передано Федеральному казначейству. [c.386]

Средством характеристики экономики предприятия является ведение счетов. Бухгалтерию называют языком бизнеса. А основным ее требованием является бережливость. Это требование обусловлено противоречием между ростом потребностей человека и ограниченностью ресурсов. Удовлетворить это требование можно, принимая альтернативные решения, которые призвана готовить бухгалтерия, особенно в части ведения управленческого учета. [c.190]

Средством характеристики экономики предприятия является ведение счетов и заполнение других реквизитов бухгалтерского учета. Бухгалтерский учет называют в рыночной экономике языком бизнеса (предпринимательства). Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном обороте [c.246]

Банк России и Национальный банк Киргизской Республики подписали межбанковское соглашение о техническом порядке осуществления расчетов и ведения счетов. [c.422]

Во-первых, посредники осуществляют диверсификацию риска путем распределения вложений по видам финансовых инструментов между кредиторами при выдаче синдицированных (совместных) кредитов во времени и иным образом, что ведет к снижению уровня кредитного риска. При отсутствии финансового посредника велик кредитный риск, т. е. риск невозврата основной суммы долга и процентов. Чистый доход посредника определяется разницей между ставкой за предоставленный им кредит и ставкой, под которую сам посредник занимает деньги, за вычетом издержек, связанных с ведением счетов, выплатой заработной платы сотрудникам, налоговыми платежами и т. д. [c.62]

Особая ответственность за организацию и непосредственное исполнение бюджетного процесса возложена на Федеральное казначейство. Оно несет ответственность за (а) правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами (б) финансирование расходов, связанных с предоставлением бюджетных ссуд, бюджетных инвестиций, государственных гарантий с нарушением порядка, установленного Бюджетным кодексом РФ (в) полноту и своевременность перечисления бюджетных средств получателям (г) своевременность зачисления бюджетных средств на счета получателей (д) своевременность представления отчетов и других сведений, связанных с исполнением бюджета (е) финансирование расходов, не включенных в бюджетную роспись (ж) финансирование расходов сверх утвержденных лимитов обязательств бюджета (з) осуществление контроля за соблюдением бюджетного законодательства РФ главными распорядителями, распорядителями и получателями бюджетных средств, кредитными организациями (и) исполнение предписаний Счетной палаты РФ и решений актов судебных органов о компенсации ущерба, нанесенного финансовыми органами получателям бюджетных средств. [c.214]

Двойная запись — система ведения счетов бухгалтерского учета, предусматривающая отражение любой хозяйственной операции по двум счетам — как правило, дебету одного и кредиту другого. [c.299]

К сожалению, вопросам принятия решений, эффективности и прибыльности уделялось мало внимания можно сказать, что это во многом обесценивало усилия, затрачиваемые на ведение счетов. Применявшуюся Зеноном систему развивали в Греции с V в. до н. э., а затем модифицировали в Риме. [c.26]

С этими вопросами тесно связан вопрос о количестве счетов в банках, открываемых налогоплательщиками. В настоящее время многочисленные счета в различных банках используются недобросовестными налогоплательщиками для укрытия своих доходов от налогового контроля и уклонения от уплаты налогов. Необходимо, чтобы количество банковских счетов для предприятий — хронических недоимщиков в бюджет было ограничено, находились бы они в банке (кредитной организации) по месту учета налогоплательщика в налоговом органе и были бы под контролем этого органа, а банки строго соблюдали установленные правила открытия и ведения счетов, работы с денежной наличностью. К сожалению, отменена ранее действующая норма Указа Президента Российской Федерации от 18.08.96 № 1212 О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению налич- [c.27]

О порядке и способе ведения счета магазина, который ведешь сам или ты доверил другим, как этот счет ведется отдельно в основных книгах хозяина и в книгах магазина. [c.18]

Итак, веди счет домашних расходов, как тебе указано было при ведении счета торговых расходов, а если делаешь большие расходы, то таковые, день за днем, пишешь в свои книги, как, например, за хлеб, вино, дрова и пр., по которым многие ведут отдельные счета, чтобы в конце года или по истечении некоторого времени можно было узнать, сколько тобой израсходовано. [c.75]

О ПОРЯДКЕ И СПОСОБЕ ВЕДЕНИЯ СЧЕТА [c.76]

Речь идет не столько о способах ведения счетов, сколько о местах, где эти счета открываются. [c.153]

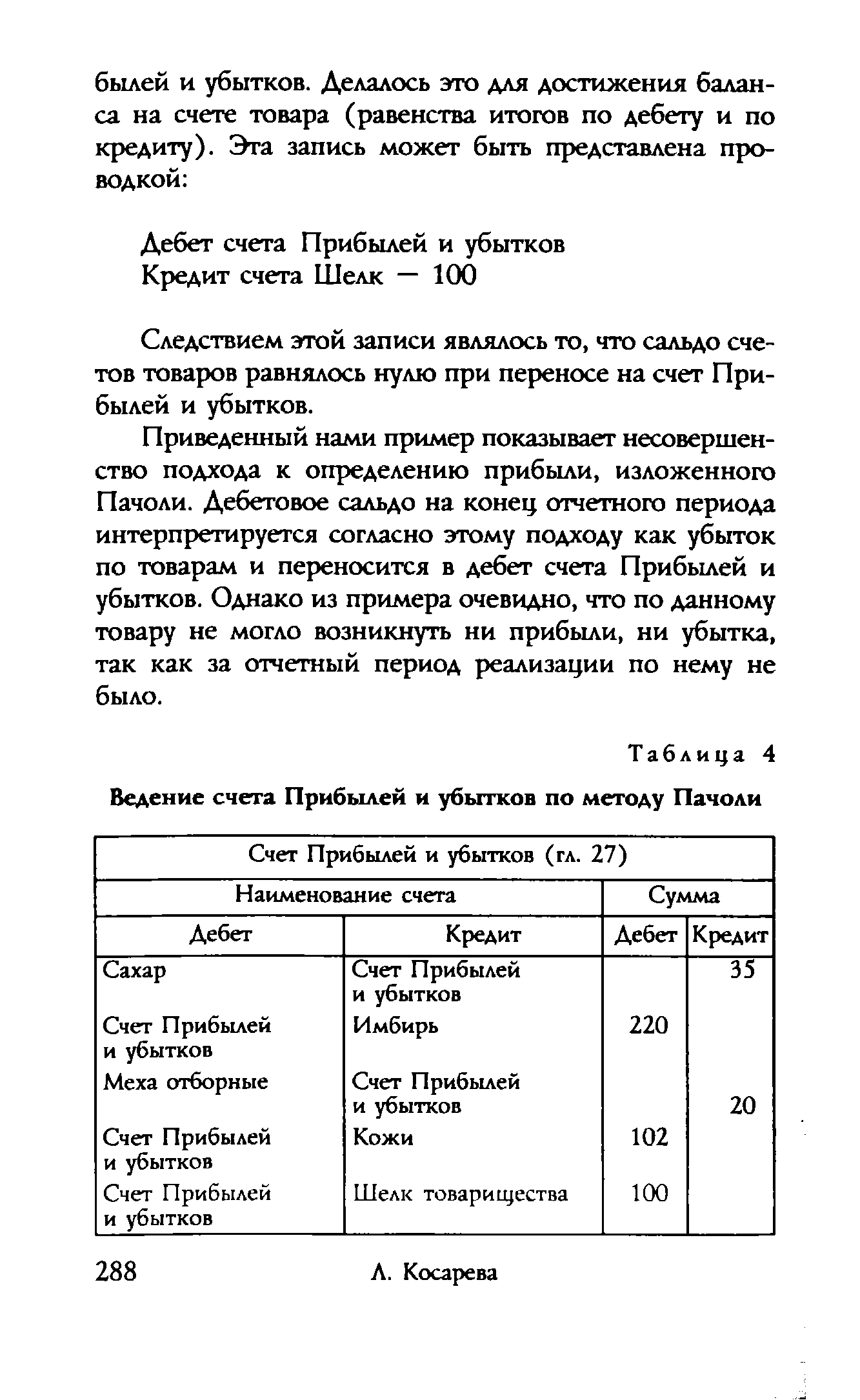

| Таблица 4 Ведение счета Прибылей и убытков по методу Пачоли |  |

Эти десять правил и составляют специальные процедуры, связанные с ведением счетов. [c.292]

Тетрадь открывалась для ведения счетов по каждому должнику, верителю, товару и т.д. Однако деление счетов на синтетические и аналитические не применялось. В тетради открывались только простые (аналитические) счета, по которым выводилось сальдо на определенную дату для составления баланса. При этом, по определению Луки Пачоли, в балансе должны быть перечислены по правой руке все верители и по левой все должники . [c.281]

Для управленческого учета ведение счетов представляется настолько важным, что нередко его самого называют особым термином — учет затрат ( ost a ounting), который, по официальной терминологии IMA, определяется следующим образом "...составление бюджетов (смет), расчет нормативных и фактических затрат по отдельным операциям, процессам, видам деятельности или продукции". На практике термины "учет затрат", "управленческий учет" и "стоимостной и управленческий учет" взаимозаменяемы, что служит еще одним доказательством наличия тесной взаимосвязи, проиллюстрированной на рис. 1.6. [c.54]

Особенность счета 40 заключается не только в выявлении отклонений фактической себестоимости готовой продукции от нормативной (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), но и в том, что отклонения сразу списываются на себестоимость реализованной продукции. Как следствие, готовая продукция на складе также оценивается по нормативной себестоимости. Такой порядок ведения счета 40 Выпуск продукции (работ, услуг) создает реальные предпосылки для практическогоЧюпользования в российском учете системы стандарт-кост , о которой речь пойдет далее. [c.182]

Система ведения счетов, использовавшаяся в Англии в средние века, имела много общего с древними системами учета и тем не менее продержалась вплоть до XIX в. Манориальная, или поместная, учетная система, известная под названием приходно-расходной ( harge and dis harge), играла важнейшую роль в пору, когда поместье было основным экономическим и социальным звеном. [c.28]

Практика учета в Северной Италии к концу XV в. была шире и глубже, чем описал ее Лука Пачоли, и, пожалуй, можно сказать, что для итальянских бухгалтеров — современников Пачоли его книга в части практических предложений была весьма элементарна. В своем классическом труде он не отразил многих ценных практических достижений. Это свидетельствует о том, что Пачоли в основном, очевидно, опирался на торговые книги практического счетоводства Ромпиази. Отсюда можно сделать вывод, что Пачоли не был знаком с учетом как профессионал. Только этим можно объяснить некоторую ограниченность труда в нем не нашли места такие важные и уже встречавшиеся в практике того времени приемы и методы, как 1) учет затрат в промышленности 2) ведение параллельных и дополнительных книг 3) ведение счетов лоро и ностро 4) применение баланса в аналитических целях, так как уже тогда баланс составлялся не только для закрытия книг и выверки записей, а служил орудием контроля и управления 5) правила проверки и основы ревизии баланса 6) порядок резервирования хозяйственных средств и распределения результатов по смежным периодам 7) методика расчетов, связанных с распределением прибыли 8) подтверждение отчетных данных инвентаризационными ведомостями. [c.214]

Так, банк берет на себя обязанности по комплексному расчетно-кассовому обслуживанию клиента проведение расчетов клиента выдачу ему денежных и расчетных чековых книжек, выписок с лицевых счетов оказание почтово-телеграфных и консультационных услуг, связанных с ведением счета обеспечение сохранности денежных средств, поступивших на счет выдача их по первому требованию клиента, сохранение тайны по операциям клиента и др. Клиент, в свою очередь, обязуется оформлять свои платежно-расчетные операции в соответствии с нормативнымй декументами, представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность, уведомлять банк в условленные сроки об изменении своего правового статуса, замене лиц, уполномоченных распоряжаться счетом, изменении юридического адреса и т. п. [c.423]