Банк покупателя списывает со счета плательщика (покупателя) деньги. 3. Банк покупателя направляет в банк поставщика платежное поручение. 4. Банк поставщика зачисляет деньги на счет поставщика в соответствии с платежным поручением. 5. Банки выдают своим клиентам выписки из расчетных счетов [c.341]

Движение средств на расчетном счете организации банк фиксирует в выписке из расчетного счёта, в которой показываются остатки денежных средств на начало рабочего дня, зачисление средств на расчетный счет, их списание со счета и остатки средств на конец рабочего дня. В установленные сроки выписка банка из расчетного счета организации с приложенными к ней документами на поступление и списание средств передается владельцу расчетного счета. Бухгалтер организации проверяет выписку и приложенные к ней документы, после чего проставляет корреспонденцию счетов. Если при проверке выписки банка обнаружена ошибка, организация сообщает об этом в учреждение банка. [c.354]

Банк, который обслуживает расчетный счет организации, предлагает услуги по оперативному управлению расчетным счетом прямо из офиса. Программа Клиент — банк позволяет создавать платежные поручения, передавать их в банк по модему, а также получать выписки из расчетного счета. При этом для обеспечения защиты информации используется электронная подпись, без которой передаваемые документы недействительны, а также специальная система шифрования информации. Система крайне удобна, экономит время и позволяет получать информацию о приходе денег на расчетный счет от различных клиентов и таким образом существенно ускорить их обслуживание. Кроме того, система Клиент — банк избавляет организации от поездок в банк для осуществления платежей. [c.263]

Выписка из расчетного счета. Каждое предприятие должно знать состояние своего расчетного счета и операции, совершаемые на нем банком. В этих целях банк посылает предприятию выписки из его расчетного счета, в которых отражаются ежедневные операции по приходу и расходу средств. Получив выписку, предприятие обязано проверить правильность записей на расчетном счете. При обнаружении ошибки в записях оно должно сообщить об этом банку. [c.358]

В бухгалтерии предприятия выписки из расчетного счета и приложенные к ним документы проверяют. Если в процессе проверки в выписке обнаруживают ошибочные записи, то об этом немедленно сообщают в банк письмом. Копию письма прикладывают к выписке как основание для соответствующих записей в бухгалтерском учете. После проверки делают разметку операций, содержащихся в выписке, и приложенных к ней документов по корреспондирующим счетам. [c.272]

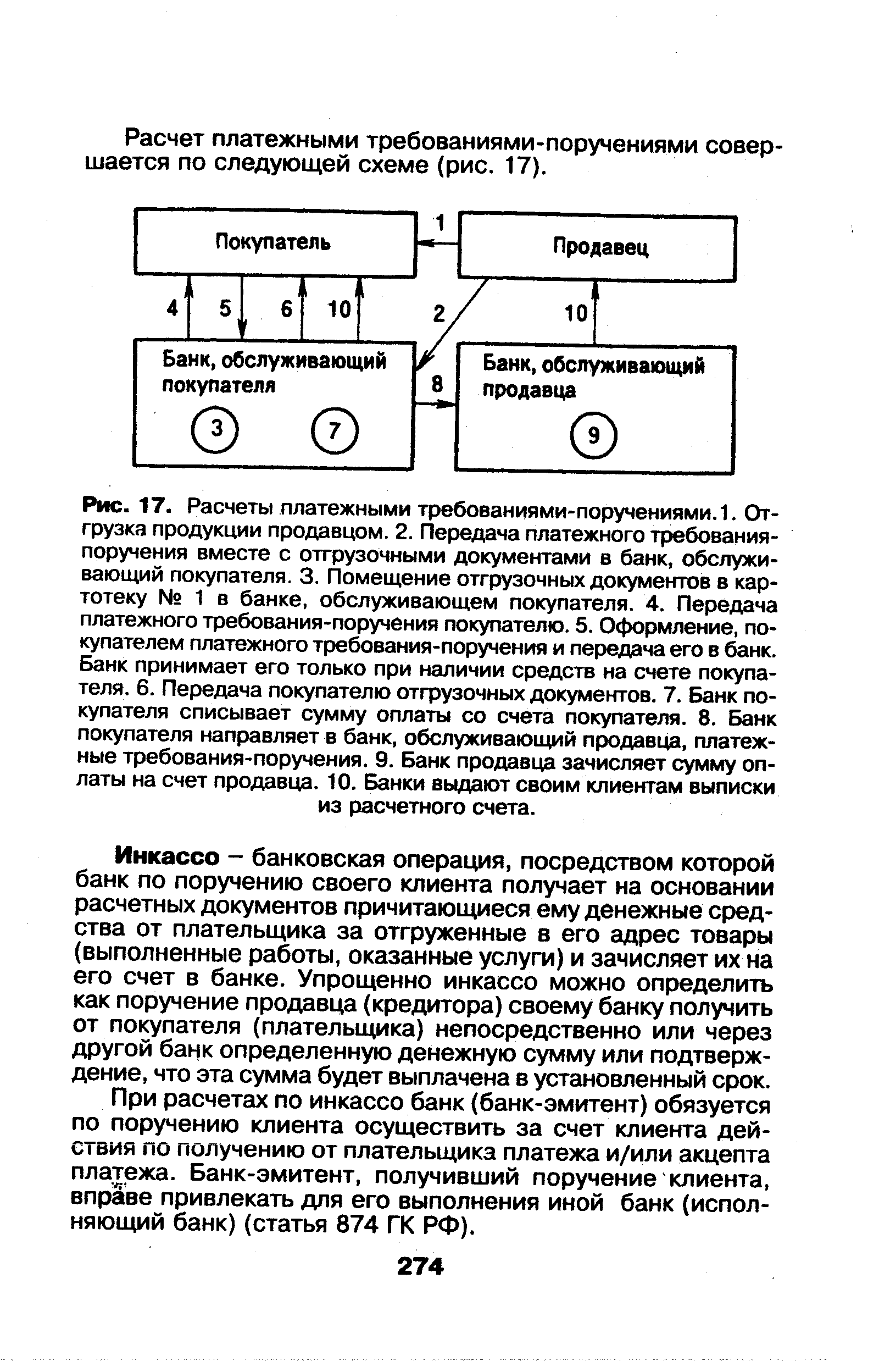

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

АКЦЕПТНАЯ ФОРМА РАСЧЕТОВ - распространенная форма безналичных расчетов между поставщиком товара и его покупателем, плательщиком. Поставщик выписывает счет-фактуру и платежные документы в четырех экземплярах и сдает их на инкассо в свой банк. Банк поставщика отсылает первые три экземпляра документов в банк плательщика, где они используются следующим образом первый экземпляр остается в банке, второй — после оплаты счета возвращается в банк поставщика для передачи последнему при выдаче ему выписки из расчетного счета, третий — выдается плательщику. Платежные требования оплачиваются с согласия (акцепта) плательщика. Плательщик может отказаться от акцепта требований поставщика полностью или частично в случаях предъявления требования за незаказанные товары или за непредусмотренные договором услуги отгрузки товара по ненадлежащему адресу досрочной поставки товара без согласия покупателя недоброкачественности, некомплектности товара, его несоответствия стандартам полностью или частично предъявления счета на фактически неотгруженный покупателю товар переадресования товара в пути следования арифметических ошибок в счете. [c.18]

Перечислив по платежному поручению указанную в нем сумму с расчетного счета плательщика на расчетный счет получателя, банк один экземпляр платежного поручения оставляет у себя как оправдательный документ, а второй прилагает к выписке из расчетного счета получателя и направляет получателю денег. [c.176]

Выписка из расчетного счета - это второй экземпляр лицевого счета предприятия. В отношении денежных средств, находящихся на расчетном счете клиента, банк считает себя должником и поэтому остатки средств на счете и поступления записывает по кредиту (отражая кредиторскую задолженность предприятию), а списание средств с расчетного счета (т.е. уменьшение своего долга) - по дебету. Иными словами можно сказать, что расчетный счет для предприятия является активным, а для банка - пассивным, поэтому обороты по расчетному счету отражаются банком в выписке зеркально (в обратном порядке). [c.178]

Третья глава Банковские документы посвящена основным банковским первичным документам. В ней раскрыты требования по заполнению платежного поручения, сводного платежного поручения, платежного требования-поручения, выписки из расчетного счета, составляемой банком. Для совершения безналичных расчетов необходимо иметь расчетный счет в банке. В главе приводится перечень документов, представляемых в банк для открытия расчетного счета, даются образцы заполнения заявления на открытие счета и карточки с образцами подписей и оттиском печати предприятия. Затем подробно раскрыты правила заполнения всех строк и разделов платежного поручения и рассмотрены примеры заполнения платежных поручений по операциям окончательного расчета и авансового платежа за товары и по договору за выполненные работы, авансового платежа и оплаты полностью налога, отчислений во внебюджетный фонд. Приведен образец заполнения журнала по регистрации платежных поручений, рассмотрены правила заполнения платежного поручения и платежного требования-поручения. Бухгалтер должен уметь читать данные выписки из расчетного счета и пользоваться ими, поэтому в конце главы помещены примеры выписок из различных счетов в банках. [c.4]

Таким образом, экземпляры банковских расчетных документов подтверждают обоснованность соответствующих записей в выписке из расчетного счета. Со своей стороны, данные выписки из расчетного счета являются подтверждением того, что банк исполнил данные ему поручения. [c.414]

Распоряжение организации банку о перечислении средств с расчетного счета было оформлено банковским документом — платежным поручением на сумму 4000 руб. Данное платежное поручение является основанием для дебетовой записи в сумме 4000 руб. в регистре учета авансов выданных. Банк исполняет поручение клиента, что подтверждается соответствующей записью на 4000 руб. в выписке из расчетного счета. Данные выписки являются основанием для кредитовой записи в регистре учета средств на расчетном счете. Контроль операций банка по счету заключается в сверке суммы, указанной в платежном поручении, и суммы, указанной в выписке. Совпадение сумм означает соответствие методу двойной записи при отражении операции выдачи аванса. [c.414]

Банковские расчетные документы принимаются к исполнению независимо от их суммы. Подтверждением того, что банк исполнил представленные ему в банковских расчетных документах поручения, являются соответствующие записи в выписке из расчетного счета, получаемой организацией в согласованные сроки. Со своей стороны, экземпляры банковских расчетных документов прилагаются к выписке из расчетного счета для обоснования операций, проведенных банком по счету клиента. [c.435]

Для получения чековой книжки организация представляет в банк заявление по установленной форме с указанием номера счета, с которого будут депонированы средства. Вместе с заявлением о выдаче чековой книжки организация представляет платежное поручение депонировать соответствующую сумму на специальном лицевом счете. В учете чекодателя данное платежное поручение прилагается к выписке из расчетного счета для обоснования операции списания средств с расчетного счета. На основании заявления и платежного поручения клиента банк депонирует указанную сумму, после чего заполняет бланки чеков, предназначенные для выдачи чекодателю. [c.441]

На основании аккредитивного заявления банк депонирует денежные средства в сумме аккредитива со счета плательщика на специальном счете (покрытый аккредитив) либо плательщик получает банковский кредит на полную сумму аккредитива (гарантированный аккредитив). Открытие аккредитива частично за счет собственных средств плательщика и частично за счет кредита банка не допускается. Поставщик через свой банк получает экземпляр оформленного аккредитивного заявления, которое является подтверждением открытия аккредитива. В бухгалтерском учете плательщика экземпляр оформленного аккредитивного заявления прилагается к выписке из расчетного счета и обосновывает банковскую операцию списания (депонирования) средств с расчетного счета для открытия отдельного лицевого счета. [c.446]

О совершении операций на валютном счете уполномоченный банк сообщает организации в выписках из лицевого валютного счета. Выписка обычно представляется в двух валютах в иностранной валюте, в которой открыт валютный счет, и в рублевом эквиваленте. При этом рублевый эквивалент указывается по курсу Центрального банка Российской Федерации по отношению к данной иностранной валюте надень совершения операции. По своей структуре выписка из валютного счета аналогична выписке из расчетного счета. [c.38]

Выписка из расчетного счета - второй экземпляр лицевого счета организации, открытого ему банком. Сохраняя денежные средства, банк считает себя должником перед организацией (его кредиторская задолженность), поэтому остатки средств и поступлений на расчетный счет он записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) - по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и включать в бухгалтерскую информацию зачисленные суммы и остаток по дебету расчетного счета, а списания - по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются организациями при ее обработке. [c.69]

Многие организации, особенно организации торговли, не имеют возможности самостоятельно сдавать наличные денежные средства (свою выручку) в течение рабочего дня в банк, в котором им открыт расчетный счет. В таких случаях они пользуются услугами специальных банковских инкассаторов или собственного банка, или частных, или отделений связи. В соответствии с условиями договора в назначенное время клиент готовит к сдаче денежную наличность, выписывает сопроводительную ведомость, упаковывает наличность и экземпляр ведомости в специальные мешки, передает их инкассатору под расписку на втором экземпляре ведомости. В банке деньги сдаются в кассу пересчета, после чего передаются в кассу банка с зачислением суммы на расчетный счет сдатчика. В очередной выписке из расчетного счета будет отражена сданная сумма наличных денежных средств. Период времени с момента передачи денежных средств инкассатору они будут учитываться как переводы в пути (дебет счета 57, кредит счета 50). На момент поступления выписки из расчетного счета делают бухгалтерскую запись [c.108]

В бухгалтерском учете организации для учета этих операций открывают самостоятельный активный синтетический счет 51 Расчетные счета , в котором указанные в выписке банка операции записывают наоборот поступления (увеличение количества денежных средств) - в дебет счета, а выбытие (уменьшение) - в кредит счета. Это вытекает из того, что для банка Расчетные счета имеют не денежный, а расчетный характер (банк по этому счету учитывает свои обязательства перед клиентами). [c.350]

Все свободные денежные средства предприятия хранят на своих расчетных счетах в Госбанке. Перечисление средств на эти счета и их расходование производятся посредством счетов-платежных требований и поручений, расчетных чеков и др. Движение средств на расчетном счете предприятие учитывает по выпискам Госбанка с приложенными к ним документами. Кредитовые обороты регистрируются в журнале-ордере, дебетовые — в вспомогательной ведомости к журналу при этом указываются корреспондирующие счета. В конце месяца итоги по журналу-ордеру записываются в Главную книгу, в к-рой обороты по дебету счета Расчетного счета отражаются в корреспонденции с кредитуемыми счетами, а обороты по кредиту даются общей суммой. Выдача с расчетного счета наличных денег оформляется чеками, в к-рых предприятие указывает целевое назначение средств. На Специальном счете по капитальным вложениям учитываются средства, внесенные в банк из специальных фондов и предназначенные на капитальные вложения, осуществляемые сверх государственного плана. На счете Прочих счетов в банках предприятия отражают движение денежных средств, находящихся в аккредитивах на особых счетах, лимитированных чековых книжках, а также средств целевого финансирования и целевых поступлений, к-рые предприятия хранят обособленно (напр., средства на финансирование детских садов). [c.447]

Бухгалтерия предприятия систематически контролирует соблюдение расчетной дисциплины, добивается своевременного взыскания задолженности и погашения обязательств. Для выверки расчетов предприятие посылает выписки из лицевых счетов своим должникам, к-рые обязаны подтвердить суммы задолженности или сообщить обоснованные возражения. При наличии разногласий каждая сторона оставляет на своем балансе те суммы, к-рые числятся в учетных записях и признаются ею правильными. Неурегулированные разногласия разрешаются арбитражем. По задолженности, не погашенной дебиторами и не инкассируемой через банк, предприятие обязано не позднее 30 дней со дня ее возникновения предъявить иск ко взысканию в принудительном порядке. Финансовые органы и банки контролируют погашение кредиторской и взыскание дебиторской задолженности, своевременность выписки счетов и предъявления в банк расчетных документов. [c.459]

Бухгалтерия предприятия для учета операций, осуществляемых по расчетному счету, открывает синтетический счет № 51 Расчетный счет . В дебет этого счета записывают суммы, зачисленные и поступившие в банк, а в кредит — суммы, перечисленные или выданные банком по поручениям владельца расчетного счета. Чтобы обеспечить тождественность записей в учете учреждения банка и владельца счета, установлен следующий порядок. Ежедневно банк вручает предприятию выписку из его расчетного счета с приложенными к ней документами, подтверждающими совершенные операции. Записи бухгалтерия предприятия выполняет в строгом соответствии с выпиской банка, благодаря чему остаток денежных средств на расчетном счете в учете банка и учете предприятия должен быть всегда одинаковым. [c.271]

Для открытия валютного счета в банк следует представить те же документы, что и для открытия расчетного счета, а кроме того, выписку из протокола собрания учредителей об открытии валютного счета на территории России или за рубежом. Совместные предприятия и иностранные фирмы должны представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями. Это свидетельство выдается после их регистрации в Госкомитете РФ по иностранным инвестициям. Банк проверяет дееспособность предприятия и, при положительной его оценке, оформляет распоряжение об открытии счета. [c.76]

При заполнении расчетного чека или платежного поручения в назначении платежа проставляется "Перечисление налога на пользователей автомобильных дорог". При этом к расчетному чеку органа, осуществляющего перечисление налога в Федеральный дорожный фонд РФ, прилагается Справка по форме согласно приложению № 2 или № 3 к настоящему письму. Экземпляр Справки, вместе с оформленным в установленном порядке мемориальным ордером, направляется в банк, обслуживающий транзитный счет Федерального дорожного фонда РФ, для приложения к выписке из данного счета, передаваемой налоговому органу, (в ред. Письма Госналогслужбы РФ от 19.05.98 №. АП-6-07/292, Минфина РФ от 19.05.98 №21н, ФДС РФ от 19.05.98 № ФДС-21/1452, ЦБ РФ от 20.05.98 № 235-У) [c.153]

Организация (предприятие), на которую возложено ведение расчетов, обязана не позднее чем на следующий день по истечении расчетного периода вывести сальдо по лицевому счету встречных требований за расчетный период и с приложением выписки из счета сообщить его другой стороне. Если сумма сальдо причитается в пользу другой стороны, то организация, ведущая расчеты, должна в тот же день дать платежное поручение банку о перечислении этой суммы с ее расчетного счета на расчетный счет другой стороны. В случае если сумма сальдо причитается в пользу той организации, на которую возложено ведение расчетов, она выписывает требование на эту сумму и сдает его вместе с копией выписки из лицевого счета встречных требований в банк на инкассо. Такие требования принимаются в обеспечение ссуд под расчетные документы в пути. [c.129]

Особый счет по капитальному ремонту — счет предприятия в банке, предназначенный для хранения денежных средств, направляемых на капитальный ремонт основных средств. По этому счету, так же как и по расчетному (текущему) банк выдает периодически или ежедневно выписки (см. Выписка из расчетного (текущего) счета в банке). На особый счет зачисляются средства амортизационного фонда на капитальный ремонт. [c.120]

Банковские (расчетно-денежные) документы — содержат необходимую информацию для осуществления банковских операций, подтверждают их законность и являются основанием для отражения операций в бухгалтерском учете. Делятся на входные, выходные и внутрибанковские. Входные документы представляются в банк клиентами к ним относятся документы по безналичным расчетам (платежные поручения и т.д.), документы по кассовым операциям (документы на взнос наличными, денежный чек и т.д.), документы по кредитным операциям, документы по международным расчетам. Выходные документы составляются в банке и выдаются клиентам к ним относятся лицевые счета и выписки из лицевых счетов. Внутрибанковские документы обращаются только внутри банков. [c.300]

Норма оборотных средств на отгруженную продукцию, расчетные документы на которую находятся в оформлении, определяется исходя из времени, необходимого на выписку счетов платёжных требований и сдачу расчетных документов в банк. В тех случаях, когда предприятие приобретает товары для продажи или в качестве предметов проката, а также, когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость выпускаемой продукции, а подлежит возмещению покупателями отдельно, при планировании потребности в оборотных средствах необходимо предусмотреть запасы покупных изделий. Расчет норматива данной группы товаров производится в порядке, установленном для сырья, материалов и комплектующих изделий. [c.484]

Договор банковского счета. Договор заключается между банком и предприятием с целью открытия расчетного и других счетов. В нем определяются условия расчетного обслуживания предприятия банком. В обязанности последнего входит хранение денежных средств на счете клиента, проведение безналичных расчетов, прием и выдача наличных денег, соблюдение тайны операций на счете, обеспечение предприятия выписками из счета, чековыми книжками, выплата процентов по остаткам средств на счете. Банк имеет право использовать временно свободные денежные средства на счете предприятия, гарантируя право клиента распоряжаться ими. Он может отказать предприятию в совершении расчетных и кассовых операций при нарушении им действующего законодательства, а также при непредставлении кассового плана или превышении его лимита. [c.356]

Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает ей выписки из его расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки. [c.241]

Одна из сторон, организующая данные расчеты (это обычно то предприятие, которое больше реализует, чем покупает товаров), сопоставляет взаимные поставки и выводит сальдо, которое, как правило, в ее же пользу. В этом случае данное предприятие оформляет платежное требование и вместе с копией выписки сдает в банк на инкассо. Если за прошедший расчетный период образовалось сальдо в пользу второго предприятия, то первое выписывает платежное поручение, на основании которого сумма сальдо зачисляется на счет указанного предприятия или объединения. Перечисление сальдо в пользу той или другой стороны производится на сумму не ниже 50 руб. Если сальдо образовалось на меньшую сумму, оно относится к следующему зачетному периоду. Если одно из двух предприятий постоянно больше реализует продукции, то другое в целях ускорения расчетов, не ожидая окончания зачетного периода, может вносить ежедневно или раз вЗ—5дн. плановые платежи на сумму ожидаемой разницы. [c.214]

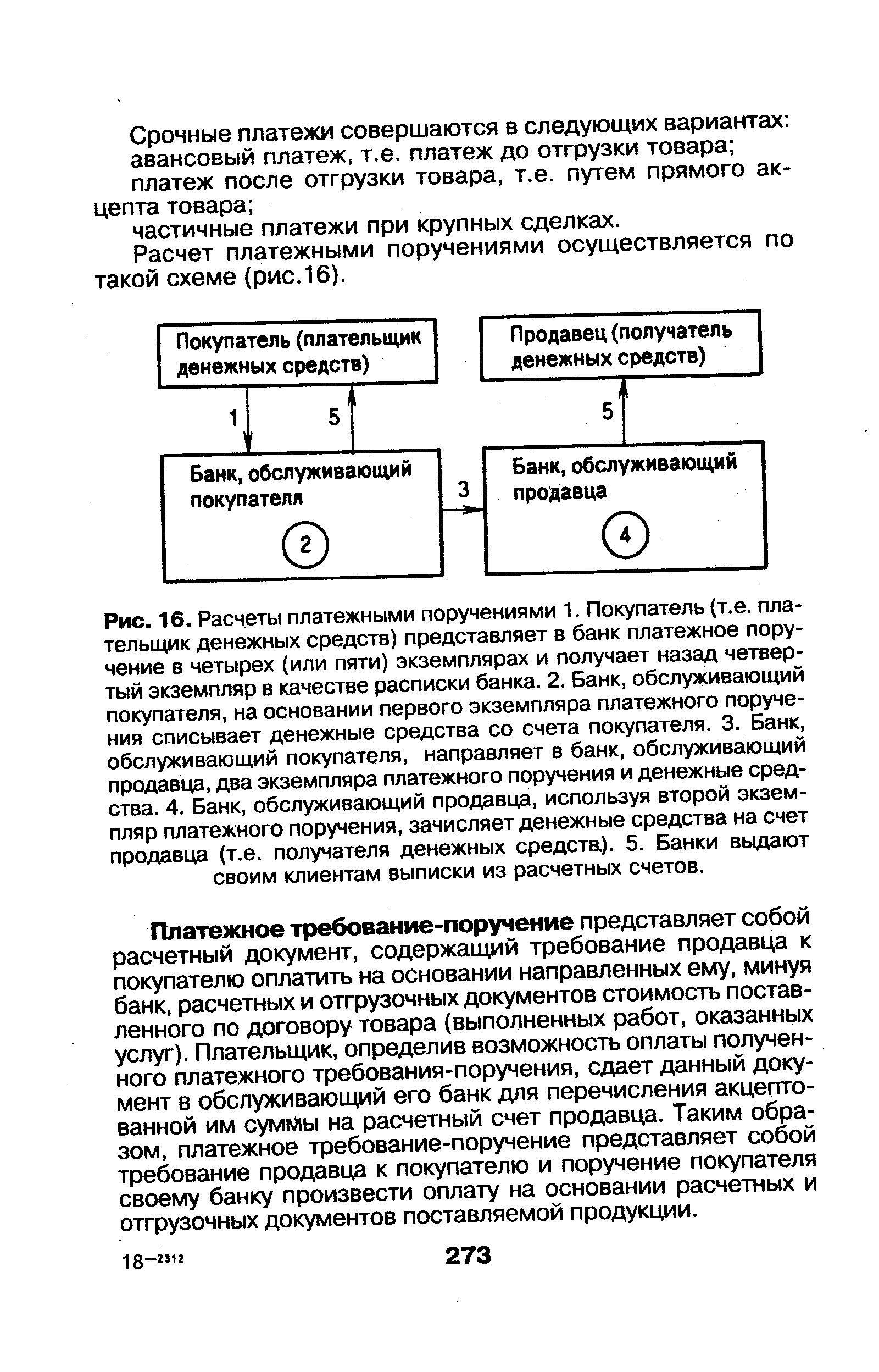

| Рис. 16. Расчеты платежными поручениями 1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка. 2. Банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя. 3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства. 4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средста). 5. Банки выдают своим клиентам выписки из расчетных счетов. |  |

В бухгалтерском учете движение средств на расчетном счете отражается согласно выписке из расчетного счета. Если при проверке выписки организацией обнаружены ошибочные списания либо зачисления, то банку немедленно сообщается о таких суммах для внесения исправлений, одновременно в учете начисляется задолженность по претензиям на суммы ошибочных списаний] и зачислений. В последующих выписках банк вносит исправления, а начислей-ная за банком задолженность по претензиям погашается. [c.414]

Другой способ контроля — взаимосверка итоговых сумм в одних бухгалтерских регистрах с аналогичными суммами в других. Дело в том, что некоторые хозяйственные факты учитываются в учетных регистрах дважды в силу оформления одного хозяйственного факта в двух документах, каждый из которых создается в разных инстанциях. Например, получение денежных средств с расчетного счета в кассу владельца счета банк оформляет в выписке из расчетного счета, а предприятие-получатель — в приходном кассовом ордере, и оба документа на один факт фиксируются в двух бухгалтерских проводках. В результате неизбежно появляется повторный счет, поэтому бухгалтерская проводка на сумму денежных средств, цоступивших с расчетного счета (валютного, особого и других счетов в банке), составляется и переносится в Главную книгу один раз в нашем случае — по итоговым данным ведомости № 1 (машинограммы) учета поступления кассовой наличности в текущем отчетном периоде. Эта же сумма, но учтенная в аналитической корреспонденции счетов в регистре учета расходования денежных средств, после сверки открыживается в соответствии с банковским счетом в отдельности. [c.194]

Вальденберг называл эти слова золотыми. Действительно, из них вытекает множество обстоятельств слишком актуальных и для нашего времени 1) вы отгрузили товары покупателю и выставили ему счет, можно ли до акцепта покупателем вашего счета дебетовать его 2) вы сдали деньги на свой счет в банк, можно ли сразу дебетовать этот счет или это возможно сделать только после получения банковской выписки Правила Пачоли, при всей их внешней убедительности, вряд ли так очевидны, как это казалось Э.Г. Вальденбергу. Если отгружен товар или оказана услуга, у вас автоматически возникает дебитор если вы сдали деньги в банк, то независимо от того, какую сумму зачислит банк, вы считаете его — банк — должником на сданную вами сумму. Любопытно, что наша современная практика отличается явной противоречивостью дебитор возникает сразу после отгрузки товаров или оказания услуг, а деньги зачисляются на расчетный (ссудный) счет только после получения банковской выписки. [c.308]

Кредиты на открытие аккредитивов получает покупатель, к-рый представляет в банк извещение поставщика о готовности товара к отгрузке (при разовой сделке) или выписку из договора (если эта форма расчетов предусмотрена договором). Срок кредита не должен превышать нормального времени документооборота между банками, обслуживающими покупателя и поставщика, с прибавлением 30 дней (при сроке аккредитива в 25 дней и 5 льготных), в нек-рых случаях — 50 дней (при сроке аккредитива в 45 дней). Погашение ссуды производится каждые 10 дней с расчетного или спецссуд-ного счета в сумме использованного аккредитива. При наличии просроченной задолженности банку кредит на открытие аккредитивов, как правило, не выдается. [c.268]