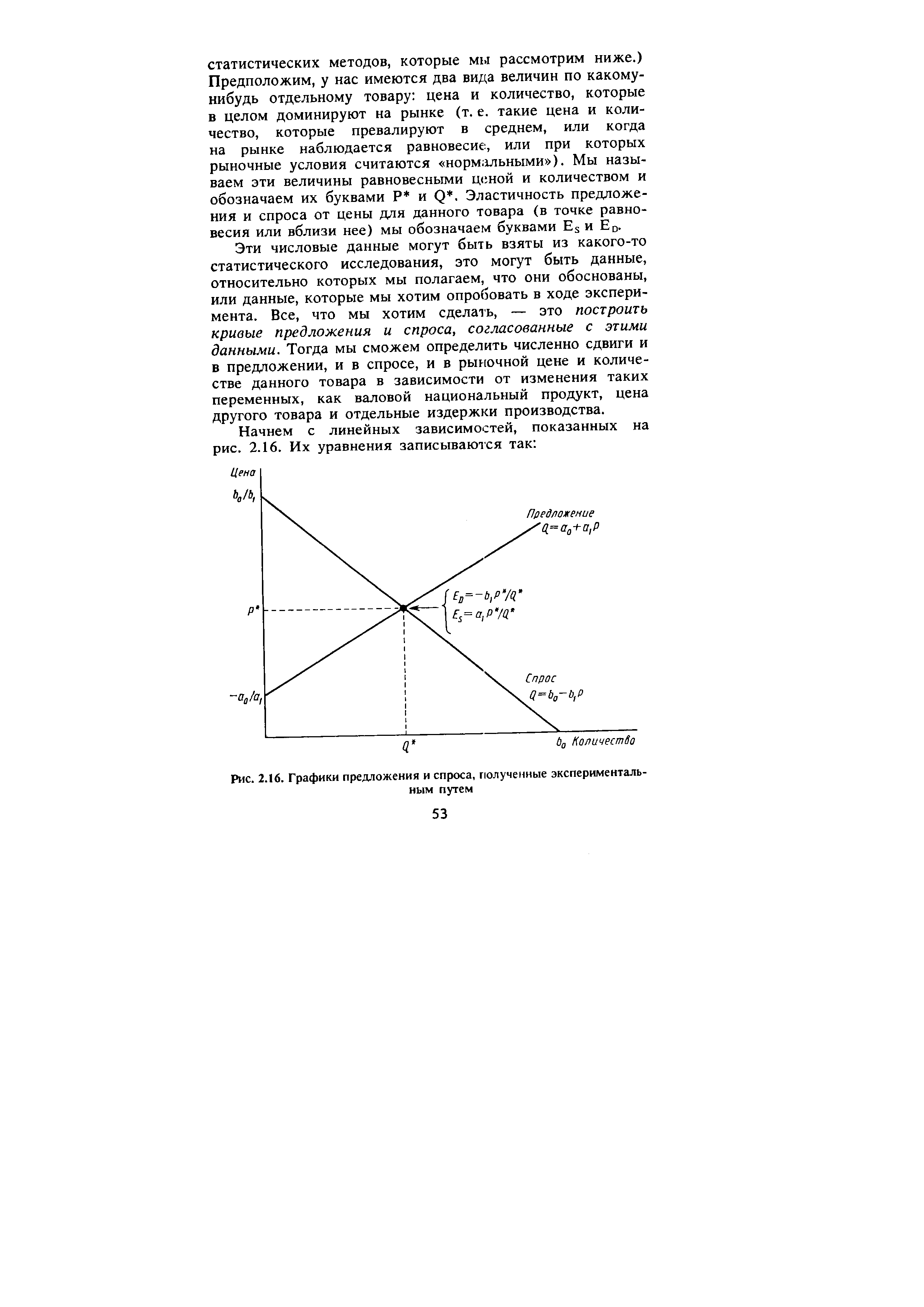

Прежде всего мы должны научиться строить линейные графики предложения и спроса в соответствии с данными рынка. (Под этим мы не подразумеваем статистические вычисления на основе линейной регрессии или других [c.52]

| Рис. 2.16. Графики предложения и спроса, полученные экспериментальным путем |  |

Для построения графика предложения решаем систему линейных уравнений (11.4) и получаем значения искомых коэффициентов [c.210]

Равновесная цена золотых монет на конкурентном рынке будет определяться точкой, в которой график предложения золотых монет, выпущенных отраслью, пересекает график спроса на золотые монеты (G d). Равновесное количество золотых монет будет равно G , а равновесная цена монеты будет р товарных единиц за одну монету. Эта цена будет равна предельным издержкам выпуска золотых монет. Поэто- [c.39]

Как построить график предложения ссуд 4. отдельного банка Как построить график рыночного предложения кредита и [c.177]

То же самое можно проделать с моделью банка, в которой банки выступают продавцами кредита. Как уже отмечалось (рис. 8-9), график предельных издержек отдельно взятого банка j является графиком предложения кредита этого банка. Возьмем график предложения кредита банка у, когда рыночная ставка по депозитам равна 0,07, и воспроизведем его на рис. 8-12/1. К тому же представим график предложения кредита другого банка (банка К) на рис. 8-12Б. Совокупный спрос на кредиты банков у и k представлен на рис. 8-12В. Когда процентная ставка по ссудам равна 0,10, банку [c.191]

С ростом процентной ставки по ссудам каждый банк готов предлагать больше ссуд, как показано на рис. 8-14Б. Когда процентная ставка выросла с 0,10 до 0,13, объем кредитования банка j увеличивается с 100 млн. до 150 млн. долл. Динамика объема ссуд на графике предложения кредита банка j (рис. 8-14Б) соответствует изменениям общего объема кредитования на графике рыночного предложения кредита (рис. 8-14/1), когда банк j и все другие банки на рынке увеличивают предложение кредита, пока не будет достигнуто новое рыночное равновесие при общем объеме кредитования 15 млрд. долл. [c.195]

Напомним, что в конкурентном банковском секторе график предельных издержек является графиком предложения кредита каждого банка. К тому же совокупность таких графиков является графиком совокупного рыночного предложения банковского кредита. В соответствии с нашими упрощениями у каждого банка один и тот же горизонтальный график предельных издержек, так что графиком предложения банковского кредита в конкурентной банковской системе является тот же самый график предельных издержек. [c.269]

Экономисты называют площадь заштрихованного треугольника на рис. 11-1 общей суммой излишка для потребителя дополнительной выгоды). Вспомните из главы 4, что для отдельного заемщика дополнительная выгода является величиной, на которую ставка процента, которую готовы заплатить клиенты, превышает фактическую ставку. Площадь заштрихованного треугольника (рис. 11-1) является показателем совокупной дополнительной выгоды для всех клиентов банков. Дело в том, что график спроса на кредит проходит выше графика предложения кредита. Это говорит о том, что заемщики были бы согласны выплачивать большие процентные ставки, чем им приходится платить фактически, г ) В частности, они были бы согласны платить [c.270]

Возможные эффекты от повышения премии по страхованию депозитов. На рис. А и Б исходное состояние равновесия возникает при процентной ставке по депозитам r°D и при равновесном объеме депозитов D0. На рис. А, однако, график предложения депозитов небанковским сектором имеет больший угол наклона в окрестностях точки равновесия, чем на рис. Б. Это означает, что для процентных ставок по депозитам в окрестностях точки равновесия предложение депозитов на рис. А сравнительно более эластично по проценту, чем на рис. Б. [c.301]

Рациональный работник в классической модели согласится работать дополнительное время только при условии, что реальная заработная плата действительно повысится. Ставка реальной заработной платы может возрасти при двух обстоятельствах 1) если ставка номинальной заработной платы увеличивается при неизменности уровня цен 2) если уровень цен падает при неизменности номинальной заработной платы. Рисунок 18-6 иллюстрирует влияние роста номинальной заработной платы с WQ до W. при фиксированном уровне цен PQ. Как показано на рис. 18-6/1, это влечет за собой рост реальной заработной платы, что побуждает работника предоставлять больше трудовых услуг. Поэтому график предложения труда Ns имеет положительный наклон. На рис. 18-6Б показан тот же результат, но только по оси ординат откладываются значения номинальной заработной платы. Предложение труда возрастет на то же значение, но предложение труда зависит от цен на продукцию. Поэтому мы обозначим NS(P0) этот вариант графика предложения труда, который связан особым образом с уровнем цен PQ. Графическое представление предложения труда отдельно взятого работника предполагает движение вдоль кривой при увеличении номинальной заработной платы. [c.469]

Предложение труда работниками. Работники предоставляют больше своих услуг по мере увеличения реальной заработной платы, поэтому график предложения труда имеет положительный наклон (рис. А). Соответственно, когда номинальная заработная плата увеличивается при неизменном уровне цен Я0 (рис. Б), работник готов трудиться больше времени. [c.469]

Рисунок 18-7 иллюстрирует эффект падения уровня цен при фиксированной ставке номинальной заработной платы. На рис. 18-7/1 снижение уровня цен с PQ до Р влечет за собой увеличение реальной заработной платы работника. Таким образом, он предоставляет больше трудовых услуг, что можно проиллюстрировать движением вдоль графика /Vv. На рис. 18-7 , однако, рост уровня цен означает, что при данной ставке оплаты труда работник скорее готов предоставлять трудовые услуги в прежнем объеме (так как его реальная заработная плата выше). С разных точек зрения он готов иметь меньшую номинальную заработную плату за работу в течение данного количества часов. В любом случае график предложения труда должен сместиться вправо от оси ординат (по которой откладываются значения номинальной заработной платы), когда уровень цен падает с NS(PQ) до Ns(Pl). Оба графика, тем не менее, представляют одинаковый выбор, так что ожидаемое данным работником количество рабочего времени возрастет на одинаковую величину в каждом случае. [c.470]

График сбережений. При данном уровне национального дохода индивиды будут сберегать больше и потреблять меньше, если реальная процентная ставка растет. Кривая сбережений является графиком предложения ссудного капитала. Она смещается вправо, если уровень реального дохода увеличивается или если индивиды хотят потреблять меньше в настоящий момент, чтобы в будущем потреблять больше. Кривая смещается вправо, если уровень реального дохода падает или если индивиды хотят больше потреблять в настоящий момент, а не завтра. [c.482]

В предыдущих главах мы уже обсуждали, как ФРС может оказывать влияние на предложение номинальных денежных остатков (наличных денег). Мы также рассматривали тот факт, что часть номинальной денежной массы содержит приносящие проценты депозиты, такие, как счета NOW. Теперь мы упростим анализ, насколько это возможно, и предположим, что центральный банк осуществляет предложение денег в форме беспроцентных депозитов и наличных денег. Пусть также предложение денег не зависит от номинальной процентной ставки, так что график предложения номинальных денежных остатков представляет собой вертикальную прямую (рис. 20-5). [c.530]

ФРС может — посредством операций на открытом рынке, учетной политики и изменений резервных требований — оказывать воздействие на номинальную денежную массу. Покупка ценных бумаг на открытом рынке, уменьшение учетной ставки или сокращение требуемой нормы обязательных резервов сместят вправо график предложения номинальных денежных остатков. Продажа бумаг на открытом рынке, увеличение учетной ставки или рост нормативов обязательных резервов приведут к смещению этого графика влево. Следовательно, ФРС может определять положение графика предложения номинальных денежных остатков при прочих равных условиях. [c.531]

Мы допускаем, что ФРС способна полностью контролировать номинальную денежную массу в экономике и что предложение денег не зависит от процентной ставки. Следовательно, график предложения номинальных денежных остатков представляет собой вертикальную прямую. [c.531]

График предложения реальных денежных остатков (Ms/ P) представлен на рис. 20-6. Это вариант рис. 20-5, но скорректированный с учетом уровня цен. Необходимо иметь в виду, что инструменты политики ФРС (операции на открытом рынке, учетная политика и резервные требования) непосредственно влияют только на номинальную денежную массу (Ms). С одной стороны, если уровень цен не изменяется, то действия ФРС, направленные на увеличение номинальной денежной массы, приведут к смещению графика предложения реальных денежных остатков вправо, и операции, направленные на сокращение номинальной денежной массы, приведут к смещению этого графика влево. [c.531]

Предложение реальных денежных остатков представляет собой предложение номинальных денежных остатков (М ) с учетом уровня цен (Я), т. е. Ms/P. График предложения реальных денежных остатков смещается вправо, т. е. имеет положительный наклон, если М увеличивается при неизменном Я, если Я падает при неизменном М или если М увеличивается относительно Я. [c.531]

С другой стороны, уровень цен может измениться без каких-либо операций ФРС. Рост уровня цен сместит график предложения реальных денежных остатков влево. Падение уровня цен приведет к смещению графика вправо. [c.532]

На рис. 20-7 график спроса на реальные денежные остатки накладывается на график предложения реальных денежных остатков. В точке их пересечения предложение денег со стороны ФРС (Л/0), измеряемых с учетом текущего уровня цен (PQ), удовлетворяет все потребности индивидов. Таким образом, в этой точке спрос на деньги равен их предложению. [c.532]

Рисунок 20-8 показывает эффект от увеличения номинальной денежной массы, выпускаемой в обращение ФРС, с Л/0 до Л/, при неизменном уровне цен Ру Такое увеличение номинальной денежной массы ведет к смещению вправо графика предложения реальных денежных остатков. При первоначальной равновесной процентной ставке (/ ) существует избыточное предложение денег. Следовательно, как уже отме- [c.532]

Рассмотрим рис. 21-4А При падении цен с РО до Р спрос на труд, МРп X Р (цена предельного продукта труда), уменьшается. При гибкости заработной платы предложение труда возрастало бы, когда работники видели бы, что увеличение реальной заработной платы следует за падением цен. Это показано смещением графика предложения труда из положения NS(P0) в положение Ns(Pl). Номинальная заработная плата уменьшится пропорционально ценам, а уровень занятости останется неизменным (Л/,,). Рисунок 21-4Б показывает, что реальный объем производства yQ останется неизменным при полной занятости и снижении уровня цен. График совокупного предложения (рис. 21-4В) будет представлять собой вертикальную прямую. [c.564]

Для формализации этой идеи допустим, что Ре обозначает уровень цен, ожидаемый работниками. Также предположим, что в данный момент величина их ценовых ожиданий равна Р = РО, где PQ — конкретная величина. Это означает, что если текущая номинальная заработная плата, получаемая работниками, принимается за абсолютно эластичную и равна WQ, то они оценят свою реальную заработную плату как WJ Р = WJ PQ. На рис. 21-5 дано графическое представление такой ситуации. На рис. 2 -5А спрос на труд со стороны фирм равен предельному продукту труда, МРп X PQ, при условии, что ожидания работников являются верными. Равновесная номинальная заработная плата равна W в точке пересечения кривой спроса на труд и графика предложения труда NS(P — /J( ). Уровень занятости равен NQ, а производственная функция (рис. 21-5Б) показывает реальный объем производства (у0). В результате мы получаем комбинацию (.У0и Р()) реального объема производства и уровня цен (рис. 21-5В), [c.566]

Что же случится в долгосрочный период Согласно новой классической теории, в долгосрочный период люди обнаружат, что ФРС случайно или преднамеренно увеличила номинальную денежную массу без заблаговременного предупреждения . Они в конце концов соответственно изменят свои ожидания — ценовые ожидания увеличатся, графики предложения труда и совокупного предложения сдвинутся влево (рис. 22-1). В долгосрочный период деньги остаются нейтральными, по крайней мере так утверждают монетаристы. [c.602]

Согласно неокейнсианской теории низких инфляционных (дефляционных) издержек, можно ли построить график совокупного предложения для экономики в целом Почему да или нет (Подсказка Можно ли построить график предложения для отрасли в условиях монополии ) [c.639]

Сначала рассмотрим точку А (рис. 24-2/4), в которой график спроса на деньги, т0(у(]), пересекает график предложения денег, являющийся вертикальной прямой MQ/ Ра. Вспомните из главы 21, что положение графика спроса на деньги зависит от спроса небанковского сектора на реальную покупательную способность, который, в свою очередь, зависит от совокупного реального дохода домашних хозяйств и фирм (который мы принимаем за константу, равную yQ) и от вкусов и пристрастий (в числе прочих факторов). Более того, ФРС может напрямую влиять на номинальную денежную массу, MO, но предложение денег изменяется с последующим изменением уровня цен, даже при отсутствии каких-либо действий со стороны ФРС. Пока предположим, что цены зафиксированы на уровне PQ. [c.652]

При использовании денежной массы в качестве промежуточной цели ФРС корректирует положение графика предложения денег таким образом, чтобы сохранить номинальную денежную массу на заданном уровне М. При постоянном уровне цен это позволяет графику предложения денег оставаться неизменным. (Уровень пен, конечно, может изменяться, но мы будем исходить из предположения, что уровень цен — фиксированная величина.) [c.657]

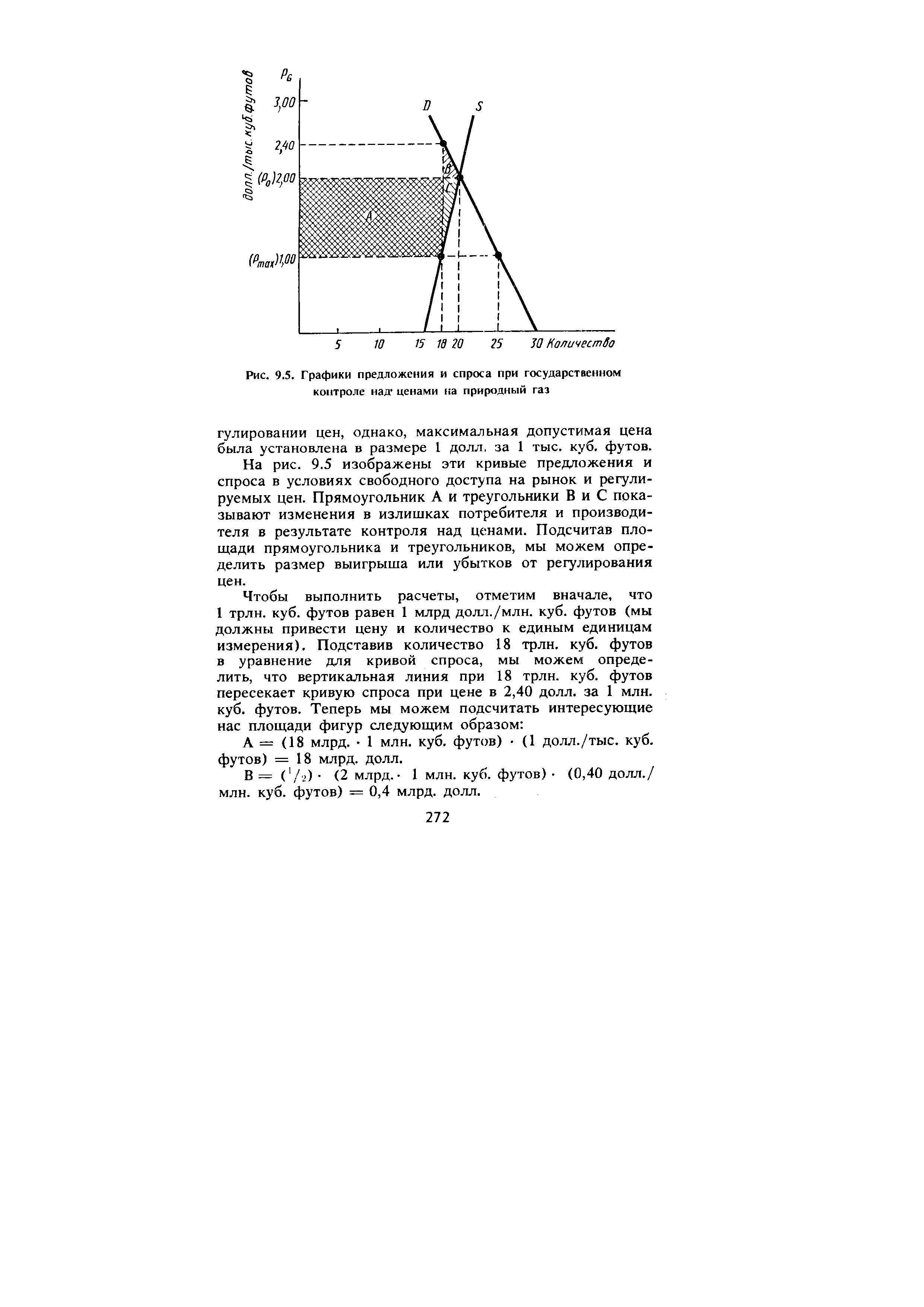

| Рис. 9.5. Графики предложения и спроса при государственном контроле над1 ценами на природный газ |  |

Объем KJ" днтонания, максимизирующий прибыль, и график предложения банковского ирг та Теперь мы можем определить, какой объем ссуд предоставит банку, если его целью является максимизация прибыли. На рис. 8-8 показано, как определить объем ссуд банка у, максимизирующий прибыль. Как уже отмечалось, для максимизации прибыли банк выдает ссуды до тех пор, пока предельный доход (MR = rL = 0,10) не сравняется с предельными издержками (МС. = rD + M D + M L ), или в виде уравнения [c.186]

График предложения банковского кредита в условиях совершенной конкуренции. Увеличение ставки ссудного процента с первоначальной величины 0,10 до 0,13 приводит к росту предельного дохода при любом данном объеме банковского кредитования. Следовательно, график предельного дохода сместится вверх. Это означает, что максимизирующий прибыль объем кредитования должен возрасти с первоначального уровня 100 млн. долл. до нового уровня 150 млн. долл. Таким образом, в результате роста рыночной ставки ссудного процента (с 0,10 до 0,13) на графике предельных издержек банка у произошло смещение объема кредитования, максимизирующего прибыль, со 100 млн. до 150 млн. долл. Это значит, что график предельных издержек банка отражает комбинации процентных ставок по ссудам и объемов кредитования, при которых прибыль банка убудет максимальной. Иными словами, на графике предельных банковских издержек отображены те объемы кредитования, которые банк убудет готов предложить при различных ставках ссудного процента. График предельных издержек банка j является графиком предложения кредита. Рост рыночной процентной ставки по ссудам будет стимулировать увеличение банковского предложения кредита, что отражено на данном графике. Если ставка ссудного процента снова упадет, то банку придется уменьшить предложение кредита. [c.187]

Отметим, что на рис. 8-9 в результате роста рыночной ставки ссудного процента (с 0,10 до 0,13) произошел сдвиг точки на графике предельных издержек Панка у, характеризующей объем кредитования, который максимизирует прибыль (со 100 млн. до 150 млн. долл.). Точки, лежащие на графике предельных издержек, представляют собой комбинации ссудных процентных ставок и объемов кредитования, при которых прибыль банка у будет максимальной. Другими словами, на графике предельных банковских издержек изображены те объемы кредитования, которые банку будет готов предложить при различных ставках ссудного процента. Это означает, что практически по всей протяженности график предельных издержек банка у является также графиком предложения кредита. (Естественно, если ссудный процент падает до уровня, при котором банк не сможет покрывать свои переменные издержки банковских операций, ему придется закрыться, так что не вся нижняя часть графика предельных издержек является частью графика предложения кредита для упрощения, однако, мы допустили, что ставка ссудного процента никогда не падает ниже точки закрытия (shut-down point) банка.) Рост рыночной процентной ставки по ссудам будет стимулировать увеличение предложения банковского кредита если ставка ссудного процента снова уменьшится, то банк примет решение уменьшить предложение кредита. [c.187]

Отметим, что, хотя эффекты взаимозависимости рынков не компенсирую полностью изменения рыночных процентных ставок в каком-то направлении, экономисты, заинтересованные в понимании эффекта изменений на рынках ссудных капиталов и депозитов, должны этот фактор учитывать. Причина этого иллюстрируется на рис. 8-18. Для максимального упрощения на рисунке не отражены все эффекты взаимозависимости рынков, которые были рассмотрены. Поэтому, как показано на рисунке, условие банковского баланса не выполняется объем кредитования не равен объему депозитов. Когда мы учтем взаимозависимость этих двух рынков, тем не менее график предложения кредита будет иметь тенденцию к правостороннему смещению (рис. 8-18/1), что приведет к увеличению равновесного объема банковского кредитования, а спрос на нкла-ды сдвинется влево (рис. 8-18В), что приведет к снижению равновесного объема депозитов. В конце концов объемы кредитования и депозитов уравняются. Это в конечном итоге приведет к установлению равновесия на рынках ссудных капиталов и депозитов, что будет удовлетворять уравнению баланса банков. [c.201]

Записи- < между деньгами и пенами Предположим, что центральный банк решил изменить денежную массу с первоначальной величины Л/0 до нового размера СсЛ/0, где (X — постоянная величина, не равная единице. Рисунок 18-12 иллюстрирует эффект такого изменения в случае, когда (X > 1. При этом новая денежная масса превышает первоначальную. Как показано на рис. 18-12/1, увеличение денежной массы повысит спрос на продукцию. Рисунок 18-12J5 показывает рост денежной массы как смещение вправо графика предложения денег. [c.478]

Рисунок 18-13 иллюстрирует эту прямую зависимость между реальным объемом сбережений (сумма реального дохода, которую в общем сберегают домашние хозяйства) и реальной процентной ставкой. Этот график представляет собой кривую предложения. ( )бъем сбережений домашних хозяйств в экономике представляет права собственности на реальные товары в классической теории эти финансовые требования называют ссудным капиталом loanable funds). Реальная процентная ставка является иеной ппх (судных капиталов, и кривая сбережений является имеющим положительный наклон графиком предложения ссудного капитала, также известным как график [c.480]

С другой стороны, на рис. 20-14 показано воздействие роста уровня цен при неизменных показателях номинальной денежной массы и реального дохода. Рост цен на товары и услуги с PQ до Р1 ведет к уменьшению реальной покупательной способности денег, с Л/0/ PQ до MQ/РГ Это приводит к смещению графика предложения реальных денежных остатков влево. Эффект реальных денежных остатков ведет к росту равновесной номинальной ставки процента с г° до г1, хотя уровень реального дохода остается неизменным. При этом находится новая комбинация реального дохода — процентной ставки, при которой сохраняется равновесие денежного рынка, но которая расположена выше первоначальной точки. Следовательно, график LMсмещается вверх и влево. Соответственно, падение уровня цен приводит к эффекту реальных денежных остатков, влияющему на процентную ставку, что и отражается в смещении графика LM вниз и вправо. [c.538]

Таргетирование денежной массы. Если ФРС определяет денежную массу на уровне М, то это не позволяет колебаниям денежной массы между А/, и М7, которые являются результатом изменения денежного мультипликатора, вызвать смещение графика предложения денег (рис. А). Вместо этого ФРС предпримет соответствующие шаги для поддержания денежной массы на уровне М. Как показано на рис. Б, в отсутствие таргетирования денежной массы положение графика LMбудет изменяться от В до С, являясь результатом изменчивости денежного мультипликатора. Однако при таргетиро-вании денежной массы ФРС устраняет последствия влияния изменчивости денежного мультипликатора на форму графика LM и пытается сохранить его в положении LM(M ). [c.658]