Зависимость прибыли от темпа роста 219 [c.784]

Заказчиками в зависимости от характера проблемы могут быть техническое управление отраслевого министерства или всесоюзное промышленное объединение, которые являются держателями единого фонда финансирования развития науки и техники. Фонд образуется из прибыли по нормативам в зависимости от темпов роста объема производства и темпов технического прогресса в отрасли. [c.77]

При дифференциации нормативов отчислений прибыли в фонды экономического стимулирования в зависимости от темпа роста реализации дополнительные отчисления определяются с учетом установленной шкалы нормативов за рост реализации в пределах каждой группы его темпа. [c.142]

Дифференциация по сроку кредитования по своему содержанию близка к дифференциации в зависимости от экономической эффективности кредитуемого мероприятия. Ведь чем она выше, тем меньше срок окупаемости и соответственно меньше срок кредитования мероприятия. С точки зрения хозрасчетного банка более дорогая плата может взиматься при более высокой прибыльности мероприятия, обеспечивая тем самым стимулирование заинтересованности банка в кредитовании наиболее доходных вложений. С позиции предприятия-производителя стимулировать с помощью льготных процентных ставок следует как раз более эффективные мероприятия, создавая заинтересованность заемщика в отборе наиболее выгодных направлений вложения средств. Соблюдение названных условий дифференциации возможно с помощью такой шкалы процентных ставок, которая бы обеспечивала при росте дохода увеличение процентных ставок с одновременным снижением доли платы за кредит в сумме прибыли, получаемой от проводимого мероприятия, т. е. темпы роста процентных ставок должны отставать от темпов роста рентабельности кредитуемых мероприятий. [c.103]

Заработок генерального директора поставлен в зависимость от темпов роста и размеров прибыли, остающейся в распоряжении предприятия на основании Положения Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов) (См. Постановление Правительства РФ № 210 от 21.03.1994 г. Гражданский кодекс РФ. Ч. 1, ст. 98, 102, 103.-М., 1996). [c.119]

Главным и определяющим показателем оценки хозяйственной деятельности предприятия или компании в условиях рынка остается, конечно же, прибыль. Проблема лишь в том, как определить размер прибыли на вложенный капитал. Уровень рентабельности предприятия может существенно меняться в зависимости от принятой методики измерения прибыли. Размер прибыли конкретного предприятия подвержен влиянию множества не только внутренних, но и внешних факторов темпов инфляции, особенностей налогообложения и т. п. Методика определения размера прибыли меняется от отрасли к отрасли, она различается на уровне корпорации и ее отделений и т. д. Также отметим, что, несмотря на всю свою значимость, далеко не всех как внутри компании, так и за ее пределами показатели прибыльности конкретного предприятия интересуют в первую очередь. Кредиторов или тех, кто сдает в аренду землю, здания, сооружения или оборудование, куда больше интересует движение ликвидности в компании, нежели уровень ее рентабельности. Акционеров интересует не только размер дивидендов, но и курс акций, который зависит от темпов роста объема продаж компании. [c.148]

Практика использования в нефтедобыче в качестве фондообразующих показателей уровня расчетной рентабельности и роста реализации продукции выявила их непригодность для стимулирования повышения эффективности производства. Зависимость уровня добычи нефти и ее себестоимости от природных факторов отрицательно сказывается на темпах роста прибыли нефтегазодобывающих предприятий. [c.366]

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) в разрезе отдельных источников. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, с различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока — внутренних (выручки от продаж) и внешних (полученных займов, кредитов), выявлению степени зависимости от внешних источников. [c.371]

Экономическая реформа начала 1960-х гг., направленная на усиление хозрасчетных начал в деятельности предприятий, еще более повысила роль перечисленных показателей в оценке деятельности предприятий. Значительную часть прибыли (в зависимости от результатов деятельности предприятия), руководствуясь специальными фондообразующими показателями (расчетной рентабельностью, темпами роста объема реализации и рядом других), стали направлять в три фонда экономического стимулирования фонд материального поощрения, фонд развития производства и фонд социально-культурных мероприятий. Коренным образом изменилась система платежей в бюджет вместо отчислений от прибыли были введены три канала поступлений в форме платы за производственные фонды, фиксированных (рентных) платежей, взносов свободного остатка прибыли. Введение платы за производственные фонды ориентировало предприятия на рост фондоотдачи и реализацию излишних активов. Те же задачи отводились и системе образования фондов экономического стимулирования. Таким образом, на финансистов предприятий были возложены управление всем рабочим капиталом (естественно, в тот период этот термин не употребляли) и разработка стратегических (пятилетних) финансовых планов, к показателям которых позднее стали привязывать и систему образования фондов экономического стимулирования. [c.50]

Одними из самых важных целей для стратегического управления являются цели роста организации. Данные цели отражают соотношение темпа изменения объема продаж и прибыли организации, темпа изменения объема продаж и прибыли по отрасли в целом. В зависимости от того, каково это соотношение, темп роста организа- [c.211]

Размер фонда материального поощрения (ФМП) определяется в зависимости от превышения (снижения) фондообразующих показателей, предусмотренных в годовых планах по сравнению с заданиями пятилетнего плана по стабильным нормативам отчислений от прибыли за каждый процент увеличения (уменьшения) темпов роста реализации продукции за каждый процент увеличения (уменьшения) уровня общей рентабельности за каждый процент увеличения (уменьшения) темпов роста производительности труда за каждый процент повышения (снижения) удельного веса продукции высшей категории качества в общем объеме производства. [c.192]

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия. [c.343]

В качестве нормативов для ЦФО могут быть использованы (в зависимости от специфики деятельности конкретного ЦФО) темпы роста общих объемов поставок (продаж) норма чистой прибыли, представляющая отношение чистой прибыли к [c.382]

С переходом строительных организаций на новые условия хозяйствования значительно расширяются возможности премирования работников из фонда материального поощрения (за счет прибыли), в том числе по итогам социалистического соревнования подразделений строительно-монтажной организации. Для хозрасчетных подразделений должны предусматриваться условия и размеры премирования за выполнение установленных им показателей и прежде всего за сдачу объектов и законченных этапов работ в срок и досрочно, за выполнение заданий по снижению себестоимости и повышению производительности труда. В новых условиях применяется дифференцированный порядок выплаты премий и вознаграждений из фонда материального поощрения в зависимости от важности данного участка, сложности работ. Размеры премий увеличиваются на участках и в бригадах, в которых достигнуты более высокие темпы роста производительности труда. [c.290]

Одними из самых важных целей для стратегического управления являются цели роста организации. Данные цели отражают соотношение темпа изменения объема продаж и прибыли организации, темпа изменения объема продаж и прибыли по отрасли в целом. В зависимости от того, каково это соотношение, темп роста организации может быть быстрым, стабильным или может наблюдаться сокращение. Соответственно этим темпам роста могут устанавливаться цель быстрого роста, цель стабильного роста и цель сокращения. [c.165]

Принимая во внимание всю совокупность ограничений инвестиционного, финансового, организационно-управленческого и правового характера, влияющих на принятие дивидендных решений, предприятия вырабатывают определенный тип дивидендной политики. Агрессивный-тип дивидендной политики характеризуется направленностью на постоянный рост выплаты дивидендов вне зависимости от результатов финансово-хозяйственной деятельности предприятия, а также высоким риском банкротства. Умеренный тип дивидендной политики заключается в достижении компромисса между интересами акционеров в осуществлении текущих дивидендных выплат и дальнейшим развитием предприятия. Признаком консервативной дивидендной политики является ее нацеленность на высокие темпы роста стоимости чистых активов предприятия, приоритетное направление прибыли на производственное развитие, а не на текущие дивидендные выплаты. [c.82]

Особенность этого графика в отличие от предыдущих заключается в том, что, во-первых, с его помощью можно рассмотреть несколько вариантов и, во-вторых, спрогнозировать темпы роста прибыли в зависимости от роста реализации и структуры затрат производимой продукции. [c.164]

Для фирм-лидеров была установлена положительная зависимость прибыли на капитал от концентрации и от дифференциации продукта и не установлена зависимость от объема использования капитала и темпов роста спроса для фирм-последователей ( соглашающихся с ценой ) установлена положительная зависимость прибыли на капитал от объема использования капитала и от капиталоемкости продукции. [c.307]

С учетом истории прибыли фирмы оценка исторических темпов роста может казаться простой задачей, но при этом возникает несколько проблем измерения. В частности, средние темпы роста могут различаться, в зависимости от того, как оценивалось среднее и учитывался ли сложный процент. Оценка темпов роста может осложниться также по причине наличия отрицательной прибыли в прошлом или в текущем периоде. [c.358]

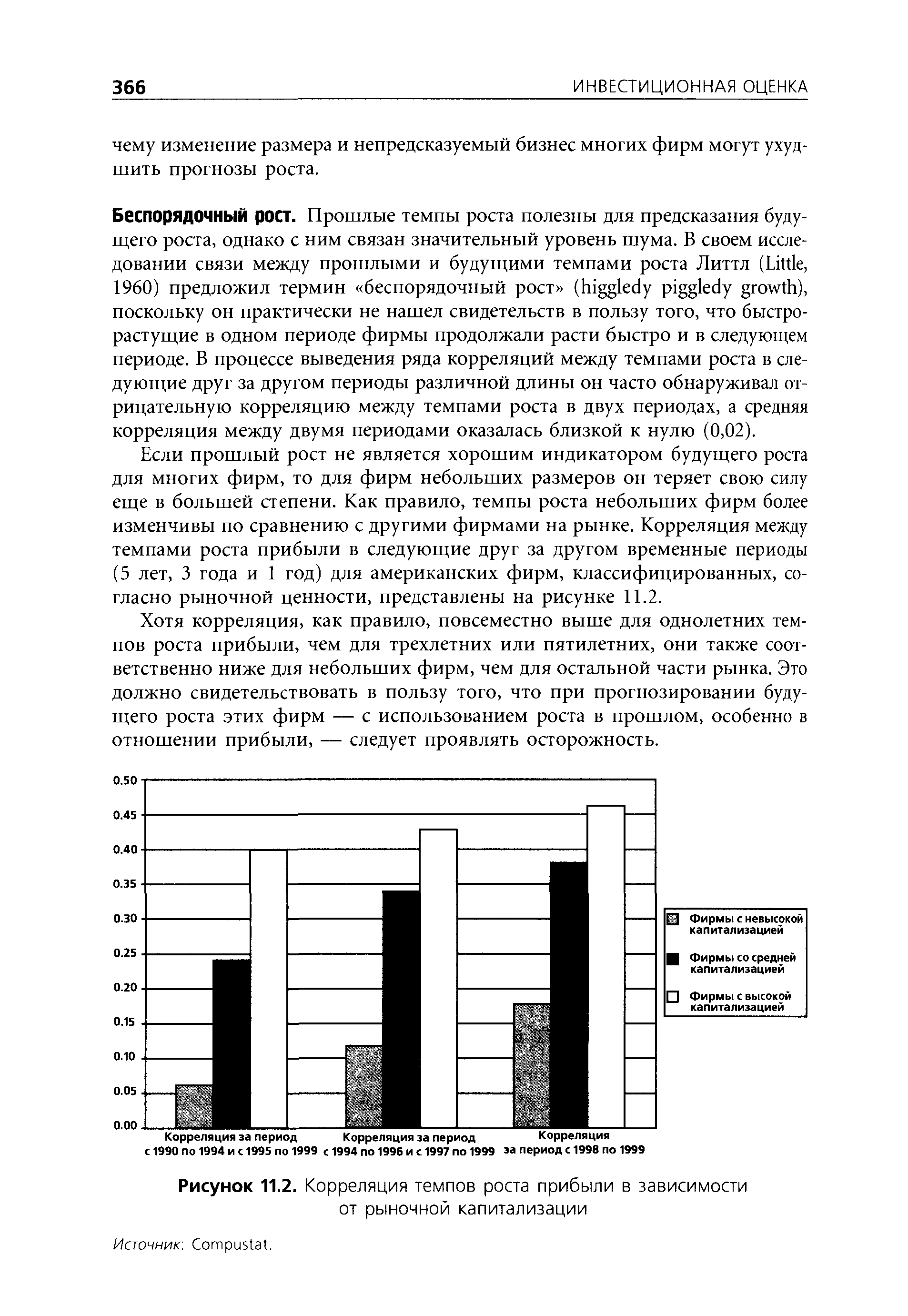

| Рисунок 11.2. Корреляция темпов роста прибыли в зависимости от рыночной капитализации |  |

Из общей суммы сверхплановой прибыли особо должны быть выделены средства на заработную плату членов арендного коллектива. Это необходимо для того, чтобы темпы роста оплаты труда не превышали темпы роста объема производства. Такой контроль внутри предприятия следует осуществлять вне зависимости от действующего законодательства в области планирования и нормирования средств на оплату труда. [c.74]

Фонды экономического стимулирования при составлении плана на каждый текущий год уточняются — фонды материального поощрения и социально-культурных мероприятий и жилищного строительства увеличиваются (уменьшаются) в зависимости от превышения (снижения) по сравнению с пятилетним планом темпов роста выпуска товарной продукции, производительности труда и удельного веса продукции высшей категории качества, фонд развития производства корректируется в зависимости от роста балансовой прибыли. Эти показатели являются фондообразующими. [c.250]

Фонды экономического стимулирования при составлении плана на каждый текущий год уточняются фонды материального поощрений и фонд социально-культурных мероприятий и жилищного строительства увеличиваются (уменьшаются) в зависимости от превышения (уменьшения) по сравнению с заданием пятилетнего плана темпов роста объема товарной продукции, уровня общей рентабельности, роста производительности труда и удельного веса продукции высшей категории. Нормативы за каждый процент увеличения фондообразующих показателей для расчета фонда материального поощрения установлены в процентах к фонду заработной платы всего персонала базисного года (для 1971—1975 гг. базисным считается 1970 г.). Фонд социально-культурных мероприятий и жилищного строительства образуется в процентах от фонда материального поощрения из прибыли. [c.277]

Одно из первых исследований зависимости прибыли на доллар акционерного капитала от различных факторов, отражающих высоту барьеров для входа на рынок, было проведено У. Командором и Т. Вильсоном9 для 41 отрасли США. Их анализ показал, что важнейшим фактором, повышающим прибыль на доллар акционерного капитала, является рост доли расходов на рекламу в выручке фирмы. Гораздо слабее прибыль на доллар акционерного капитала зависела от величины капитала и еще слабее — от темпов роста спроса. [c.306]

Связь между ростом и фундаментальными показателями будет зависеть от того, какие темпы роста мы оцениваем. Для оценки роста прибыли на акцию мы рассматриваем доход на собственный капитал и коэффициент нераспределенной прибыли. Для оценки роста чистого дохода мы заменяем коэффициент нераспределенной прибыли на коэффициент реинвестирования собственного капитала. Для оценки роста операционного дохода мы используем доход на капитал и коэффициент реинвестирования. Хотя отдельные детали в различных подходах могут отличаться, во всех из них есть общие моменты. Во-первых, рост и реинвестиции связаны между собой, и оцен ка одной из этих величин должна быть связана с оценкой другой. Фирмы, которые хотят расти высокими темпами на протяжении длительных периодов . должны осуществлять реинвестиции для создания подобного роста. Во-вторых, качество роста может различаться в зависимости от фирмы, и лучшей мерой качества роста является доход, приносимый инвестициями. Фирмы, которые получают более высокие доходы на собственный капитал и капитал, не только будут иметь более высокий рост, но этот рост, помимо всего прочего, увеличит их ценность. [c.398]

Мультипликатор Р/Е регрессировался относительно темпов роста (g), доли дивидендов в чистой прибыли (1 - Ь) и рисковости ценной бумаги ф). Полученное в итоге уравнение связывает Р/Е только с темпами роста (g), а это означает, что зависимости от двух других параметров в данном конкретном случае не было выявлено. [c.170]

При анализе темпов роста прибыли определяется их зависимость от снижения себестоимости как интенсивного фактора, а также увеличения объема продукции (товаров, работг услуг). Кроме того, учитываются изменения за анализируемый период цен, методологии определения прибыли и других условий (пересмотр норм амортизации основных фондов и их оценки при инвентаризациях, повышение заработной платы и т. п.). Темпы роста прибыли рассчитывают исходя из сопоставимых цен и условий. [c.335]

Засилье иностр. капитала, большая зависимость страны от зап. гос-в, и прежде всего от Великобритании, вызывали глубокое недовольство среди самых широких слоев иракского народа. Нац. иракская буржуазия выдвинула свои требования, направленные на создание нац. пром-сти и расширение нац. предпринимательства. Эти требования были сформулированы в программных документах ряда политич. партий, в т. ч. мелкобурж. партии Единый народный фронт , позднее переименованный в Партию арабского еоцна-листич. возрождения (Баас). Под давлением нар. движения и под влиянием национализации нефтяной пром-сти в соседнем Иране Ирак петролеум подписала в 1952 с пр-вом И. новое соглашение, но к-рому компания обязалась отчислять И. половину своей прибыли от реализации иракской нефти. Это соглашение явилось крупным успехом патриотич. сил И. и способствовало повышению темпов экономич. развития страны. В 1952 был принят закон об освобождении нац. пром. предприятий от подоходного налога, а в 1956 нац. буржуазия объединилась в союз — Иракскую федерацию нром-сти. Федерация явилась эффективным орудием в деле защиты интересов частного нац. капитала, получившего ряд льгот в области импорта сырья, машин и оборудования, найма рабочей силы. Появление нац. пром. орг-ции создало определ. условия для защиты иракской нром-стп от иностр. конкуренции, способствовало привлечению в сферу пром. произ-ва торг, капитала. Развитие нац. промышленности сопровождалось ростом рядов организованного рабочего класса. [c.64]

Материальное стимулирование работников неразрывно связано с использованием таких экономич. рычагов повышения эффективности произ-ва, как прибыль, рентабельность, цена, кредит и т. д. Переход на новую систему планирования п экономич. стимулирования позволил внедрить полный хоз. расчёт, на предприятиях и в производств, объединениях. Прибыль стала одним из осн. источников материального стимулирования рабочих и служащих. Средства из неё поступают на образование хозрасчётных фондов стимулирования, в т. ч. фонда материального поощрения и фонда социально-культурных мероприятий и жилищного строительства. Хозрасчётное стимулирование предполагает, что материальное поощрение осуществляется из стоимости продукта, произведённого предприятием. Стимулирующий характер фондов поощрения выражается в том, что доходы предприятия и работников зависят от того вклада, к-рый они вносят в обществ, пропз-во. Порядок образования п использования фондов поощрения обеспечивает заинтересованность рабочих и служащих в высоких темпах роста реализации продукции и прибыли, повышении рентабельности, увеличении производительности труда п улучшении качества продукции. Абсолютный размер фондов поощрения определяется в зависимости от напряжённости плановых задании и результатов работы предприятия. Чем выше эти показатели, тем больше средств отчисляется на материальное поощрение рабочих и служащих. Усиление материальной заинтересованности хозрасчётных предприятий основывается на системе материальных стимулов, к-рые используются в рамках экономич. законов социализма. Экопомич. стимулирование — составная н неотъемлемая часть централизованного планового руководства нар. х-вом. Расширение хоз. самостоятельности предприятий в условиях хоз. реформы способствует развитию произ-ва в направлении, соответствующем интересам всего общества. [c.410]

Прибыли капиталистич. корпораций характеризуются высокими темпами роста. Так, в США совокупная прибыль корпораций после вычета налогов составила в 1977 102,5 млрд. долл. против 20,2 млрд. долл. (в текущих ценах) в 1947. Распределение П. к. между различными группами класса буржуазии находится в непосредств. зависимости от степени монополизации пропз-ва. По мере увеличения концентрации произ-ва норма прибыли повышается. Крупнейшие корпорации присваивают подавляющую часть массы прибыли. Ок. 350 крупнейших пром. монополий развитых капиталистич. стран получают примерно 70% совокупной П. к. [c.332]