Инструменты сделок на валютном рынке претерпели значительные изменения. В период капитализма свободной конкуренции при монометаллизме преобладали безналичные международные платежи с использованием кредитных средств международных расчетов, которые получили значительное развитие. Золото в основном служило окончательным средством погашения международных обязательств, когда валютный курс достигал золотых точек и должнику становилось выгодным расплачиваться золотом, а не девизами. Инструментами валютных операций издавна служили переводные коммерческие векселя (тратты) — требования, выписанные экспортером или кредитором на импортера или должника. С развитием банков они стали вытесняться банковскими векселями и чеками, а со второй половины XIX в. — переводами. Банковский вексель — вексель, выставленный банком данной страны на своего иностранного корреспондента. Купив эти векселя у национальных банков, должники (импортеры) пересылают их кредиторам (экспортерам), погашая таким образом свои долговые обязательства. Банковский вексель постепенно вытесняется банковским чеком. Банковский чек — письменный приказ банка-владельца авуаров за границей своему банку-корреспонденту о перечислении определенной суммы с его текущего счета держателю чека. Экспортеры, получив такие чеки, продают их своим банкам. [c.335]

Основными видами ценных бумаг являются акции, облигации внутренних государственных и местных займов, облигации хозяйствующих субъектов (акционерных обществ, коммерческих банков), депозитные сертификаты, казначейские, банковские и коммерческие векселя и др. [c.219]

Коммерческим называется вексель, выдачей, принятием к платежу или передачей которого погашается задолженность векселедателя или индоссанта перед векселедателем за приобретенные продукцию, товары (работы, услуги), т.е. вексель, выдаваемый, принимаемый к платежу или индоссируемый при реализации договора купли-продажи, поставки, подряда и т.д. Поскольку действующими нормативными документами установлено, что в бухгалтерском учете получение и выдача коммерческих векселей отражаются на счетах учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками, то анализ данных векселей в основном сводится к анализу изменения структуры и оборачиваемости дебиторской и кредиторской задолженности, обеспеченной векселями. В то же время здесь есть свои особенности, так как данная задолженность выражена в иностранной валюте. [c.560]

Расходы по процентам, включая суммы, подлежащие возмещению в течение 5 лет банковские займы, овердрафты, краткосрочные коммерческие векселя - 45, 1 облигационные займы 8 1/4% гарантированных облигаций 1 996 г. - 6,3 7 3/8% гарантированных облигаций 1 998 г. - 9,6 простые векселя в дол. США - 20, 1 -81,1 -31,0 -1,0 -5,3 -8,1 -20,4 -65,8 [c.203]

Фонды взаимного кредита тоже вкладывают значительные средства в корпоративные акции и облигации. Они принимают деньги от физических лиц и помещают их в активы специфических видов. Обычно подобный фонд связан с компанией, которая за некоторую плату управляет инвестициями. Каждое физическое лицо владеет определенной долей фонда, зависящей от размера его вклада. В любое время граждане могут продать свои акции, поскольку фонды обязаны их приобретать. Одни фонды помещают свои деньги в обыкновенные акции, другие специализируются на корпоративных облигациях, рыночных денежных обязательствах, например краткосрочных коммерческих векселях, выпускаемых корпорациями, или муниципальных ценных бумагах. Инвестиционная политика различных фондов значительно варьируется от политики получения стабильного дохода и обеспечения безопасности вкладчиков до крайне агрессивной погони за прибылью. В любом случае частное лицо получает диверсифицированный портфель инвестиций, управляемый профессионалами. К сожалению, это не гарантирует превосходного результата. [c.45]

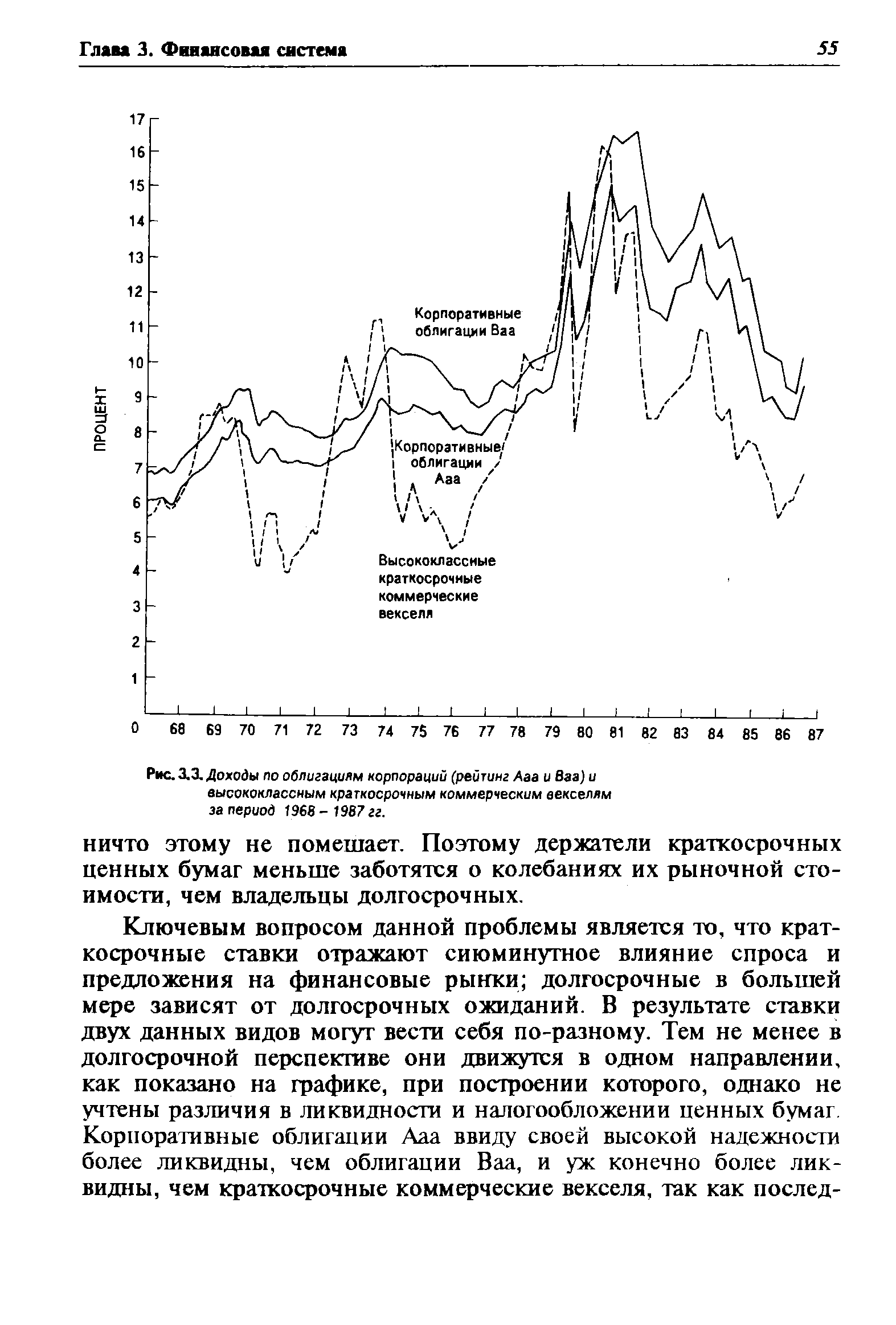

Стоимость привлечения капитала для различных коммерческих фирм различается в зависимости от степени риска неплатежа, ликвидности, налогообложения, а также инфляционных ожиданий. На рис. 3.3 показаны доходы по корпоративным облигациям типа Ааа, Ваа и высококлассным коммерческим векселям за период 1968—1987 гг. Облигации Ваа дают больший доход, чем Ааа, из-за более высокого риска неплатежа. Более того, вызванное этим фактором различие в доходе увеличивается во время экономического спада, поскольку инвесторы становятся более осторожны. Данный феномен особенно ярко проявился в 1974— 1975 и 1981—1982 гг. Различие доходов по облигациям Ааа и высококлассным краткосрочным коммерческим векселям, эмитированным корпорациями, объясняется в основном различными сроками погашения. На рисунке вы можете увидеть, что краткосрочные процентные ставки (например, ставка по краткосрочным коммерческим векселям) колеблются с большей амплитудой, чем долгосрочные. Данные колебания объясняются ожиданиями, связанными с изменением процентных ставок в будущем, влияющими на кратко- и долгосрочные ставки по-разному. Срок погашения краткосрочных финансовых инструментов по определению меньше. При наступлении срока погашения инвесторы получают номинал финансового инструмента, конечно, если [c.54]

| Рис. 3.3. Доходы по облигациям корпораций (рейтинг Ааа и Ваа) и высококлассным краткосрочным коммерческим векселям за период 1968-1987 гг. |  |

Краткосрочные коммерческие векселя [c.257]

Краткосрочные коммерческие векселя выпускают финансовые компании и некоторые промышленные концерны. Эти векселя могут быть реализованы либо напрямую, либо через дилерскую сеть. Многие крупные компании по финансированию продаж в [c.257]

Ставки по краткосрочным коммерческим векселям несколько выше, чем по казначейским векселям с тем же сроком погашения, и примерно такие же, как ставки по банковским акцептам. Векселя, продаваемые непосредственно инвесторам, обычно обладают менее высокой доходностью, чем распространяемые через дилерскую сеть. Краткосрочные коммерческие векселя продаются в основном со скидкой, а срок погашения варьируется, как правило, от 30 до 270 дней. Большинство владельцев векселей держат их вплоть до срока погашения, так как эти бумаги фактически не имеют вторичного рынка. Продавцы, реализующие краткосрочные коммерческие векселя напрямую, выкупают их по требованию. Также могут быть сделаны распоряжения о выкупе векселей через сеть дилеров, которые занимались их распространением. Краткосрочные коммерческие векселя имеют достаточно высокие номиналы, по меньшей мере 100 000 дол. [c.258]

Казначейские векселя Краткосрочные коммерческие векселя Привилегированные акции финансового рынка 8,00 8,50 7,00 [c.270]

После уплаты налогов привилегированные акции финансового рынка оказываются наиболее привлекательным инвестиционным инструментом благодаря тому, что 80% средств выводится из-под федерального налогообложения. Краткосрочный коммерческий вексель менее привлекателен, чем вексель казначейства, из-за государственного подоходного налога, от которого казначейские векселя освобождены. (В штатах, в которых нет подоходного налога, доход по краткосрочному коммерческому векселю после уплаты налогов будет выше. ) [c.271]

Рынок краткосрочных коммерческих векселей [c.314]

Рынок краткосрочных коммерческих векселей состоит из 2 секторов. Дилерский рынок и рынок прямого размещения. Производственные фирмы, коммунальные предприятия и финансовые институты средних размеров продают векселя через сеть дилеров. Дилерская сеть — это полдюжины основных дилеров, которые покупают коммерческие векселя у эмитента и в свою очередь продают их инвесторам. Обычно размер дилерской комиссии составляет 1/8%, а сроки погашения векселей, с которыми они [c.314]

Принципиальное преимущество займа под коммерческий вексель как источника краткосрочного финансирования в том, что он обычно дешевле, чем краткосрочная коммерческая ссуда в коммерческом банке. В зависимости от изменения процентной ставки ставка по коммерческому векселю на 1—6% ниже, чем первоклассная ставка по банковским кредитам для высоконадежных заемщиков. Для большей части компаний займы под коммерческие векселя дополняют банковские кредиты. В действительности дилеры по коммерческим векселям требуют от заемщиков поддержания кредитных отношений с банками для того, чтобы обеспечить опору хождению коммерческого векселя. Это гарантирует им то, что кредиты по коммерческим векселям будут погашены. [c.315]

Однако обычно развитие рынка коммерческих векселей и других финансовых рынков происходит за счет банковских кредитов. Доля на рынке общего корпоративного финансирования, удовлетворяемого банками, постоянно снижается. Вместо выпуска соло-векселя, некоторые корпорации выпускают так называемые банковские коммерческие векселя. В этом случае банк предоставляет аккредитив, гарантирующий инвестору оплату обязательств компании. Качество инвестиций в этом случае зависит от кредитоспособности банка, а вексель участвует в котировках рейтинговых агентств. За предоставление аккредитива банк взимает комиссионное вознаграждение в зависимости от максимальной [c.315]

Наличие активного рынка банковских акцептов делает возможным финансирование зарубежной торговли по процентным ставкам, приближающимся к ставкам по коммерческим векселям. Хотя принципы действия акцепта одинаковы для международной и внутренней торговли, на внутреннее обращение приходится меньшая часть общей суммы банковских акцептов. Помимо торговли внутреннее финансирование при помощи акцептов используется в связи с хранением таких товаров, как зерно. На основании тратты, полученной от компании, банк можег авансировать ей средства. После акцепта тратты ее можно продать на рынке банковских акцептов. Процентные затраты заемщика — это ставка, которую получает инвестор, плюс сборы банку и дилеру, часто в сумме составляющие 7/8%. В последние годы число банковских акцептов значительно возросла, так как большее число фирм осознало полезность этой формы финансирования. [c.317]

В отличие от процентных ставок по "безличным" финансовым инструментам денежного рынка, таким, как казначейские векселя, банковские акцепты и краткосрочные коммерческие векселя, условия по большинству коммерческих ссуд определяются в процессе личных переговоров между заемщиком и кредитором. В некоторых случаях банки стараются изменить ставку процента в зависимости от кредитоспособности заемщика чем ниже кредитоспособность, тем выше ставка процента. Процентные ставки также изменяются в зависимости от состояния финансового рынка. Одной из величин, изменяющихся вместе с состоянием рынка, является базисная ставка. [c.321]

Отклонения от базисной ставки. Несмотря на то, что по определению "базисная ставка" — это цена, которую устанавливает банк наиболее кредитоспособным клиентам, в последнее время на практике дело обстояло иначе в условиях ужесточающейся конкуренции между банками за корпоративных клиентов, а также возросшей конкуренции со стороны рынка коммерческих векселей. Хорошо известные благополучные в финансовом отношении компании часто берут ссуды с процентной ставкой ниже базисной. Устанавливаемая ставка основана на величине предельной стоимости денежных средств банка, которая отражается ставкой, выплачиваемой на финансовом рынке по депозитным сертификатам. К стоимости средств прибавляется процентная маржа, и в сумме получается ставка, которую платит клиент. Эта [c.321]

Очень важно наличие источников финансирования. Если фирма не может осуществить финансирование посредством эмиссии коммерческих векселей или взять ссуду в банке из-за низкой кредитоспособности, она должна обратиться к альтернативным источникам. Чем ниже кредитоспособность фирмы, конечно, тем меньше источников краткосрочного финансирования ей доступно. Гибкость в связи с краткосрочным финансированием зависит от способности фирмы выплатить ссуду, а также от способности возобновить ее или увеличить. При факторинге и банковском кредите фирма может выплатить заем, если у нее есть избыток средств таким образом она сокращает общие процентные издержки. Что касается коммерческих ценных бумаг, фирма должна ждать срока погашения векселя, чтобы возвратить средства. [c.336]

Банковское финансирование примерно на 3% "дороже" финансирования посредством эмиссии коммерческих векселей, следовательно, нужна эмиссия. [c.338]

В дополнение к ссудам коммерческих банков обычным методом краткосрочного финансирования является учет коммерческих векселей. Хотя этот способ финансирования недостаточно широко распространен в Соединенных Штатах, он применяется в Европе для финансирования и местной, и международной торговли. [c.750]

Коммерческий вексель известен также как переводной вексель. [c.825]

ВЕКСЕЛЬ БАНКОВСКИЙ - предоставленный трассату коммерческий вексель с приложением транспортной накладной, коносамента, или одного товаросопроводительного или товарораспределительного документа. Как правило, банку отдается распоряжение освободить товарораспорядительный документ после акцептования переводного векселя трассатом. Такая операция надежно предотвращает доступ трассата к товарораспределительным документам до акцептования векселя. ВЕКСЕЛЬ ДРУЖЕСКИЙ - переводный вексель либо аналогичное ему платежное требование, на котором кредитоспособная сторона с целью повышения ценности векселя как средства денежного рынка двигает свой индоссамент. ВЕКСЕЛЬ КАЗНАЧЕЙСКИЙ - векселя, выпускаемые государством для покрытия своих расходов в капиталистических странах вексель играет важную роль как орудие кредита и средство платежа в странах Содружества сохранился только в торговых операциях с заграницей. ВЕКСЕЛЬ КОММЕРЧЕСКИЙ - вексель, выдаваемый заемщиком под залог товаров [c.58]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах. [c.387]

Впервые банкнота выпущена в конце XVII в. центральными банками на основе переучета частных коммерческих векселей. Первоначально при золотом обращении банкнота имела двойную гарантию — коммерческую (выпускалась на базе коммерческих векселей) и золотую, обменивалась в центральном банке, обладающим золотым запасом, на золотые деньги. Это были так называемые классические банкноты, имеющие высокую надежность и прочность. [c.26]

Третьим аспектом финансовой глобализации являются финансовые инновации, т. е. создание новых финансовых инструментов и технологий. Финансовые инструменты, такие, как евродолларовые депозитные сертификаты, еврооблигации с нулевым купоном, синдицированные кредиты в евровалюте, валютные свопы и краткосрочные обязательства с изменяющимся процентом, стали весьма популярны на международных финансовых рынках. Снижение объемов синдицированных кредитов в евровалюте после 1982 г, последовавшее за кризисом задолженности развивающихся стран, ускорило процесс секьюритизации, т. е. увеличение роли ценных бумаг на финансовых рынках в ущерб кредиту. Используя этот процесс, заемщик может снизить зависимость от прямого банковского кредитования и вместо этого выпускать краткосрочные коммерческие векселя или краткосрочные облигации, размещение которых гарантируется коммерческими или инвестиционными банками. Эти инструменты могут периодически выпускаться и перепродаваться на вторичном рынке, как если бы они были долгосрочными ценными бумагами. Программа выпуска евронот является примером такой секьюритизации. [c.557]

Денежные бумаги оформляют краткосрочное заимствование денег. К ним относят коммерческие векселя, депозитные и сберегательные сертификаты и другие документально оформленные обязательства со сроком исполнения платежа до одного года (чеки, аккредитивы, платежные поручения). Доход по денежным бумагам носит, как правило, разовый или краткосрочный характер. Он образуется в результате покупки их ниже номинальной стоимости и погашения в пределах номинала (дисконтный доход) либр за счет получения процентов при их погашении. Расчетные документы (например, платежные поручения) используются для совершения платежей по финансовым обязательствам. [c.250]

Краткосрочные коммерческие векселя ( ommer ial paper) — необеспеченные краткосрочные долговые обязательства крупных компаний. Инструмент денежного рынка. [c.257]

Крупные хорошо известные компании иногда производят краткосрочные займы посредством продажи краткосрочных коммерческих векселей и других инструментов финансового рынка. Краткосрочный коммерческий вексель представляет собой необеспеченное краткосрочное переводное долговое обязательство, обращающееся на финансовом рынке. Поскольку такие векселя необеспечены и являются инструментами этого рынка, только самые кредитоспособные компании могут использовать коммерческий вексель в качестве источника краткосрочного финансирования. [c.314]

Помимо фиксированной процентной ставки, остающейся неизменной на протяжении всего срока жизни долгового инструмента, может существовать и переменная процентная ставка, колеблющаяся в зависимости от какой-либо краткосрочной процентной ставки финансового рынка, например от ставки по казначейским векселям или краткосрочным коммерческим векселям. В условиях высоких и изменчивых процентных ставок в начале 1980-х годов многие корпорации неохотно прибегали к финансированию посредством выпуска долгосрочных обязательств. В такой ситуации краткосрочные обязательства с изменяющимся процентом (floating rate notes — FRN) рассматривались как средство для уменьшения риска, связанного с изменяющимися процентными ставками. Типичные FRN имеют срок погашения 5 лет, и процентная ставка по ним корректируется через каждые 3 месяца в соответствии с изменением ставок по казначейским векселям. Первоначальная ставка по этим облигациям действует первые 3 месяца, а затем устанавливается на уровне ставки по 3-месячным казначейским векселям + 0,5%. [c.600]

Если тратта акцептуется трассатом, то он подтверждает в письменной форме на обратной стороне тратты обязательство оплатить указанную в тратте сумму в течение 90 дней. Теперь тратта является акцептованным коммерческим векселем. Если тратту акцептует банк, то она становится акцептованным банком векселем. Банк принимает на себя ответственность по уплате и, таким образом, замещает платежеспособность трассата. [c.754]

Кроме того, регулирование процентных ставок обеспечило финансовым институтам возможность наращивать стоимость с помощью фондов денежного рынка. Это — взаимные фонды, которые инвестируют средства в казначейские векселя, коммерческие векселя и другие краткосрочные долговые инструменты с высоким рейтингом. Любой человек, сэкономивший для инвестирования несколько тысяч долларов, может получить доступ к этим инструментам через взаимные фонды денежного рынка и при этом вправе в любое время изъять свои деньги по чеку, выписанному на его счет. Фонды напоминают чековые или сберегательные счета, процентные ставки по которым близки к рыночным22. Взаимные фонды денежного рынка стали необычно популярны. К 1990 г. их активы превысили 400 млрд дол. [c.447]

Остальные оборотные активы представлены денежными средствами и вы соколиквидными ценными бумагами. Денежные средства состоят из налич ности, вкладов до востребования (средств, хранимых на текущих счетах, по зволяющих использовать чековую книжку) и срочных вкладов (средств на сберегательных счетах в банке). Основной вид высоколиквидных ценных бу маг — это коммерческие векселя (краткосрочные, необеспеченные долговые расписки, выпущенные другой компанией). Кроме того, сюда входят казначейские векселя, а также государственные ценные бумаги и ценные бумаги местных органов управления. [c.797]

ФОРФЕТИРОВАНИЕ - один из способов финансирования внешнеторговых операций, основанный на трансферте долговых обязательств (трансферт — перевод денег из одного банка в другой), возникших в результате операций по продаже (как правило, на экспорт) товаров и услуг. Экспортер продает форфетеру (форфетирование — кредитование экспорта путем покупки без оборота на продавца коммерческих векселей, иных долговых требований по внешнеторговым сделкам) без права регресса долговое обязательство иностранного покупателя (регресс — право какого-либо лица или учреждения, выполнившего обязательство другого лица или учреждения, предъявить к последнему обратное требование о возвращении затрат), которое обычно выступает в форме коммерческого переводного или простого векселя с авалем, т. е. безусловной оборотной гарантией банка или правительственного учреждения. [c.218]

Смотреть страницы где упоминается термин Коммерческий вексель

: [c.376] [c.83] [c.57] [c.259] [c.261] [c.315] [c.316] [c.337] [c.890] [c.893] [c.1057] [c.1070] [c.157]Смотреть главы в:

Финансово кредитный словарь Том 1 (1961) -- [ c.539 ]