Номинальные значения этих свойств заложены в конструкции изделия и технологии его изготовления. Их соблюдение в процессе производства осложняется множеством факторов, которые должны быть выявлены и по возможности нейтрализованы. Для этого группа контроля протекания технологических процессов проводит специальное исследование по установлению перечня факторов, значимости каждого из них, связи между ними, характера проявления (случайные или определенные), времени и места действия. В ходе такого исследования на первом этапе изучают состояние вопроса на основании накопленного производственного опыта, анализа технической документации, научных работ и экспериментов. На втором этапе формулируют мероприятия (способы воздействия на выявленные факторы). При выполнении мероприятий осуществляют контроль результатов и корректировку управляющих воздействий на факторы. [c.100]

Стратегическое планирование и общее руководство созданием и выведением на рынок нового продукта. Управление инвестициями в инновационной деятельности. Оценка и контроль результатов инновационной деятельности. Участие в корпоративном управлении [c.22]

Организации могут распределять накладные затраты с тем, чтобы определить полную себестоимость единицы продукции. Это особенно важно в том случае, когда цена реализации продукции определяется на основе ее себестоимости. Исключение из рассмотрения накладных затрат может привести к занижению цены реализации и вытекающей отсюда невозможности окупить все затраты, что будет иметь серьезные последствия для организации, если такое положение продлится достаточно долго. Включение накладных затрат в себестоимость для целей ценообразования может рассматриваться как стремление оценить перспективные средние затраты выпуска продукции, поскольку, чтобы обеспечить рентабельность и даже выживание, в будущем все затраты должны окупиться. В то же время следует отметить, что при установлении цен реализации следует принимать во внимание не только величину себестоимости продукции. В гл. 8 будет показано, что такие факторы, как необходимость быстрого захвата рынка, могут низвести значение себестоимости. Кроме того, даже если затраты очень значимы (например, для целей планирования и контроля), результаты распределения накладных затрат могут давать такие неприемлемые значения себестоимости, которые приведут к ошибочным выводам при финансовом анализе конкретной ситуации. Это потенциально слабое место мы будет изучать в последующих главах. Пока же ограничимся рассмотрением распределения накладных затрат для определения себестоимости единицы продукции. [c.155]

Имея в своем распоряжении систему нормативных издержек, бухгалтер-менеджер будет занимать более выгодное положение для выполнения своей функции — оказывать содействие менеджерам, ответственным за оперативное управление, в постановке задач, планировании работ по их решению, в контроле результатов и предоставлении информации по типу обратной связи по отклонениям от поставленных задач и причинам отклонений. [c.107]

Этап 2. Определение показателей, применяемых для контроля результатов работы. [c.278]

VII этап — Внедрение оптимального варианта конструкции и контроль результатов . На этой стадии рассчитывается себестоимость нового изделия, узла или [c.57]

Долгосрочные и оперативные планы служат основой организации работ, мотивирования персонала, контроля результатов и их оценки. [c.316]

Межотраслевые АИС являются специализированными системами функциональных органов управления национальной экономикой (банковских, финансовых, снабженческих, статистических и др.). Имея в своем составе мощные вычислительные комплексы, межотраслевые многоуровневые АИС обеспечивают разработку экономических и хозяйственных прогнозов, государственного бюджета, осуществляют контроль результатов и регулирование деятель- [c.20]

Вид контроля Контроль исполнения Контроль результата [c.244]

Вы открыли 6-е переработанное и дополненное издание книги Контроллинг для начинающих . Издательство и авторы благодарны за предоставленную им возможность помочь средним предприятиям средствами учета и контроля результатов деятельности усилить их конкурентоспособность. Из бесед со многими специалистами мы сделали вывод, что необходимо идти дальше по этому пути. Мы просим Вас понимать название книги Контроллинг для начинающих буквально она не для профессионалов в данной области, а именно для тех, кто начинает заниматься контроллингом. Если книгу приобретут опытные специалисты-контроллеры, она поможет им критически отнестись к анализу существующей системы. Зачастую именно простые решения лучше всего понимают партнеры по контроллингу. [c.15]

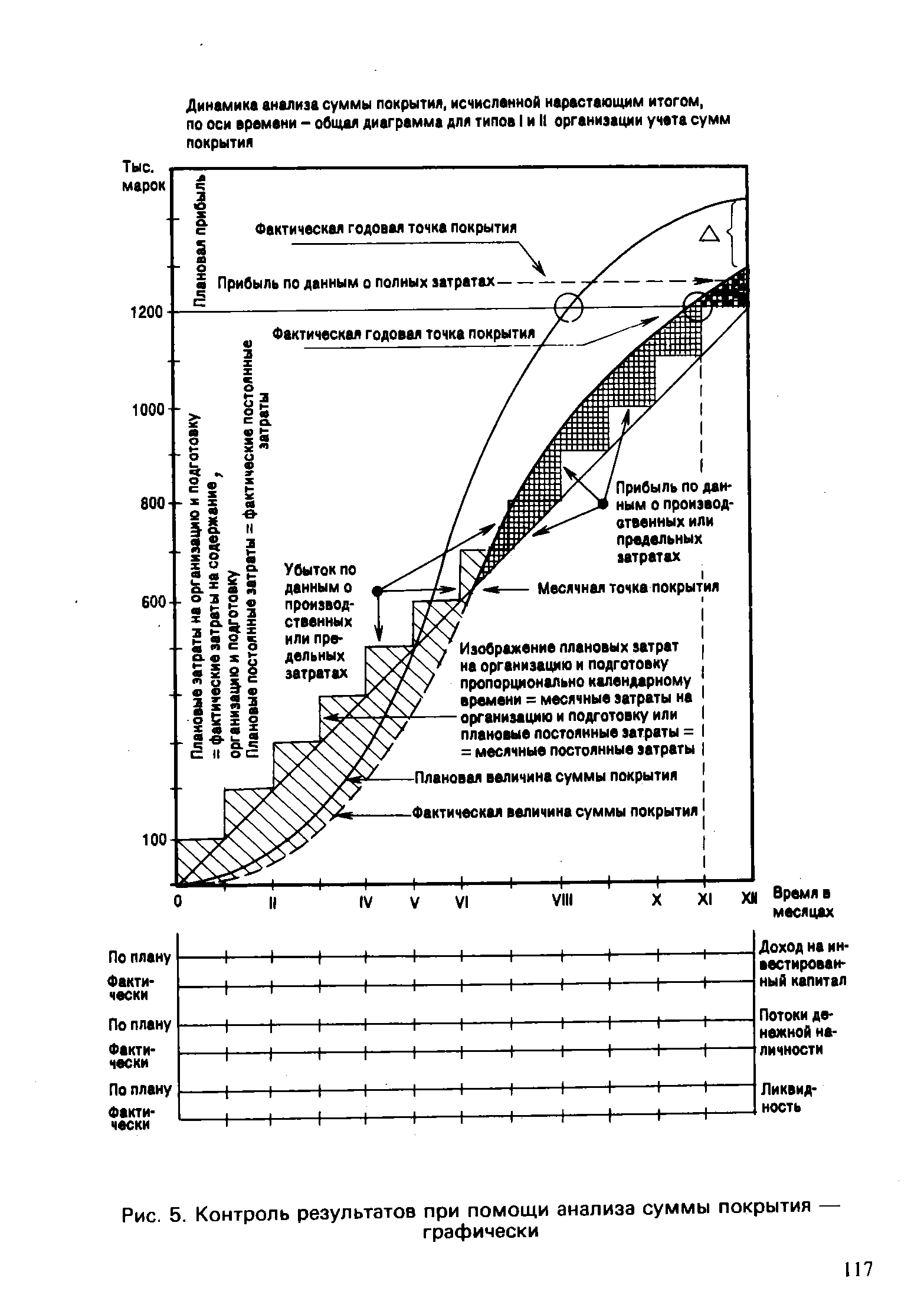

| Рис. 5. Контроль результатов при помощи анализа суммы покрытия — |  |

Книге (перевод 6-го немецкого переработанного и расширенного издания) посвящена контроллингу - концепции управления, базирующейся на анализе и контроле результатов деятельности фирмы (предприятия). Описаны инструментарий стратегии и тактики контроллинга, экономические возможности повышения рентабельности производства, производительности труда, создания новых рабочих мест и как результат - увеличения прибыли. Приводятся иллюстрации. Материал изложен просто и наглядно, даны многочисленные цифровые примеры. [c.303]

Менеджеры получают большие возможности по контролю результатов, что приводит к улучшению системы мотивации [c.403]

В книге описываются различные форматы и виды бюджетов в натуральном и стоимостном выражениях, финансовые и экономические показатели для планирования и контроля результатов работы подразделений, относящихся к различным типам центров ответственности центрам затрат, дохода, прибыли и др. [c.482]

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых показателей, установленных на год в процессе текущего инвестиционного планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования инвестиционной деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля результатов этой деятельности. [c.108]

Комбинация обоих видов контроля (промежуточный и финишный) в состоянии предупреждать неудачи. Контроль результата по окончании конкретной работы или ее периода должен быть поводом для взгляда как назад, так и вперед, для ответа на следующие вопросы [c.311]

Рассмотренный случай, когда в качестве исходного базисного решения задачи (2.28) рассматривается решение задачи (2.34), имеет ряд преимуществ по сравнению с общим случаем. Основные из них заранее гарантируется оптимальность решения значительно сокращаются объем вычислений и затраты машинного времени облегчается контроль результатов расчета. Однако по сравнению с линейными задачами с фиксированными параметрами объем вычислений остается все же достаточно большим. В связи с этим целесообразно модифицировать процедуры 2 и 4. [c.34]

Система контроля Результаты на рынке Стандарты и центры стоимости Отчеты и центры прибыли [c.30]

Аудит на соответствие требованиям, установленным государственными актами, проводится ревизорами, работающими в государственном органе, осуществляющем контроль за исполнением актов, или сторонними аудиторами, которым поручается такой контроль. Результаты аудита докладываются соответствующему государственному органу. [c.76]

Функциональными элементами системы антикризисного регулирования являются мониторинг состояния предприятий, маркетинг изменения отраслевой структуры хозяйства, прогнозирование и планирование, принятие управленческих решений и распоряжений, координирование и организация их выполнения, введение системы стимулов, учет и контроль результатов функционирования хозяйства. Все они находятся в тесной взаимосвязи и непрерывном взаимодействии друг с другом. Особую роль играет мониторинг. От его чувствительности зависит степень реактивности работы всей системы (технология проведения мониторинга подробно рассматривается в разделе 2.4). [c.52]

Второе качество - контроль результатов. Подразумевает сравнение фактических результатов с запланированными. [c.24]

Тема 8. Контроль и ответственность в процессе выработки и реализации управленческих решений. Необходимость и виды контроля. Контроль результата и контроль процесса. Предварительный, текущий, заключительный контроль. Стратегический, тактический, оперативный контроль. Система контроля принятия и реализации управленческих решений. Социально-психологические аспекты контроля и оценки исполнения управленческих решений. Сущность и виды ответственности. Контроль и ответственность. Делегирование полномочий и ответственности. Ответственность руководителя, должностных лиц, исполнителя. Ответственность юридическая, материальная, экологическая, социальная, нравственная. Регулирование отношений ответственности. Основные ошибки менеджеров в принятии управленческих решений. Оценка эффективности принятого решения. Качество управленческих решений и факторы, его определяющие. Пути повышения качества управленческих решений. Анализ полученного результата и постановка новых целей принятия управленческих решений. [c.8]

Контроль результата и контроль процесса принятия решения. [c.10]

Цепочка результат — координация — контроль . Результатами осуществления [c.51]

Модель распределенного контроля. Результаты анализа сис- [c.149]

Цель учета Составление финансовых документов для пользователей вне организации Мотивация через максимизацию прибыли Оказание помощи администрации в планировании, соответственно в управлении и контроле Результаты по центрам ответственности, мотивация их прибыльности [c.142]

В конечном итоге органический подход, признавая принцип ограниченной рациональности (ограниченной поиском информации и контролем результатов с помощью целей и задач, а не контролем за поведением с помощью правил и программ), фокусируется на следующих ключевых моментах [c.114]

Согласно коммерческому законодательству передовых стран мира представляет интерес опыт работы аудиторских комитетов, которые назначаются собранием акционеров для осуществления механизма взаимодействия с внешним аудитором, проверки достоверности отчета компании о системе внутреннего контроля. Результаты проверок годовой отчетности, фактов серьезных нарушений, выявленных в ходе внутренних расследований, выносятся на утверждение Совета директоров акционерных компаний. [c.153]

Политика и координация, контроль результатов [c.353]

Единственное отличие в том, что на карты наносятся фактические размеры и нужно вычислять среднее выборочное значение. Принципы, заложенные в контрольных картах, имеют гораздо более широкое применение, чем простой выборочный контроль результатов производства. Общая и особая причины непостоянства могут быть найдены в любых измерениях, проводящихся в течение некоторого периода времени, а контрольные карты позволяют различать их в любых условиях. Это особенно полезно при отслеживании качества обслуживания, где нельзя проводить точные и регулярные измерения. Метод может применяться и в административной работе для оценки производительности. О применении контрольных карт с однократными, нежели выборочными, данными рассказывается в Приложении 2. [c.261]

Управленческие процессы обусловлены необходимостью планирования, учета и контроля за ходом производства, а также его регулирования при возникновении тех или иных отклонений. Осуществление управленческих процессов предполагает определение функций планово-перспективного развития производства и оперативного управления производственными процессами разработку рациональных методов выполнения функций проектирование структурных подразделений аппарата управления, наделение их правами и ответственностью в соответствии с выполняемыми функциями изыскание наиболее совершеннных методов организации труда работников аппарата управления внедрение прогрессивных средств связи, сбора, передачи, обработки информации и подготовки вариантов решений разработку надежной и эффективной системы оперативного управления, включающей организацию оперативно-календарного планирования, круглосуточного учета, контроля результатов и регулирования выполнения принятых решений. Основные, вспомогательные и обслуживающие процессы принято относить к материальным процессам, а управленческие — к информационным. Последние всегда предшествуют материальным процессам и регламентируют их, поскольку до начала производства выполняются проектно-конструкторские работы, разработка технологии и организации материальных производственных процессов. Основные, вспомогательные, обслуживающие и управленческие процессы являются базой для формирования производственной структуры промышленного предприятия. [c.9]

VII Внедрение олтимадь-ного варианта и контроль результатов Выработка решения о внедрения, выдача рекомендаций о еиижеиин затрат м изготовлен е изделия в производстве, контроль за внедрением [c.50]

Раздел I Учет экономии материальных ресурсов необходим для учета и контроля результатов использования материальных ресурсов по количеству в натуральном выражении в течение отчетного периода по датам записи (при необходимости ежесменно, ежесуточно или ежедекадно). Заполняется работником цеха, участка, бригады или другого структурного подразделения в соответствии с утвержденным порядком. [c.139]

Правило 1. В компании должен быть единый контур бюджетного управления. Чтобы бюджетирование стало непрерывным процессом, следует выстроить цепочку формулировка цели компании —> финансовое /панирование — реализация планов (организация отнеси) —> учет и контроль результатов -> расчет индикаторов для анализа отклонений —урегулирование (поддержание положительных отклонений и погашение отрицательных). [c.334]

Анализ и контроль результата сигнализируют предпринимателю о необходимости списания издержек, когда точка покрытия определена при помощи расчетов. Как только критический уровень превышен, предприниматель может попытаться при неиспользованных суммах, предназначенных на затраты (т. е. при недогрузке производственных мощностей из-за отсутствия заказов), определить, по возможности, более высокие суммы покрытия выше нижних границ цен, коль скоро все затраты на организацию покрыты в пределах ликвидности. Из этих соображений фирма Starkfried для расходной доли в составе затрат на организацию по элементу Жалованье, заработная плата предпринимателю, проценты в стр. 14 рабочей формы ввела промежуточную сумму. Она соответствует нижней границе цены, которую и после достижения точки покрытия ни в коем случае нельзя занижать, чтобы не вызвать проблем с платежеспособностью. Тот, кто держится за нижний предел цены, должен постоянно помнить о том, что низкие цены можно заполучить всегда, чего нельзя сказать о высоких ценах [c.116]

Аудит па соотеетстеие требованиям - анализ определённой финансовой или хозяйственной деятельности субъекта в целях определения её соответствия предписанным условиям, правилам или законам. Если такие условия, например внутренние правила контроля, установлены администрацией, то этот вид аудита осуществляется сотрудниками предприятия, которые выполняют функцию внутренних аудиторов. Аудит на соответствие требованиям, установленным государственными актами, проводится аудиторами, работающими в государственном органе, осуществляющем контроль за исполнением этих актов, или сторонними аудиторами, которым поручается такой контроль. Результаты аудита докладываются соответствующему государственному органу. [c.21]

Метод момент-ных наблюдений Применяется как зыборочный метод при массовых наблюдениях. Целесообразно предварительное изучение организации труда другими методами. Применяется как метод контроля результатов, полученных другими методами Точность результатов. Экономичен Требуется высокая квалификация наблюдателей [c.220]

VIII — анализ маркетинга и контроль результатов деятельности. [c.34]