Удовлетворение спроса покупателя происходит в момент реализации товара. [c.232]

Рыночная цена - это сложившиеся в регионе цены рынка на момент реализации товаров (работ, услуг) (п. 9) 1 [c.273]

Организации, в уставной деятельности которых предусматривается реализация готовой продукции (работ, услуг), товаров и других материально-производственных ценностей, используют главный счет 62 Расчеты с покупателями и заказчиками . Необходимость его применения объясняется тем, что при безналичных расчетах момент реализации товаров (работ, услуг) не совпадает с моментом их оплаты. При предварительной оплате продукции (работ, услуг), широко распространенной в последнее время, также имеет место несовпадение момента оплаты с моментом поступления (передачи) товаров покупателю. [c.267]

Основная идея этой модели заключается в том, что затраты возникают только в момент реализации товара (произведенной продукции). Пока продукция не продана, пока нет выручки — нет и затрат, а все хозяйственные операции лишь изменяют форму капитала предприятия (уменьшают или увеличивают его ликвидность). Готовая продукция на складе является частью оборотных средств (что, в общем-то, не вызывает вопросов). Однако износ (амортизация) уже не считается элементом затрат (пока не продана продукция), а расценивается как способ переноса части стоимости основных средств на оборотные. То же относится и к выплатам заработной платы. Они расцениваются не как затраты, а как вложения в капитал предприятия (основные или оборотные средства). [c.322]

В соответствии с положениями п. 2 ст. 167 НК РФ моменты реализации товаров для целей НДС по общему правилу (политика по оплате) связываются с моментом прекращения встречного обязательства покупателя по оплате товаров. [c.103]

Под рыночными ценами понимаются рыночные цены, сложившиеся в регионе на момент реализации товаров (работ, услуг) при совершении сделки. Под регионом следует понимать сферу обращения продукции в данной местности, которая определяется исходя из экономической возможности покупателя приобрести товар на ближайшей по отношению к покупателю территории. При этом под ближайшей территорией понимается конкретный населенный пункт или группа населенных пунктов, находящихся в пределах границ административно-территориальных, национально-государственных образований. [c.44]

С целью применения льготного налогообложения можно учитывать место и момент реализации товаров, работ и услуг. Понятие место реализации широко используется в налоговом законодательстве зарубежных стран и поэтому было внесено в Проект второй части Налогового кодекса. [c.92]

Под сложившимися рыночными ценами понимаются цены, сложившиеся в регионе на момент реализации товаров, продукции (работ, услуг) при совершении сделки. [c.28]

Если товар является вещью, то момент перехода права собственности на него определяется по правилам ст. 223 ГК. В соответствии с этой нормой право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором, если переход права собственности подлежит государственной регистрации, то с момента такой регистрации (например, переход прав на недвижимость). В договоре стороны могут предусмотреть и иной, то есть не совпадающий с моментом передачи, момент возникновения права собственности на движимую вещь. Поэтому момент реализации товара в виде вещи (вещей) может зависеть от содержания договора, являющегося основанием реализации товара. [c.78]

Изъятие большей части накоплений предприятий в виде налога с оборота диктуется следующими соображениями во-первых, изъятие накоплений в виде налога с оборота гарантирует устойчивость поступления доходов в бюджет государства во-вторых, налог с оборота оплачивается в момент реализации товаров, что означает непрерывное поступление средств для бесперебойного финансирования из бюджета мероприятий, намеченных народнохозяйственным планом в-третьих, посредством налога с оборота и политики установления цен государство имеет возможность регулировать величину рентабельности предприятий той или иной отрасли народного хозяйства. [c.303]

Кроме реализации, различают еще внутрисистемный оборот на распределительной базе (в том случае, если база и магазин входят в систему одного торга). Расчеты могут идти через учреждение банка или через торг. Счет Внутрисистемный отпуск товаров, работ и услуг результатов не имеет, так как и на дебете и на кредите товары приводятся в одной стоимости. Но распределительная база взимает с магазина в свою пользу часть торговой скидки (отчисления, полученные в связи с отпуском товаров). Она их зачисляет в доход, а магазин — на убытки (на счет Прибыли и убытки ). При этом следует учесть, что на таких базах моментом реализации товаров является не поступление денег за них, а дата передачи документов на отпущенные товары в банк или дата фактического отпуска товаров (при расчетах через торг). [c.351]

Важнейшей особенностью учета реализации товаров в кооперативной торговле является отсутствие счета Реализация товаров . В оптовых предприятиях потребкооперации в отличие от государственной торговли моментом реализации товаров является не дата поступления денег на спецссудный счет, а дата их отгрузки или отпуска покупателю. При этом делаются бухгалтерские записи [c.351]

Во-вторых, необходимо обратить внимание на порядок зачета сумм НДС, уплаченных с авансов. Ранее это регулировалось п.50 Инструкции № 39. Согласно данной нормы сумма НДС с авансов уплачивается в момент их получения, а относится к зачету только в момент реализации товара, по которому ранее был получен этот аванс. [c.41]

Статья Расчеты с покупателями и заказчиками характеризует задолженности покупателей и заказчиков на предприятиях, где моментом реализации товаров является сдача расчетных документов в банк по мере отгрузки продукции. Отгруженная продукция (товары), выполненные работы и оказанные услуги приводятся" по отпускной или сметной стоимости. [c.688]

Момент реализации. Момент, в который продукция и товары, отгруженные покупателям, считаются реализованными. До момента реализации товары принадлежат поставщику, после него — покупателю. Этот момент отражается на налогооблагаемой базе предприятия. Моментом реализации может считаться факт отгрузки товаров (реализация по отгрузке) или факт получения денег за товар (реализация по оплате). [c.181]

При определении рыночных цен товаров, работ или услуг принимаются во внимание сделки между лицами, не являющимися взаимозависимыми, учитывается информация о заключенных на момент реализации товара, работы или услуги сделок с идентичными (однородными) товарами, работами или услугами в сопоставимых условиях. При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевые котировки. [c.305]

В случае когда организация-кредитор приняла не все меры по обеспечению возврата дебиторской задолженности, эта задолженность считается неистребованной. Порядок списания неистребованной дебиторской задолженности, по которой истек установленный предельный срок исполнения обязательств по расчетам, определен в постановлении Правительства РФ от 18 августа 1995 г, №817 О мерах по обеспечению правопорядка при осуществлен платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг) . Указом Президента РФ от 20 декабря 1994 г. определен предельный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги, кроме финансовых услуг) в три месяца с момента фактического получения товаров (выполнения работ, оказания услуг). Дебиторская задолженность, по которой на четвертый месяц кредитором не приняты меры к ее возврату, считается неистребованной. Такая задолженность списывается на четвертый месяц с момента реализации товаров (работ, услуг) покупателю на убытки в дебет счета 91 Прочие доходы и расходы . При этом сумма списанной неистребованной дебиторской задолженности не уменьшает финансовый результат, учитываемый при исчислении налога на прибыль. [c.196]

Немаловажное значение имеет для порядка уплаты налога момент реализации товаров (работ, услуг). Момент зависит от нескольких факторов, но прежде всего от учетной политики налогоплательщика. Если налогоплательщик закрепил возникновение обязанности по уплате налога по мере отгрузки и предъявлению покупателю расчетных документов, то моментом реализации товаров (работ, услуг) является день отгрузки (передачи) товара (работ, услуг). Если налогоплательщик утвердил в учетной политике для целей налогообложения дату возникновения обязанности по уплате налога по мере поступления денежных средств, то датой реализации выступает день оплаты товаров (работ, услуг). [c.357]

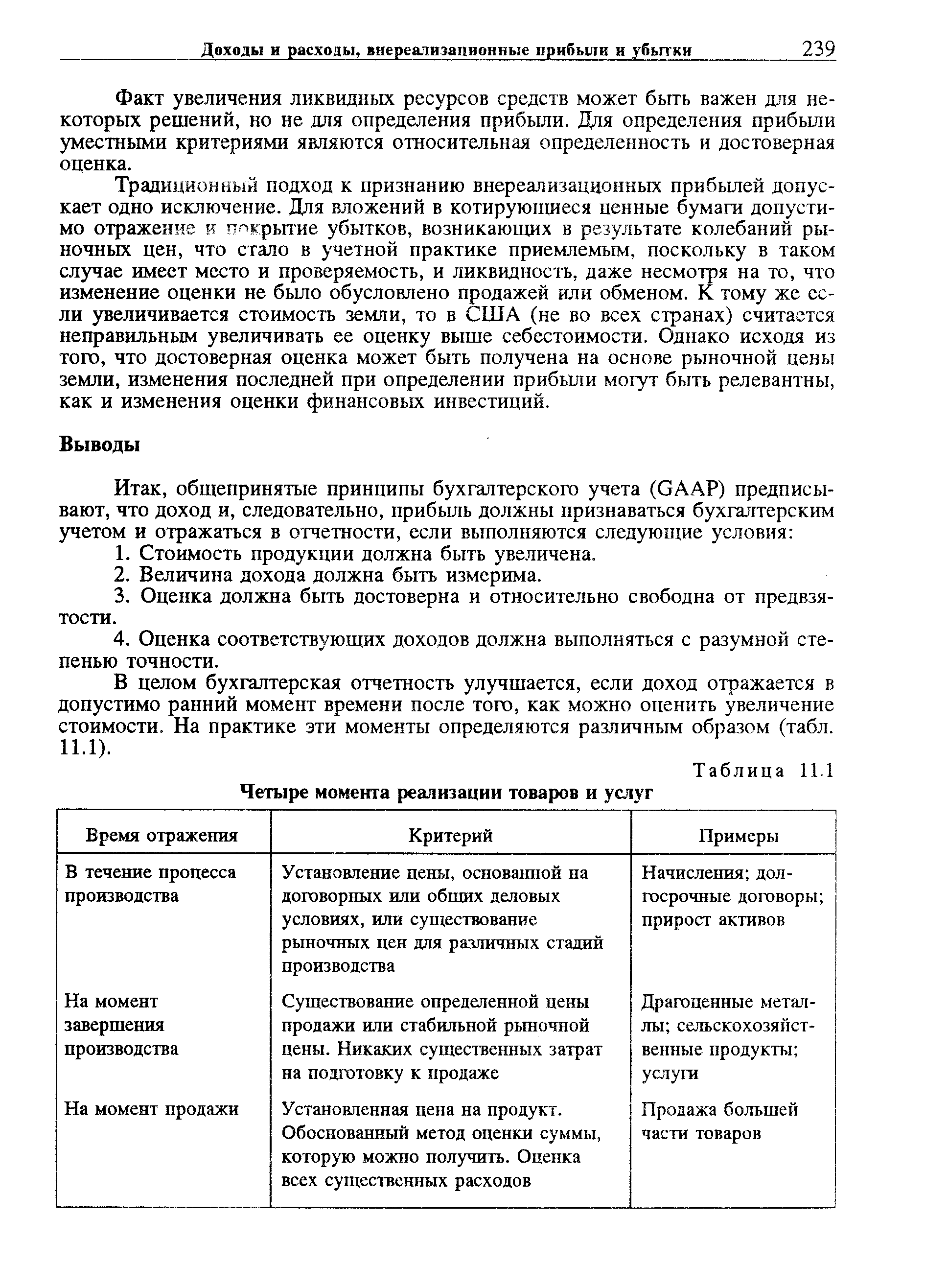

| Таблица 11.1 Четыре момента реализации товаров и услуг |  |

Момент реализации товара 555 [c.794]

При анализе финансовых потоков в жилищно-коммунальном хозяйстве необходимо различать отношения реализации коммунальных услуг и отношения их оплаты. Согласно ст. 458 ГК РФ, моментом реализации товара (моментом исполнения обязанности продавца передать товар) считается момент [c.166]

В момент реализации товара со склада хранителя (передачи покупателю простого складского свидетельства) [c.275]

И еще определяя рыночные цены нужно учитывать информацию о заключенных на момент реализации товара сделках с идентичными (однородными) товарами в сопоставимых условиях. При этом условия сделок признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких товаров, работ или услуг, либо может быть учтено с помощью поправок (ст.40 Налогового кодекса РФ). Добавим, что бремя доказывания того факта, что сделка заключена не по рыночной стоимости, лежит на налоговой инспекции. [c.743]

Изменился порядок определения момента реализации товаров (работ, услуг), установленный пп. 1-3 и 8 п. 1 ст. 164 НК РФ, т.е. облагаемых по ставке 0%. Согласно п. 9 ст. 167 НК РФ моментом определения налоговой базы по указанным товарам (работам, услугам) является последний день месяца, в котором собран полный пакет документов, предусмотренных ст.165 НК РФ. [c.191]

Таким образом, возникает проблема нахождения эквивалента для сравнительной характеристики различных потребительских свойств взаимозаменяемых продуктов. В этом отношении большое значение имеет фактор времени, характеризующий условия производства и реализации товаров. Например, в начале XX века нефть использовалась только для получения керосина. Бензин, масла и другие компоненты не извлекались, с одной стороны, из-за недостаточного развития производства нефтепереработки, с другой стороны, из-за отсутствия общественной потребности в них. Это говорит о том, что категория потребительной стоимости довольно относительна и различна для каждого момента времени. С развитием производства и изменением структуры потребления к продуктам труда предъявляются новые требования, появляются новые качественные характеристики. [c.10]

По нашему мнению, данную проблему необходимо решать с применением международных стандартов бухгалтерского учета и отчетности. Международная система бухгалтерского учета и отчетности основана на использовании метода "затраты - выпуск", который позволяет активизировать систему анализа и контроля за уровнем эффективности работы предприятий. Основой использования метода является соизмерение выпуска хозяйственных единиц с ее затратами по снабжению, производству и реализации. Указанное соизмерение позволяет определить результат деятельности предприятия (прибыль или убыток) за период с учетом изменения остатков материальных запасов, незавершенного производства и готовой продукции на предприятии. Таким образом, финансовый результат определяется в финансовой бухгалтерии, при этом затраты учитываются по установленным элементам, а выпуск (реализация) определяется в соответствии с торговым правом по моменту передачи товара или услуг покупателю или перевозчику и не зависит от момента оплаты. [c.118]

Амортизация , 70 Расчеты по оплате труда , затем на счетах 20 Основное производство и 43 Готовая продукция и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 Продажи расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг). [c.46]

Общая формула отношений, возникающих на рынке инвестиционного капитала, может быть выражена следующим образом инвестор осуществляет вложения в форме денег, товаров и имущественных прав, надеясь получить через некоторое время доход от вложения инвестиций. В момент реализации инвестиций (продажи инвестиционного капитала) на рынке инвестициям противостоит совокупность инвестиционных товаров или объектов вложения. [c.346]

Моментом реализации продукции считается либо факт поступления выручки на счета предприятия в банках (при безналичных расчетах) или в кассу предприятия (при расчетах наличными деньгами), либо факт отгрузки продукции (товаров), выполнения работ, оказания услуг и предъявление покупателю (заказчику) расчетных документов. [c.486]

При использовании первого метода определения момента реализации объектом бухгалтерского учета будет также отгруженная продукция, под которой понимают изделия, отпущенные покупателям со склада предприятия либо отгруженные в его адрес транспортом. До момента оплаты отгруженной продукции покупателями ее учитывают на счете 45 Товары отгруженные в корреспонденции со счетом 40 Готовая продукция . На основании данных банка об оплате отгруженной продукции факт ее реализации фиксируют по кредиту счета 46 Реализация продукции (работ, услуг) в корреспонденции со счетами учета денежных средств (50,51 и 52). Одновременно с отражением факта оплаты фактическую себестоимость реализованной продукции списывают со счета 45 в дебет счета 46. [c.486]

Моментом реализации подакцизных товаров, за исключением природного газа, является день отгрузки. [c.562]

Моментом реализации и первом случае и, следовательно, образованием выручки считается дата отгрузки, т. е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар. Но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика или банка, обслуживающего плательщика, предприятие может иметь серьезные финансовые проблемы, результатом которых могут стать неплатежи по налогам и налоговым обязательствам, срыв расчетов с предприятиями-смежниками, возникновение цепочки неплатежей. Для того чтобы сгладить негативные последствия неплатежей, предприятию предоставлено право образовывать резерв по сомнительным долгам. Его величина определяется предприятием на основе анализа состава, структуры, размера и динамики неплатежей [c.35]

Вместе с тем каждое предприятие и в России, и в странах с развитой рыночной экономикой ведет учет производственных и коммерческих затрат, калькулирует себестоимость единицы изделия и сопоставляет себестоимость с реальной или ожидаемой (прогнозируемой) ценой. При этом преследуется цель возмещения не предельных издержек или стоимости (общественно необходимых издержек), а конкретных затрат конкретного предприятия. При реализации товара должна быть получена торговая наценка и в ней — прибыль, не меньшая, чем в данный момент времени, для данной отрасли считается нормальным. (Имеется в виду уровень торговой наценки в процентах к покупной стоимости товара, норма прибыли к реальным издержкам, также в процентном отношении.) [c.180]

Консигнация ( onsignment) — 1. Форма комиссионной торговли, при которой комитент (консигнант — onsignor) поручает комиссионеру (консигнатору — onsignee) продать товары со склада последнего. 2. Продажа товаров через консигнационные склады, когда право собственности на товар остается за продавцом до момента реализации товара конечному покупателю. [c.284]

ЦЕНОВАЯ ПОЛИТИКА В МАРКЕТИНГЕ (pri ing poli y in marketing) — важнейшая составная часть маркетинговой политики. Это совокупность экономических и организационных мер, направленных на достижение с помощью цен высоких результатов хозяйственной деятельности фирмы, обеспечение устойчивого сбыта, получения высокой прибыли. Ц.п. в м. предполагает взаимосвязанный учет необходимости возмещения затрат и получения разумной прибыли, ориентации на состояние спроса и конкуренции сочетание стандартных и меняющихся, единых и гибких цен на товары. Выработке Ц.п. в м. предшествует комплексное изучение рынка и его возможностей, определение перспективного набора товаров (услуг), который уточняется фирмой. Затем прорабатываются экономические условия выхода на рынок, исходя из издержек прозводства и расчетной прибыли, определяется цена производителя. Следующий этап Ц.п. в м. — формирование цены выхода на рынок, обусловленной ситуацией на данном целевом рынке (рынках) к моменту реализации товаров. [c.459]

Согласно Инструкции № 37 к посредническим операциям и сделкам относится деятельность предприятия, выступающего в роли комиссионера или поверенного в договоре комиссии или поручения. По договору поручения поверенный обязуется совершить от имени и за счет доверителя определенные юридические действия за вознаграждение, по договору комиссии комиссионер обязуется по поручению комитента совершить от своего имени, но за счет комитента одну или несколько сделок за вознаграждение. Для целей налогообложения прибыли не относится к посреднической заготовительная, снабженческо-сбытовая и торговая деятельность (кроме комиссионной). Отличительной чертой посреднической деятельности (в частности, комиссионной торговли) является отсутствие права собственности у комиссионера на подлежащие дальнейшей реализации товары. Право собственности до момента реализации товара третьим лицам сохра- [c.20]

В данной связи выглядит неправомерным решение правительства о новом порядке начисления налогов на прибыль с реализации продукции с 1 января 1998 г. вести отсчет момента "реализации товара" от времени его отгрузки покупателю, а не после его действительной оплаты, как обоснованно делалось раньше1. Важно отметить, что в настоящее время для многих категорий плательщиков, особенно в частном секторе, уровень налогообложения составляет 100 % прибыли, а зачастую и выше. Таким образом, пред- [c.27]