Мультипликатор автономных расходов 592 Мультипликатор внешней торговли 592 Мультипликатор денежный 592 Мультипликатор депозитный 592 Мультипликатор динамический 592 Мультипликатор затрат 592 Мультипликатор инвестиционный 592 Мультипликатор налоговый 592 Мультипликатор правительственных расходов 595 Мультипликатор сбалансированного бюджета 595 Мюрдаль Гуннар Карл 595 [c.794]

Мультипликатор связан со смещением графика государственных автономных расходов, и изменение чистых налогов на 1 долл. смещает прямую совокупных расходов на менее чем 1 долл. Для расчета налогового мультипликатора (Л/() используем уравнение (19-17) — определение изменения дохода вследствие изменения налогообложения (при неизменности автономного потребления, инвестиций и государственных расходов). Новое значение /умножим на — Ь и на 1/(1 — Ь), что и даст нам величину изменения дохода. Следовательно, налоговый мультипликатор равен —Ь/( — Ь), или —МРС/ (1 — МРС), причем он отрицателен (так как график совокупных расходов имеет отрицательный наклон вследствие увеличения чистых налогов) и меньше, чем 1/(1 — Ь). [c.514]

Для подведения итога повторим, что три мультипликатора играют важную роль в традиционной кейнсианской модели. Один из них — мультипликатор автономных расходов, М = 1/(1 — МРС). Он показывает, насколько изменится равновесный реальный доход вслед за изменением чистых совокупных автономных расходов домашних хозяйств, фирм и государства. Изменения государственных расходов ведут к возникновению эффекта мультипликатора, которые точно соответствуют величине мультипликатора автономных расходов поэтому мультипликатор государственных расходов равен М = М = 1/(1 МРС). Изменения автономных аккордных налогов сокращают чистые автономные расходы, так что налоговый мультипликатор отрицателен и равняется Mt = — МРС/( — МРС). [c.514]

Рисунок 20-22 иллюстрирует воздействие такой бюджетно-налоговой политики в модели IS-LM. Рост государственных расходов приводит к сдвигу вправо графика IS. При начальной равновесной процентной ставке ( г ) реальный доход увеличится. Насколько увеличится доход В главе 19 все экономические факторы (кроме реального дохода) принимались постоянными величинами и рост государственных расходов приводил к увеличению реального дохода. Денежный мультипликатор был равен М — / [c.547]

Предположим, что вместо увеличения государственных расходов были снижены налоги. В этом случае график IS вновь сместился бы вправо. Величина, на которую сместится график, была бы равна величине снижения налоговых ставок, умноженной на мультипликатор налогов, т. е. Л/ — —МРС/( — МРС). В результате увеличится равновесный уровень реального дохода. Однако окончательная величина прироста будет меньше расстояния, на которое сместится график IS. Причиной этого будет тот факт, что при увеличении объема реального дохода также увеличится спрос на деньги и по- [c.548]

Очень проста причина того, что равновесный уровень реального дохода в модели IS-LMв результате проведения экспансионистской бюджетно-налоговой политики (увеличения государственных расходов или снижения налоговых ставок) вырастет iw меньшую величину, чем предписывается традиционным эффектом мультипликатора. Когда реальный доход начинает расти, то же происходит и с объемом спроса на деньги, и с равновесной процентной ставкой. Повышение процентной ставки приводит к сокращению инвестиций фирм. В результате реальный доход уменьшается на величину, рапную сокращению ожидаемых инвестиций в соответствии с эффектом мультипликатора. [c.549]

Отметим, что снижение налогообложения имело бы тот же результат. Единственное различие состояло бы в том, что график IS сдвинулся бы вправо на величину снижения налогов, умноженную на налоговый мультипликатор ( МРС/( МРС)). Таким образом, снижение налогов приводит к увеличению совокупного спроса. В итоге увеличение любой части ожидаемых совокупных расходов приведет к росту совокупного спроса. Например, увеличение автономного потребления или инвестиций приведет к смещению кривой IS вправо, сдвигая таким образом весь график совокупного спроса. (В качестве дополнения как было показано в разделе Международный обзор в главе 19, увеличение экспорта или снижение импорта приведет к тем же результатам.) [c.562]

В момент написания акции продаются с мультипликатором 16 х, то есть доходность акций составляет 6,25%. Доходность по эмитируемым облигациям в настоящее время равна 8,75%, то есть с учетом налоговой экономии обходятся компании в 5,8%. А это означает, что в настоящее время (1987 г. — Примеч. переводчика) цена заемных средств только чуть ниже цены привлечения акционерного капитала. [c.624]

Что такое мультипликатор сбалансированного бюджета Свяжите ответ на этот вопрос с вашим ответом на вопрос 8. Объясните следующее утверждение Одинаковое увеличение государственных расходов и налоговых поступлений на п долларов приведет к возрастанию ВВП на п долларов . Справедливо ли оно во всех случаях, независимо от величины ПСС [c.226]

Потребление (Са) 1. Уровень ВВП 2. График 1. Благосостояние 2. Уровень цен 3. Ожидания 4. Задолженность 5. Налоговые ставки Мультипликатор = [c.335]

Цели и инструменты бюджетно-налоговой политики. Мультипликатор государственных расходов. [c.11]

Роль налогов в формировании доходов бюджета. Налоговый мультипликатор. [c.11]

Применение налоговых рычагов требует учета эффекта мультипликатора со- [c.97]

Налоговый мультипликатор показывает масштабы снижения (увеличения) объёмов ВВП при увеличении (снижении) объёмов налоговых платежей. [c.173]

Избыточную доходность, приносимую акциями с низким мультипликатором цена/прибыль , трудно подтвердить, применяя объяснение, используемое в отношении акций небольших фирм (т. е. риск акций с низким мультипликатором цена/прибыль занижается в модели САРМ). Акции с низким мультипликатором цена/прибыль , как правило, принадлежат фирмам с низкими темпами роста, имеющим большой размер, отличающимся устойчивостью бизнеса, которые работают скорее над сокращением риска, чем над его повышением. Единственно возможное объяснение этому явлению, совместимое с эффективным рынком, состоит в том, что низкие мультипликаторы цена/прибыль обеспечивают высокие дивиденды, которые создали бы повышенную налоговую нагрузку, поскольку дивиденды облагаются по более высоким ставкам. [c.181]

Таким образом, проблемы, создаваемые фирмами, обладающими различными стандартами для налоговых и бухгалтерских целей, становятся значительно серьезнее, если мы сосредоточиваемся на объявляемой прибыли (как в том случае, когда мы применяем мультипликаторы), чем при использовании денежных потоков. Однако если бы у нас был выбор, то мы основывали бы свои оценки на налоговых, а не на отчетных книгах. [c.340]

Единообразие. При проведении сравнительной оценки фирм в определенной группе для каждой фирмы вычисляется мультипликатор, а затем эти мультипликаторы сравнивают для вынесения мнения относительно того, какие фирмы переоценены, а какие — недооценены. Чтобы сравнения имели хоть какой-нибудь смысл, мультипликатор должен быть определен единообразно среди всех фирм в данной группе. Таким образом, если отслеживающий РЕ используется для одной фирмы, то его нужно точно таким же образом использовать и для всех других фирм. При использовании текущего РЕ для сравнения фирм в определенной группе одна из проблем состоит в том, что у разных фирм налоговые годы могут заканчиваться в разные [c.613]

В случае с использованием таких показателей, как прибыль и балансовая стоимость, существует другой компонент, о котором стоит позаботиться. Этим компонентом являются стандарты бухгалтерского учета, используемые для оценки прибыли и балансовой стоимости. Различия в стандартах могут привести к очень разным значениям прибыли и балансовой стоимости для сопоставимых фирм. Данное обстоятельство сильно затрудняет сравнение мультипликаторов фирм на разных рынках при отличающихся стандартах бухгалтерского учета. Причем даже в пределах одной страны — США — недоразумения в процессе сопоставления мультипликаторов выручки могут возникнуть из-за того, что одни фирмы используют различающиеся между собой правила бухгалтерского учета (скажем, в разрезе начисления износа и расходов) для отчетных и налоговых целей, а другие их не используют. [c.614]

Фирмы, которые принимают различающиеся между собой правила для отчетных и налоговых целей, обычно декларируют своим акционерам более высокую прибыль, чем налоговым властям. Когда на базе мультипликатора цена/ прибыль такие фирмы сравниваются с фирмами, у которых отчеты и налоги ведутся на одних и тех же принципах, то они выглядят более дешевыми (имеют более низкий РЕ). [c.614]

Средний коэффициент бета публично торгуемых фирм, функционирующих в том же бизнесе, равен 1,15, а средний мультипликатор долг/ собственный капитал этих фирм составляет 25% (при этом налоговая ставка равна 40%). Частная фирма полностью финансируется обыкновенными акциями, т. е. не имеет долгов. [c.681]

Государство вводит аккордный налог с населения, равный 16 млрд р. Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению МРС. Примем ее равной 3/4. С учетом МРС введение налога в 16 млрд р. вызовет уменьшение потребления на 12 млрд р., что приведет к сокращению совокупных расходов на такую же величину. Прямая С] + I + G сдвинется вниз, в положение i +1 + G. Уменьшение расходов и спроса будет сопровождаться сокращением производства до тех пор, пока не наступит новое состояние равновесия в точке EI при объеме выпуска Q2- Как видно из рисунка, расстояние между Qi и Q больше, чем разница по вертикали между прямыми С + I + G и GI + I + G, т.е. больше 12 млрд р., что свидетельствует о наличии мультипликатора налогов. Он меньше мультипликатора государственных расходов. Это объясняется тем, что изменение государственных закупок на одну денежную единицу приводит к такому же изменению совокупных расходов, а изменение аккордного налога на денежную единицу сопровождается изменением совокупных расходов на МРС 1. Поэтому налоговый мультипликатор будет равен [c.130]

Предположим, государство вводит подоходный пропорциональный налог, ставка которого t. Если доход населения до введения налога был У, то после его взимания располагаемый доход можно рассчитать так У — tY = ( — t)Y (автономные налоги не будем учитывать при расчетах). Это значит, что из каждой денежной единицы дохода раньше на потребление уходило МРС 1, а теперь (1 — 0 МРС, т.е. новая предельная склонность к потреблению МРС = (1 — О МРС. Величина МРС определяет наклон кривой С + I + G. Уменьшение этого показателя до МРС приведет к снижению наклона кривой совокупных расходов, т.е. к сдвигу ее в положение С + I + G. Точка равновесия переместится из Е в 2 что приведет к сокращению объема национального производства с Qi до 2- С учетом нового значения предельной склонности к потреблению МРС налоговый мультипликатор можно рассчитать по формуле [c.131]

Чтобы определить, на какую величину сократился равновесный выпуск продукции (доход) при введении налоговой ставки t, необходимо умножить первоначальное сокращение потребительских расходов, полученное в результате введения подоходного налога, на мультипликатор. Если до введения налога уровень национального дохода [c.131]

TOP - мультипликатор в экономической модели, не учитывающей чистые налоговые поступления правительства, импорта, определяемый с учетом предположения о независимости инвестиций от уровня дохода. Представляет величину, обратную предельной склонности к сбережению. [c.582]

СЛОЖНЫЙ МУЛЬТИПЛИКАТОР - мультипликатор, показывающий, как изменение ЧНП вызывает изменение объема сбережений, чистого размера налоговых поступлений и объема импорта. [c.685]

Сущность и цели бюджетно-налоговой политики. Налоговая система и ее эффективность. Налоги и их виды. Налоговые методы регулирования экономики. Налоговый мультипликатор. Эффект Лаффера. Бюджет структура и функции. Бюджетный федерализм. Мультипликатор сбалансированного бюджета. Дискреционная и недискриционная политика. Экспансионистская и рестриктивная политика. Дилемма выбора инструментов фискальной политики. Бюджетный дефицит. Источники финансирования дефицита федерального бюджета. Государственный долг внутренний и внешний. [c.121]

Мультипликатор (multiplier) - отношение изменения равновесного ВВП к изменению объема инвестиций любого другого компонента графика совокупных расходов или чистого объема налоговых поступлений число, на которое следует умножить изменение любого компонента совокупных расходов или совокупного спроса, чтобы получить результирующее изменение равновесного ВВП. [c.948]

Сложный мультипликатор ( omplex multiplier) — мультипликатор, при котором изменение ВВП вызывает изменение не только объема сбережений, но также и чистого размера налоговых поступлений и объема импорта. [c.961]

Эффект мультипликатора (multiplier effe t) — влияние, которое изменение в объеме совокупных расходов оказывает на равновесный ВВП (влияние, вызванное изменением в объеме потребления, инвестиций, чистом объеме налоговых поступлений, объеме правительственных расходов на товары и услуги или в объеме экспорта). [c.970]

Подобно инвестициям и государственным расходам налоги также приводят к мультипликационному эффекту. Однако их влияние на совокупный спрос гораздо слабее, ибо при росте налога сокращаются как потребление, так и сбережения. Отсюда и налоговый мультипликатор будет меньше, чем мультипликатор государственных расходов он определяется по формуле Мг=МдМРС. [c.151]

ПРОСТОЙ МУЛЬТИПЛИКАТОР simple multiplier)- мультипликатор в такой экономической модели, которая отличается отсутствием чистых налоговых поступлений у правительства, отсутствием импорта, а также тем, что инвестиции здесь не зависят от уровня дохода равен единице, деленной на предельную склонность к сбережениям. [c.360]

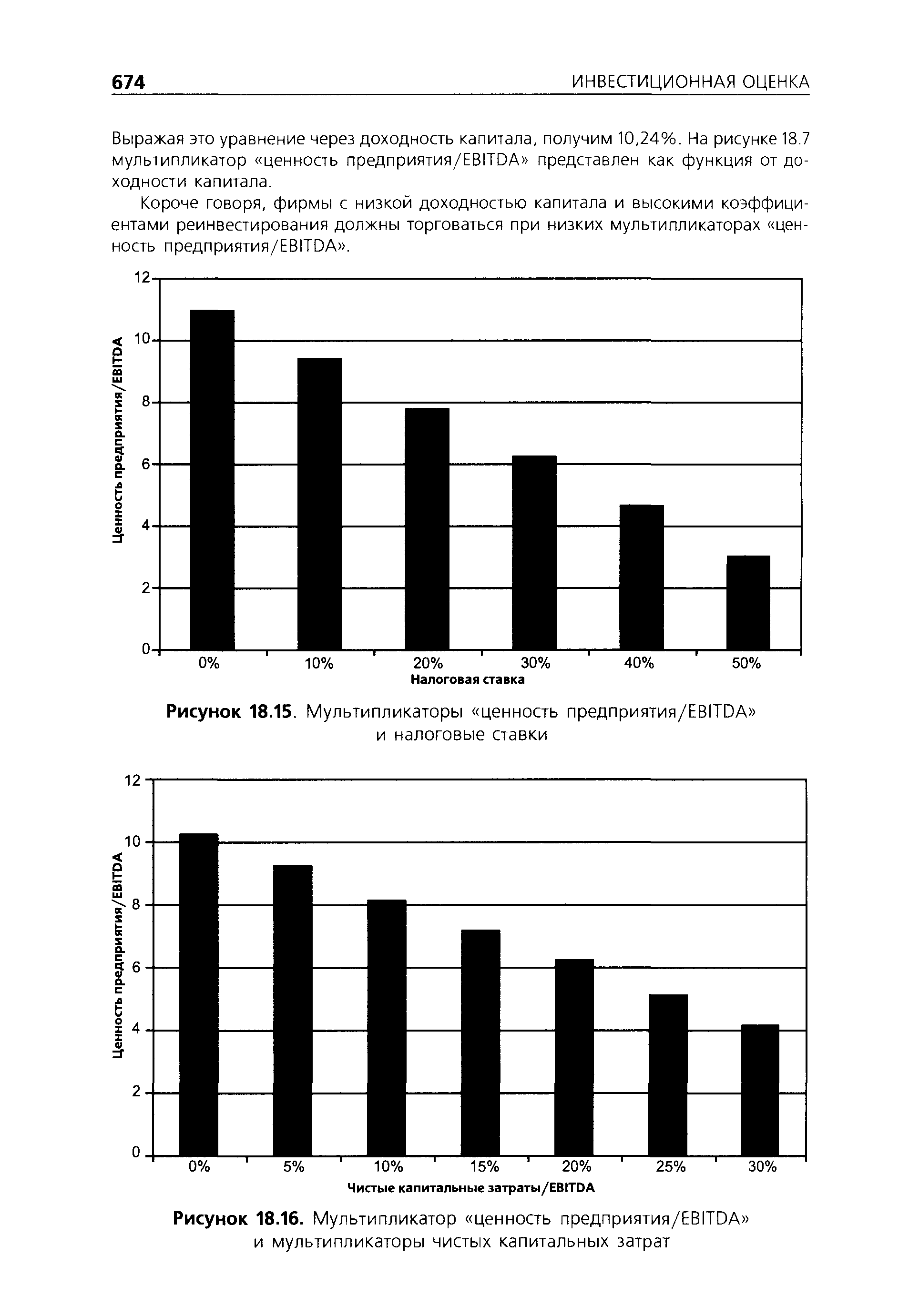

Как продемонстрировано на рисунке 18.15, этот мультипликатор чувствителен к налоговой ставке. На рисунке 18.16 показано, что он также чувствителен к коэффициенту реинвестирования (формулируемому в виде процента от EBITDA). Однако изменение нормы реинвестирования при поддержании фиксированных темпов роста эквивалентно изменению доходности капитала. В результате, при существующих значениях коэффициента реинвестирования и темпов роста мы предполагаем, что доходность капитала равна 10,24% [c.673]

| Рисунок 18.15. Мультипликаторы ценность предприятия/EBITDA и налоговые ставки |  |

Инйми словами, повышение стоимости капитала и снижение ожидаемых темпов роста уменьшают все эти мультипликаторы. Повышение нормы реинвестиций снижает последние два мультипликатора, но не влияет на мультипликатор F FF (поскольку он рассчитывается уже после учета реинвестиций). Повышение налоговой ставки будет влиять только на последний мультипликатор, так как в первых двух из них прибыль учитывается после уплаты налогов. [c.677]

Не переведенный пока на русский язык учебник Ш. Пратта, Р. Рейли и Р. Швейса1 Оценивая бизнес. Анализ и оценка закрытых компаний (далее — Оценивая бизнес... , или учебник Пратта ), который был написан специально для профессиональных оценщиков. В учебнике Пратта оценке по мультипликаторам посвящена отдельная глава, но в ней описываются лишь базовые, наиболее часто встречающиеся мультипликаторы. Гораздо большая ценность книги заключается в том, что в ней даются подробные инструкции по применению к мультипликаторам различных корректировок, таких как скидка за низкую ликвидность, премия за контрольный пакет и т. п. Пожалуй, по этой теме учебник Пратта является на сегодняшний день лучшим источником. Книга написана с большим вниманием к деталям и с технически точной проработкой нюансов. С другой стороны, она имеет ярко выраженный юридический уклон большое внимание уделено здесь тому, какие подходы к оценке принимаются и не принимаются американскими налоговыми и судебными органами. С этой точки зрения для российского читателя эта книга является несколько избыточной. Кроме того, в учебнике Пратта рассматривается исключительно американская специфика и не затрагивается проблематика работы с компаниями из других стран. [c.19]