Стандарт требует от составителя финансовой отчетности, чтобы в отчете о прибылях и убытках были представлены следующие статьи выручка результаты операционной деятельности затраты по финансированию доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых по методу участия налоговые расходы прибыль или убыток от обычной деятельности результаты чрезвычайных обстоятельств доля меньшинства чистая прибыль или убыток за период. [c.57]

Необходимо раскрывать налоговые расходы, возникшие в связи с прекращением деятельности в соответствующем направлении, а также сумму отложенного налогового требования с указанием причин, послуживших основой для его признания, если его реализация зависит от будущей налогооблагаемой прибыли, возникающей в результате восстановления временных разниц или при наличии убытка в текущем (предшествующем) отчетном периоде. [c.269]

Война между богатыми и неимущими длится сотни лет. Это война толпы Заберем у богатых против богатых. Сражение обостряется, как только появляются новые законы. Сражение будет продолжаться. Но проблема то в том, что те, кто сражение проигрывают, не понимают — почему проигрывают. А это ведь те, кто встает каждый день, идут на работу, платят налоги. Если бы они только уразумели способы, которые применяют в своей игре богатые, и они бы смогли играть в ту же игру. Вот тогда бы они вышли на дорогу, ведущую к их собственной финансовой независимости. Мне каждый раз становится не по себе, когда я слышу, как какой-то родитель советует своему ребенку идти в школу, чтобы смочь найти надежную, безопасную работу. Я знаю, что работник с надежной, безопасной работой, без финансовой разумности, едва ли избежит финансовых проблем. Среднестатистические американцы сегодня работают от 5 до б месяцев на правительство, пока не заработают достаточно, чтобы покрыть свои налоги. По моему мнению -это длинный отрезок времени. Чем усерднее ты трудишься, тем больше ты платишь правительству. Вот почему я уверен, что идея Заберем у богатых бьет по тем, кто ее поддерживает. Каждый раз, когда люди стараются наказать богатых, богатые не уступают просто так, они реагируют. У них есть деньги, власть, и намерение менять ситуацию в свою пользу. Богатые не сидят на одном месте, платя добровольно больше налогов. Они ищут пути сокращения налоговых расходов. Они нанимают умных адвокатов, бухгалтеров-экспертов и вынуждают политиков менять законы или создавать легальные лазейки. Богатые располагают ресурсами влиять на положение вещей. [c.34]

Второй метод. Второй подход к консолидации заключается в том, что из расходов на оплату труда вычитают регулярные пенсионные расходы за период и заменяют их компонентом компенсации трудовых услуг. С процентными расходами и доходами от активов пенсионного фонда поступают так же, как при первом методе, но действительные расходы и потери за год отражают в отчете о прибылях и убытках как прибыли или убытки пенсионного фонда или в какой-либо схожей статье. Налоговые расходы следует скорректировать. В соответствии со вторым методом все прибыли и убытки подлежат учету в составе дохода, в том числе результаты от управления портфелем инвестиций пенсионного фонда. Отложенного признания и сглаживания результатов не осуществляют. [c.206]

Возможность заблуждения возникает из-за того, что процентные расходы просто не находят отражения в отчете о прибылях и убытках. И обычный подход к вычислению дохода на капиталовложения не выявит эти 10 дол. дохода, если аналитик не проведет соответствующие корректировки. Корректировка должна заключаться в том, чтобы вернуть 10 дол. процентных расходов в отчет о прибылях и убытках за те годы, когда этот расход имел место, и сократить уплаченные или подлежащие уплате налоги за эти два года на 3,40 дол. А в последующие пять лет аналитик должен сократить амортизационные отчисления на 2 дол. в год и увеличить налоговые расходы на 0,68 дол. в год (34% от 2 дол.) [c.237]

В бюджетной практике США и некоторых других стран налоговые льготы называются налоговыми расходами, т. е. издержками, которые сознательно и по закону несёт налоговая система, недополучая определённые поступления во имя достижения специально поставленных государством экономических или социальных целей. Размеры льгот и доля их от фактических расходов бюджета из года в год меняются — как и суммы совокупных налоговых недоплат по таким льготам однако постоянного соотношения между масштабами льгот и размерами федеральных [c.179]

Виды налоговых расходов Сумма, млн руб. [c.37]

Правительству Российской Федерации при разработке проекта федерального бюджета на 2001 год предусмотреть систему мер, обеспечивающих полное возмещение агропромышленному комплексу дополнительных налоговых расходов в связи с введением в действие главы 22 Акцизы части второй Кодекса. [c.158]

Это приводит к тому, что в указанные годы предприятие платит меньше налогов по сравнению с той суммой налоговых расходов, которая указывается в счете прибылей. (1000 и 2334 соответственно). [c.45]

НАЛОГОВЫЕ РАСХОДЫ -расходы государства в результате установления налоговых льгот, предусмотренных законом. [c.428]

РАСХОДЫ НАЛОГОВЫЕ-см. НАЛОГОВЫЕ РАСХОДЫ [c.604]

НАЛОГОВЫЕ РАСХОДЫ БЮДЖЕТА 288 [c.288]

НАЛОГОВЫЕ РАСХОДЫ БЮДЖЕТА — термин законодательных актов ряда стран, означающий потерю в доходах, возникающую на основе федеральных законов о налогах, специально предусматривающих исключение их из обложения, снижение общего дохода, создание специального налогового кредита или применение преференциальной налоговой ставки, либо общее снижение налогового обязательства. [c.288]

Используется со второй половины 1960-х гг. Дает возможность определить конкретные суммы, исключаемые из налогообложения. Наибольшее распространение налоговые расходы получили в США (с 1967 г.). Налоговые расходы отражаются в федеральном бюджете США в виде снижения налоговых поступлений проходят по специально выделенному бюджету налоговых расходов . [c.288]

Пример 1. Руководство организации выплатило работнику премию, не предусмотренную трудовым договором, коллективным договором, системным положением. Бухгалтер включил эту премию в налоговые расходы, что противоречит п. 21 ст. 270 НК РФ. Пример 2. Организация осуществила расходы по страхованию гражданской ответственности за причинение вреда при эксплуатации АЗС, [c.300]

Для цели исчисления налога на прибыль организация обязана все налоговые расходы, осуществляемые в течение отчетного периода, распределять на прямые и косвенные. [c.301]

Сложность понимания. Первый довод против распределения налога продиктован интересами внешних пользователей бухгалтерской отчетности. В частности, в ранее упоминавшемся докладе организации Граждане за налоговую справедливость утверждается, что появление в отчетности сумм расходов по налогам, которые в действительности не были оплачены, вызывает у пользователя недоумение. По всей видимости, это справедливо только в отношении очень неинформированной труппы пользователей, а в целом любой читатель финансового отчета имеет представление как минимум о TON , тго начисленные отчетные доходы или расходы не связаны с движением денежных средств. Если наша аудитория имеет допустимую неосведомленность о бизнесе и экономической деятельности и при этом желает вникнуть в отчетные данные с достаточным усердием , то есть все основания полагать, что она поймет, что налоговые расходы и выплата налогов — разные вещи [1]. [c.444]

Указанные налоги взимаются на всей территории Российской Федерации, поскольку устанавливаются ее законодательными актами. При этом ставки этих налогов определяются согласно законодательным актам субъектов Российской Федерации или решениям органов власти на местах, если иное не предусмотрено Российским законодательством. В сельской местности сумма налоговых платежей равными долями перечисляется в бюджет сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты, краевые, областные бюджеты, в которых находится курортная местность. Налоги и сборы могут устанавливаться по решению представительных властных органов районов и городов. Суммы налоговых платежей зачисляются в районные бюджеты районов, городские бюджеты городов либо в районные бюджеты районов (в городах), бюджеты поселков и сельских населенных пунктов, если такое решение принимается районными и городскими представительными органами власти. Налоговые расходы предприятий и организаций включаются в финансовые результаты их деятельности, расходы земельного налога — на себестоимость продукции (работ, услуг), остальные местные налоги и сборы предприятия и организации уплачивают за счет дохода. [c.402]

НАЛОГОВЫЕ РАСХОДЫ расходы, которые несет государство после установления предусмотренных законом льгот по налогам. [c.404]

Соответствие бухгалтерских и налоговых расходов мы будем рассматривать аналогично соответствию бухгалтерских и налоговых доходов. Следовательно, эти различия можно разделить на следующие группы [c.51]

В локальной статистике БМР не случайно фигурируют офшоры как место регистрации международных банков. Любой крупный ТНБ, как это не странно, сегодня обязательно имеет в своей структуре офшорное подразделение для снижения налоговых расходов. Подробнее офшорная банковская деятельность рассмотрена ниже. [c.497]

НАЛОГОВЫЕ РАСХОДЫ БЮДЖЕТА [c.452]

Используется со второй половины 1960-х гг. в ряде развитых стран. Дает возможность определить конкретные суммы, исключаемые из налогообложения. Наибольшее распространение налоговые расходы получили в США (с 1967 г.). Налоговые расходы отражаются в федеральном бюджете США в виде снижения налоговых поступлений проходят по специально выделенному бюджету налоговых расходов . Бюджетные акты Конгресса США определяют налоговые расходы как потерю в доходах, возникающую на основе федеральных законов о налогах, специально предусматривающих исключение их из обложения, снижение общего дохода, создание специального налогового кредита или применение преференциальной налоговой ставки, либо общее снижение налогового обязательства. [c.452]

Налоговые расходы бюджета 452 [c.902]

Долгосрочный нижний предел цены книг с учетом налоговых расходов издательства [c.140]

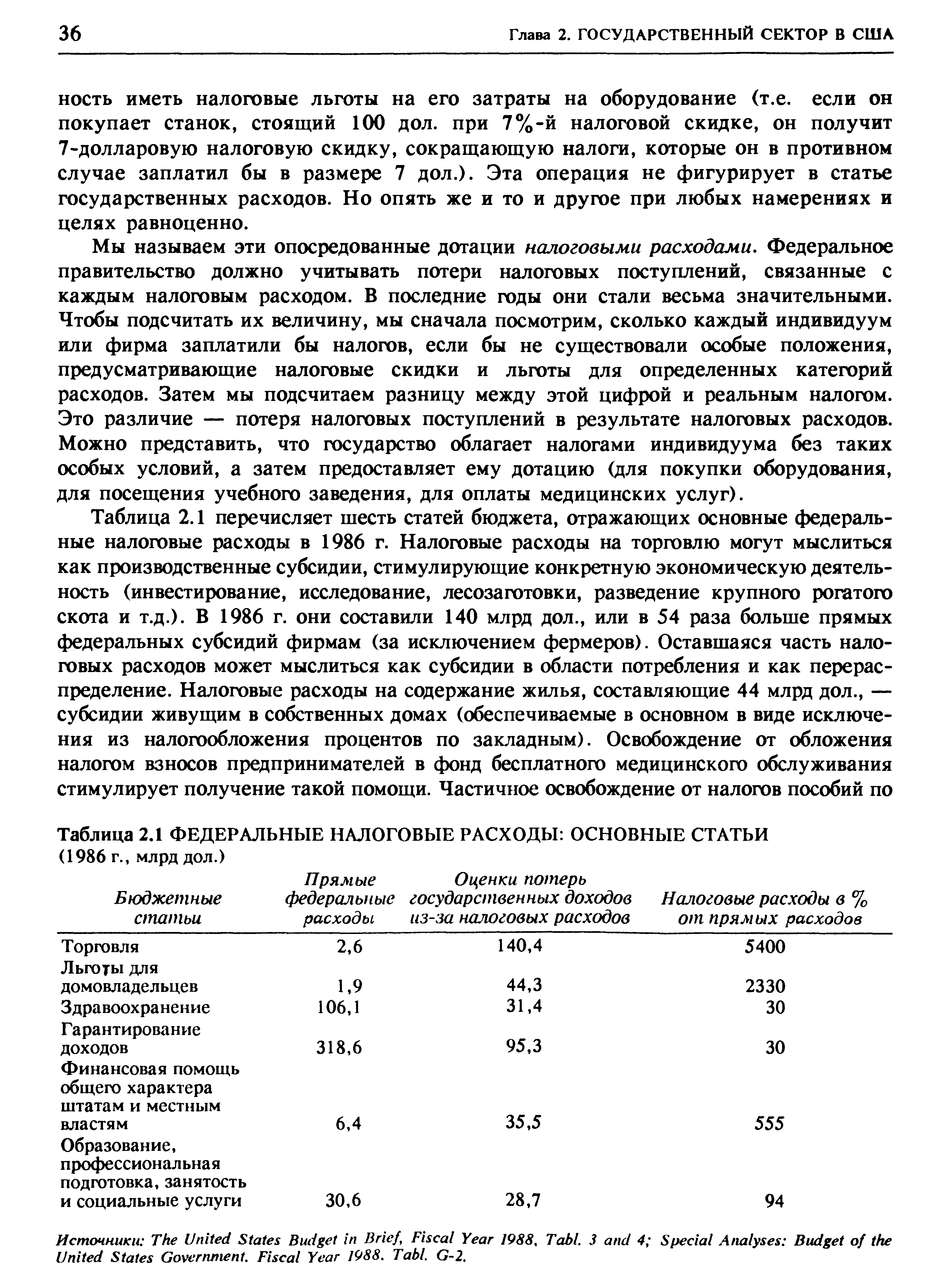

Налоговые расходы. Некоторые из наиболее важных государственных субсидий возрастают благодаря системе налогов. Если государство обеспечивает дотации на образование учащимся, то они оказываются расходом, но если государство предоставляет налоговые льготы на затраты в области образования (т.е. если государство дает возможность определенному лицу снижать свои налоговые платежи на сумму расходов на образование), то тогда это не оказывается расходом. Государство могло бы также обложить индивидуума налогом, а затем предоставить ему дотацию и то и другое при любых намерениях и целях равноценно. Но все же они находят разное отражение в статистике. [c.35]

Мы называем эти опосредованные дотации налоговыми расходами. Федеральное правительство должно учитывать потери налоговых поступлений, связанные с каждым налоговым расходом. В последние годы они стали весьма значительными. Чтобы подсчитать их величину, мы сначала посмотрим, сколько каждый индивидуум или фирма заплатили бы налогов, если бы не существовали особые положения, предусматривающие налоговые скидки и льготы для определенных категорий расходов. Затем мы подсчитаем разницу между этой цифрой и реальным налогом. Это различие — потеря налоговых поступлений в результате налоговых расходов. Можно представить, что государство облагает налогами индивидуума без таких особых условий, а затем предоставляет ему дотацию (для покупки оборудования, для посещения учебного заведения, для оплаты медицинских услуг). [c.36]

Таблица 2.1 перечисляет шесть статей бюджета, отражающих основные федеральные налоговые расходы в 1986 г. Налоговые расходы на торговлю могут мыслиться как производственные субсидии, стимулирующие конкретную экономическую деятельность (инвестирование, исследование, лесозаготовки, разведение крупного рогатого скота и т.д.). В 1986 г. они составили 140 млрд дол., или в 54 раза больше прямых федеральных субсидий фирмам (за исключением фермеров). Оставшаяся часть налоговых расходов может мыслиться как субсидии в области потребления и как перераспределение. Налоговые расходы на содержание жилья, составляющие 44 млрд дол., — субсидии живущим в собственных домах (обеспечиваемые в основном в виде исключения из налогообложения процентов по закладным). Освобождение от обложения налогом взносов предпринимателей в фонд бесплатного медицинского обслуживания стимулирует получение такой помощи. Частичное освобождение от налогов пособий по [c.36]

| Таблица 2.1 ФЕДЕРАЛЬНЫЕ НАЛОГОВЫЕ РАСХОДЫ ОСНОВНЫЕ СТАТЬИ (1986 г., млрд дол.) |  |

Мы видим, что АРВ 11 и SFAS 96 дают одинаковые результаты по налоговым расходам. Однако этого не происходит, если приходится использовать в двух методах разные ставки налога. Кроме того, различные результаты могут быть обусловлены различием трактовок этими стандартами отрицательного временного отклонения. Как правило, отрицательные эпизодические отклонения погашаются положительными, и пока это так, отличия между стандартами нет. Однако в некоторых случаях налоговое законодательство не допускает такой компенсации. В соответствии с SFAS 96 некомпенсированная отрицательная эпизодическая разница рассматривается как непризнаваемый убыток, раскрываемый в приложениях к финансовой отчетности. В то же время АРВ 11 предусматривает ее признание. [c.455]

Наиболее широкую поддержку получили два метода распределения налогов. Первый, изложенный в АРВ 11, носящий название метода отсрочки, увязывает расходы по налогу с суммой отчетной прибыли до налогообложения. Второй, выдвинутый в SFAS 96 и соответствующий подходу активы/кредиторская задолженность, основан на расчете задолженности по налогу. При этом налоговые последствия событий, которые имели место в отчетном году, относятся на будущие отчетные периоды, в которых они проявятся. Предполагается, что в будущих отчетных периодах не возникнет ни прибылей, ни убытков, и, таким образом, временные отклонения становятся единственной очевидной налогооблагаемой прибылью или налоговым убытком. После отнесения убытков на прошлые или будущие отчетные периоды рассчитывается налог для каждого отчетного периода. Налоги, рассчитанные для текущего года, представляют собой текущую задолженность по налогам для будущих лет — отсроченную задолженность. Если отрицательное эпизодическое отклонение относится к текущему или прошлым отчетным периодам, то возможно появление дебиторской задолженности по налогам. В тех случаях, когда в текущем отчетном периоде имеет место операционный убыток, может быть открыт счет возмещения (зачета) налога. Тогда отсроченные налоговые расходы (или доходы) в ба- [c.458]

НАЛОГОВЫЕ РАСХОДЫ БЮДЖЕТА — мегод анализа налоговой политики, заключающийся в подсчете сумм, недополученных бюджетом в результате предоставления налоговых льгот, предусматриваемых законом. [c.452]