Именно этот драматический рост издержек на обновление капитала в сочетании с ростом расходов на разведку и разработку месторождений, видимо, и беспокоит нефтяную промышленность (как и другие капиталоемкие отрасли промышленности) больше, чем любая другая проблема. Огромное бремя, которое приходится нести, чтобы не отстать от растущего спроса, могло бы, конечно, частично уменьшиться при более широком вмешательстве со стороны правительств. Можно, конечно, утверждать, что обычные критерии потребностей в капитале и нормы доходов дают преувеличенное представление о стоящих перед нефтяной промышленностью проблемах, хотя имеется гораздо больше данных о том, что в условиях инфляции показатели норм прибыли и ло-ходов, основанные на обычных бухгалтерских расчетах, становятся бессмысленными. Но имеются, вероятно, и основания полагать, что кое-какие опасения, будто рынок капитала не сможет удовлетворить потребности нефтяной промышленности в фондах, необоснованны. [c.394]

Прийти к решению, которое устраивало бы всех, невозможно, особенно если правительства стран в новых нефтедобывающих районах проявляют желание предоставить компаниям в случае успеха проведенной разведки довольно высокую норму дохода при условии своего партнерства. Несмотря на достижения в области нефтеразведки, она все еще является крупной азартной игрой, где ставки достигают десятков миллионов долларов, а шансы на успех всегда минимальны. Есть такие районы, например Северное море, где открыты крупные месторождения нефти, однако, когда приступали к нефтепромысловой разведке, о них мечтали лишь немногие. В других же местах, например прибрежных водах Персидского залива и арктических районах Канады, к разведке приступали с большими надеждами, а результаты оказались разочаровывающими. Компания Шелл трижды выплачивала по 20—30 млн. ф. ст. в виде премий или предложений на проведение разведочных работ в разных местах земного шара, и каждый раз бурение было безрезультатным. Такой же печальный опыт имеет почти каждая международная нефтяная компания. [c.420]

Внутренняя норма доходности представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям. Или, иными словами, - ту норму дисконта, при которой осуществление проекта приносит возврат осуществленных вложений точно к концу расчетного периода. ВИД проекта определяют в процессе расчетов и затем сравнивают с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, если ВНД проекта равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и можно рассматривать вопрос о его принятии. В противном случае инвестиции в данный проект не соответствуют ожиданиям и требованиям данного инвестора. Если, однако, сравнение альтернативных инвестиционных проектов или вариантов по ЧДД и ВНД приводит к взаимно противоположным выводам, предпочтение следует отдавать результатам по показателю ЧДД. Способы расчетов ВНД довольно сложны для изложения в учебнике и будут приведены в ходе практических занятий по курсу на конкретных примерах. [c.127]

При этом в АСПР будет формироваться общая стратегическая линия перспективного планирования цен увязке с темпами и пропорциями развития народного хозяйства, планируемым уровнем удовлетворения общественных потребностей. Здесь с помощью межотраслевых и других моделей будет создаваться исходная база для формирования системы цен, будут определяться нормы дохода и пропорции его распределения, уровень и динамика издержек производства по отраслям народного хозяйства и основным группам и видам продукции с учетом направлений и темпов развития научно-технического прогресса, изменений в размещении и структуре общественного производства, а также уровень, динамика и источники доходов населения. [c.57]

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. С этой целью используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал. В общем случае норма доходности может быть равна ставке банковского процента. [c.180]

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям. Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. [c.181]

В том случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае они нецелесообразны. Возможен и вариант, когда сравнение двух вариантов проекта или двух проектов дает взаимоисключающие результаты, тогда предпочтение следует отдавать ЧДД. [c.181]

Начальная норма дохода определяется делением текущего чистого дохода на капитальную стоимость. Текущая норма чистого дохода и будущая норма чистого дохода вычисляются делением стоимости на текущий и чистый доход соответственно. Анализ сравнимых продаж на рынке дает норму дохода с учетом рисков, которая усредняет ожидания рынка о росте чистого дохода от инвестиций. [c.350]

В этом простейшем примере величина арендной платы отражает текущий ее уровень при допущении, что данная величина сохранится в будущем. Арендатор будет стабильно платить арендную плату и нести расходы по управлению и содержанию объекта. Ежегодный пересмотр арендной платы позволит поддерживать ее на нужном уровне. Норма дохода (5%) получена путем анализа рыночных данных по последним продажам и отражает уровень ожиданий инвесторов. [c.351]

Ожидаемая норма дохода, которую будет приносить недвижимость на инвестиции собственника недвижимости. [c.425]

Все новые инвестиции должны отвечать заданной норме дохода. [c.250]

К первой группе — накопительным видам страхования — относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков — риска смерти и риска дожития. Расчет тарифных ставок и резервов проводится на основе актуарных методов, использующих таблицу смертности и норму дохода по инвестированию временно свободных средств, формирующих резерв взносов по страхованию жизни. В структуру страхового взноса (в структуру его нетто-премии) для этих видов договоров кроме рискового взноса обязательно включается накопи- [c.453]

Накопленная в резерве взносов по накопительному виду страхования по отдельному договору сумма зависит, во-первых, от размера самого накопительного взноса, который, в свою очередь, связан со страховой суммой, выплачиваемой по риску дожития, во-вторых, от нормы дохода, т. е. темпа капитализации, и, в-третьих, от срока и условий действия договора страхования. Для страхователя рост накопления в резерве взносов идет по правилу сложного процента, если иное в договоре не оговаривается особо. Заметим, что в зависимости от принятых схем накопления правила формирования резерва взносов по накопительным видам страхования могут быть различными. [c.454]

Методики расчета резервов базируются на таблицах смертности, нормах дохода, тарифах по страхованию жизни, рассчитываемых с помощью актуарных методов. [c.458]

Значение (Rm — Rp) есть премия за риск по средней акции, в то время как b — индекс риска акции относительно других акций. Коэффициент Ь обычно колеблется от 0,6 по акциям с низким риском до 2,0 — для акций с высоким уровнем риска. Однако и этот подход может быть реализован лишь при определенных условиях. В частности, необходимо иметь информацию о рынке ценных бумаг премии за риск, норме дохода в среднем на рынке, -коэффициенте. При нашем неразвитом фондовом рынке такой информации практически не существует. [c.205]

Принятие решения о размере дивидендов - непростая задача. С одной стороны, в условиях рынка всегда имеются возможности для участия в новых инвестиционных проектах с целью получения дополнительной прибыли, а с другой - низкие дивиденды приводят к снижению курсовой стоимости акций, которая определяется как отношение суммы дивиденда на одну акцию к рыночной норме дохода (ставке банковского процента по депозитам), что нежелательно для предприятия. [c.576]

Для собственников капитала ставка дисконтирования идентифицируется с нормой дохода, ожидаемой от вложений капитала, поэтому чем больше шансы потерь, тем выше ставка дисконтирования, по которой разновременные доходы на инвестиции приводятся к моменту инвестирования. [c.420]

Другими словами, норма дисконта должна являться минимальной (барьерной) нормой дохода, ниже которой инвестор счел бы инвестиции невыгодными для себя. Согласно финансовой теории отдача, которая ожидается от реализации инвестиционного проекта, включает две составляющих- свободную от риска ставку и страховую премию (премию за риск) [c.273]

Очень важным в разработке инвестиционной политики является ее привязка к правовым аспектам регулирования инвестиционной деятельностью со стороны государства. Дело в том, что государство посредством финансовой и денежно-кредитной политики может влиять на изменение соотношений между инвестиционным спросом и предложением, а следовательно, на величину нормы дохода, получаемого от различных вложенных капитальных и финансовых активов. [c.695]

Если чистый дисконтированный доход инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта, то внутренняя норма доходности проекта определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. [c.243]

Если внутренняя норма доходности равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект целесообразны. Если сравнение альтернативных инвестиционных проектов по чистому дисконтированному доходу и внутренней норме доходности приводит к противоположным результатам, то предпочтение отдают чистому дисконтированному доходу. [c.243]

Степень снижения допустимого уровня эффективности при повышении ранга приоритетности направления определяется конкурсной комиссией по рекомендациям экспертов. Проекты, реализующие приоритеты высшего ранга, могут приниматься и при отрицательной норме дохода. Однако предпочтение в конкурсе отдается проекту с максимальной эффективностью. [c.262]

Стандарт требует указывать в примечаниях к отчетности или в отдельной отчетной форме основные актуарные допущения, примененные на отчетную дату, в частности ставки дисконта ожидаемые нормы дохода на активы плана по периодам, представленным в финансовой отчетности ожидаемые темпы роста заработной платы и любых иных показателей, которые по условиям пенсионного плана применяются в качестве базы для увеличения размера пенсионных выплат, таких как инфляционные факторы, предполагаемое увеличение государственных пенсий иные допущения, связанные с продолжительностью жизни, досрочным выходом на пенсию, изменением показателей дожития до определенного возраста, смертности и т. п. Стандарт обязывает раскрывать информацию о каждом актуарном допущении в абсолютном выражении, а не в виде отношений между двумя переменными. Это значит, что норма дисконтного процента, ожидаемая ставка дохода на активы или предполагаемое повышение заработной платы указывается конкретной цифровой величиной. Например, процентная ставка - 9,4%, доход на активы - 11%, предполагаемое повышение заработной платы на 8% и т. п. [c.323]

Внутренняя норма доход- стоимость (в дол.) [c.89]

Процент есть плата за ссуду. Ставка процента — это норма дохода, выплачиваемая заемщиком по ссуде она равна отношению дохода к основной сумме долга, т. с. к размеру ссуды. Равновесная ставка процента — это ставка, удовлетворяющая как заемщика, так и заимодателя при данном размере предоставляемой ссуды. [c.89]

Использование принятых в мировой практике критериев оценки эффективности проектов на основе определения эффекта сопоставлением предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и других показателей и приведение при этом предстоящих расходов и доходов к условиям их соизмеримости с учетом теории ценности денег во времени. [c.14]

Издержки по содержанию запаса включают расходы по складскому помещению (электроэнергия, тепло), оплату труда персоналу, страховку, потери материала, амортизацию капиталовложений в оборудование склада, потери от связывания средств в незавершенном производстве. В ряде случаев наиболее важными оказываются косвенные экономические элементы. Запасы материала сопровождаются задержкой обращения финансовых средств. Потери этого вида равны норме дохода, которую можно было бы получить от размещения капитала в других сферах бизнеса. Инвестируя капитал в запасы, приходится терять подобный доход. В состав издержек по содержанию включают также потери от старения товара, хищения, порчи в процессе хранения. [c.88]

Эр сравнивается с нормативной величиной , соответствующей удовлетворяющей инвестора норме дохода на капитал. Если Эр > Е , то дополнительные инвестиции в инновации, а следовательно, и более инвестиционно-емкий вариант эффективны. [c.267]

В табл. 4.3.1 содержатся данные по динамике собственного капитала, обязательств и объемов процентных доходов и расходов в Банке Нью-Йорка за период с 1992 по 1997 год. На их основе находятся первичные оценки значений нормы дохода от применения средств и, получаемые как усредненное отношение процентного дохода Ut ко всему капиталу xt +qt, и нормы затрат на их привлечение v, равные усредненному отношению процентного расхода Vt к объему обязательств предыдущего периода xtA. Учитывая то, что из рассмотрения опущены такие факторы, как непроцентные доходы и расходы, расходы на выплату налогов и т. п., для соотнесения объемов чистого про- [c.170]

Читатель должен заметить, что предельная эффективность капитала определяется здесь с точки зрения ожидаемого дохода и текущей цены предложения капитального имущества. Она зависит от нормы дохода, которую рассчитывают получить, вкладывая деньги во вновь произведенное имущество, а не от ретроспективной оценки того, что принесло инвестирование в отношении к его первоначальной стоимости по данным на конец срока службы имущества. [c.59]

Проф. Ирвинг Фишер дал в своей "Теории процента" (1930 г.) определение того, что он называет "норма дохода сверх издержек", совпадающее с моим определением предельной эффективности капитала, хотя он и не применял этот термин. "Норма дохода сверх издержек,- пишет он,- есть такая учетная ставка, которая, будучи использована при расчете приведенной стоимости всех затрат и текущей стоимости всех доходов, делает эти величины равными" (69). Проф. Фишер объясняет, что размер инвестиций, осуществляемых в любой сфере, зависит от нормы дохода (за вычетом издержек), взятого в сравнении с нормой процента. Чтобы стимулировать новые инвестиции, "норма дохода (за вычетом издержек) должна превышать норму процента" (70). "Эта введенная нами новая величина играет главную роль в той части теории процента, где исследуются возможности инвестирования" (71). Таким образом, проф. Фишер применяет свое понятие нормы дохода (за вычетом издержек) в том же смысле и для таких же точно целей, как я понятие предельной эффективности капитала. [c.61]

Следует заметить, что ожидание падения нормы процента окажет понижающий эффект на график предельной эффективности капитала, поскольку оно означает, что выпуск продукции на оборудовании, произведенном сегодня, должен будет на протяжении какой-то части его срока службы конкурировать с выпуском на оборудовании, эффективном и при более низкой чистой выручке. Указанное ожидание не окажет большого депрессивного влияния, поскольку представления о будущих ставках процента по займам разных сроков отчасти найдут отражение в совокупности ставок, действующих на сегодняшний день. Но некоторое депрессивное влияние все же возможно, так как продукции, выпущенной к концу службы ныне произведенного оборудования, возможно, придется конкурировать с продукцией, полученной на более новом оборудовании, соответствующем более низкой норме дохода вследствие снижения нормы процента в периоды, следующие после завершения срока службы ныне произведенного оборудования. [c.62]

Портфель, состоящий из инвестиций с наивысшим доходом для данной степени риска или наименьшим уровнем риска для данной ожидаемой нормы дохода, носит название эффективного портфеля. [c.77]

От АСПР в эти системы должны поступать показатели плана производства и реализации продукции, объемы планируемых капитальных вложений, необходимые размеры и источники их финансирования, показатели прибыли и пропорций ее распределения, фонды заработной платы, показатели развития сети социально-культурных учреждений и другие, характеризующие развитие народного хозяйства и основные условия его обеспечения. От АСФР будут поступать данные о нормах доходов и расходов бюджета, нормах затрат финансовых ресурсов на проведение социально-культурных мероприятий и содержание государственных учреждений и т. д. [c.58]

Фт(0=[1с(1)+К(01СНпР(0. Остальные потоки должны дисконтироваться по ставке, равной требуемой норме дохода для акционерного капитала. Поэтому можно получить следующую зависимость между ЧТСиа и [c.113]

Для учета реальной стоимости лизингового финансирования необходимо при расчете ЧТС использовать ставку дисконта, равную лизинговому проценту, при дисконтировании потоков, которые обусловлены использованием лизинга, в том числе и лизинговых платежей с учетом изменения налога на прибыль. Остальные потоки должны дисконтироваться по ставке, равной требуемой норме дохода для акционерного капита- [c.117]

Бухгалтерская Давайте подумаем теперь, как на практике можно оценить рентабельность. норма прибыли Достаточно легко вычислить истинную, или "экономическую", норму доход-как измеритель ности находящихся в обращении обыкновенных акций. Мы просто записы-эффективности ваем денежные поступления (дивиденды) за год, прибавляем изменение цены в течение года и делим эту сумму на начальную цену [c.291]

Ставка процента (inter ut rate) — норма дохода (в процентах), получаемая с ссужаемых или сберегаемых средств. [c.843]

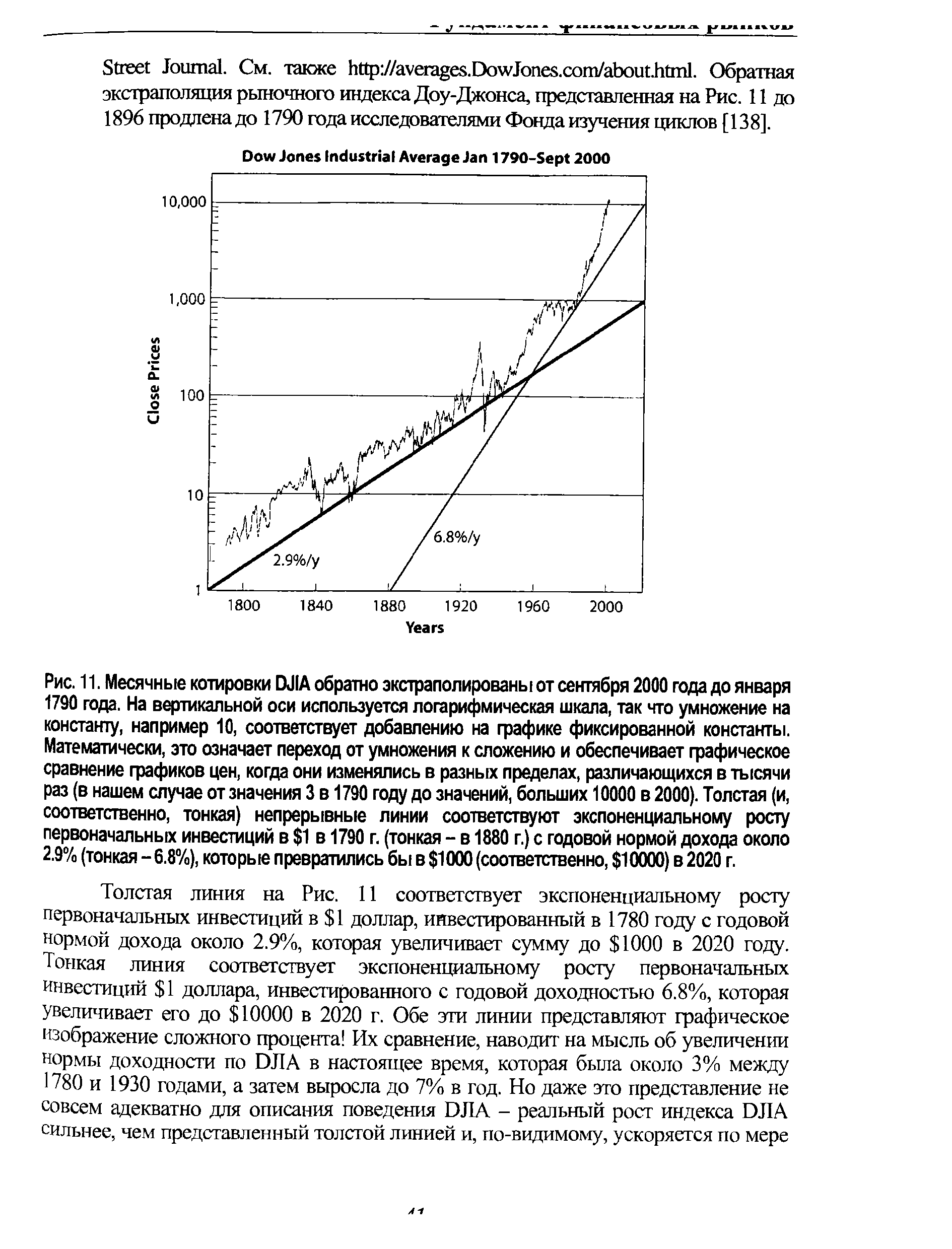

| Рис. 11. Месячные котировки DJIA обратно экстраполированы от сентября 2000 года до января 1790 года. На вертикальной оси используется логарифмическая шкала, так что умножение на константу, например 10, соответствует добавлению на графике фиксированной константы. Математически, это означает переход от умножения к сложению и обеспечивает графическое сравнение графиков цен, когда они изменялись в разных пределах, различающихся в тысячи раз (в нашем случае от значения 3 в 1790 году до значений, больших 10000 в 2000). Толстая (и, соответственно, тонкая) непрерывные линии соответствуют экспоненциальному росту первоначальных инвестиций в 1 в 1790 г. (тонкая - в 1880 г.) с годовой нормой дохода около 2.9% (тонкая - 6.8%), которые превратились бы в 1000 (соответственно, 10000) в 2020 г. |  |