Разработана оригинальная методика оценки финансовой устойчивости предприятия для проведения экспресс-анализа, шкала и зоны финансовой устойчивости. Предлагаются аналитические финансовые таблицы для проведения развернутого анализа. [c.2]

Поэтому для оценки финансовой устойчивости необходим такой критерий, который бы одновременно соединял в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривалось бы в динамике. [c.65]

Если провести тот же анализ, но с разбивкой имущества в неденежной форме на ДНА, ДФА и ОНА с обязательным учетом операций по внутреннему перемещению, то появится дополнительная информация, необходимая для оценки финансовой устойчивости предприятия. [c.156]

Анализ финансово-экономического состояния предприятия на основе обменных, распределительных и финансовых операций показал, что движение имущества, дохода и финансовых ресурсов проходит этапы образования, распределения и использования. На каждом из этих этапов проводится оценка финансовой устойчивости (см. столбец 9 табл. 5.2), а в качестве оценочного критерия выступает индикатор финансовой устойчивости. [c.180]

При проведении анализа финансово-экономического состояния предприятия в реальном режиме времени предполагается, что имеется особый инструментарий, который позволяет давать текущую оценку финансовой устойчивости [c.190]

Оценка финансовой устойчивости и платежеспособности [c.244]

Получение достаточно высоко прибыли на средства, вложенные is предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства. Следовательно, показатель ROA является хорошим средством для оценки качества управления. Связанный с эффективностью управления этот показатель намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он представляет большой интерес для всех субъектов хозяйствования. [c.286]

Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала [c.295]

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовом устойчивости. [c.307]

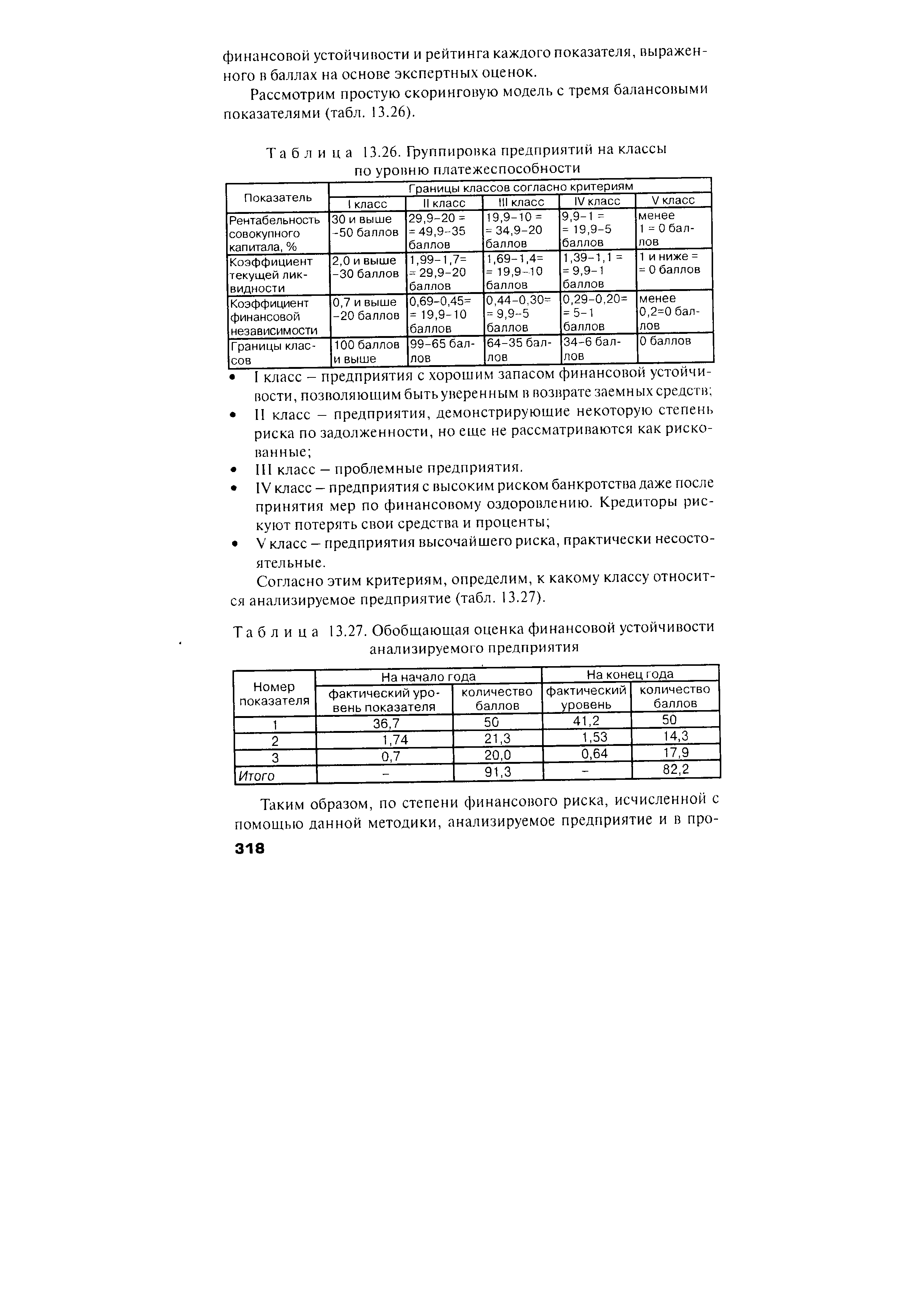

| Таблица 13.27. Обобщающая оценка финансовой устойчивости анализируемого предприятия |  |

Оценка финансовой устойчивости. [c.325]

Оценка финансовой устойчивости организации была бы односторонней, если бы ее единственным критерием была бы мобильность собственных средств. Не меньшее значение имеет финансовая оценка производственного потенциала организации, т.е. состояния ее основных средств. [c.350]

Другие показатели оценки финансовой устойчивости связаны с характеристикой использования оборотных активов. Так, фактический уровень коэффициента обеспеченности оборотных активов собственными средствами (КОСС) ни на начало, ни на конец года не соответствовал его нормативному значению (0,1), которое требует, чтобы оборотные средства организация пополняла хотя бы на 10% собственным капиталом, а остальную их часть (90%) — за счет заемных и привлеченных средств. [c.256]

Сформулируйте определение ликвидности и платежеспособности и назовите их роль в оценке финансовой устойчивости. [c.273]

Назовите систему показателей оценки финансовой устойчивости. [c.273]

Дайте оценку финансовой устойчивости организации по коэффициенту обеспеченности запасов СОС, если необходимый размер собственного капитала равен 20 500 [c.280]

При изложении материала отдается предпочтение всестороннему подходу к обучению, основанному на гармоничном сочетании производственного и финансового анализа. При этом на первый план выдвигаются вопросы анализа формирования и использования капитала, оценки финансовой устойчивости предприятия и риска банкротства, изучения факторов и резервов укрепления финансового положения субъекта хозяйствования, поскольку вопросы наличия и наращивания капитала в рыночной экономике имеют первостепенное значение для каждого субъекта хозяйствования. [c.3]

Анализ равновесия между активами предприятия и источниками их формирования. Оценка финансовой устойчивости предприятия [c.615]

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия. [c.619]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости. [c.667]

Такой подход к оценке финансовой устойчивости предприятия позволяет однозначно понять, как происходит образование, распределение и использование дохода и собственности, почему получился именно такой итог баланса, откуда появляются узкие места и недостаток собственных средств, как платежеспособность предприятия увязывается с ликвидностью, как управлять финансовыми ресурсами и что представляет собой область финансового равновесия. [c.9]

В этой связи основная задача данного пособия заключается в раскрытии такого инструментария для оценки финансовой устойчивости, который бы позволил директору предприятия, инвесторам, акционерам, финансовым и экономическим службам прочитать достаточно специфическую бухгалтерскую информацию, понять ее содержание и сделать соответствующие выводы. [c.9]

В литературе по анализу финансового состояния предприятия различают два вида оценки оценка платежеспособности и оценка финансовой устойчивости. Второй вид оценки, при ближайшем рассмотрении, также сводится к платежеспособности. [c.20]

В настоящее время на территории России насчитывается порядка двух миллионов предприятий разных форм собственности и видов. Каждое из этих предприятий в отведенные сроки представляет в налоговые и статистические органы бухгалтерскую отчетность. Однако данная бухгалтерская отчетность не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости конкретного предприятия. А раз так, то вопрос о финансовой устойчивости решается на предприятии факультативно данный анализ может проводиться, а может и не проводиться. Ответственность за это никто не несет, а выводы носят лишь рекомендательный характер. [c.133]

Очевидно, что финансово-экономическая деятельность предприятия, раскрываемая на основе двух последовательных группировок, базируется на взаимосвязанных потоках, учет которых необходим при анализе и оценке финансовой устойчивости предприятия. [c.139]

В этой связи количественная оценка финансовой устойчивости может быть проиллюстрирована на основе соотношения прироста собственного капитала в денежной форме ко всему его приросту, как важнейшего показателя, объективно характеризующего финансово-экономическое благополучие данного предприятия. И величина прироста собственного капитала, и его денежная составляющая являются суммарным результатом обменных, распределительных и финансовых операций в отчетном периоде. [c.228]

Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях. Отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия. Поэтому финансовый анализ предприятия проводят факультативно. [c.244]

По балансу определяют, сумеет ли организация в ближайшее время выполнить свои обязательства пред акционерами, инвесторами, кредиторами, поставщиками, подрядчиками и др. или ей угрожают финансовые затруднения. Для этого проводят анализ и оценку имущественного состояния, оценку ликвидности и платежеспособности, оценку финансовой устойчивости и уровня деловой активности организации, а также определяют конечный финансовый результат в виде наращивания собственного капитала (чистых активов) за отчетный период, проводят прогнозирование и оценку возможного банкротства. [c.52]

На предприятиях и в организациях реализуется совокупность экономических отношений, возникающих в процессе их деятельности и имеющих денежную форму. Изучение финансового состояния предприятий, оценка финансовой устойчивости и платежеспособности организаций представляют собой другую не менее важную задачу статистики финансов, решению которой посвящена глава Статистика финансов предприятий и организаций . [c.19]

Вместе с тем, частные финансовые коэффициенты дают всзмеж ность определить синтетический показатель, назначение которого получить количественный критерий для оценки финансовой устойчивости предприятия. [c.117]

Наиболее полно финансовая устойчиность предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивен по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчиность. Отсюда анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности. [c.303]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]

В учебнике излагаются теория и современные концепции прикладного экономического анализа особенности содержания и методики проведения внешнего финансового анализа по данным бухгалтерской отчетности и комплексного (внутрихозяйственного и управленческого) анализа как инструмента контроля и управления деятельности коммерческой организации и ее структурных подразделений исходя из современных дости жений экономической науки и практики. Представленные теоретические и методические положения могут быть реально использованы коммерческими организациями в комплексной оценке финансовой устойчивости их деятельности и кредитоспособности заемщика в обосновании управленче- [c.3]

Кроме того, в первом разделе излагаются основы экспресс-анализа бухгалтерского баланса (по форме № 1), но с нетрадиционным методологическим подходом с применением индикатора финансово-экономической устойчивости. При этом приводится классификация 72 вариантов финансового состояния предприятия в приростном анализе, последующая группировка и ранжирование различных вариантов финансовой устойчивости, а также предлагается шкала оценок финансовой устойчивости — от крайне неустойчивого состояния до суперустойчивого. Перечень возможных динамических ситуаций может быть использован для краткосрочного прогнозирования. Опираясь на этот механизм, всегда можно сказать, если такие-то показатели изменятся таким-то образом, то следует ожидать только таких результатов, а других результатов ожидать нельзя. Вопрос о том, почему несущие показатели изменятся именно так, а не иначе, остается открытым. Ответ на этот вопрос дает второй раздел настоящего учебно-практического пособия Практический анализ и рекомендации к определению финансово-экономической устойчивости предприятия . [c.8]

Если обменные, распределительные и финансовые операции раскрывают движение финансовых ресурсов в привязке с акти-. вами и капиталом, то для оценки финансовой устойчивости необходим такой критерий, который бы одновременно соединял в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние предприятия рассматривалось бы в динамике. [c.202]

Для оценки финансовой устойчивости организации, степени ее финансовой зависимости от кредиторов используется также показатель финансового левеража. Он измеряет сложившуюся комбинацию собственных и заемных средств, используемых в бизнесе, и рассчитывается как отношение заемного и собственного капитала (или как доля собственного капитала в активах). Если показатель финансового левеража менее 1,0%, то собственный капитал больше заемного. Данный показатель особенно важно рассматривать в ди- [c.269]