ПРЕМИЯ КОНВЕРСИОННАЯ - премия выплачиваемая при выкупе облигаций до срока их погашения. [c.301]

ПРЕМИЯ КОНВЕРСИОННАЯ — разница, на которую цена конверсии конвертируемых облигаций превышает текущую цену акций (при небольшом размере премии облигация обращается как акция). [c.496]

Чтобы ускорить конвертацию, компании, выпускающие конвертируемые ценные бумаги, обычно должны потребовать их представления для выкупа. Чтобы это требование было выполнено, рыночная цена конвертируемых ценных бумаг должна быть значительно выше, чем цена выкупа, с тем, чтобы инвесторы осуществили конвертацию, а не принимали более низкую цену выкупа. Многие компании считают 20-процентную премию достаточным смягчением возможного падения рыночной цены и "соблазнением" инвесторов конвертировать их ценные бумаги. Конверсионная цена конвертируемых облигаций (номинальной стоимостью 1000 дол.) может быть 50 дол., а цена выкупа — 1080 дол. Чтобы конверсионная стоимость облигации сравнялась с ценой выкупа, рыночная цена акции должна быть 1080 дол./ 20, или 54 дол. за акцию. Если облигации погашаются, когда рыночная цена составляет 54 дол., многие инвесторы могут выбрать для себя выкуп, а не конвертацию. Тогда компании придется выкупить большую часть облигаций, пока конверсионная стоимость облигаций не станет на 20% выше цены их выкупа — стоимости, которая соответствует рыночной стоимости обыкновенных акций, приблизительно равной 65 дол. за акцию. При этой цене инвесторы, которые согласились на выкуп, несут существенные убытки. Исследования показывают, что компании стараются погашать их конвертируемые ценные бумаги после периода роста стоимости их обыкновенных акций на рынке. В результате убытки держателей ценных бумаг, не осуществивших конвертацию, очевидны. [c.643]

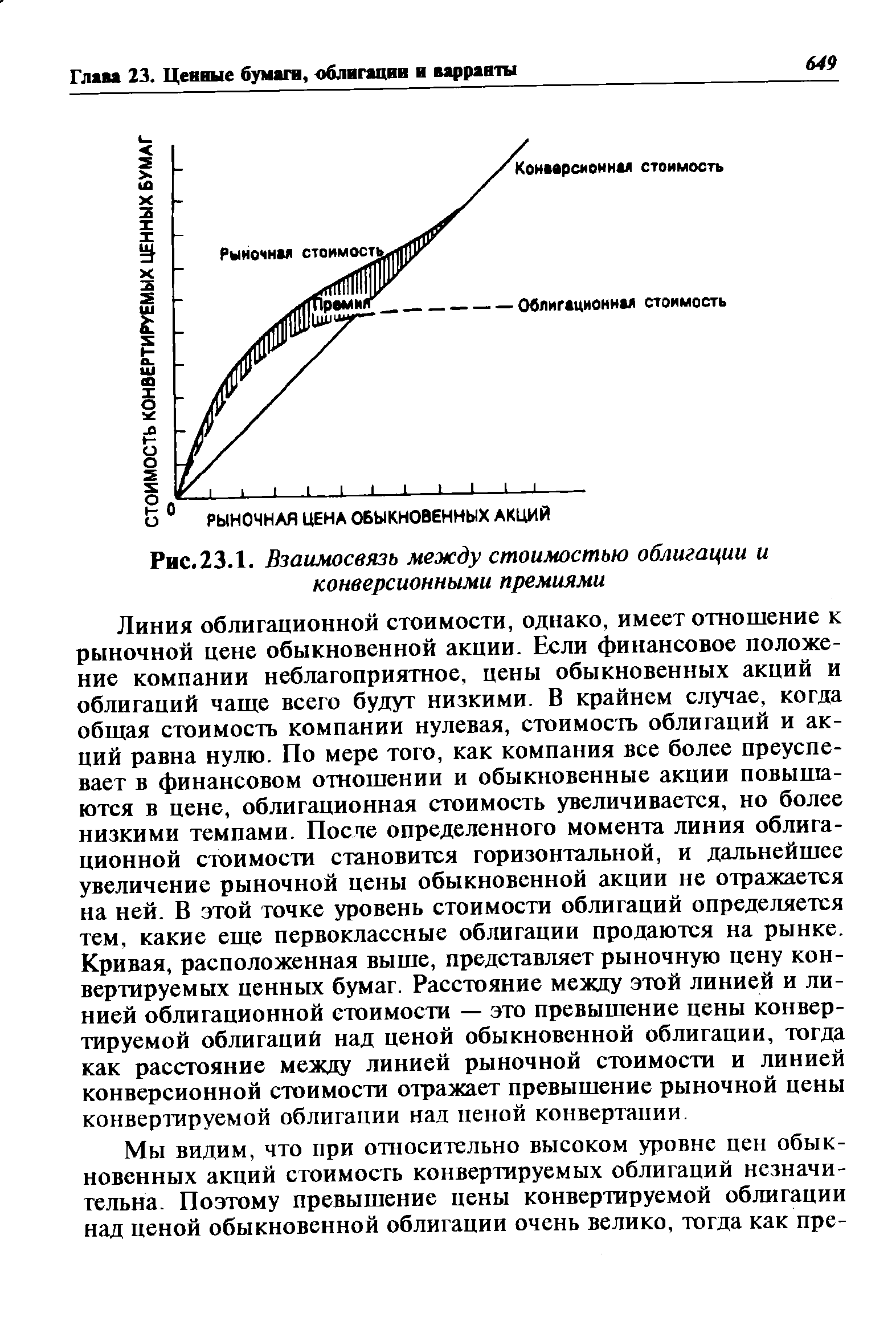

Конвертируемые облигации чаще всего продают с премиями сверх их облигационной и конверсионной стоимости. Вспомним, что конверсионная стоимость конвертируемой ценной бумаги — это просто текущая рыночная стоимость одной обыкновенной акции компании, умноженная на количество акций, в которые будет конвертирована облигация. Тот факт, что конвертируемая облигация в соответствии с ее определением гарантирует инвестору степень защиты, как правило, выражается в том, что она продается по рыночной цене несколько большей, чем ее конверсионная стоимость. В общем, чем более изменчивы движения цены акций, тем более ценной является защита, предоставляемая уровнем облигационной стоимости. В силу этих причин, а также в силу других причин, которые будут обсуждаться позже, рыночная стоимость конвертируемых ценных бумаг чаще всего выше их конверсионной стоимости. Эта разница известна как превышение рыночной цены конвертируемой облигации над ценой конвертации. [c.648]

Более того, конвертируемые облигации по большей части продаются с премией сверх облигационной стоимости в основном из-за курса обыкновенных акций. Пока рыночная цена акций очень низка по отношению к конверсионной цене, свойство конвертируемости чаще всего будет иметь значение, поскольку инвесторы сочтут прибыльным конвертировать ценные бумаги. В той мере, в которой свойство конвертируемости значимо, конвертируемые ценные бумаги будут продаваться с премией сверх стоимости обыкновенных облигаций. Чем выше рыночная цена обыкновенной акции по отношению к конверсионной стоимости, тем больше эта премия. [c.648]

Выбор между двумя премиями определяет стоимость опциона для инвесторов и изображен на рис.23.1. Рыночная цена обыкновенных акций показана по горизонтали, стоимость конвертируемых ценных бумаг.— по вертикали. Следует отметить, что эти две оси имеют разный масштаб. Диагональная линия, которая идет из начала координат, отражает конверсионную стоимость облигации. Она представляет собой прямую линию, ибо конверсионный коэффициент инвариантен по отношению к рыночной цене акции. [c.648]

| Рис. 23.1. Взаимосвязь между стоимостью облигации и конверсионными премиями |  |

Важнейшей причиной существования премий в рыночной цене сверх конверсионной стоимости и облигационной стоимости является привлекательность конвертируемых облигаций и как облигаций, и как опциона на обыкновенные акции. Конвертируемые облигации дают своим держателям частичную защиту от нисходящих колебаний на рынке и получение выгоды от восходящих колебаний цены акций. Таким образом, распределение возможных исходов смещено вправо и эту характеристику инвесторы рассматривают как благоприятную. Теория опционных цен позволяет глубже понять оценку этой характеристики. Данной теме посвящено приложение к настоящей главе. [c.650]

Существует два основных фактора, которые необходимо принимать во внимание. Во-первых, дифференциал (разница) доходов, а во-вторых — конверсионная премия. [c.77]

Конверсионная премия равна 25% (эквивалент соотношения между ценой обыкновенной акции 1,25 и рыночной ценой обыкновенной акции 1,00 ). [c.77]

Конверсионная премия в этой ситуации только 4%. Это представлено соотношением между эквивалентной ценой обыкновенной акции в размере 156,25 центов (т. е. конверсионная цена 125 , разделенная на число акций, 80) и рыночной стоимостью обыкновенных акций в размере 150 центов. [c.77]

Что такое конверсионная премия [c.78]

Во-вторых, как говорилось в разделе 3.8 (поэтому здесь подробности не повторяются), необходимо определить конверсионную премию (фактическую цену обыкновенной акции при конверсии по сравнению с текущей рыночной ценой обыкновенных акций). [c.113]

Конверсионная стоимость облигации, получаемая путем умножения коэффициента конверсии на текущую рыночную стоимость акции, — это стоимость, которая будет получена инвестором при обмене облигации на акцию. Конверсионная премия — это отношение суммы, на которую текущая рыночная цена облигации превышает конверсионную стоимость, к данной стоимости, выраженное в процентах. Соответствующая сумма выступает как инвестиционная стоимость конвертируемой облигации. Данная сумма является оценочной, так как определяется на основе даты погашения, купонного процента и кредитного рейтинга, и представляет собой стоимость, по которой могла бы быть продана облигация, если бы она не была конвертируемой. [c.683]

Рассмотрим облигацию номиналом 1000, конвертируемую в 20 акций. Если рыночный курс акции равен 60, то конверсионная стоимость облигации составляет 1200 ( 60 х 20). Если текущая рыночная цена конвертируемой облигации равна 1300, то конверсионная премия составит 100 ( 1300 - 1200). Инвестиционная стоимость может оцениваться, скажем, в 950. Это означает, что облигация продавалось бы самое большее по данной цене, если бы не предоставляла инвестору право конверсии. [c.684]

Уполномоченный банк, совершивший конверсионную операцию (сделку), предусматривающую право нерезидента отказаться от ее исполнения, вправе по соглашению с последним устанавливать и взимать с него за предоставление такого права вознаграждение (премию). [c.331]

Величина, на которую рыночная цена конвертируемой облигации превышает рыночную цену обыкновенных акций, называется конверсионной премией. По конверсионной премии можно судить, когда конвертация облигации станет доходной в будущем. Первоначальную конверсионную премию рассчитывают по формуле [c.99]

Первоначальная конверсионная премия [c.99]

Если первоначальная конверсионная премия была превышена, инвестор может получить доход от конвертирования и продажи акций на рынке. Приведенный ниже пример показывает, как работает этот механизм. [c.99]

Конверсионная премия — зто сумма, на которую текущий курс конвертируемой ценной бумаги выше ее конверсионной стоимости. [c.516]

К сожалению, конвертируемые ценные бумаги редко продают по курсу, точно совпадающему с их конверсионной стоимостью. Их, как правило, продают с так называемой конверсионной премией. Абсолютный размер конверсионной премии можно определить, если найти разность между курсом конвертируемой ценной бумаги и ее конверсионной стоимостью. Чтобы выразить премию в относительных единицах, надо просто разделить сумму конверсионной премии на конверсионную стоимость выпуска. Например, если конвертируемая ценная бумага продается по курсу 1400 долл. и ее конверсионная стоимость равна 1200 долл., тогда конверсионная премия равна 200 долл. (1400 долл. — 1200 долл.). В сравнении с тем, каким должен быть курс данной ценной бумаги, эта разность составит 16,7% (сумма конверсионной премии, деленная на конверсионную стоимость, или 200 долл./1200 долл.). Возникновение конверсионной премии в операциях с данными ценными бумагами достаточно типично (см. табл. 10.2), и она часто достигает 25—30% или выше от подлинной конверсионной стоимости данного выпуска. На самом деле в среднем конверсионная премия при нормальном состоянии рынка составляет примерно 20%. [c.516]

В момент выпуска конвертируемые ценные бумаги будут иметь более высокую цену, чем их конвертационная цена. Эта разница известна как конверсионная премия. Конвергируемые облигации компании M Kesson продавались по цене 1000 дол. за облигацию. Рыночная цена обыкновенной акции в момент выпуска конвертируемых ценных бумаг была приблизительно 38,5 дол. за [c.639]

Sadfield Manufa turing ompany планирует выпустить 10-процентные конвертируемые облигации с низким статусом на сумму 10 млн. дол. В настоящий момент цена одной акции составляет 36 дол. за акцию, и компания надеется получить конверсионную премию (цена при выпуске превышает конверсионную стоимость) приблизительно №%. Цена выкупа одной облигаций в первые 10 лет составляет 1060 дол., после чего она падает до 1030 дол. в следующие 10 лет и в последние 10 лет ее цена равна 1000 дол. Учитывая колебания рыночной цены акций, компания не собирается погашать облигации, пока их конверсионная стоимость не превысит по крайней мере на 1596 цену выкупа. Прибыль на акцию по предположениям возрастет на 895 (сложный годовой процент) в обозримом будущем, и компания не предвидит изменений соотношения цена/доход. [c.666]

Ич-ча своего налогового iaiy a муниципальные облигации торгуются согласованно с ценовыми премиями на облигации подобного качества, чьи процентные выплаты не освобождены от налогообложения. Расчеты проиь нодятсн только в денежной форме. Как и у других купонных фьючерсов, конверсионный фактор используется для стандартизации облипший к 8-процентной доходности. [c.203]

СКРИПСЫ —боны созданной в 1933 г. Конверсионной кассы по немецкой внешней задолженности, к-рыми Германия уплачивала часть ее долгов иностранным кредиторам. Конверсионная касса была учреждена в результате объявления Германией моратория (см.). Причитавшиеся с германских должников суммы погашения и проценты вносились в эту кассу в марках по официальному курсу. В дальнейшем Рейхсбанк объявил, что проценты по иностранным долгам будут на 50% оплачиваться в иностранной валюте и на 50% С., платеж по к-рым в инвалюте откладывался на неопределенное время. С. могли свободно продаваться. Но поскольку иностранные кредиторы не могли получать по С. инвалюту, а должны были использовать их для покупки товаров в Германии, курс С. упал значительно ниже номинала. Немецкий золото-учетный банк покупал С. у иностранцев, уплачивая 50% номинала в инвалюте и в свою очередь продавал их германским экспортерам, получая за них 55% номинала в инвалюте. Экспортерам выдавалась из Конверсионной кассы, кроме того, вся сумма в марках, обозначенная на С. т. о., фактически экспортеры получали валютную премию. С. использовались для субсидирования нерентабельного экспорта в зависимости от характера экспорта валютные органы разрешали экспортерам большую или меньшую часть экспортной выручки в инвалюте обращать на покупку С. Вопрос об оплате С. был урегулирован в 1953 г. в связи с соглашением о довоенных долгах, заключенным ФРГ с иностранными гос-вами. [c.348]

Рейтинг Объем Коэффи-"Стэн- выпуска циент дардэнд (в млн. конвер-Выпуски пур з" долл.) сии Рыночный курс (в долл. на начало 1989 г.) Доходность (в%) Конверсионная премия (в%) [c.511]

К числу недостатков конвертируемых ценных бумаг следует отнести конверсионную премию, или так называемую "воду". До тех пор пока рыночный курс обыкновенных акций высок и превышает курс конверсии на существенную величину, конвертируемая ценная бумага будет продаваться по курсу более высокому, чем ее подлинная стоимость. Сумма, на которую рыночный курс превосходит в этом случае стоимость конвертируемой ценной бумаги, называется конверсионной премией, и она ведет к "разводнению" потенциального прироста курса конвертируемой ценной бумаги. Более того, инвестор, стремящийся владеть конвертируемыми облигациями, наверняка может найти на фондовом рынке среди обычных облигаций такие, по которым сложились более высокие текущие и ожидаемые ставки доходности, и в связи с конверсионной премией получит более высокий выигрыш, чем при вложении денег прямо в обыкновенные акции. Если более высокие ставки доходности можно получить от прямых инвестиций в акции либо обычные облигации, то зачем же тогда покупать конвертируемые ценные бумаги Ответ на самом деле прост конвертируемые ценные бумаги явля- [c.513]

Смотреть страницы где упоминается термин Премия конверсионная

: [c.388] [c.801] [c.640] [c.642] [c.651] [c.666] [c.66] [c.90] [c.90] [c.248] [c.681] [c.113] [c.159] [c.98] [c.1207] [c.1227] [c.99] [c.102] [c.104] [c.104]Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.383 ]