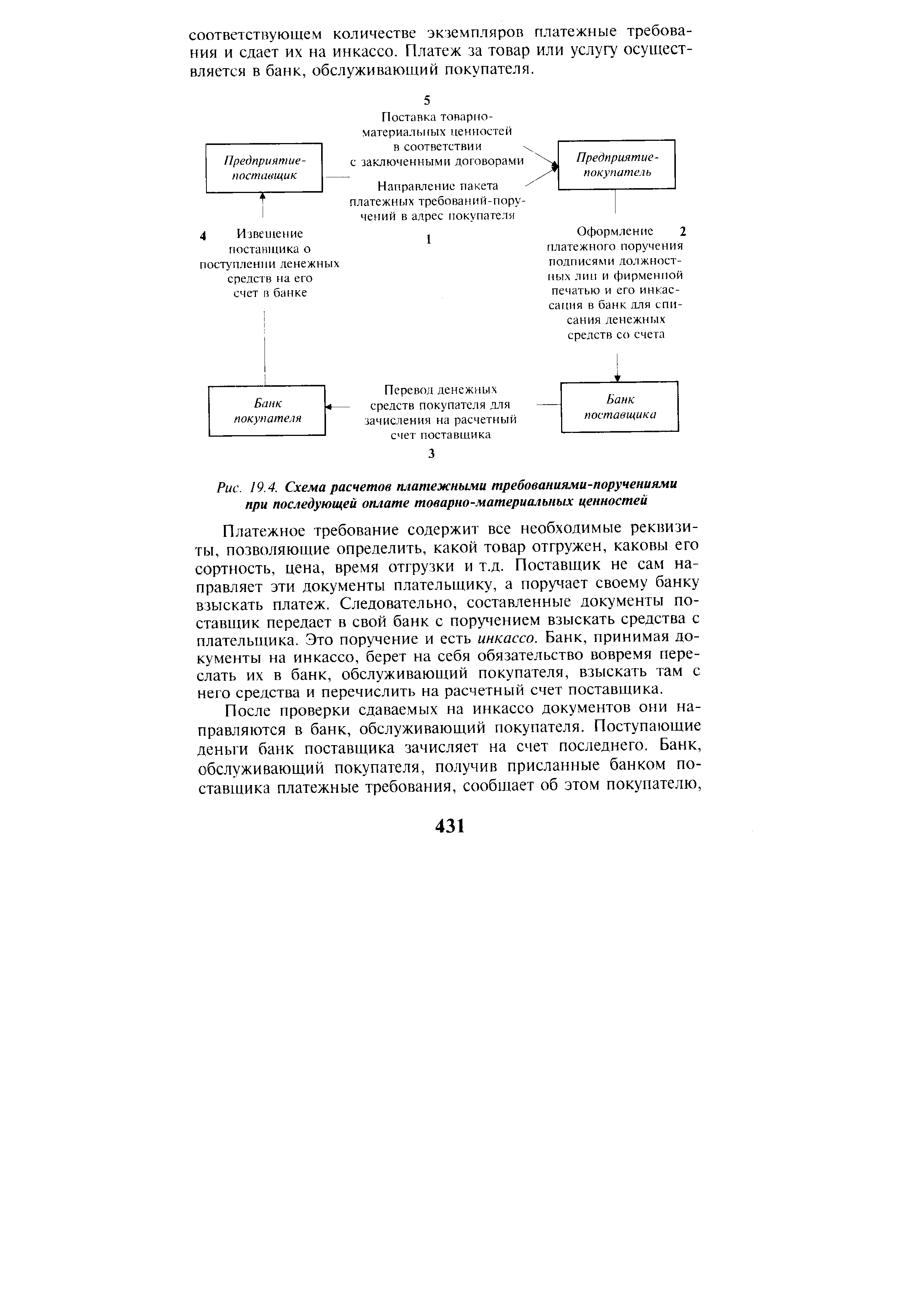

Расчеты платежными требованиями. Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в [c.430]

| Рис. 19.4. Схема расчетов платежными требованиями-поручениями при последующей оплате товарно-материальных ценностей |  |

Расчеты платежными требованиями-поручениями соединяют в себе характерные черты двух предыдущих способов расчетов. Особенность их состоит в том, что отгрузочные документы на товары вручаются плательщику только после оплаты им платежного требования поставщика (полностью или частично). [c.460]

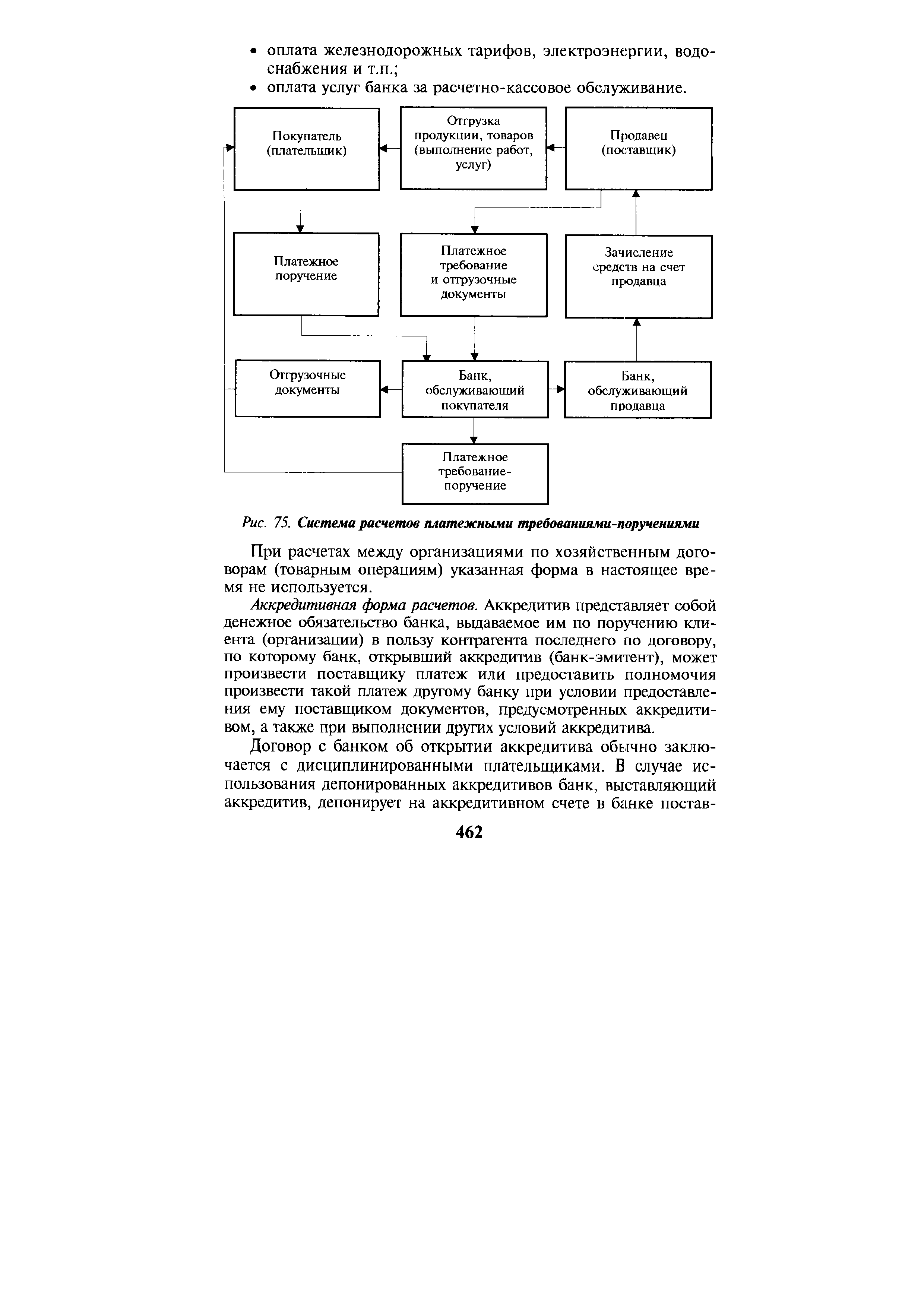

| Рис. 75. Система расчетов платежными требованиями-поручениями |  |

Особенность расчетов платежными требованиями-поручениями в том, что это требование поставщика к покупателю оплатить стоимость поставленных по договору товаров, продукции, работ, услуг, основанием которого выступают расчетные и отгрузочные документы, направляемые банком, обслуживающим поставщика, в банк, обслуживающий плательщика. В целях соблюдения интересов поставщика устанавливается зависимость вручения плательщику отгрузочных документов по поставленным грузам от их своевременной оплаты. Банк покупателя передает лишь требование-поручение, полученное от поставщика плательщику, а отгрузочные документы оставляет в картотеке к счету плательщика. Только при согласии полностью или частично оплатить платежное требование-поручение банк списывает средства со счета плательщика и возвращает отгрузочные документы плательщику как расписку в приеме к проводу и совершении оплаты товаров. [c.238]

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими организациями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. В хозяйственной практике между коммерческими организациями безакцептные платежные требования используются достаточно редко, в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика. [c.438]

При расчетах платежными требованиями с акцептом один экземпляр требования передается для акцепта плательщику. Акцепт платежного требования может быть произведен плательщиком до истечения срока акцепта путем предоставления в банк соответствующего заявления с печатью и подписями соответствующих должностных лиц. В этом случае на основании указанных в требовании реквизитов исполняющий банк производит списание средств со счета плательщика. [c.439]

Порядок документооборота при расчетах платежными требованиями-поручениями с предварительным акцептом плательщика приведен на рис. 17.6. [c.439]

Договор купли-продажи (поставки), предусматривающий расчеты платежными требованиями-поручениями [c.440]

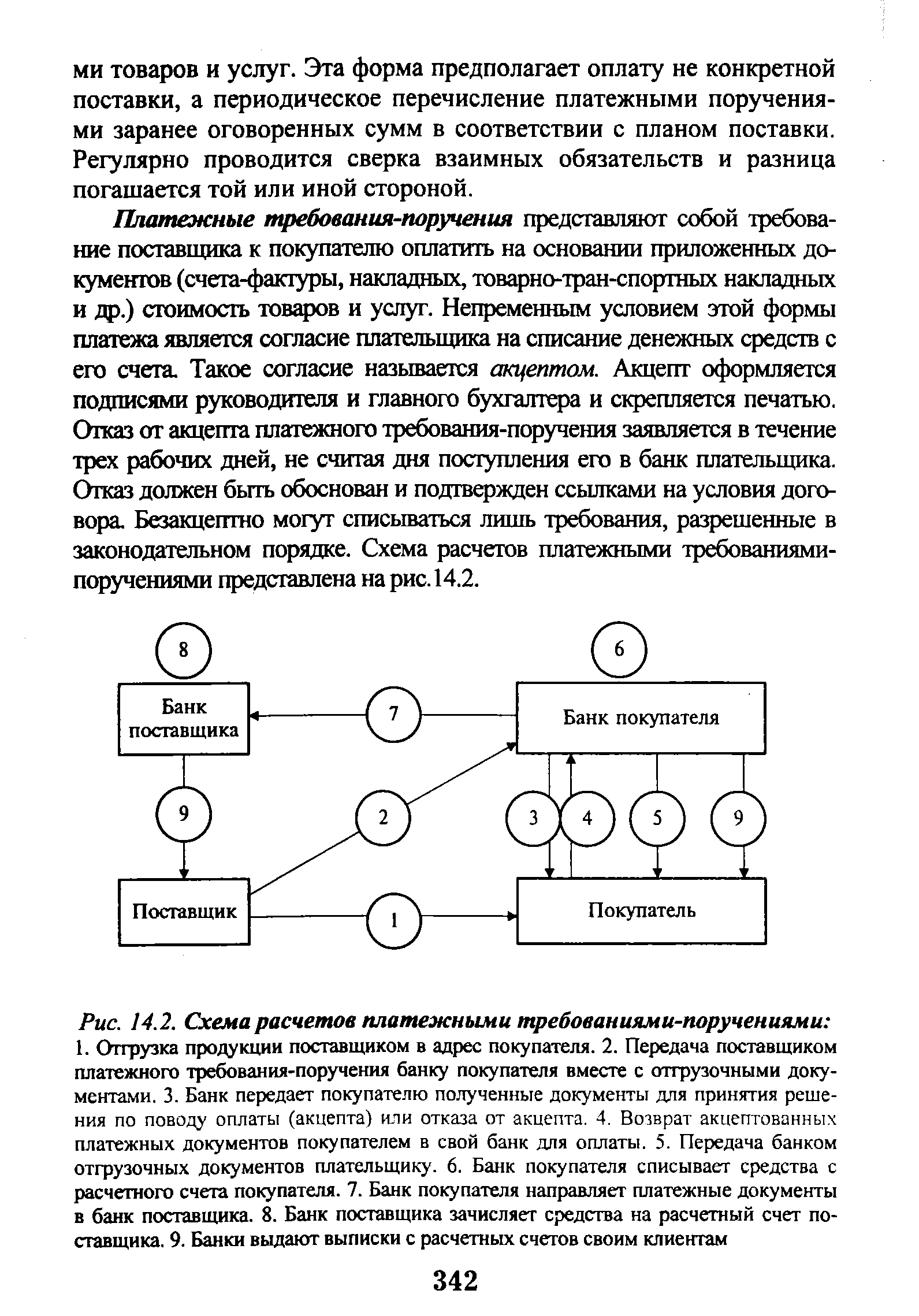

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

Расчеты в порядке инкассо сводятся к тому, что банк-эмитент обязуется по поручению и за счет клиента осуществить действия по получению от плательщика платежа и (или) акцепта платежа самим непосредственно либо с привлечением для его выполнения иного банка (исполняющий банк). В порядке инкассо применяются следующие формы расчетов платежные требования-поручения, платежные требования, оплачиваемые в порядке предварительного акцепта, требования о безакцептном списании, инкассовые поручения. [c.372]

Расчеты платежными требованиями-поручениями. Это следующая после расчетов платежными поручениями наиболее часто встречающаяся форма расчетов. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. [c.429]

Расчеты платежными требованиями. Как было отмечено выше, в соответствии с заключенными договорами и по согласованию с банком поставщик и плательщик могут рассчитываться за фактически отгруженные товары и оказанные услуги платежными требованиями. [c.430]

При расчетах платежными требованиями-поручениями согласие плательщика оплатить оформляется подписями лиц, уполномоченных распоряжаться расчетным или текущим счетом, и оттиском печати. Один экземпляр платежного требования-поручения помещается в картотеку 1 для контроля. В случае неполучения банком акцепта плательщика по платежным требованиям-поручениям в течение трех рабочих дней они возвращаются банку поставщика с указанием, что расчетные документы не акцептованы. Ответственность за обоснованность отказа от акцепта несут плательщики. [c.197]

Платежное требование составляется на бланке определенной формы, установленной Банком России. Как отмечалось ранее, расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. При расчетах платежными требованиями с акцептом плательщика в самом документе указывается, что он оплачивается с акцептом, срок для его производства устанавливается сторонами в основном договоре (купли-продажи, подряда и т.д.). В договоре срок для акцепта платежного требования должен быть не менее пяти рабочих дней. День поступления платежного требования в кредитную организацию в расчет указанного срока не принимается. Если в договоре срок для акцепта не установлен, в соответствии с Положением О безналичных расчетах в Российской Федерации сроком для акцепта считаются пять рабочих дней. Платежное требование помещается кредитной организацией в картотеку по внебалансовому счету № 90901 Расчетные документы, ожидающие акцепта для оплаты до получения акцепта плательщика или наступления срока платежа. Плательщик вправе досрочно акцептировать платежное требование, полностью или частично отказаться от акцепта платежного требования по основаниям, предусмотренным в основном договоре, при этом обязательно указывается пункт, номер, дата договора и мотив отказа. Отказ от акцепта оформляется заявлением установленной формы. [c.375]

В соответствии с законодательством для расчетов платежными требованиями без акцепта необходимо в платежном требовании проставить слова без акцепта и указать номер закона, дату его принятия и соответствующую статью, в которой предусмотрено безакцептное списание денежных средств со счета плательщика. [c.375]

Кредит под расчетные документы в пути за отпущенный потребителям газ предоставляется объединениям банком при расчетах платежными требованиями в порядке инкассо и посредством плановых платежей.. Кредитование под расчетные документы в пути производится безлимитно по отдельному ссудному счету, который открывается объединению на основании заявления-обязательства. В обеспечение кредита принимаются требования, сданные банку на инкассо, и справки по расчетам плановыми платежами. Ссуда выдается при условии, что расчетные документы представлены в банк не позже чем через 3 дня после поставки газа. Если банк и объединение находятся в различных населенных пунктах, этот срок может быть [c.99]

Схема расчетов платежными требованиями [c.160]

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях [c.166]

Расчеты платежными требованиями без акцепта плательщика производятся в случаях [c.368]

Глава 5. Порядок работы с аккредитивами в банке-эмитенте Глава 6. Порядок работы с аккредитивами в исполняющем банке Глава 7. Расчеты чеками Глава 8. Расчеты по инкассо Глава 9. Расчеты платежными требованиями Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом [c.508]

Глава 10. Расчеты платежными требованиями, оплачиваемыми с акцептом [c.511]

Глава 9. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ [c.528]

Глава 10. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ, ОПЛАЧИВАЕМЫМИ С АКЦЕПТОМ ПЛАТЕЛЬЩИКОВ [c.529]

Глава 11. РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ, ОПЛАЧИВАЕМЫМИ БЕЗ АКЦЕПТА ПЛАТЕЛЬЩИКОВ [c.531]

Расчеты платежными требованиями-поручениями — относительно новая и малораспространенная форма расчетов. Обычно она применяется в расчетах за поставленную продукцию, выполненные работы, оказанные услуги. Требование-поручение выписывает поставщик после отгрузки товаров и вместе с коммерческими документами отсылает непосредственно покупателю. Покупатель проверяет полученные документы на предмет соблюдения поставщиком условий договора и, если соглашается их оплатить, дает соответствующее поручение своему банку прямо в требовании-поручении. Порядок и сроки представления банку поручения об оплате устанавливаются в договоре сторон и банком не контролируются. В договоре может предусматриваться ответственность плательщика за несвоевременное представление платежного требования-поручения в банк для оплаты. В случае отказа от оплаты требования-поручения плательщик должен сообщить поставщику мотивы отказа в порядке и сроки, предусмотренные договором. [c.281]

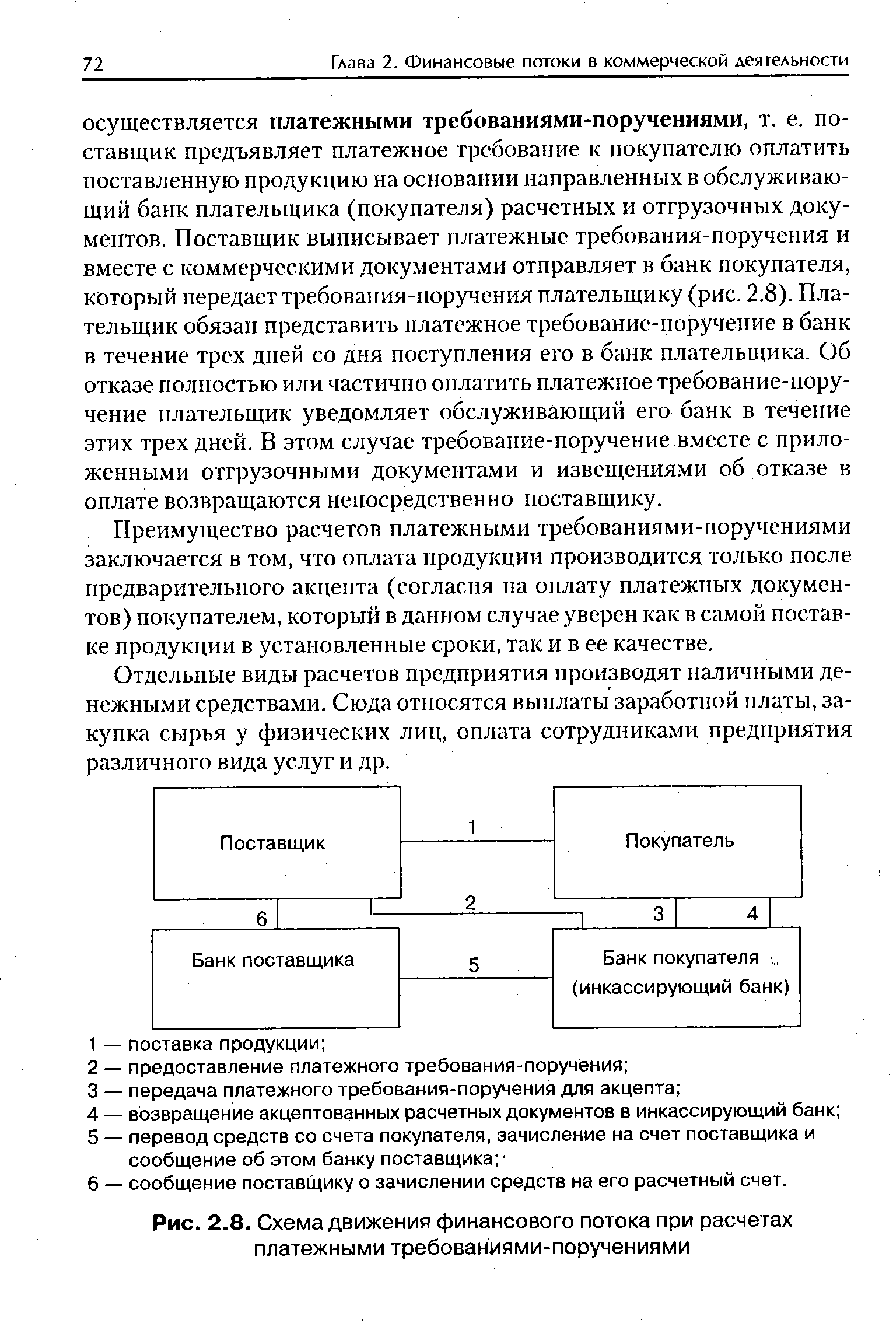

Преимущество расчетов платежными требованиями-поручениями заключается в том, что оплата продукции производится только после предварительного акцепта (согласия на оплату платежных документов) покупателем, который в данном случае уверен как в самой поставке продукции в установленные сроки, так и в ее качестве. [c.72]

| Рис. 2.8. Схема движения финансового потока при расчетах платежными требованиями-поручениями |  |

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-тран-спортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом. Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 14.2. [c.342]

Поскольку инициатива платежа в расчетах платежными требованиями-поручениями исходит от поставщика, то Оплата этих документов может быть произведена только с согласия (акцепта) плательщика. С этой целью поступившее в банк плательщика требование-поручение регистрируют в спецжурнале, один его экземпляр помещают для контроля в картотеку № I Расчетные документы, ожидающие акцепта для оплаты , а остальные экземпляры под расписку передают плательщику для акцепта. Для акцептования платежного требования-поручения плательщику дают три рабочих дня (не считая дня поступления документа в банк плательщика). При согласии оплатить указанный расчетный документ плательщик оформляет соответствующие его экземпляры подписями лиц, уполномоченных распоряжаться расчетным (текущим) счетом, оттиском печати (положительный акцепт) и сдает их в обслуживающий банк для совершения платежа. После получения акцепта плательщика платежное требование-поручение практически становится платежным поручением плательщика. [c.430]

РАСЧЕТЫ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ (settlements by payment requests) - форма безналичных расчетов, при которой получатель средств представляет в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате определенной суммы через банк. Р.п.т. применяется преимущественно в иногородних расчетах. [c.182]

РАСЧЕТ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ (payment by requisitions) - форма безналичных расчетов, в соответствии с которой получатель средств представляет в обслуживающий его банк расчетный документ на инкассо, содержащий платежное требование к плательщику об уплате определенной денежной суммы через банк (см. Платежное требование-поручение). [c.192]