ЦЕНА НА МОМЕНТ ОТКРЫТИЯ - цена ценной бумаги, зарегистрированная на бирже в начале операционного дня. [c.272]

Заказы размещаются на основе того, как люди интерпретируют новости (на основе их мнений), и исходя из их позиций (отражающих их ожидания). Специалисты берут заказы на покупку и продажу и распределяют поступившие на покупку в порядке от нижних к высшим и от высших к низшим те, что на продажу. Они пытаются найти такую цену, при которой предложение и спрос пересекутся. Иногда специалист будет иметь типичный дисбаланс заказов с той и/или другой стороны. Например, перед ним 50 000 акций на покупку по рыночной цене, 10 000 акций на продажу по рыночной цене, 20 000 акций на продажу при падении цены ниже 29 3/4 и еще 50 000 акций на продажу по цене ниже 30. У специалиста есть преимущество, поскольку он знает позиции покупателей и продавцов благодаря заказам, внесенным в его книгу регистрации лимит-ордеров. Оказавшийся в такой ситуации специалист, проанализировав свою позицию, может продавать акции по любой цене до тех пор, пока он выполняет рыночные заказы и любые заказы, которые будут размещены по цене, лучшей цены на момент открытия торгов. [c.124]

ЦЕНА НА МОМЕНТ ОТКРЫТИЯ — [c.737]

Цена на момент открытия 737 [c.814]

AF — это фактор ускорения. Его начальное значение равно 0,02 (в день открытия длинной позиции). Затем его значение увеличивается на 0,02 каждый раз, когда цена достигает максимального (Н) значения с момента открытия длинной позиции. Для периодов, в которые цена не достигает нового максимума, AF не изменяется, Н — это новый максимум цены с момента открытия текущей длинной позиции (которая была открыта по сигналу к остановке короткой позиции). [c.192]

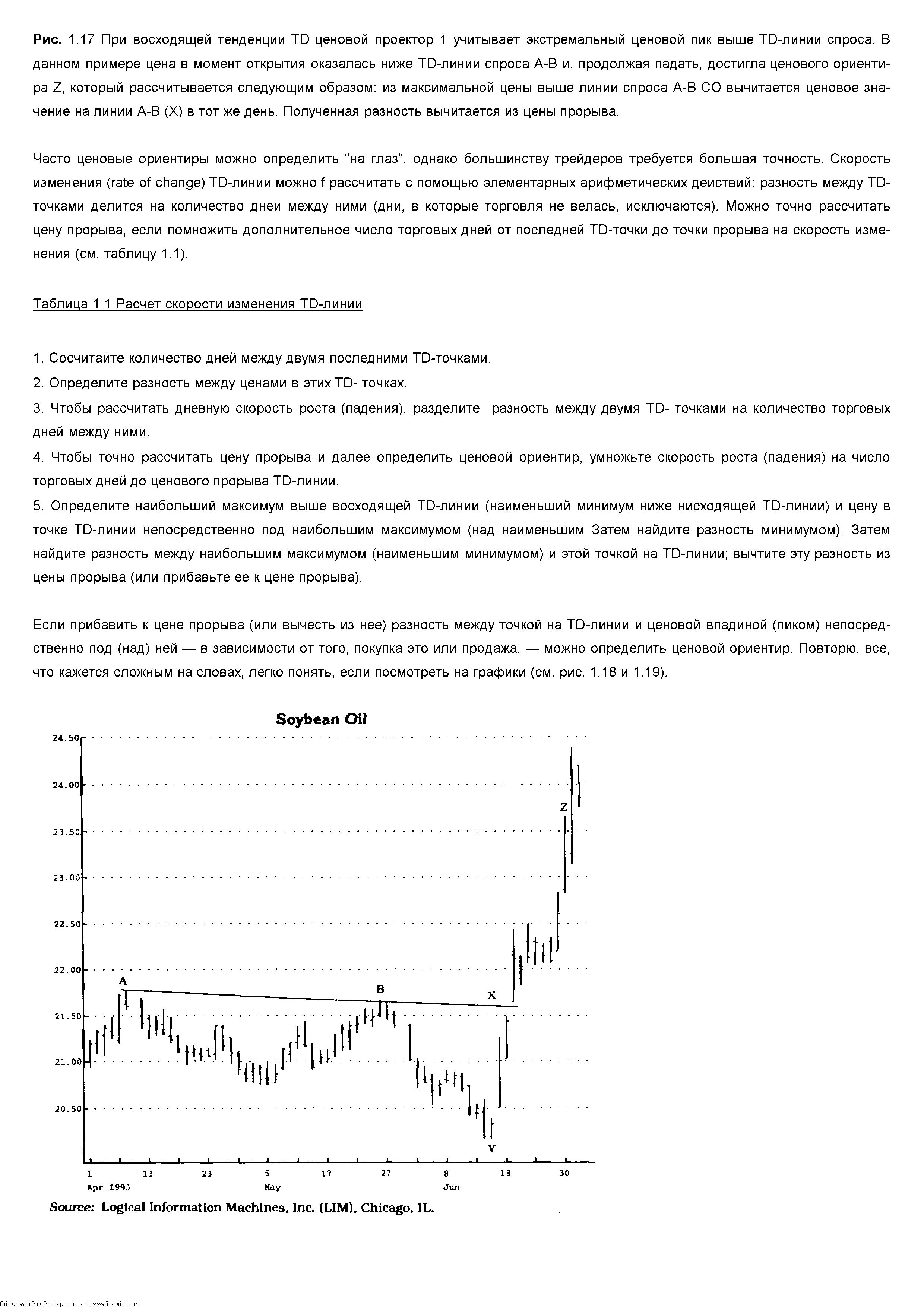

| Рис. 1.17 При восходящей тенденции TD ценовой проектор 1 учитывает экстремальный ценовой пик выше TD-линии спроса. В данном примере цена в момент открытия оказалась ниже TD-линии спроса А-В и, продолжая падать, достигла ценового ориентира Z, который рассчитывается следующим образом из максимальной цены выше линии спроса А-В СО вычитается ценовое значение на линии А-В (X) в тот же день. Полученная разность вычитается из цены прорыва. |  |

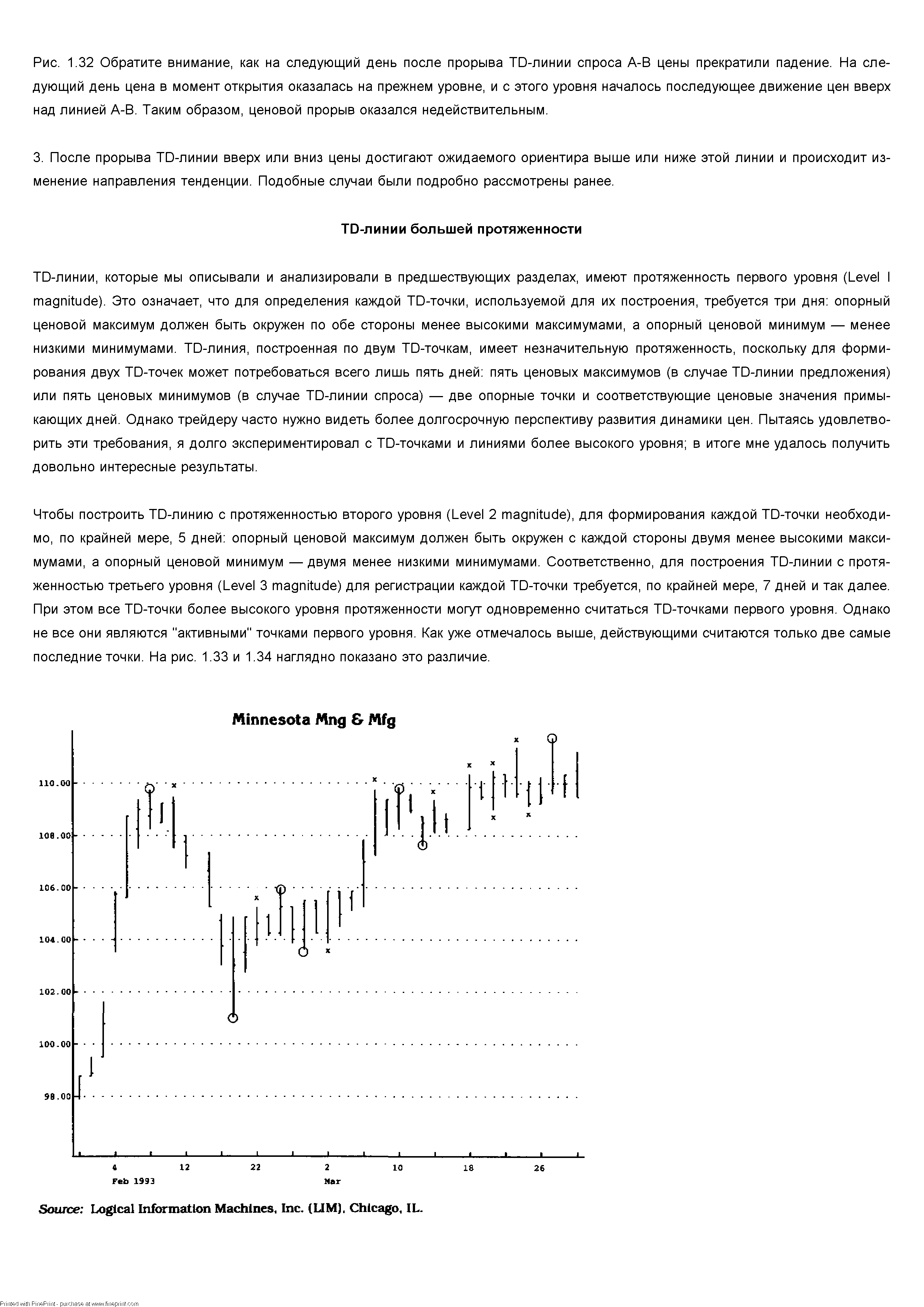

| Рис. 1.32 Обратите внимание, как на следующий день после прорыва TD-линии спроса А-В цены прекратили падение. На следующий день цена в момент открытия оказалась на прежнем уровне, и с этого уровня началось последующее движение цен вверх над линией А-В. Таким образом, ценовой прорыв оказался недействительным. |  |

Цена контракта на момент открытия сессии. [c.611]

Рассмотрим такой пример. XYZ открываются с подъемом на 17/i6- Вы продаете тысячу акций при открытии по 617/](>, Акции XYZ выглядят сильно, и вы немедленно выставляете бид по 61 V4 Для 500 и 61 V16 для 500, надеясь, что специалисту удастся завлечь нескольких продавцов. Цены опускаются до 61, и вы откупаете ваши акции обратно. Можете держать пари, что специалист сделал то же. Маловероятно, чтобы специалист стал заключать сделки по цене, выраженной целым числом, если бы у него не было возможности откупить назад нужные ему акции. Хотя на момент открытия эти акции выглядели хорошо, цены, по которым заключались сделки во время отката, подведут нас к мысли, что не стоило бы слишком торопиться, чтобы занять длинные позиции по этим акциям. Возможно, наш интерес несколько усилится, если акции станут подниматься к новым максимумам. [c.132]

КУРС НАЧАЛЬНЫЙ — курс ценных бумаг на начало функционирования рынка курс на момент открытия биржи. [c.327]

По результатам торговой сессии биржа публикует информацию о количестве и объеме сделок по каждому виду ценных бумаг, наилучших ценах на покупку и на продажу ценных бумаг в течение биржевого дня, а также цену открытия (цену в начале биржевого дня) и цену закрытия (цену на момент закрытия биржи). [c.327]

В действительности же дилер получает гораздо большее количество заявок на куплю и продажу одних и тех же ценных бумаг с запросами достаточно разнообразных курсов. Его цель — определить курс, по которому можно удовлетворить большинство заявок, и разницу между спросом и предложением. Именно эту информацию он выкрикивает в биржевом зале в поиске недостающих ценных бумаг или в целях продажи излишка. Главная цель дилера — сбалансировать спрос и предложение и реализовать все партии ценных бумаг. Поскольку информация о спросе и предложении поступает постоянно, курс бумаг также претерпевает в течение дня определенные колебания. Поэтому в биржевых листах фиксируются курсы на момент открытия биржи и на момент прекращения работы. [c.334]

Этот останов закрывает открытую позицию, если закрытое значение позиции упадет ниже текущего денежного баланса (на момент открытия текущих торгов), то есть когда открытая позиция даст убыток. Останов помешается в цену, где торговля была закрыта и полученный остаток будет равен текущему денежному [c.83]

Совершенно очевидно, что и доходность, и убыточность для операций на фьючерсном рынке можно подсчитать только по завершении самой операции, так как на момент открытия позиции неизвестно, по какой цене эта позиция будет закрыта. Наряду с простыми задачами, такими как две только что разобранные, иногда встречаются задачи более сложные, в основном связанные с операциями не только на фьючерсном, но и на енотовом рынке. [c.148]

Французский экономист Жан-БатистСей считал, что подлинный размер прибыли может быть установлен только за период от момента составления начального баланса до момента составления баланса ликвидационного. Опираясь на это утверждение, позднее вывели правило прибыль предприятия есть разница между средствами, полученными при его ликвидации, и средствами, вложенными в него на момент открытия. Дальнейшие исследования привели к выводу о необходимости разграничения в учете двух базовых позиций глобальной прибыли — от реализации и от изменения цен на имущество и методов его оценки. [c.81]

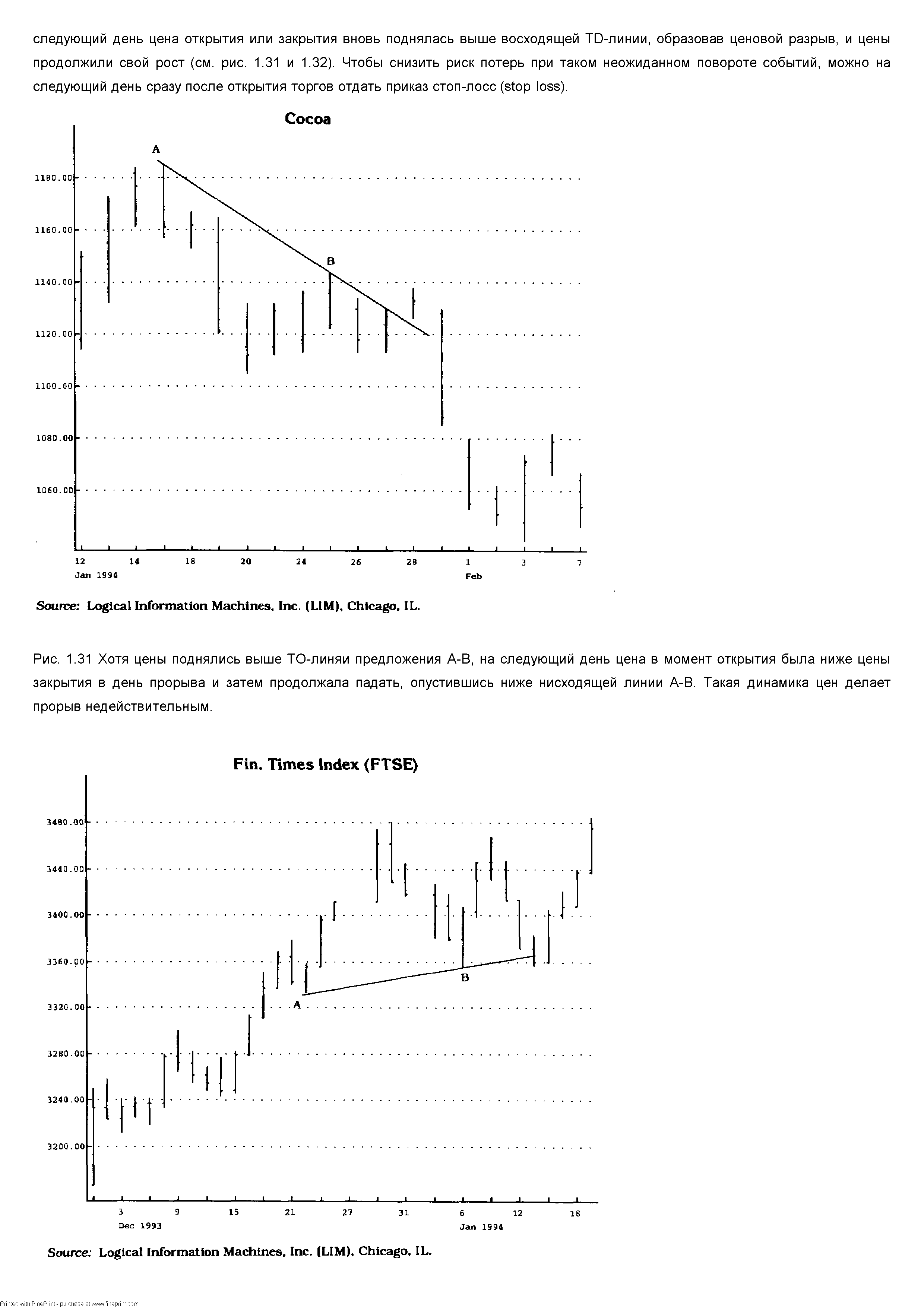

| Рис. 1.31 Хотя цены поднялись выше ТО-линяи предложения А-В, на следующий день цена в момент открытия была ниже цены закрытия в день прорыва и затем продолжала падать, опустившись ниже нисходящей линии А-В. Такая динамика цен делает прорыв недействительным. |  |

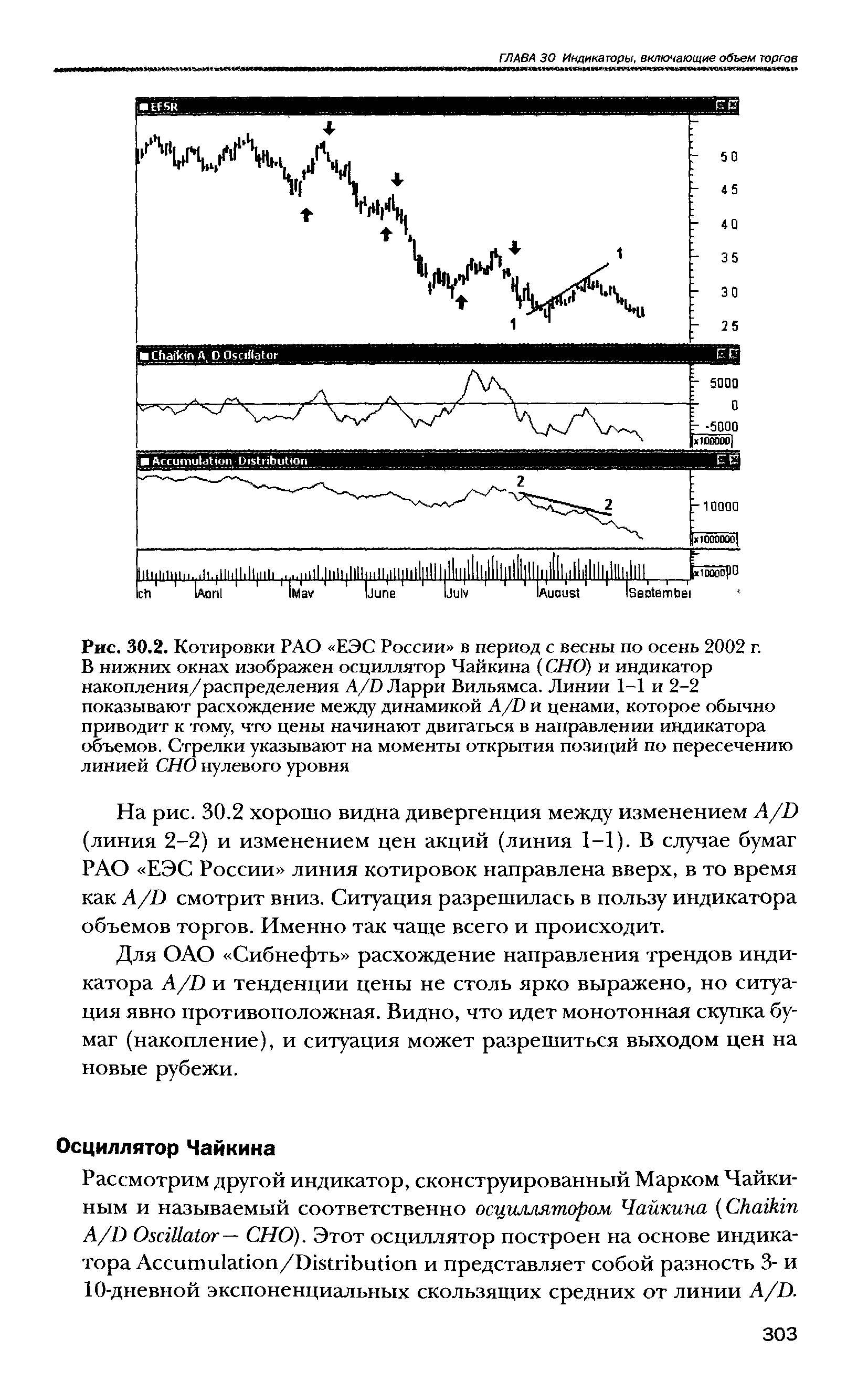

| Рис. 30.2. Котировки РАО ЕЭС России в период с весны по осень 2002 г. В нижних окнах изображен осциллятор Чайкина (СНО) и индикатор накопления/распределения A/D Ларри Вильямса. Линии 1-1 и 2-2 показывают расхождение между динамикой A/D и ценами, которое обычно приводит к тому, что цены начинают двигаться в направлении индикатора объемов. Стрелки указывают на моменты открытия позиций по пересечению линией СНО нулевого уровня |  |

Не успели еще обсохнуть чернила на этих соглашениях, как рыночные условия снова стали складываться так, что грозили подорвать их. Соглашения об участии стран-производителей в добыче нефти предоставляли последним относительно небольшую долю нефти, которую они могли продавать по собственному усмотрению, и летом 1973 г. эта нефть поступала на рынок для продажи либо с аукциона, либо на менее официальной основе. Уже самого того факта, что такой источник поставок нефти появился в момент, когда условия снабжения были неустойчивыми, оказалось достаточно, чтобы покупатели из Соединенных Штатов и Японии платили за нее высокие цены. При организованной Абу-Даби и Саудовской Аравией продаже нефти на открытом рынке покупатели платили за нее исключительно высокие цены. Впервые цены на нефть на открытом рынке начали приближаться к уровням справочных цен, а это в свою очередь имело серьезные последствия для всей структуры цен и налоговых отчислений на Среднем Востоке, основанной по традиции на том принципе, что справочные цены значительно превышают рыночные. Правительство Абу-Даби стало добиваться повышения цен, исходя из низкого содержания серы в своей нефти, цены на которую стали теперь заниженными по сравнению с ценами на другие сорта нефти из-за спроса японцев на топливо, не загрязняющее окружающую среду. К концу лета требования Абу-Даби повлекли уже за собой более широкие требования всех стран-производителей о повышении цен и о пересмотре условий тегеранского и триполийского соглашений. [c.274]