Представьте себе, что вы игрок в Монте-Карло. Вы ничего не знаете о законах вероятности (немногие игроки осведомлены об этом), но приятель предложил вам сложную стратегию игры в рулетку. Ваш приятель не проверял на практике эту стратегию, но уверен, что, применяя ее, в среднем вы получите 2,5% дохода на каждые 50 оборотов колеса рулетки. По оптимистической оценке вашего друга, каждая серия из 50 оборотов принесет 55% прибыли по пессимистической оценке они дадут 50% убытка. Как вам удостовериться в том, насколько реальны эти шансы Легкий, но, вероятно, дорогостоящий способ - начать играть и проверять результаты после каждой серии из 50 оборотов. Скажем, после 100 серий по 50 оборотов построить частотное распределение результатов и определить среднюю от верхних и нижних предельных значений. Если результат окажется хорошим, тогда вы можете сделать несколько серьезных ставок. [c.241]

Альтернативный способ - с помощью компьютера смоделировать игру в рулетку и стратегию игры. Иначе говоря, вы можете дать компьютеру задание выбрать ряд чисел, чтобы определить результат каждого оборота колеса рулетки и затем посчитать, сколько бы вы выиграли или проиграли, применяя конкретную стратегию игры. [c.241]

Разработка инвестиционной стратегии играет большую роль в обеспечении эффективного развития предприятия. Эта роль заключается в следующем [c.175]

Ясно, что концепции позиционирования и конкурентных стратегий играют в политике такую же большую роль, как и в маркетинге продукта. [c.187]

Курс акции на дату истечения Рис. 15.3. Доходные диаграммы для различных стратегий игры на повышение курса акций [c.264]

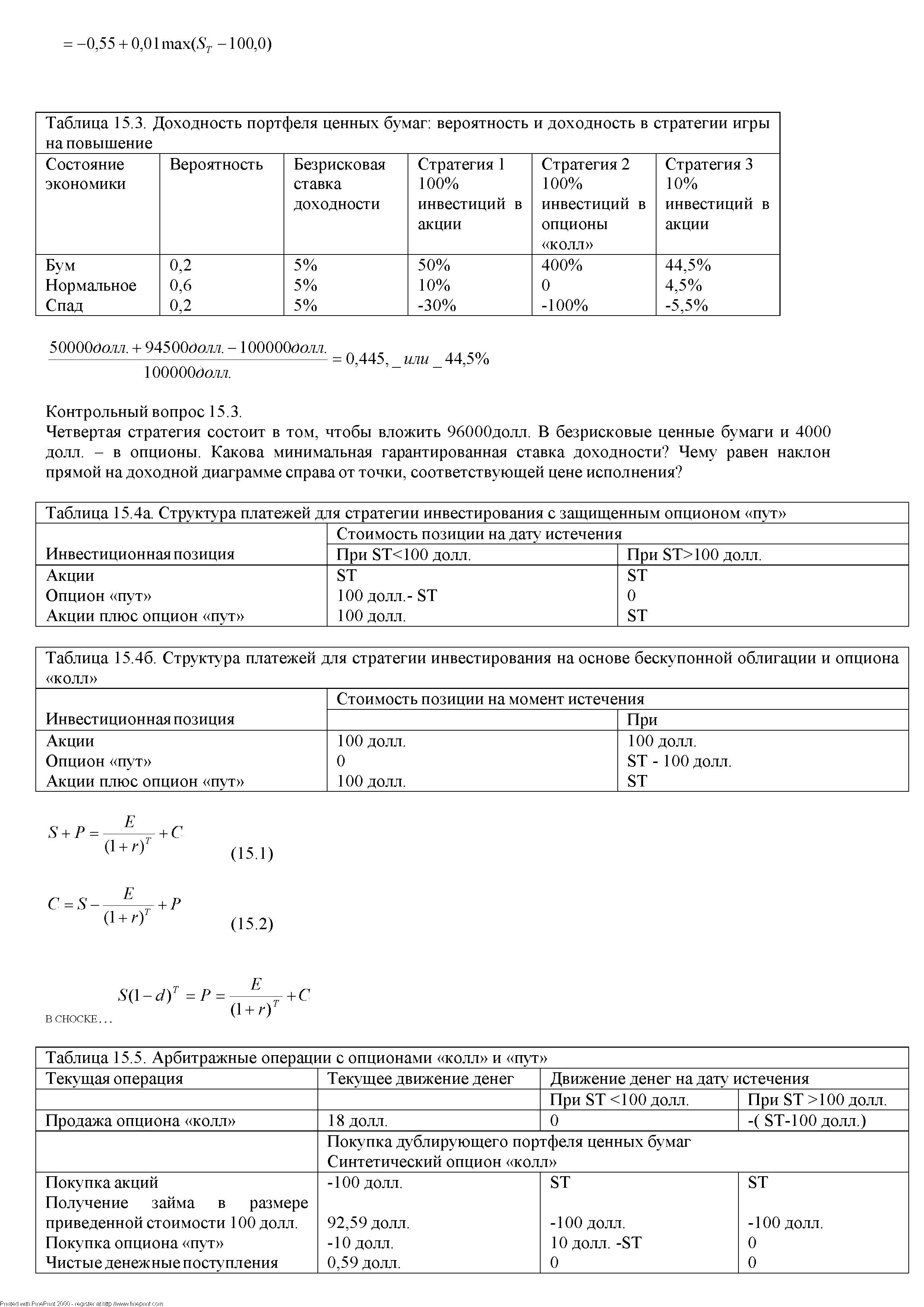

| Таблица 15.3. Доходность портфеля ценных бумаг вероятность и доходность в стратегии игры на повышение |  |

Для ответа на этот вопрос проанализируем коэффициент роста К. Как уже говорилось, при случайных блужданиях он всегда меньше единицы, и наша задача — найти стратегию игры, которая максимально приблизит его к единице. Читатели, знакомые с математикой, могут убедиться, что этот коэффициент может быть представлен очень простой формулой [c.52]

Как проводить такой анализ, мы расскажем позднее, детальнее ознакомившись с финансовыми показателями компаний. Пока же обсудим некоторые подробности оптимальных стратегий игры на бирже в случае, когда блуждания цен акций не случайны, т.е. вероятности их роста и падения различны. Мы постараемся четко сформулировать основные выводы и надеемся, что они помогут начинающему инвестору выбрать такую стратегию, которая даст максимальную прибыль при допустимом для него риске. [c.57]

Теперь рассмотрим другую важную задачу. Представьте, что вы занимаетесь трейдингом и ваш начальный капитал составляет 100 долларов. Вы покупаете и продаете акции различных компаний, среди которых равновероятно встречаются компании с р = 0,7 и р — 0,3. При этом все деньги, вырученные за продажу очередных акций, вы тратите на покупку следующих, ничего не добавляя и не откладывая. Можно ли получить прибыль при такой стратегии игры Эта задача близка к методу выбора акций при помощи лука со стрелами, когда вероятности выбора хороших и плохих компаний практически одинаковы. В таком случае надежду можно возлагать лишь на то, что обрезание потерь стопами поможет быстро избавиться от плохих компаний и получить прибыль от хороших. Условия выберем прежние стоп составляет 1 % от стоимости акций, и вы продаете акции, получив 4% прибыли. [c.59]

Следует отметить что, это типичное поведение многих инвесторов. Маленькие прибыли и большие потери характерны не только для начинающих, но и для более опытных биржевых игроков. Для успеха на бирже надо переломить себя и научиться мыслить в рамках теории вероятностей. Вовремя обрезанные маленькие потери не страшны, если у вас правильная стратегия игры, если планируемые прибыли в два-три раза превышают потери, вызванные срабатыванием стопов . [c.224]

Прочитанную вами книгу нельзя рассматривать как руководство для успешной игры на бирже. Такое руководство в принципе невозможно. Можно разъяснить закономерности поведения акций, познакомить с правилами и основными стратегиями игры, предостеречь от простейших ошибок, но нельзя научить выигрывать. Множество лучших умов пытались и пытаются разгадать секреты биржи. О ней написаны тысячи книг, и ежедневно из сотен источников поступает огромное количество всевозможной новой информации. [c.226]

Есть четкая параллель между алкоголиком и игроком, чей счет поражен серией потерь. Он пытается изменить стратегию игры, подобно алкоголику, пытающемуся перейти от крепких напитков к пиву. Неудачник отрицает, что потерял контроль над движениями рынка. [c.20]

Толпа примитивна, значит, ваша стратегия игры должна быть простой. Вам не нужно быть специалистом по ракетам, чтобы придумать успешный метод биржевой игры. Если игра оборачивается против вас -сократите по возможности свои потери и убегайте. Спор с толпой никогда не оправдывается, вам просто нужно решить, когда войти в толпу, и когда ее покинуть. [c.36]

В данной игре сторона А (мы) имеет m стратегий, а сторона В (противник) - п стратегий (игра mxn). [c.148]

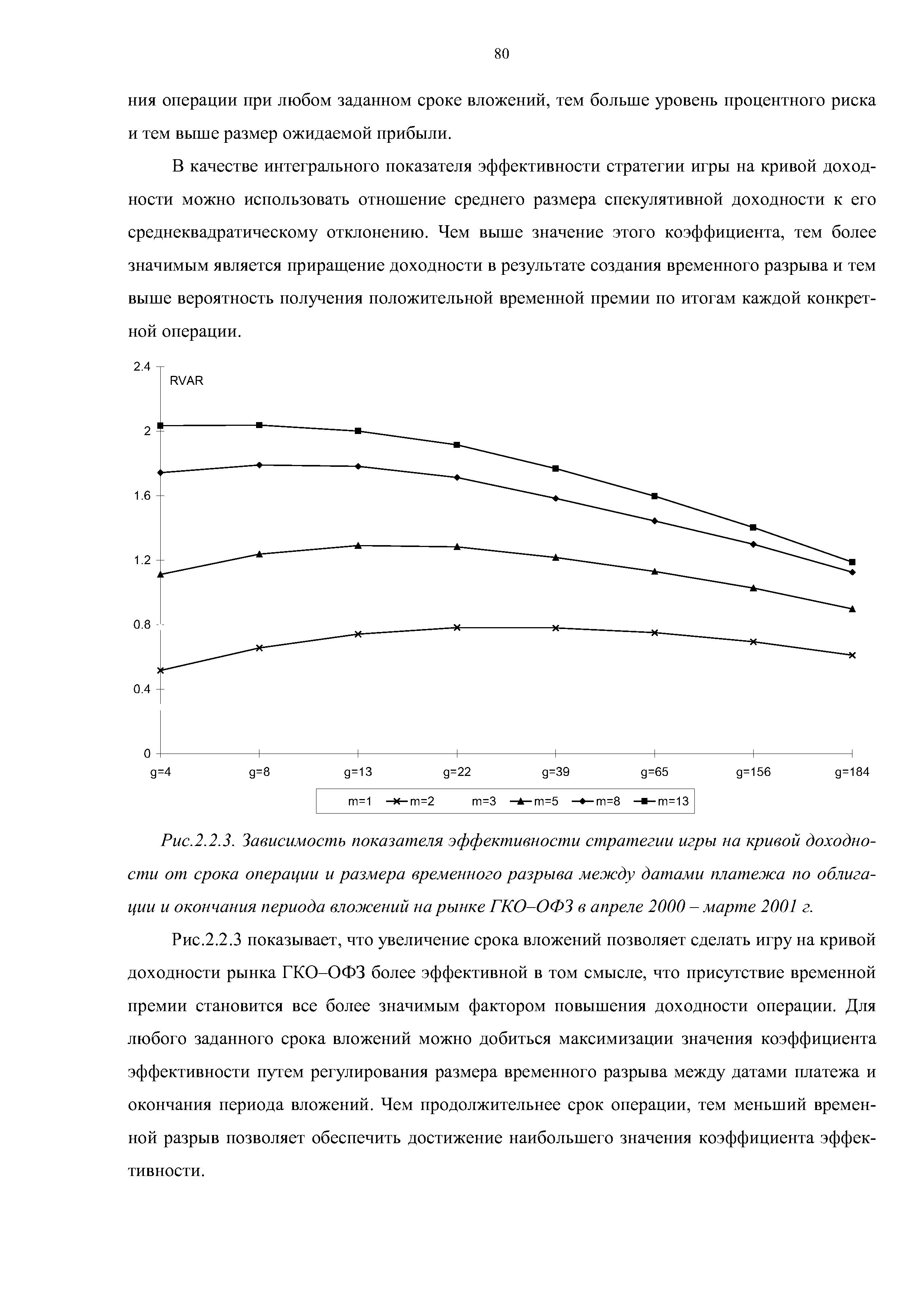

В качестве интегрального показателя эффективности стратегии игры на кривой доход- [c.80]

| Рис.2.2.3. Зависимость показателя эффективности стратегии игры на кривой доходно- |  |

В работах [115, 134, 181, 265, 312] исследуются игровые постановки линейных и выпуклых задач стохастического программирования и приводятся условия, гарантирующие существование оптимальных смешанных стратегий игры — решающих распределений соответствующей стохастической задачи. [c.134]

Интерпретация сводится к оценке направления тренда и анализу расхождении. Растущий тренд индицируется, когда новый пик выше предыдущего и когда новый провал выше предьщущего. Падающий тренд индицируется, когда новый пик ниже предьщущего и когда новый провал ниже предыдущего. Точка разворота имеет место, когда тренд меняет свое направление. Стратегия игры сводится к следующему покупать, когда индекс начинает возрастать, продавать — в случае начала его падения. [c.190]

Если вы готовы учиться, как приобретать больше пассивного дохода и дохода портфолио, игры ASHFLOW могут стать, в этом плане, первым важным шагом для вас. Если вы готовы улучшить свое финансовое образование, вам дается возможность без малейшего риска прибегнуть к помощи наших игровых продуктов, более того, 90 дней играть практически бесплатно. Все, о чем я вас прошу, это, купив игру, хотя бы б раз до конца поиграйте в нее со своими друзьями в течение тех же 90 дней. Если почувствуете, что ничему не научились или игры слишком сложны для вас, возвратите игру в хорошем состоянии и мы будем счастливы возвратить вам ваши деньги. Надо поиграть в игры, по меньшей мере, раза два, чтобы понять правила и стратегии игр. Поиграв 2 раза, вы убедитесь, что далее играть станет легче, вы станете получать от игр больше удовольствия, станете быстрее чему-то учиться. Если вы покупаете игру ASHFLOW и не играете в нее, тогда игра для вас — очень дорогая. Если же вы поиграете в какую-то игру хотя бы б раз, я считаю, вы найдете каждую из игр ASHFLOW бесценной. [c.73]

Не в моих правилах закрывать глаза на недостатки и промахи той или иной методики технического анализа. Вместо того, чтобы бесконечно рассуждать о том, почему определения зон покупки/продажи являются неверными или неполными, я начал искать конкретные доказательства. К сожалению, не существует более действенного стимула, способного заставить трейдера всерьез заняться проблемами рыночного анализа, чем самому выйти на рынок и понести материальные потери. Мой личный опыт подсказывает, что существует тесная взаимосвязь между двумя видами анализа — активным, то есть торговлей с личного счета и конкретным применением всех методов и инструментов на практике, и пассивным, то есть анализом графиков и заключением гипотетических сделок. Каждое неблагоприятное изменение цены, заметно уменьшающее ваш личный счет, вдохновляет вас на новые исследования и укрепляет решимость найти, наконец, ту долгожданную стратегию игры, которая навсегда избавит вас от проигрышей в будущем. И мне кажется, что методом проб и ошибок более пятнадцати лет назад мне удалось сформулировать ряд правил, помогающих правильно толковать показания индикаторов. В этой главе изложены результаты моих исследований. Среди наиболее часто используемых индикаторов можно выделить, например, стохастический индикатор и индекс относительной силы (Relative Strength Index — RSQ. Их показаниям свято следует огромное число трейдеров, правила применения и интерпретации этих индикаторов воспринимаются как догмат веры. Остается лишь удивляться тому, как мало изучают трейдеры свои рабочие инструменты и как слепо включают их в свой технический арсенал. На кон ставятся огромные суммы, и в то же время не прилагается никаких усилий, чтобы лично проверить эффективность того или иного индикатора. В подтверждение вышесказанного опишу случай, свидетелем которого я оказался несколько лет тому назад. [c.64]

Из-за случайности в выборе начальных значений синаптических весов, предсказания сетей, обученных на одной и той же выборке, будут, вообще говоря, разниться. Этот недостаток (элемент неопределенности) можно превратить в достоинство, организовав комитет нейро-экспертов, состоящий из различных нейросетей. Разброс в предсказаниях экспертов даст представление о степени уверенности этих предсказаний, что можно использовать для правильного выбора стратегии игры. [c.160]

Итоговый выигрыш (как и сама стратегия игры), естественно зависит от величины комиссионных. Эта зависимость и изображена приведенных выше графиках. Там. где реалистичные значения комиссионных в выбранных единицах измерений были известны авторам. они отмечены на рисунке. Уточним что в этих экспериментах не учитывалась "квантованность" реальной игры т.е. то, что величина сделок должна равняться целому числу типовых контрактов. Этот случай соответствует игре на большом капитале, когда типичные сделки содержат много контрактов. Кроме того, подразумевалась залоговая форма игры т.е. норма прибыли исчислялась к залоговому капиталу, гораздо меньшему, чем масштабы самих контрактов. [c.165]

По всей видимости стратегии игры на бирже, которая давала бы 100%-ную вероятность выигрыша, не существует. Однако существует стратегия, которая может защитить инвестора от колебаний цен и гарантирует прибыль в течение длительного времени. И она достаточно надежна. Эта стратегия называется усреднение цены (over-agedpri e), a на российском жаргоне пирамидиться . [c.126]

Index Arbitrage — индексный арбитраж. Инвестиционная стратегия, состоящая в покупке фьючерсных контрактов на индекс акции и продаже отдельных акций, входящих в индекс, или продаже фьючерсных контрактов на индекс акции и покупке отдельных акций, входящих в индекс. Стратегия играет на несоответствии цен фьючерсных контрактов на индекс акции и отдельных акций, входящих в индекс. [c.977]

Для решения игры применим приближенный метод Брауна. В результате решения по этому методу определяется оптимальная стратегия игры — схема А с частотой 0,4 схема В с частотой —0,4 и схема С с частотой 0,2. Цена игры для матрицы, представленной в табл. 4, находится в интервале 10,6—12,8. Возвращаясь к исходной матрице (табл. 3), вычисляем, что цена игры определяется интервалом 5,3—7,5. Это означает, что использование оптимальной смешанной стратегии позволит при случайном характере изменений состояний природы не выйти за пределы потерь (на каждые 100т продукции), определенных ценой игры. Оптимальная стратегия игры дает возможность определить также рациональную систему длительных связей. [c.111]