Представление в виде регрессионной модели. Математическая модель однофакторного ДА имеет вид [c.374]

Как известно, на эффективность бизнеса влияет множество факторов. Попытки систематизировать данные факторы делались еще в далеком прошлом. Адам Смит в 1776 г. в своей книге Богатство народов представил рынок как систему, в которой главную роль играет труд (трудовой фактор производства). Давид Рикардо развил идеи А. Смита, и однофакторная модель трудовой стоимости применялась до XX века [21, с. 17, 22]. [c.97]

При а= 1 имеем однофакторную модель. Формулу (8) можно рассматривать как однофакторную, где единственным фактором является время. При наличии более одного фактора модель называется многофакторной. Вид функции (9) и значения параметров, входящих в аналитическую формулу, определяются по предыстории процесса. [c.225]

Метод математического моделирования основан на построении однофакторной модели (парная корреляция) и многофакторной модели (множественная корреляция). [c.368]

Однофакторная модель строится на основании уравнения прямой [c.368]

Значимость коэффициентов простой линейной регрессии (а и Ь) также может быть установлена с помощью /-критерия Стьюдента. Кроме того, адекватность однофакторной регрессионной модели можно оценить с помощью F-критерия Фишера, алгоритм которого выглядит таким образом [c.76]

Переход от плановой системы к однофакторной модели рыночной экономики пытаются обставить почти исключительно монетаристскими мероприятиями, при упоре на финансово-денежную и распределительную сферы. Собственно же производство, как ключевую фазу воспроизводственного процесса, реформаторы по существу игнорируют. [c.31]

Приватизации должна быть, наконец, придана экономическая целесообразность, во главу угла надлежит поставить эффективность, инвестиции, структурную перестройку. При этом не следует забывать о проблемах национальной безопасности и спешить избавляться от прибыльных объектов. Пора также всесторонне рассмотреть и начать решать вопрос о возврате на правовой основе под контроль государства ряда национально значимых объектов, способных приносить бюджету дополнительные доходы 02 (Гражданский кодекс РФ, кстати, предусматривает принятие закона РФ Об обращении в государственную собственность имущества, находящегося в частной собственности граждан и юридических лиц ). В настоящее время Россия движется к созданию рыночной экономики, основанной на монополии крупной (номенклатурно окрашенной) частной собственности (вспомним стратегических инвесторов ). В отличие от этой однофакторной модели, противопоставляющей труд и капитал, двухфакторная исходит из их соединения. Сверхзадача, которую призвана решить эта модель — приобщение как можно большего числа граждан страны к получению дохода и от труда, и от капитала одновременно. В дальнейшем разгосударствлении, если оно все-таки будет еще проводиться, необходимо учитывать разработанный в Высшей школе приватизации и предпринимательства особый механизм разгосударствления, базирующийся на принципах двух-факторной модели рыночной экономики.103 По личному же мнению автора, дальнейшую приватизацию госсобственности, особенно не-сущие золотые яйца нефтяную и никелевую необходимо прекратить. Надо остановиться и осмыслить результаты. [c.69]

В случае, когда отклик 7 зависит только от единственного фактора X, модель называется однофакторной. Если отклик 7 зависит от [c.101]

Рассмотрим произвольную однофакторную зависимость, то есть модель, в которой связь фактора X и отклика 7 выражается функцией Y = f(al,...,aL,X . Вид функции предполагается известным. Наша задача состоит в том, чтобы по имеющейся выборке данных, то есть по набору точек (xk,yk k = l,...,N [c.104]

Это пример однофакторной модели, где фактором является доходность на индекс рынка (см. гл. 11 для получения дополнительной информации о факторных моделях см. гл. 10, 23 и 26, в которых более подробно рассмотрены индексы рынка). В действительности модель имеет более общий характер, чем приведенная здесь, поэтому нет необходимости в использовании доходности именно на индекс рынка. Можно использовать доходность на любую переменную, такую, например, как предсказанный уровень увеличения промышленного производства или валовой внутренний продукт, если мы можем предположить, что она имеет большее влияние на доходность отдельных акций. [c.228]

Этот пример однофакторной модели может быть обобщен в виде уравнения для любой ценной бумаги / в период времени / [c.292]

Согласно однофакторной модели, ожидаемая доходность ценной бумаги / может быть записана в виде [c.292]

В однофакторной модели можно также показать, что дисперсия любой ценной бумаги [c.292]

В однофакторной модели можно показать, что ковариация любых двух ценных бумаг / и j равняется [c.293]

Теперь покажем, что рыночная модель является конкретным примером однофакторной модели, в которой фактором служит доходность по рыночному индексу. В гл. 8 рыночная модель была записана следующим образом [c.293]

Однако, как отмечено ранее, идея однофакторной модели не ограничивает инвестора использованием только рыночного индекса в качестве фактора. Могут быть использованы многие другие факторы, такие, как предсказанный ВВП или объем промышленной продукции. [c.293]

Два важных свойства однофакторных моделей [c.293]

Особый интерес представляют два свойства однофакторных моделей. [c.293]

В однофакторной модели дисперсия портфеля задается выражением [c.294]

В отличие от однофакторных моделей многофакторная модель доходности ценных бумаг, учитывающая эти различные воздействия, может быть более точной. В качестве примера рассмотрим модель, в которой предполагается, что процесс формирования дохода включает два фактора. [c.295]

Все сказанное ранее относительно однофакторных моделей применимо и в случае диверсификации. [c.297]

Как и в однофакторной модели, чувствительность портфеля к конкретному фактору в многофакторной модели является взвешенным средним чувствительностей ценных бумаг, причем веса равны долям, в которых средства инвестированы в ценные бумаги. Это [c.297]

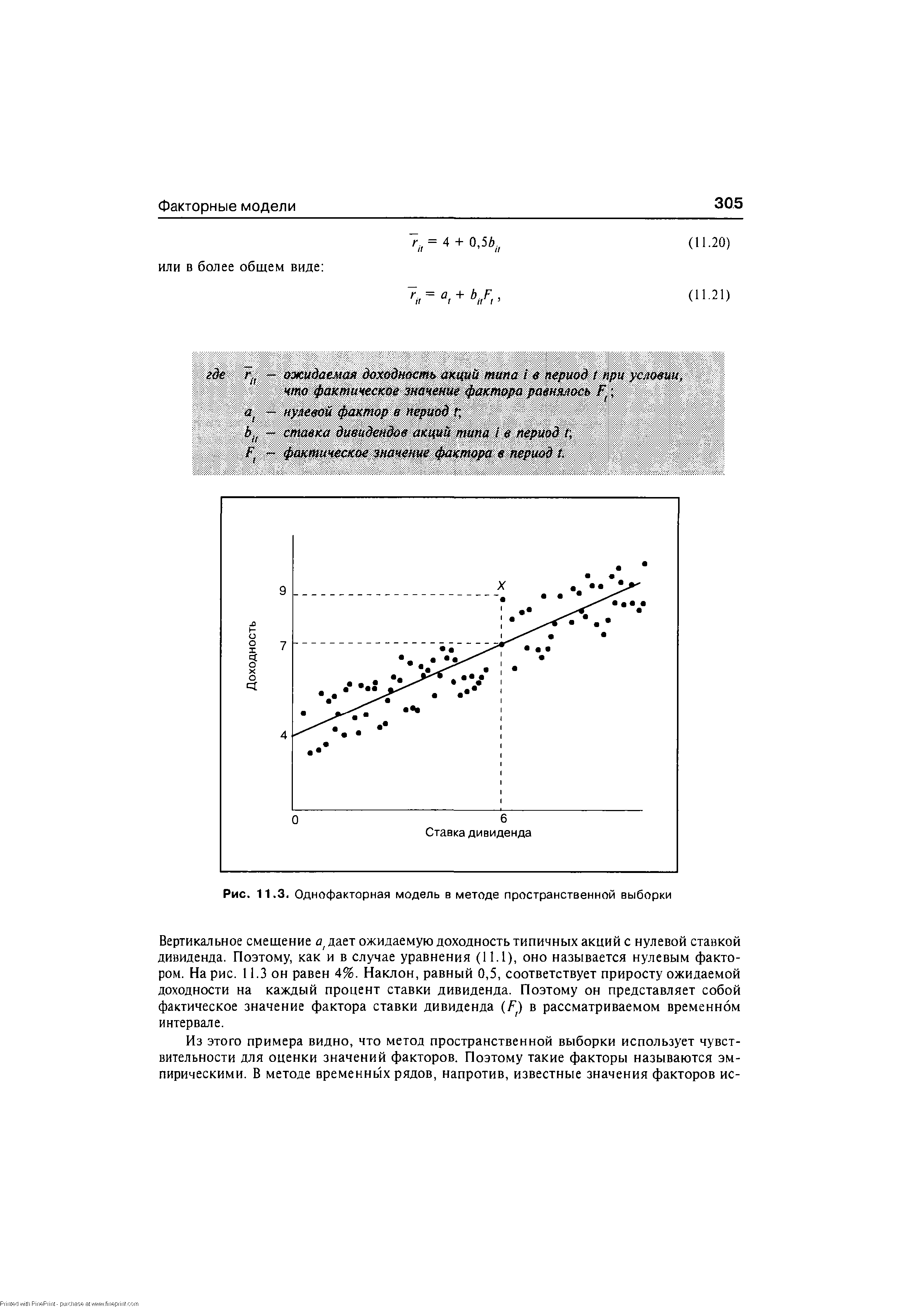

| Рис. 11.3. Однофакторная модель в методе пространственной выборки |  |

Следует иметь в виду, что факторная модель не является равновесной моделью формирования цен на финансовые активы. Сравним, например, ожидаемую доходность акций согласно однофакторной модели (уравнение (11.3)) с ожидаемой доходностью в модели САРМ (уравнение (10.7))19 [c.309]

После того как мы установили, что факторная модель не является равновесной, имеет смысл исследовать взаимодействие параметров а и bt однофакторной модели и единственного параметра р модели САРМ. [c.310]

Отсюда видно, что параметры однофакторной модели и модели САРМ должны быть связаны между собой следующим образом [c.310]

Рассмотрим в рамках однофакторной модели ценную бумагу со значением нулевого фактора 4% и чувствительностью к фактору, равной 0,50. Пусть значение фактора равно 10%. При этом доходность ценной бумаги составляет 11%. Какая часть доходности связана с нефакторными элементами [c.311]

Используются и однофакторные модели, как например, модель. выражающая зависимости показателя экономегрического роста от времени (трендовая модель), или модель, выражающая зависимость показателя эконометрического роста только от величины трудовых ресурсов (L) для анализа и прогнозирования в краткосрочном периоде, когда изменение производственных фондов, т.е. капитала (К) незначительно по сравнению с предыдущим годом. [c.139]

Таким образом, имеются однофакторные, двухфак-торные и многофакторные модели эффективности бизнеса. Особенность функционирования данных моделей в том, что предприниматель действует в условиях высокой неопределенности, рынки подвержены различным случайным колебаниям (волнам), и в зависимости от ситуации риск потерять все очень велик. Следовательно, в моделях имеется еще ряд факторов время и риск (связанный с информационной неопределенностью). Дополним данные модели. [c.98]

Примерами могут служить прогнозы себестоимости новых изделий электронной техники, в частности запоминающих устройств. Однофакторная модель себестоимости (5) имеет вид S = a -b (a, b — коэффициенты регрессии, х — фактор корреляции) для конкретного типа прибора S = 5,9 ° 67, где С — объем памяти, К бит. Многофакторная модель прогноза себестоимости имеет вид полинома S = ao+aiXi+a2A 2+... + anxn. Для конкретных запоминающих устройств 5 = 3,13+0,49 1+0,0035x2, где i — объем памяти, К бит х2 — плотность компоновки элементов на приборном кристалле, эл/мм2. [c.22]

Один из главных устоев практикуемой реформационной модели — осуществляемая под флагом капитализации всей страны форсированная, поразившая весь мир своим темпами, приватизация государственной собственности. Ни одна страна в мире, констатируют, например, американские эксперты по вопросам демократизации экономики, не начинала так быстро осуществлять приватизацию принадлежащих государству предприятий, как Россия .73 Команда отечественных приватизаторов до сих пор действовала и продолжает действовать в соответствии с логикой становления совершенно определенной, однофакторной модели рыночной экономики, отражающей интерес интенсивно формирующейся в стране узкой социальной группы крупных собственников. В основу политики форсированной [c.30]

В итоге однофакторная модель, представленная рис. 11.1 и уравнением (11.1), отражает доходность акций Widget за любой конкретный период в виде суммы трех элементов [c.292]

Сравнение уравнения (8.3) с общим видом однофакторной модели в уравнении (11.2) показывает их очевидное сходство. Смещение из уравнения рыночной модели соответствует значению нулевого фактора в уравнении (11.2). Далее, наклон в рыночной модели аналогичен чувствительности в обобщенной однофакторной модели. Каждое уравнение - и факторной модели, и рыночной модели - включает случайную ошибку5. Наконец, доходность по рыночному индексу играет роль единственного фактора. [c.293]

Как и в случае однофакторной модели, после того, как ожидаемые доходности, дисперсии и ковариации рассчитаны с помощью приведенных выше уравнений, инвестор может перейти к использованию оптимизатора (optimizer) (особого вида математической процедуры) для получения кривой эффективного множества Марковица. Затем для данной безрисковой ставки может быть определен касательный портфель, после чего инвестор может выбрать свой оптимальный портфель. [c.297]

Заметим, что метод пространственной выборки совершенно отличен от метода временных рядов. В последнем методе известны значения факторов, а чувствительности к ним оцениваются. После чего анализ проводится для одной ценной бумаги на большом числе временных интервалов, затем для другой ценной бумаги и т.д. В методе пространственной выборки известны чувствительности, а оцениваются значения факторов. В этом методе чувствительности иногда называются атрибутивными (attribute). Анализ в этом методе проводится для одного временного интервала и группы ценных бумаг, затем для другого временного интервала и той же группы бумаг и т.д. С целью иллюстрации метода пространственной выборки мы переходим к рассмотрению примеров однофакторной и двухфакторной моделей. [c.304]

Это означает, что если ожидаемые доходности определены согласно модели САРМ, а фактические генерируются однофакторной рыночной моделью, то а . и Ь. должны равняться (1 - Р /уи Р/л/ соответственно20. [c.310]

Смотреть страницы где упоминается термин Модель однофакторная

: [c.483] [c.521] [c.273] [c.109] [c.271] [c.290] [c.291] [c.294] [c.294] [c.295] [c.304]Основы стохастической финансовой математики Т.2 (1998) -- [ c.353 ]