Объем аудита. Письмо-обязательство аудиторской организации о согласии на проведение аудита. Планирование аудита. Программа аудита. [c.19]

Возможны случаи неоднозначной трактовки аудиторской организацией и проверяемым экономическим субъектом нормативных документов. В данном случае необходимо также произвести оценку существенности влияния спорного нормативного документа на оценку достоверности отчетности в целом. [c.310]

В нашей стране официальной датой рождения аудита считается март 1991 г., когда Учредительным собранием Аудиторской палаты был утвержден ее устав. Поначалу в уставе были даны лишь определение аудита, его организационные формы и его носители. Так, в уставе говорится, что аудит — осуществляемая на договорных началах проверка независимым аудитором или аудиторской организацией правильности ведения бухгалтерского учета, достоверности и полноты финансовой отчетности и ее соответствия на предприятии (любой формы собственности) требованиям действующего законодательства что аудитор — физическое лицо, имеющее определенную квалификацию, необходимый опыт работы и получившее лицензию установленного образца на право занятия аудитом что аудиторская организация — это предприятие, объединяющее аудиторов, предметом деятельности которого является осуществление аудита. [c.40]

Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности хозяйственных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных аудиторских проверок, так и инициативных с целью обоснованного решения целей и задач аудита, обусловленных предметом договора между экономическим субъектом и аудиторской организацией. Документы служат также основанием проведения и источником информации контроля и ревизии, судебно-бухгалтерской экспертизы по определению суда или следственных органов. [c.146]

Не менее чем за 10 дней до наступления срока инвентаризации готовится приказ о проведении инвентаризации. Приказом назначается комиссия из представителей администрации, работников бухгалтерии и материально ответственных лиц. В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций [c.49]

В настоящее время в Институт аудиторов входят более 6000 аудиторов и 700 аудиторских организаций. Основным условием членства является добровольное, но строгое соблюдение профессиональных правил, включающее соблюдение этических норм. [c.14]

Порядок представления отчета аудиторскими организациями и аудиторами, имеющими лицензии на осуществление аудиторской деятельности в области общего аудита, аудита бирж, внебюджетных фондов и инвестиционных институтов, а также аудита страховщиков. (Утв. Приказом МФ РФ № 69-н от 27.10.99.) [c.28]

В России система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций. Среди представленных концепций и систем регулирования наиболее [c.30]

Пятый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации на базе правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм. [c.33]

Цели и основные принципы, связанные с аудитом бухгалтерской отчетности Письмо-обязательство аудиторской организации о согласии на проведение аудита Внутрифирменный контроль качества аудита [c.35]

Использование ра- 4 боты другой аудиторской организации Изучение и исполь- 4 зование работы внутреннего аудитора Использование ра- 1 боты эксперта [c.39]

Заключение аудиторской организации по специальным аудиторским заданиям Проверка прогнозной финансовой информации [c.40]

Профессиональные сотрудники аудиторской организации по выполняемым функциям могут быть разделены на следующие группы руководители аудиторской проверки, старшие аудиторы (руководители звеньев или бригад), рядовые участники аудиторских проверок, прочие специалисты. К числу прочих относятся бухгалтеры-эксперты, программисты, экономисты и др. [c.53]

Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления — руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые аудиторы (рис. 2.3). [c.55]

В соответствии с Приказом МФ РФ № 69-н от 27.10.99 аудиторские организации и аудиторы, имеющие лицензии на осуществление аудиторской деятельности в области общего аудита, аудита бирж, внебюджетных фондов и инвестиционных институтов, а также аудита страховщиков, подготавливают и сдают отчет за отчетный год в Министерство финансов РФ. Отчеты представляются до 15 апреля включительно года, следующего за отчетным. [c.55]

Отчетным годом считается период с 1 января по 31 декабря включительно. Для впервые созданной либо реорганизованной аудиторской фирмы или вновь зарегистрированного аудитора отчетным годом считается период со дня получения лицензии на право осуществления аудиторской деятельности по 31 декабря включительно, а для аудиторских организаций и аудиторов, получивших лицензии на право осуществления аудиторской деятельности после 1 октября, — с даты получения лицензии по 31 декабря следующего отчетного года включительно. [c.55]

Отчеты составляются на русском языке, в валюте Российской Федерации и подписываются руководителями и главными бухгалтерами аудиторских организаций, а отчеты аудиторов — аудиторами. [c.55]

Отчет аудиторской организации включает три раздела общие сведения экономические показатели деятельности за отчетный период данные об аудиторских проверках организаций, подлежащих обязательной годовой аудиторской проверке. [c.55]

Отчет аудитора составляется по аналогичной форме и содержит те же разделы, что и отчет аудиторской организации. [c.56]

На аудиторскую организацию, проводящую обязательную аудиторскую проверку, налагаются определенные обязательства [c.63]

Аудиторская организация обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении ею обязательных нормативов, установленных Банком России, качестве управления кредитной организацией, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации. Аудиторское заключение направляется в Банк России в трехмесячный срок со дня представления в Банк России годовых отчетов кредитной организации Ст. 29. Публикация страховщиками годовых балансов [c.65]

В настоящее время аудиторская деятельность включает две компоненты собственно аудит (обязательный аудит) и сопутствующие аудиту услуги. При этом последние начинают занимать все больший удельный вес по количеству, видам и объемам реализации в аудиторских организациях. И это не случайно. Именно в аудиторских фирмах работают наиболее квалифицированные специалисты в области бухгалтерского учета, права, налогообложения, финансов. Поэтому и был создан не имеющий аналога в международных аудиторских стандартах российский стандарт Характеристика сопутствующих аудиту услуг и требования, предъявляемые к ним . [c.72]

Данное правило (стандарт) было разработано в целях дальнейшей регламентации аудиторской деятельности, а также оказания помощи аудиторским организациям в их практической деятельности. Этот стандарт соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации № 2263 от 22.12.93. [c.72]

Стандарт аудиторской деятельности, посвященный сопутствующим аудиту услугам, относится к стандартам (разработанным или запланированным к разработке в нашей стране), не имеющим аналога в международных аудиторских стандартах. Это свидетельствует о необходимости разъяснения и отчасти регламентации ряда вопросов, касающихся аудиторской деятельности в России. Такие вопросы возникают у практикующих аудиторов, экономических субъектов — клиентов аудиторских организаций, лицензирующих органов на этапе становления и упрочения аудита. [c.73]

Сюда же относится образовательная деятельность аудиторских организаций. В соответствии с п. 9 Временных правил аудиторская организация имеет право проводить обучение . Согласно Закону РФ № 3266—1 от 10.07.92 Об образовании (в [c.73]

Разработка стандартов требует от разработчиков определенных дефиниций. Согласно стандарту под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторами и аудиторскими организациями помимо обязательного аудита. Таким образом, четко разграничиваются услуги организаций, называемых консалтинговыми (оказывающими сходные аудиторским услуги), и услуги аудиторских организаций. Отличие это определяется наличием лицензии на право заниматься аудиторской деятельностью. [c.75]

В российской хозяйственной и налоговой практике для отнесения услуг к тому или иному виду деятельности, для принятия организационных решений используются различные общероссийские классификаторы. Так, например, использование кода Общесоюзного классификатора Отрасли народного хозяйства (ОКОНХ) с номерами от 10000 по 87900 для отнесения экономического субъекта к предприятиям отраслей сферы материального производства значительно облегчило возможность применения льготы по налогу на прибыль на финансирование капитальных вложений производственного назначения и для аудиторских организаций, и для организаций — профессиональных участников рынка ценных бумаг, и многих других. [c.77]

Аналогичное исследование, проведенное несколько лет назад авторским коллективом данного учебника, показало, в частности, что аудиторские организации, оказывая практически одинаковые по содержанию услуги, присваивают им различные наименования, что затрудняет понимание того, какую же именно услугу предлагает аудиторская организация своим клиентам. [c.83]

Для того чтобы читатель смог составить собственное мнение об услугах, предлагаемых аудиторскими организациями, мы воспользовались рекламными объявлениями аудиторских фирм, опубликованными в № 11—13 Финансовой газеты за 1999 г. О репрезентативности выборки говорит, во-первых, сам источник информации, во-вторых, то, что из 20 аудиторских организаций, виды деятельности которых представлены в табл. 4.2, шесть имеют по две лицензии на различные виды аудита, а две — даже по 3 лицензии. [c.83]

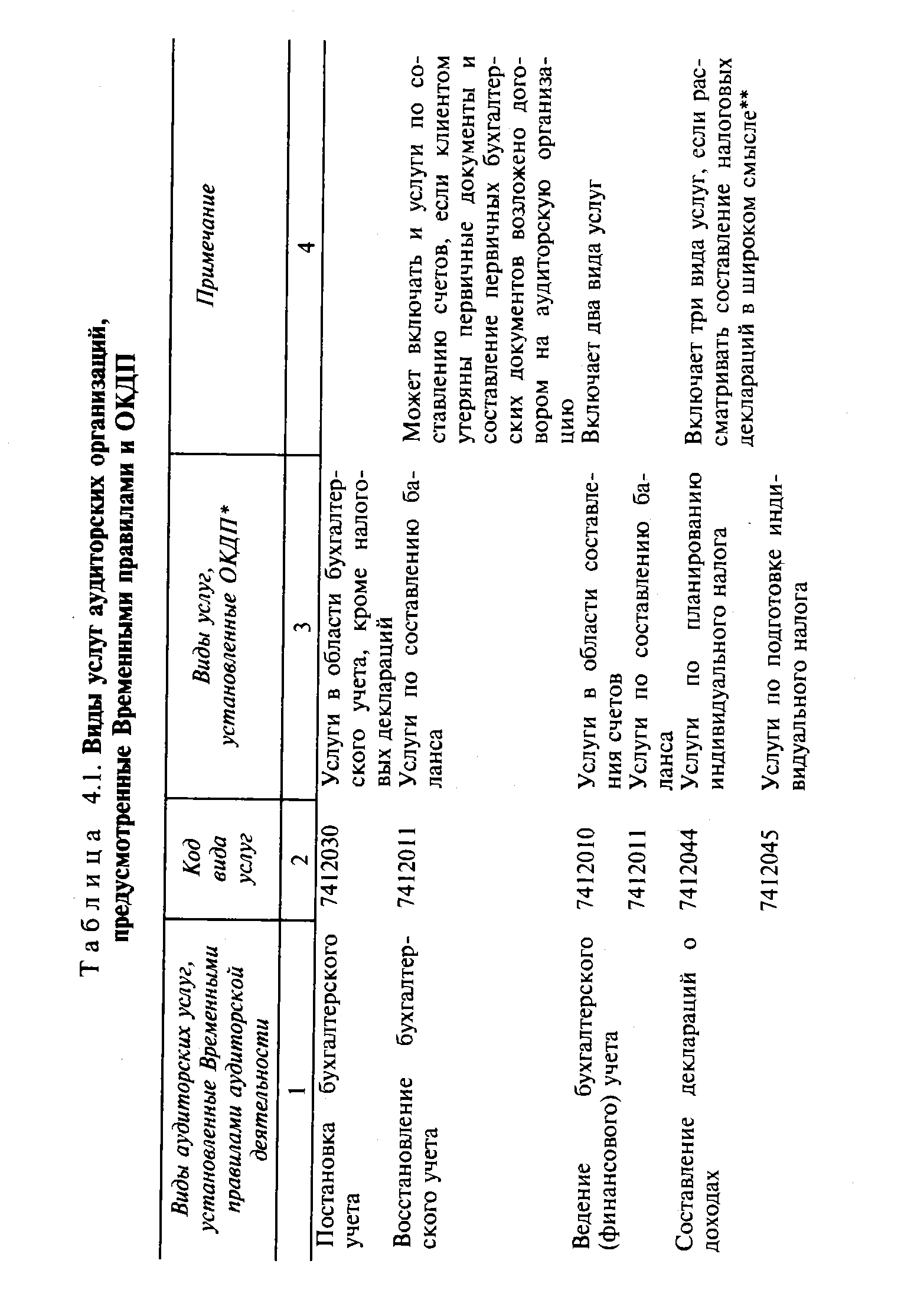

Может включать и услуги по составлению счетов, если клиентом утеряны первичные документы и составление первичных бухгалтерских документов возложено договором на аудиторскую организацию Включает два вида услуг [c.84]

Данные табл. 4.3 показывают, что спектр предлагаемых аудиторскими организациями услуг не ограничивается только кодом 7412. Следовательно, для того чтобы определить соответствующий тому или иному виду услуг код в Классификаторе, приходится проводить и поиск по контексту, и подбор синонимов. Во многих случаях содержание услуги достаточно условно соответствует его коду и наименованию, определяемому этим кодом. В частности, проведение 1—2-х дневных семинаров по квартальному балансу лишь с натяжкой можно назвать обучением на курсах и в платных кружках (см. код 8090020). Таким образом, несмотря на то, что обязательность применения Классификатора установлена теперь стандартом аудиторской деятельности, нельзя сказать, что его применение упрощает подход к установлению фактического содержания тех или иных аудиторских услуг. Например, к таким понятиям, как минимизация налога или восстановление бухучета, специалисты уже привыкли, однако ясно, что эти понятия — своеобразный сленг, т.е. совокупность слов или выражений, составляющих слой разговорной лексики, не совпадающий с нормой литературного языка. [c.89]

Таким образом, введение 8-разрядного кода вида услуг, по нашему мнению, позволяет достичь взаимопонимания между представлениями о них законодательных органов (как имеющих, так и не имеющих прямого отношения к аудиту), самих аудиторских организаций и их клиентов — субъектов экономической деятельности. [c.96]

Анализ бухгалтерской отчетности необходим как на стадии предоставления банком кредита, так и в процессе контроля за его использованием. Для кредитной организации представляют интерес не только данные всех форм бухгалтерской отчетности за предшествующий период, но и развернутая характеристика отдельных статей отчетности, которая дается в пояснительной записке к годовому отчету. Кроме того, достоверность данных бухгалтерского баланса и Отчета о прибылях и убытках должна быть подтверждена аудиторской организацией в форме составления положительного заключения. С отметкой налогового инспектора о своевременной сдаче бухгалтерской отчетности в ГНИ, вместе с кредитной заявкой все эти документы передаются в кредитный отдел банка-кредитора. Достоверные данные бухгалтерской отчетности дают основание кредитодателю выработать объективное мнение о целесообразности предоставления кредита, тем самым снизив риск его невозврата. [c.355]

Предприятия второй группы в настоящее время ведут учет, составляют и представляют отчетность исключительно по российским правилам (ПБУ). Несмотря на то, что за последние три года система учета в России претерпела серьезные изменения, в том числе и в плане приближения к МСФО, отличия от международных учетных подходов, как было показано выше, пока значительные. Для этих предприятий переход при составлении отчетности на МСФО в ближайшие годы представляется слишком затратным, сложным и нерациональным, поскольку, в отличие от предприятий первой группы, пользователи их отчетности не требуют обязательного представления отчетности по МСФО либо US GAAP, в то время как затраты на привлечение международных аудиторских компаний для подготовки такой отчетности очень велики. Российские аудиторы предлагают свои услуги по более дешевым расценкам, однако неизвестно, будет ли отчетность по МСФО, заверенная российской аудиторской организацией, приниматься потенциальными инвесторами. Национальные аудитор- [c.513]

Общая классификация работ и услуг, включая и сопутствующие аудиту работы и услуги, отражена в ОКДП (принят и введен в действие постановлением Госстандарта России № 17 от 06.08.93). Именно этот классификатор рекомендован стандартом для применения аудиторами. Этот перечень не является обязательным и исчерпывающим, может дополняться новыми видами сопутствующих услуг. Использование перечня может помочь аудиторским организациям лучше понять требования настоящего стандарта к видам сопутствующих аудиту услуг. Кроме того, использование Классификатора окажет помощь аудиторским организациям и в формулировке наименований услуг, с которыми эти фирмы выходят на рынок. [c.78]

| Таблица 4.1. Виды услуг аудиторских организаций, предусмотренные Временными правилами и ОКДП |  |