Единственным наиболее существенным фактором, который следует иметь в виду в подобной ситуации, является, пожалуй, качество продукции. Если подрядчик не может гарантировать необходимый уровень качества, фирме (основному производителю) грозят дополнительные издержки (связанные, например, с контролем качества принимаемой продукции), а также недовольство клиентов. Может также возникнуть проблема обеспечения идентичности товаров/услуг, производимых собственными силами и силами подрядчика. В случае с GL Ltd. возможно, например, что краска, изготовленная подрядчиком, будет иметь другой оттенок. [c.366]

Метод по цене сделки с идентичными товарами. В качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами — товарами, одинаковыми во всех отношениях с оцениваемыми товарами физические характеристики качество и репутация на рынке страна происхождения производитель и др. [c.572]

Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары [c.572]

Таможенная стоимость ввозимых в Россию товаров определяется следующими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитания стоимости сложения стоимости резервным методом. [c.581]

Законом установлено шесть методов определения таможенной стоимости для ввозимых товаров (ст. 19—24 соответственно) (1) метод по цене сделки с ввозимыми товарами (2) метод по цене сделки с идентичными товарами (3) метод по цене сделки с однородными товарами (4) метод вычитания стоимости (5) метод сложения стоимости (6) резервный метод. [c.158]

Метод оценки таможенной стоимости по цене сделки с идентичными товарами. Суть данного метода заключается в том, что таможенная стоимость ввозимых (оцениваемых) товаров определяется путем использования соответствующих данных из сделки с идентичными им товарами, таможенная стоимость которых была определена декларантом по методу 1 и принята таможенным органом. [c.159]

Этот метод может применяться только при соблюдении следующих условий во-первых, идентичные товары проданы для ввоза на территорию Российской Федерации во-вторых, идентичные товары ввезены одновременно с оцениваемыми или не ранее чем за 90 дней до ввоза оцениваемых товаров в-третьих, идентичные товары ввезены примерно в том же количестве и на таких же коммерческих условиях. [c.160]

При этом таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов по доставке до территории РФ, комиссионного и брокерского вознаграждений, понесенных покупателем лицензионных платежей и других расходов, перечисленных выше в первом методе и включаемых в цену сделки. Эта корректировка должна производиться декларантом на основании достоверных и документально подтвержденных сведений. [c.160]

В случае, если при применении этого метода выявлено более одной цены сделки по идентичным товарам, то для определения таможенной стоимости применяется самая низкая из них. [c.160]

Доход в виде материальной выгоды может быть получен налогоплательщиком и при приобретении им товаров (работ, услуг) у физических или юридических лиц, являющихся взаимозависимыми по отношению к налогоплательщику. В этом случае налоговая база определяется как превышение цены идентичных товаров, реализуемых зависимым лицом на рынке, над ценой, по которой этот товар тем же лицом продан налогоплательщику. [c.149]

Идентичные товары — товары, имеющие одинаковые характерные для них основные признаки. [c.296]

В указанных случаях при использовании права самостоятельного определения цены сделки налоговые органы обязаны исходить из установленных Налоговым кодексом правил определения таких понятий, как "рыночная цена", "рынок товаров, работ и услуг", "идентичные товары", "однородные товары", "сопоставимость экономических или коммерческих условий сделок". Налоговый кодекс дает четкое и недвусмысленное толкование этих терминов и понятий. [c.114]

Рынком товаров, работ или услуг признается сфера обращения этих товаров, работ или услуг, определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар, работу или услугу на ближайшей по отношению к покупателю (продавцу) территории России или за ее пределами. Идентичными Налоговый кодекс признает товары, которые имеют одинаковые характерные для них основные признаки. При определении идентичности товаров исходя из положений Кодекса следует учитывать, в частности, их физи- [c.114]

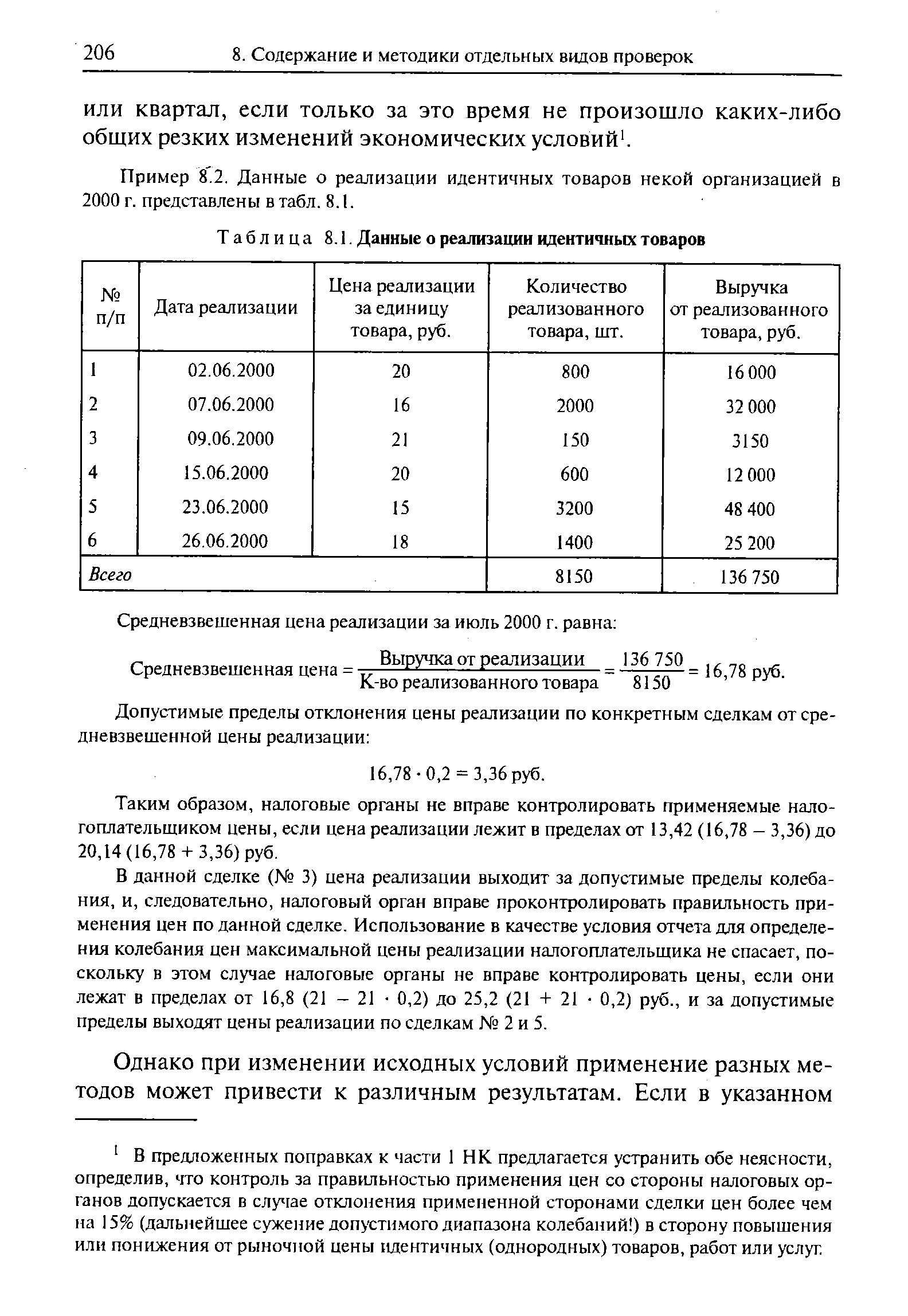

Пример 8.2. Данные о реализации идентичных товаров некой организацией в 2000 г. представлены в табл. 8.1. [c.206]

| Таблица 8.1. Данные о реализации идентичных товаров |  |

При определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться (п. 6 ст. 40 НК РФ). [c.209]

Причинами невозможности прямого определения рыночной цены товаров, работ или услуг могут быть отсутствие на соответствующем рынке сделок по идентичным товарам, работам или услугам либо отсутствие или недоступность информационных источников о таких сделках. В подобных случаях и используются косвенные методы. [c.212]

Предположим, что зарегистрированный в системе объект одновременно обладает и рублевой, и валютной стоимостями (при этом абстрагируемся от действующего порядка учета имущества и обязательств, выраженных в иностранной валюте будем считать, что объект учитывается по рыночной стоимости). Очевидно, что рублевая стоимость может не соответствовать по курсу валютной. На практике такое случается сплошь и рядом в одном магазине товар оценен в рублях, в другом — в валюте, но соответствие между двумя идентичными товарами по курсу ближайшего обменного пункта отсутствует, т.е. дешевле приобрести товар либо за рубли, либо за доллары. [c.367]

Ответственность за неоптимальную покупку. При наличии полной информации по имеющимся на текущий момент рыночным ценам важным, безусловно, становится вопрос свободы заключения договора. Если продавец А предлагает абсолютно идентичный товар дешевле продавца Б, вправе ли своенравный покупатель предпочесть более дорогой товар ., или выкинуть определенную сумму на ветер — святое право любого собственника [c.708]

В чем отличие понятий идентичные товары и однородные товары [c.191]

Чтобы это произошло, не должно быть условий совершенной конкуренции, т. е. фирмы в экономике в какой-то степени должны обладать монополией. У каждой фирмы должен быть ряд клиентов, которые в силу определенных причин не могут (или не хотят) работать с фирмами, производящими аналогичные, но не идентичные товары или услуги. Зная спрос клиентов на свою продукцию, фирма может установить собственную цену, чтобы максимизировать прибыль. [c.627]

Центр тяжести в современной таможенно-тарифной политике приходится на адвалорные пошлины, которые определяются в процентах к таможенной стоимости товара. Оценка таможенной стоимости товара представляет собой довольно сложную процедуру и проводится в соответствии с Законом о таможенном тарифе. Таможенная стоимость на практике может быть определена несколькими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитанием стоимости сложением стоимости резервным методом. [c.245]

Передача товаров (работ, услуг) для собственных нужд Стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных товаров, действовавших в предыдущем налоговом периоде, а при их отсутствии — исходя из рыночных цен с учетом акцизов и без НДС и налога с продаж [c.37]

Метод 2 (по цене сделки с идентичными товарами) и метод 3 по цене сделки с однородными товарами. [c.269]

Идентичные товары одинаковы во всех отношениях с оцениваемыми товарами незначительные различия во внешнем виде не могут служить основанием для отказа в рассмотрении товаров как идентичных. [c.269]

Статья 18. Методы определения таможенной стоимости Статья 19. Метод по цене сделки с ввозимыми товарами Статья 20. Метод по цене сделки с идентичными товарами Статья 21. Метод по цене сделки с однородными товарами Статья 22. Метод на основе вычитания стоимости Статья 23. Метод на основе сложения стоимости Статья 24. Резервный метод [c.361]

Статья 20. Метод по цене сделки с идентичными товарами [c.370]

При использовании метода оценки по цене сделки с идентичными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами при со- [c.370]

Таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов, указанных в статье 19 настоящего Закона. [c.371]

К внереализационный доходам относится, исходя из положений первой части Налогового кодекса, дополнительная материальная выгода выгодоприобретателя от сделок между взаимозависимыми лицами, образующаяся сверх выгоды, которая была бы получена при отсутствии взаимной зависимости. К этой же категории доходов относится и материальная выгода выгодоприобретателя при вывозе товаров, работ и услуг за пределы Российской Федерации по ценам, отличающимся от цен на международных рынках, а также выгода выгодополучателя, обусловленная отклонением цены товара, работы или услуги от рыночной цены идентичных и однородных товаров на день заключения этой сделки на 20 % и более или сверх предельной границы колебаний рыночной цены, устанавливаемой организациями, которым в соответствии с действующим законодательством предоставлено такое право. Дополнительная материальная выгода определяется как превышение рыночной цены товара, работы или услуги над ценой аналогичного или идентичного товара, работы и услуги по состоянию на день совершения сделки. [c.217]

Технический аспект переоценки материально-производственных запасов заключается в том, что фактическая стоимость их приобретения не всегда может одновременно выступать и в качестве основания и в качестве признака. Представим себе, что на склад поступили две партии идентичного товара с одним лишь отличием — они приобретены по различной цене. Одним из принципов склади- [c.533]

Различные определения понятия "брэнд" включают девять основных аспектов, ниже ранжированных по мере их возникновения в литературе по теории брэндинга образ марки в сознании покупателя (1956) механизм дифференциации товаров (1960) средство индивидуализации (1985) добавочная стоимость товара (1986) правовой инструмент (1987) идентификация товара покупателем (1991) идентификация компании-производителя (1992) система поддержания идентичности товара (1992) сущность, развивающаяся во времени, — от марки как концепции производителя до воспринятых покупателем функциональных и эмоциональных элементов товара (1996). Зарубежная маркетинговая практика накопила солидный опыт в деле разработки и формирования у населения образа фирменного товара — брэнд-имиджа (brand image), технология создания и внедрения которого получила название брэндинга branding). [c.69]

Смотреть страницы где упоминается термин Идентичные товары

: [c.571] [c.129] [c.321] [c.507] [c.209] [c.459] [c.73] [c.10] [c.113] [c.267] [c.368] [c.371]Смотреть главы в:

Налоги и налогообложение Энциклопедический словарь -> Идентичные товары