Налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) земельный налог, налог с владельцев транспортных средств. [c.125]

Налог с владельцев транспортных средств Республиканский .10-20% от продажи без НДС Все предприятия, кроме совхозов [c.130]

Члены домашнего хозяйства как граждане РФ платят различные обязательные платежи, которых насчитывается более 15, прежде всего это федеральные и местные налоги и сборы. К федеральным налогам с населения относятся подоходный налог с физических лиц, налог с имущества, переходящего с наследства и дарения, налог с владельцев транспортных средств, государственная пошлина, таможенные сборы с физических лиц. Среди местных налогов основными являются налог на имущество с физических лиц, земельный налог и др. Кроме того, граждане уплачивают из своих доходов страховые взносы в размере 1% в Пенсионный фонд РФ. [c.324]

Налог с владельцев транспортных средств ежегодно уплачивают предприятия, а также граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие автотранспортные средства,— с каждой лошадиной силы. [c.568]

От уплаты налога с владельцев транспортных средств освобождаются те же плательщики, что и по налогу на пользователей автомобильных дорог, а также Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, их общественные объединения и организации, использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности предприятия автотранспорта общего пользования по транспортным средствам, осуществляющим перевозки пассажиров, кроме такси, и другие в соответствии с законодательством. [c.569]

От уплаты налога освобождаются те же категории плательщиков, что и по налогу с владельцев транспортных средств, а также граждане, приобретающие легковые автомобили в личное пользование. От налога не освобождаются российские и иностранные юридические лица, выполняющие в качестве инвесторов работы по СРП. [c.569]

Целевые бюджетные и внебюджетные средства дорожных фондов образуются за счет налога на реализацию горюче-смазочных материалов налога на пользователей автомобильных дорог налога с владельцев транспортных средств налога на приобретение автотранспортных средств, кроме приобретаемых гражданами в личное пользование легковых автомобилей акцизов с продажи легковых автомобилей в личное пользование граждан. В дорожные фонды могут направляться также средства от проведения займов, лотерей, продажи акций, штрафных санкций, добровольных взносов и др. [c.580]

Налоговыми платежами, относимыми на себестоимость продукции (товаров, услуг), считается большая группа налоговых платежей, включая плату за природные ресурсы, налог на пользователей автодорог, налог с владельцев транспортных средств, импортные таможенные пошлины, если они не связаны с покупкой оборудования. Система платежей за природные ресурсы в бюджет и внебюджетные фонды включает платежи рентного характера плату за пользование водными объектами, плату за лесопользование (лесной доход), плату за землю, плату за недра. [c.95]

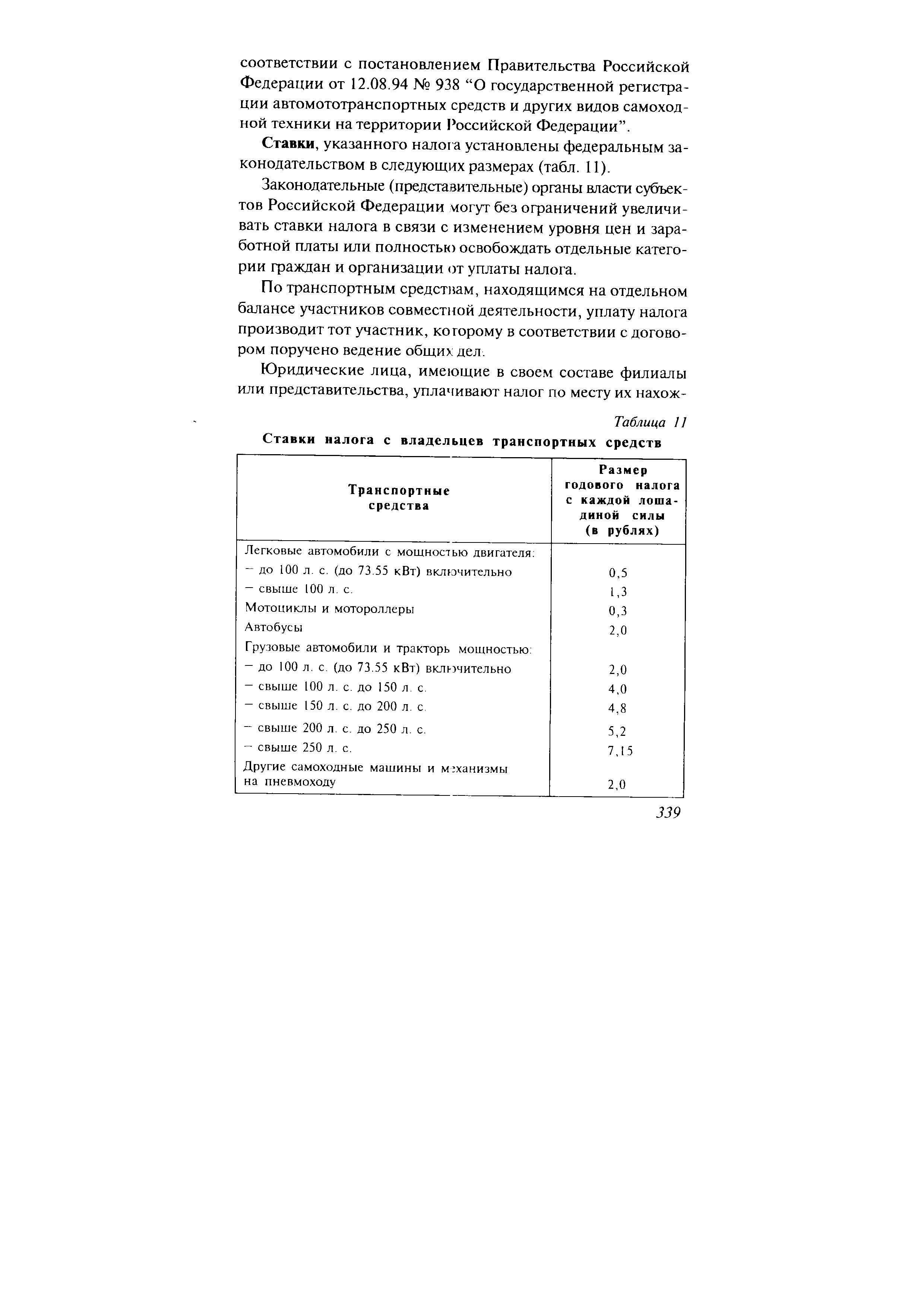

Налог с владельцев транспортных средств уплачивают предприятия, имеющие автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. Налог уплачивается ежегодно в рублях с каждой лошадиной силы мощности двигателя транспортного средства по ставкам и в сроки, установленные законодательными (представительными) органами власти субъектов РФ. [c.103]

Налог с владельцев транспортных средств исчисляется на основании данных бухгалтерского учета по состоянию на 1-е чис- [c.103]

Налог с владельцев транспортных средств полностью зачисляется в Территориальный дорожный фонд. [c.104]

Льготы по налогу на приобретение предоставляются тем же категориям юридических лиц, что и по налогу с владельцев транспортных средств. [c.104]

Не являются плательщиками налога на реализацию ГСМ, налога на пользователей автодорог и налога с владельцев транспортных средств малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства от 29 декабря 1995 г. № 222-ФЗ. [c.380]

Налоги на доходы и имущество (налог на прибыль, налог на доходы предприятий, налог на приобретение имущества физических лиц, подоходный налог с физических лиц, налог с владельцев транспортных средств, налог на доходы физических лиц от предпринимательской деятельности, земельный налог с физических лиц и т.д.) [c.134]

После уточнения величины налогооблагаемой прибыли и определяется величина налога на прибыль, отражаемого в соответствующей статье Отчета о прибылях и убытках. Отметим, что предприятие вынуждено платить и другие налоги и обязательные платежи (налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, плата за пользование водными объектами и др.) их отражение в учете регулируется нормативными документами, а влияние на конечный финансовый результат проявляется прямо (ряд обязательных платежей делается за счет чистой прибыли, например, штрафы и пени по налогам) или косвенно (многие из упомянутых выше дополнительных налогов списываются на себестоимость, т.е. уменьшают налогооблагаемую базу налога на прибыль). Градация налогов при исчислении финансовых результатов приведена в табл. 8.1. [c.375]

Вторая особенность заключается в том, что организация до регистрации транспортных средств в ГИБДД уплачивает налог с владельцев транспортных средств, который подлежит отнесению на издержки (20, 23, 25, 26, 29, 44 — 67). [c.52]

К налогам, которые платят организации в Федеральный и территориальные дорожные фонды относятся налог на реализацию горюче-смазочных материалов (ГСМ), налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан. [c.406]

Налог с владельцев транспортных средств (67/3) [c.406]

Законодательным актом, определяющим порядок формирования указанных фондов, является Закон РФ от 18.10.1991 г. № 1759-1 О дорожных фондах в Российской Федерации (далее — Закон о дорожных фондах). Этим законом предусматривалось, что налоговые поступления в виде налога на реализацию горюче-смазочных материалов, налога на пользователей автомобильных дорог, налога на приобретение автотранспортных средств и налога с владельцев транспортных средств поступали в Федеральный дорожный фонд РФ (далее — Федеральный дорожный фонд) и территориальные дорожные фонды, создаваемые в соответствии с законами субъектов Российской Федерации. [c.222]

Таким образом, с начала 2001 г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых являются налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. [c.223]

Порядок исчисления и уплаты налога с владельцев транспортных средств установлены ст. 6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных дорог, то ставки этого налога установлены в размере 1% (понижены) выручки, полученной от реализации продукции (работ, услуг), и 1% суммы разницы между продажной и покуп ной ценами товаров, реализованных в результате заготовительной, снабженческой и торговой деятельности (налог начисляется отдельно по каждому виду деятельности). Сумма налога на пользователей автомобильных дорог полностью зачисляется в территориальные дорожные фонды или бюджеты субъектов Российской Федерации для их целевого использования. [c.223]

Транспортный налог — это один из источников денежных средств, поступающих в территориальные дорожные фонды, который призван заменить платежи по двум налогам, отмененным с 1 января 2003 г., — это налог на пользование автомобильных дорог и налог с владельцев транспортных средств. [c.230]

Действуют только до 01.01.2003 г. в составе налога на пользователей автомобильных дорог и налога с владельцев транспортных средств [c.98]

| Таблица 11 Ставки налога с владельцев транспортных средств |  |

Налог с владельцев транспортных средств исчисляется юридическими лицами на основании данных бухгалтерского учета по состоянию на 1-е число месяца, предшествующего тому, в котором производится уплата налога. [c.342]

Юридические лица — плательщики налога с владельцев транспортных средств представляют налоговой инспекции, а также организации, ведущей учет поступления налогов, по [c.342]

Суммы платежей по налогу с владельцев транспортных средств включаются плательщиками в состав затрат по производству и реализации продукции, выполненных работ и предоставленных услуг, а предпринимателями — в состав расходов декларации о доходах. [c.343]

Кто является плательщиком налога с владельцев транспортных средств Какие предприятия и организации освобождены от уплаты налога [c.344]

Каковы ставки налога с владельцев транспортных средств, кто их устанавливает [c.344]

Какие органы власти имеют право устанавливать льготы по налогу с владельцев транспортных средств Какие льготы являются обязательными на всей территории Российской Федерации [c.344]

Каков порядок исчисления и уплаты налога с владельцев транспортных средств [c.344]

Налог с владельцев транспортных средств. Ежегодно этот налог уплачивают как юридические, так, физические лица — владельцы автотранспортных средств. Объектом налогообложения выступает мощность двигателя автотранспортного средства (лошадиные силы). Ставки устанавливаются по решению законодательного органа власти субъекта Федерации, либо применяются ставки налога, приведенные в Законе РФ О дорожных фондах № 1759-1 от 18.10.91 г. с учетом изменений и дополнений. [c.364]

Правильность и своевременность исчисления и отражения в учете налога с владельцев транспортных средств [c.150]

Доходы местных бюджетов формировались главным образом за счет поступлений от народного хозяйства (около 80% доходов этих бюджетов). В местные бюджеты поступали платежи из прибыли предприятий, хозяйственных организаций местного подчинения, налог с доходов от демонстрации кинофильмов, государственная пошлина, местные налоги (к местным налогам относились налог с владельцев строений, земельный налог, налог с владельцев транспортных средств) и некоторые другие доходы. [c.266]

К налогам, взимавшимся с населения, относились подоходный налог с населения, налог на холостяков, одиноких и малосемейных граждан СССР (см. 12.1. Налоги, введенные в период Великой Отечественной войны), сельскохозяйственный налог, земельный налог, налог с владельцев транспортных средств. Главное место среди доходов, поступающих в бюджет от налогов с населения, занимали подоходный налог с рабочих и служащих, а также сельскохозяйственный налог (см. 12.2. Реформа сельскохозяйственного налога в 1953 г.). В период с 1970 по 1986 г. налоги с населения составляли 8—9% всех доходов государственного бюджета. [c.272]

Налог с владельцев транспортных средств был введен в СССР с 1 июля 1981 г. Положением о местных налогах (Указ Президиума ВС СССР от 26 января 1981 г. О местных налогах и сборах ) взамен действовавшего ранее сбора с владельцев транспортных средств. Налог взимался с граждан СССР, иностранных юридических и физических лиц, лиц без гражданства за принадлежащие им автомобили, мотоциклы, мотосани, моторные лодки (катера, яхты). Ставки налога были установлены в копейках с каждой лошадиной силы или киловатта мощности мотора в зависимости от вида транспортного средства и [c.276]

Указом Президиума Верховного Совета СССР от 21 марта 1988 г. устанавливается налог с владельцев транспортных средств, обязанность по уплате которого возлагается наряду с гражданами и на государственные, кооперативные и другие общественные предприятия и организации, при этом отменяется аналогичный местный налог, взимавшийся с граждан — владельцев транспортных средств. [c.288]

После принятия всех глав Еторой части Кодекса будет введен региональный транспортн яй налог, который заменит действующий ныне налог с владельцев транспортных средств и отмененный налог на приобретение транспортных средств. [c.333]

Налог с владельцев транспортных средств ежегодно уплачивают юридические лииа (предприятия, учреждения, организации, объединения), граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, граждане Российской Федерации, иностранные юридические лица и граждане, лица без гражданства, имеющие соответствующие транспортные средства, к которым относятся автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходу. [c.338]

Органы госавтоинспекции, военной автоинспекции, гос-сельхознадзора, министерства и ведомства, а также другие организации, выдающие государственные регистрационные знаки для участия в дорожном движении, при регистрации или перерегистрации и технических осмотрах должны требовать предъявления квитанции или глатежного поручения об уплате налога с владельцев транспортных средств. При технических осмотрах владелец зарегистрированного транспортного средства обязан предъявлять квитанции (платежные поручения) об уплате налога как за текущий, так и за предшествующий год, в котором технический осмотр не производился. [c.340]

Объектами налогообложения признаются следующие виды имущества 1) жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения 2) самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок). Фактически установлены два самостоятельных налога налог на строения, помещения и сооружения и налог на транспортные средства (за исключением автомобилей). Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также другие самоходные машины и механизмы на пневмохо-ду, уплачивают налог с владельцев транспортных средств (относится к налогам, служащим источниками образования дорожных фондов), а также в определенных случаях — налог на отдельные виды транспортных средств. [c.392]