До принятия части первой НК оставались практически не унифицированными меры ответственности налогоплательщиков за налоговые правонарушения и преступления. В целом ряде случаев налогоплательщик, допустивший ошибку, просчет, небрежность, невнимательность, подвергался тем же санкциям, что и лицо, сознательно совершившее подготовленное и организованное налоговое преступление. Отсутствие дифференциации в мерах ответственности за налоговые [c.311]

Особо крупные нарушения налоговых законов влекут за собой применение соответствующих статей Уголовного кодекса. Ответственность за злостные нарушения налоговых законов оценивается экспертами неоднозначно. Большинство из них считает, что эти меры чрезмерно облегчены [60]. Следует полагать, что действительно злостные налоговые преступления должны караться законом со всей строгостью. Справедливость такого утверждения подтверждает мировая практика, где перед законом равны все, начиная от простых граждан и заканчивая великими артистами, спортсменами и даже президентами. [c.178]

Последний, четвертый, раздел пособия ( Общие вопросы налоговой ответственности и механизм ее реализации ) посвящен, во-первых, дифференциации уголовной ответственности за совершение налоговых преступлений, для чего использован прием сравнительного анализа составов налоговых преступлений и налоговых правонарушений, имеющих некоторые схожие элементы, во-вторых, определению криминалистической методики расследования налоговых преступлений. [c.17]

Изложение криминалистических методик расследования налоговых преступлений имеет целью 1) установить отличия методик расследования налоговых преступлений от методик производства по делам о налоговых правонарушениях 2) определить возможность заимствования некоторых форм расследования налоговых преступлений в установленных законодательством пределах для осуществления наиболее эффективного производства по делам о налоговых правонарушениях 3) дать практическое руководство сотрудникам органов налоговой полиции по осуществлению расследования по фактам налоговых преступлений. [c.17]

Нарушения налогового законодательства, содержащие признаки налогового преступления [c.102]

Также ч. 3 ст. 82 НК РФ возлагает на органы налоговой полиции обязанность информировать налоговые, таможенные органы и органы государственных внебюджетных фондов об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мерах по их пресечению, а также предоставлять иную необходимую информацию в порядке, определенном по соглашению между вышеуказанными органами. [c.250]

Принятие НК Российской Федерации — важный этап установления системного и комплексного налогообложения. В отличие от ранее действовавшего налогового законодательства, неоднократно корректировавшего систему налоговых правоотношений, принятие этого документа предоставило налоговым органам широкие права, что, в свою очередь, существенно лишает недобросовестных налогоплательщиков возможности скрывать свои доходы и другие объекты налогообложения и тем самым уходить от налогообложения. Нормативно закрепив в ст. 106 понятие налогового правонарушения как виновно совершенного противоправного (в нарушение законодательства о налогах и сборах) деяния (действия или бездействия) налогоплательщика, налогового агента и иных лиц, за которые Кодексом предусмотрена ответственность, НК в гл. 15 вместе с тем определяет общие положения об ответственности за совершение налоговых преступлений. [c.267]

Налоговые правонарушения и налоговые преступления -Ф- [c.410]

Место совершения налогового преступления -ф- 14.2. Время совершения налоговых преступлений -Ф- 14.3. Доходы и расходы [c.410]

Дифференциация уголовной и налоговой ответственности 12.1. Налоговые правонарушения и налоговые преступления [c.411]

Нормы права, предусматривающие санкции за налоговые преступления, содержатся только в Уголовном кодексе РФ. [c.412]

Исходя из текста статей УК РФ, имеющих отношение к налоговым преступлениям, можно сделать следующий вывод [c.412]

Налоговое преступление — это уклонение от уплаты [c.412]

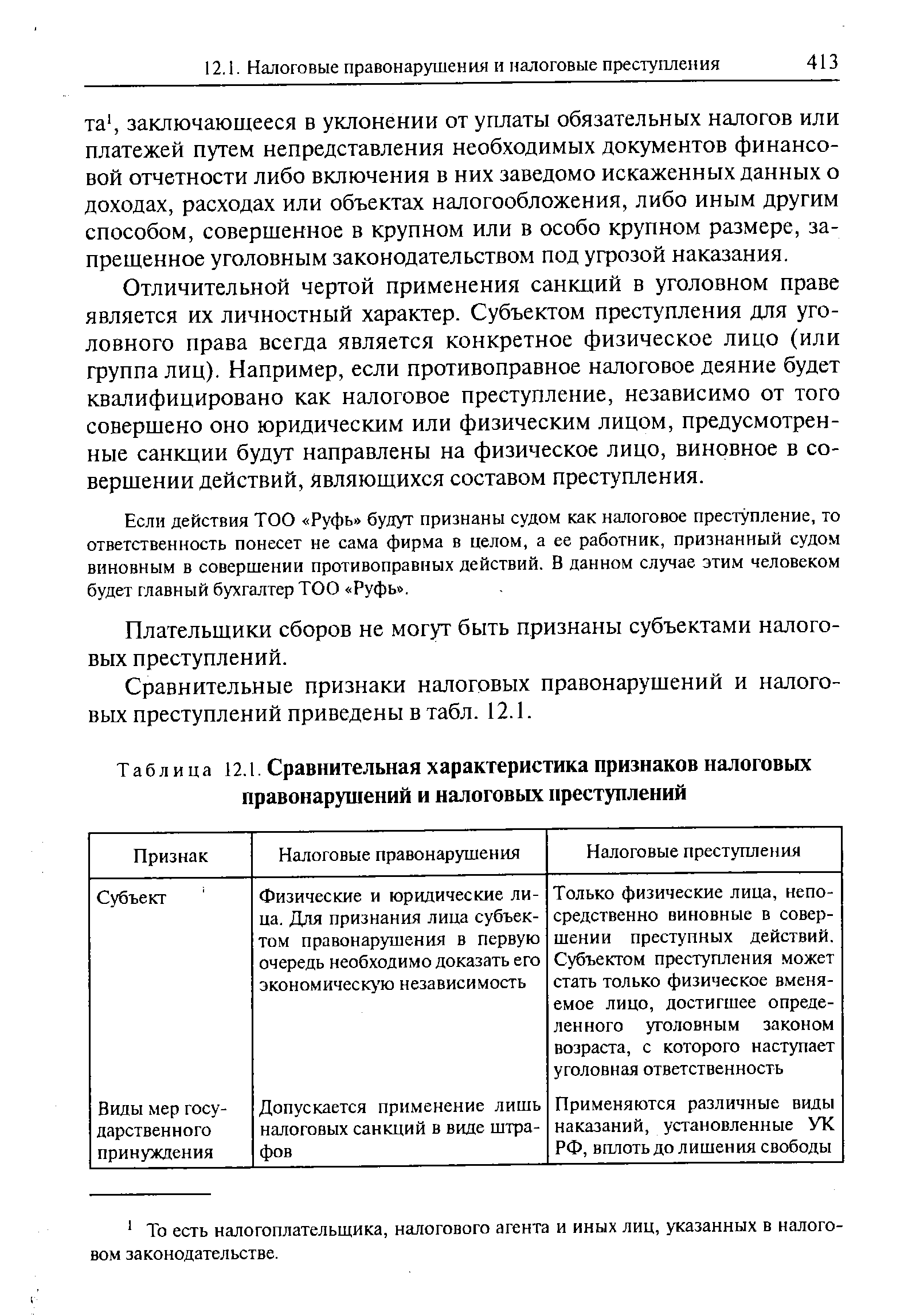

Отличительной чертой применения санкций в уголовном праве является их личностный характер. Субъектом преступления для уголовного права всегда является конкретное физическое лицо (или группа лиц). Например, если противоправное налоговое деяние будет квалифицировано как налоговое преступление, независимо от того совершено оно юридическим или физическим лицом, предусмотренные санкции будут направлены на физическое лицо, виновное в совершении действий, являющихся составом преступления. [c.413]

Если действия ТОО Руфь будут признаны судом как налоговое преступление, то ответственность понесет не сама фирма в целом, а ее работник, признанный судом виновным в совершении противоправных действий. В данном случае этим человеком будет главный бухгалтер ТОО Руфь . [c.413]

Плательщики сборов не могут быть признаны субъектами налоговых преступлений. [c.413]

Сравнительные признаки налоговых правонарушений и налоговых преступлений приведены в табл. 12.1. [c.413]

| Таблица 12.1. Сравнительная характеристика признаков налоговых правонарушений и налоговых преступлений |  |

Вышеуказанные факторы привели к тому, что налоговые преступления и правонарушения в Российской Федерации в 90-е гг. приобрели массовый характер. В 1997 г. федеральные органы налоговой полиции выявили 21 000 нарушений налогового законодательства, ущерб государству от которых оценивался в 6,9 млрд руб., при этом 7000 налоговых преступлений и правонарушений было совершено в крупном и особо крупном размерах. Сумма доначислений в результате применения финансовых санкций к нарушителям налогового законодательства ежегодно возрастает2. [c.316]

Рассмотрение и сравнение налоговых преступлений и налоговых правонарушений с разных ракурсов (относительно объекта и субъекта противоправного деяния, с точки зрения выделения сходств и различий объективных сторон предусмотренных законодательством составов, в частности способов совершения преступлений и правонарушений, с позиции выявления особенностей определения и специфики субъективных сторон данных нарушений) позволяет получить представление о неоднотипности правовых институтов ответственности, существующих в рамках уголовного и налогового права, об общем и о различиях составов налоговых правонарушений и налоговых преступлений. [c.17]

Основной задачей органов налоговой полиции как правоохранительных органов является проведение дознания и следствия по делам о налоговых преступлениях. При этом основное внимание сосредоточивается на установлении наличия состава преступления и доказательстве вины обвиняемых, каковыми выступают должностные лица организаций-налогоплательщиков. Сумма нанесенного государству ущерба в виде непоступивших в бюджет сумм налогов в данном случае интересует органы налоговой полиции только с точки зрения квалификации состава преступления. [c.53]

При выявлении налоговым органом обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки налогового преступления, акт проверки составляется в трех экземплярах. Третий экземпляр акта приобщается к материалам, направляемым в органы налоговой полиции для решения вопроса о возбуждении уголовного дела в соответствии с п. 3 ст. 32ч. 1 НКРФ. [c.171]

Отметим, что предусмотренная п. 2 ч. 1 ст. 10 Закона О ФОНП обязанность федеральных органов налоговой полиции осуществлять производство по делам о налоговых преступлениях и нарушениях не означает для налоговых полицейских возможности осуществлять производство по делам о налоговых правонарушениях и по делам о нарушениях законодательства о налогах и сборах, предусмотренных гл. 16 [c.250]

Смотреть страницы где упоминается термин Налоговые преступления

: [c.199] [c.209] [c.220] [c.231] [c.243] [c.260] [c.355] [c.629] [c.630] [c.630] [c.55] [c.111] [c.309] [c.312] [c.177] [c.724] [c.272] [c.412] [c.412]Смотреть главы в:

Налоговый контроль -> Налоговые преступления

Налоги и налогообложение Энциклопедический словарь -> Налоговые преступления