С учетом сказанного в работе производится сравнение притоков средств на предприятие за счет использования линейного и нелинейного методов амортизации. Расчеты на n-й год использования основных средств производятся по следующим формулам [c.140]

Как следует из вышеприведенного рис. 2, нелинейный метод амортизации позволяет увеличить накапливаемые предприятием амортизационные отчисления на протяжении всего срока использования оборудования. Поскольку амортизационные отчисления относятся на себестоимость продукции (работ, услуг) и соответственно снижают прибыль предприятия и величину начисленного налога на прибыль, то позволяют за счет неуплаты части налога, которая потенциально могла быть начислена, увеличить денежный поток на величину недоначисленного [c.140]

Таким образом, применение нелинейного метода амортизации влияет на увеличение денежного потока предприятия за счет снижения налогов на имущество и на прибыль по сравнению с линейным. Расчеты увеличения денежного потока при использовании нелинейного метода амортизационных отчислений (расчет производится с допущением, что в результате увеличения амортизационных отчислений предприятие не станет работать убыточно) производятся по следующей формуле [c.141]

ДПт - разница денежного потока при применении нелинейного метода амортизации по сравнению с линейным за m лет [c.141]

Сн.ул - остаточная стоимость имущества при нелинейном методе амортизации на начало i-ro года [c.141]

Ay.i - величина амортизации, начисленной при нелинейном методе амортизации в i-й год [c.141]

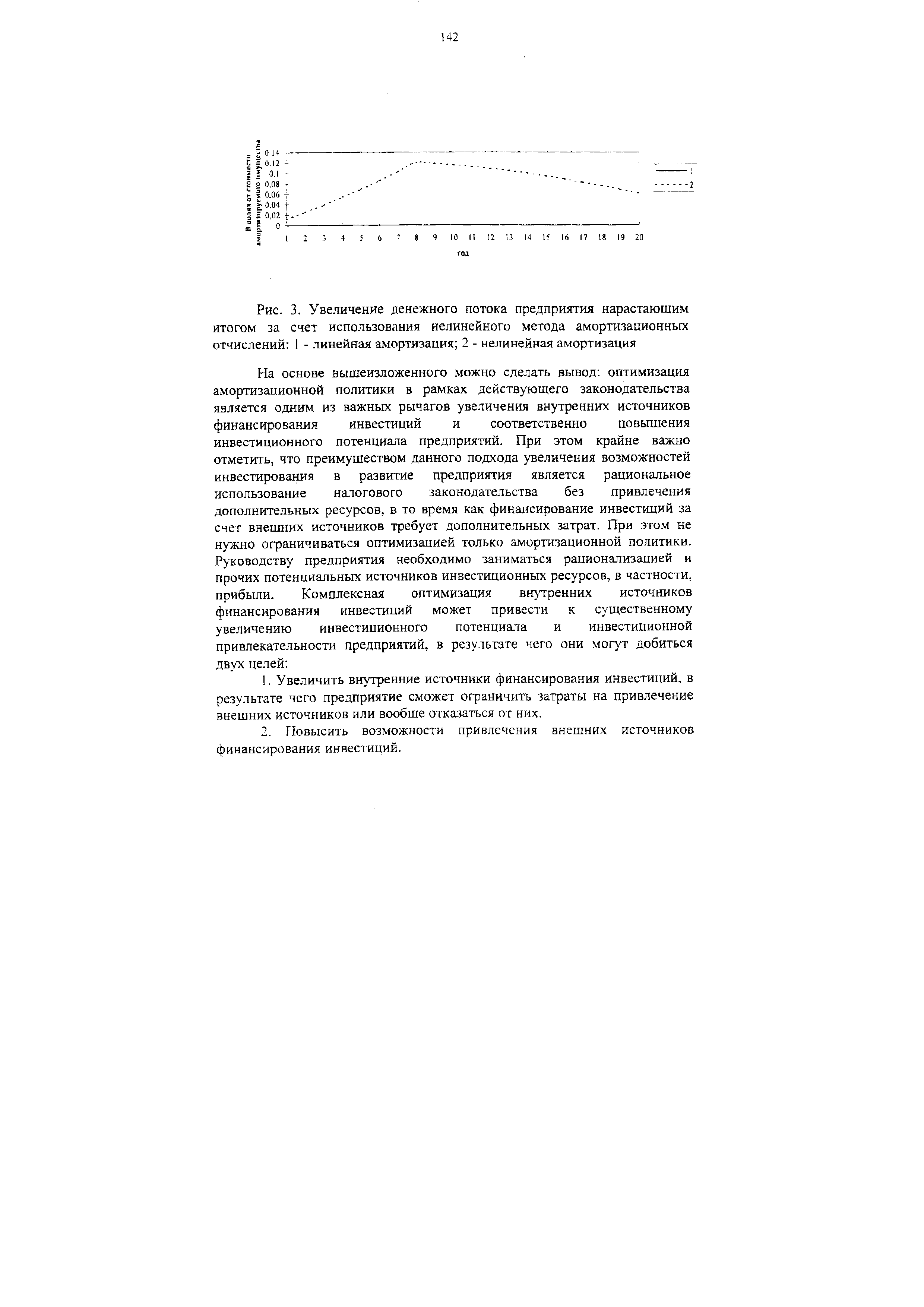

На рис. 3 представлено увеличение денежного потока предприятия за счет применения нелинейного метода амортизации по сравнению с линейным, рассчитанное по формуле (3). [c.141]

| Рис. З, Увеличение денежного потока предприятия нарастающим итогом за счет использования нелинейного метода амортизационных отчислений 1 - линейная амортизация 2 - нелинейная амортизация |  |

Зарубежная практика использования нелинейных методов начисления амортизации (в частности, США) предполагает установление кратности определения уменьшающегося остатка. При методе двойного уменьшения остатка ежегодные амортизационные отчисления (А) будут определяться по формуле [c.187]

В отношении основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации можно применять повышающий коэффициент, но не выше 2. Такой же коэффициент, но не выше 3, можно применять по основным средствам, которые являются предметом договора финансовой аренды (договора лизинга). Однако данные положения не распространяются на основные средства, относящиеся к 1—3 амортизационным группам, если амортизация по ним начисляется нелинейным методом. [c.50]

Оценивание моделей с распределенными лагами. Нелинейный метод наименьших квадратов [c.202]

Уравнение (8.32) может быть оценено с помощью процедуры, которая называется нелинейным методом наименьших квадратов. Опишем эту процедуру. [c.203]

Процедура нелинейного метода наименьших квадратов реализована в большинстве компьютерных пакетов. [c.204]

Отметим также следующее обстоятельство. Если остатки ряда модели подчинены процессу скользящей средней, уравнение с нормально распределенными ошибками будет содержать бесконечное число лагов переменной Y. Коэффициенты при них убывают в геометрической прогрессии, и можно ограничиться несколькими первыми членами. В этом случае метод максимального правдоподобия практически равносилен нелинейному методу наименьших квадратов. [c.205]

Уравнение (8.39) представляет собой уравнение ADL порядка (0,1) и может быть оценено нелинейным методом наименьших квадратов после обратного преобразования Койка. Заметим, впрочем, что состоятельные оценки параметров уравнения (8.39) можно получить и обычным методом наименьших квадратов, так как в уравнении объясняющая переменная Yf не коррелирует со значением случайного члена е в момент времени t (см. 8.1). [c.207]

Модель (8.43) можно оценить, применив обратное преобразование Койка и затем нелинейный метод наименьших квадратов. [c.208]

ADL, оценивание методом наименьших квадратов 200—202 -----, -нелинейным методом наименьших квадратов 202—204 , -----, -методом максимального правдоподобия 204—206 [c.299]

При расчете амортизации по нелинейному методу используется весьма сложный расчет, приведенный в п.5 ст.259 НК РФ [c.114]

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. [c.114]

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле [c.114]

Отметим, что законодателем запрещено применение специального коэффициента не выше 2 в отношении основных средств, относящихся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом (п.7 ст.259 НК РФ). [c.115]

РФ, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3. Напомним, что применение коэффициента не выше 3 предусмотрено п. 3 ст. 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ О лизинге . Запрещено применение специального коэффициента не выше 3 в отношении основных средств, относящихся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным, методом (п.7 ст.259 НК РФ). [c.116]

Нелинейный метод снижающегося остатка амортизируемой стоимости. Норма амортизационных отчислений увеличивается в два или более раз и применяется для расчета годовой суммы амортизационных отчислений. В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений. Годовая сумма амортизационных отчислений устанавливается умножением нормы амортизации на амортизируемую стоимость объекта, вычисленную для данного года. Ежемесячные амортизационные отчисления определяются путем деления их годовой суммы на 12. [c.94]

Факт, что хаотические модели дают хорошие приближения для финансовых временных рядов, говорит о важности изучения поведения рынков как нелинейных динамических процессов и является дополнительным доводом в пользу применения различных нелинейных методов и в том числе нейронных сетей для создания прогноза. [c.115]

Технологии, о которых идет речь, основываются на нелинейных методах анализа экономической и финансовой информации. В условиях возрастающей неуправляемости мировых процессов в финансовой сфере традиционные (читай, линейные) методы все чаще оказываются неспособными распознать ключевые переломы в тенденциях рынка. Так было, например, в случаях с крахом фондового рынка в 1987 году или началом глубокого спада в экономике Великобритании. Разочарование в этих методах заставило вспомнить о некогда казавшейся невероятной идее, согласно которой изменение рыночных показателей во времени не есть чисто случайное блуждание, а размеры ожидаемых доходов и/или характеристики неустойчивости (волатильности) можно пытаться находить при помощи более мощных методов. Общей чертой новых методов является возможность распознавания образов и вывода обобщающих правил. Существенными составными частями нового подхода являются нейронные сети (сети компьютерных процессоров, взаимодействие которых построено по образцу процессов обучения, происходящих в человеческом мозге) и генетические алгоритмы (методы, в которых, исходя из большого набора первоначальных предположений, вырабатывают все более правильные представления о поведении рынка и, в конечном счете, более содержательные рабочие гипотезы). Про методы обоих видов говорят, что они управляются данными, в противоположность подходу, основанному на применении правил, который принят в экспертных системах. Системы, основанные на знаниях, обладают тем недостатком, что построенные на их основе методы торговли оказываются довольно негибкими. Наконец, совершенно новый взгляд на мир предлагает теория динамических систем или теория хаоса. С ее помощью в явлениях, ранее считавшихся случайными, удается обнаружить порядок или некоторую структуру. Основное предположение здесь состоит в том, что поведение системы есть результат множества нелинейных взаимодействий, вследствие чего даже небольшое изменение начальных данных может привести к совершенно другому дальнейшему поведению системы. Благодаря [c.13]

Существуют и другие, более практические причины возрастания интереса к нелинейным методам анализа финансовых рынков. За последние несколько лет структура операций на рынках изменилась в сторону ее интернационализации вместе с разнобоем в ставках комиссионных пришли в беспорядок размеры сборов за совершение [c.14]

Тот факт, что хаотические модели дают хорошее приближение для финансовых временных рядов, говорит о важности изучения поведения рынков капитала как нелинейных динамических процессов и является дополнительным доводом в пользу применения в задачах прогноза различных нелинейных методов, в том числе, — нейронных сетей. В любом случае применение нейронных сетей согласуется с принципом ограниченной рациональности Саймона [243], согласно которому эффективность рынка ограниченна в силу ограниченных возможностей человека в обработке информации. [c.72]

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. [c.45]

Амортизационные группы Классификация основных средств, включаемых в амортизационные группы, определяется Правительством РФ. Основные средства, приобретенные до 1.01.2002, включаются в соответствующую амортизационную группу по восстановительной стоимости (если налогоплательщик принял решение о начислении амортизации линейным методом) или по остаточной стоимости (если в отношении такого имущества налогоплательщик принял решение о начислении амортизации по нелинейному методу). [c.64]

Различие предлагаемых выше способов амортизационных отчислений заключается в скорости формирования амортизационного фонда. Как видно из вышепредставяенного рисунка, нелинейный метод позволяет на первоначальном этапе получать большие объемы амортизационных отчислений, чем линейный метод. С учетом того, что амортизацию предприятие может списывать на себестоимость продукции и соответственно уменьшать налогооблагаемую базу по налогу на прибыль, это позволит ему в начальные этапы времени увеличить чистый приток денежных средств и соответственно увеличить источники финансирования инвестиций. [c.139]

Как показывают результаты расчета, сумма амортизации оказывается меньше первоначальной стоимости основных фондов на 32 768 руб. (табл. 8.1). Осталось недоамортизирова-но 32,8% первоначальной стоимости. Применение нелинейных методов предполагает использование понятия ликвидационная цена оборудования , но оно не нашло отражение в Положении по бухгалтерскому учету основных средств (ПБУ 6/97), и что делать предприятиям с этой суммой, не оговаривается. Прямое списание этой суммы на себестоимость или на финансовые результаты может одномоментно резко ухудшить его финансовое состояние и уровень рентабельности. В определенной степени эти потери может компенсировать продажа недоамортизированного оборудования. [c.187]

Модель (8.53) может быть оценена с помощью нелинейного метода наименьших квадратов (см. предыдущие примеры). Также к модели (8.50) может быть применен метод инструментальных переменных. Вероятно, впервые это было сделано Н. Левиатаном, который использовал в качестве инструментальных переменных для Xе фактические доход и потребление на другом временном отрезке (подробнее о различных аспектах модели М. Фридмена см. [5]). [c.212]

Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом [c.277]