Очевидно, что несостоятельность оценки (8.20) тем больше, чем сильнее автокорреляция ошибок е. На практике, однако, часто выполняется условие р у. В этом случае предел оценки наименьших квадратов будет близок к истинному значению параметра, хотя и не равен ему. [c.202]

Автокорреляция ошибок в моделях со стохастическими регрессорами [c.212]

При справедливости гипотезы р = 0 распределение статистики h при увеличении объема выборки стремится к нормальному с математическим ожиданием, равным нулю, и дисперсией, равной единице. Таким образом, гипотеза об отсутствии автокорреляции ошибок отвергается, если наблюдаемое значение статистики h окажется больше, чем критическое значение стандартного нормального распределения. [c.214]

Подставляя эти значения в (8.56), получаем Л = 2,64. Так как это значение больше критического /70,о5 = 1,96, определяемого для нормального закона, гипотеза об отсутствии автокорреляции ошибок отвергается, имеет место авторегрессия ошибок первого порядка (еще раз заметим, что для рассматриваемой модели этот вывод был априорно очевиден). [c.214]

В моделях временных рядов неверная спецификация может служить причиной автокорреляции ошибок регрессии. [c.252]

Учебник содержит систематическое изложение основ эконометрики и написан на основе лекций, которые авторы в течение ряда лет читали в Российской экономической школе и Высшей школе экономики. Подробно изучаются линейные регрессионные модели (метод наименьших квадратов, проверка гипотез, гетероскедастичность, автокорреляция ошибок, спецификация модели). Отдельные главы посвящены системам одновременных уравнении, методу максимального правдоподобия в моделях регрессии, моделям с дискретными и ограниченными зависимыми переменными. [c.2]

Итак, предыдущие аргументы показывают, что уравнение с авторегрессионными членами может быть оценено при помощи МНК. Существенными тут являются два условия. 1) Устойчивость. Для уравнения (11.11) это означает /3 < 1, лучше, если значения параметров будут отстоять на некоторое расстояние от границы критической области. 2) Отсутствует автокорреляция ошибок et. [c.269]

Авторегрессионная модель при наличии автокорреляции ошибок [c.270]

Усложним модель (11.11), добавив в нее автокорреляцию ошибок [c.270]

Таким образом, МНК-оценка коэффициентов регрессии оказывается несостоятельной в моделях с авторегрессионными членами и автокорреляцией ошибок. Можно показать, что оценка р, полученная из остатков МНК, также не является состоятельной [c.270]

Из предыдущего следует, что, перед тем как оценивать модель с авторегрессионными членами, необходимо проверить наличие автокорреляции ошибок. [c.271]

Тест па автокорреляцию ошибок [c.271]

Заметим, что полученное уравнение совпадает с моделью геометрических лагов (11.8) и может быть преобразовано к виду (11.9), который является частным случаем модели (11.23), если в последнем положить / з = 0 и ввести автокорреляцию ошибок. [c.274]

Гетероскедастичность и автокорреляция ошибок [c.85]

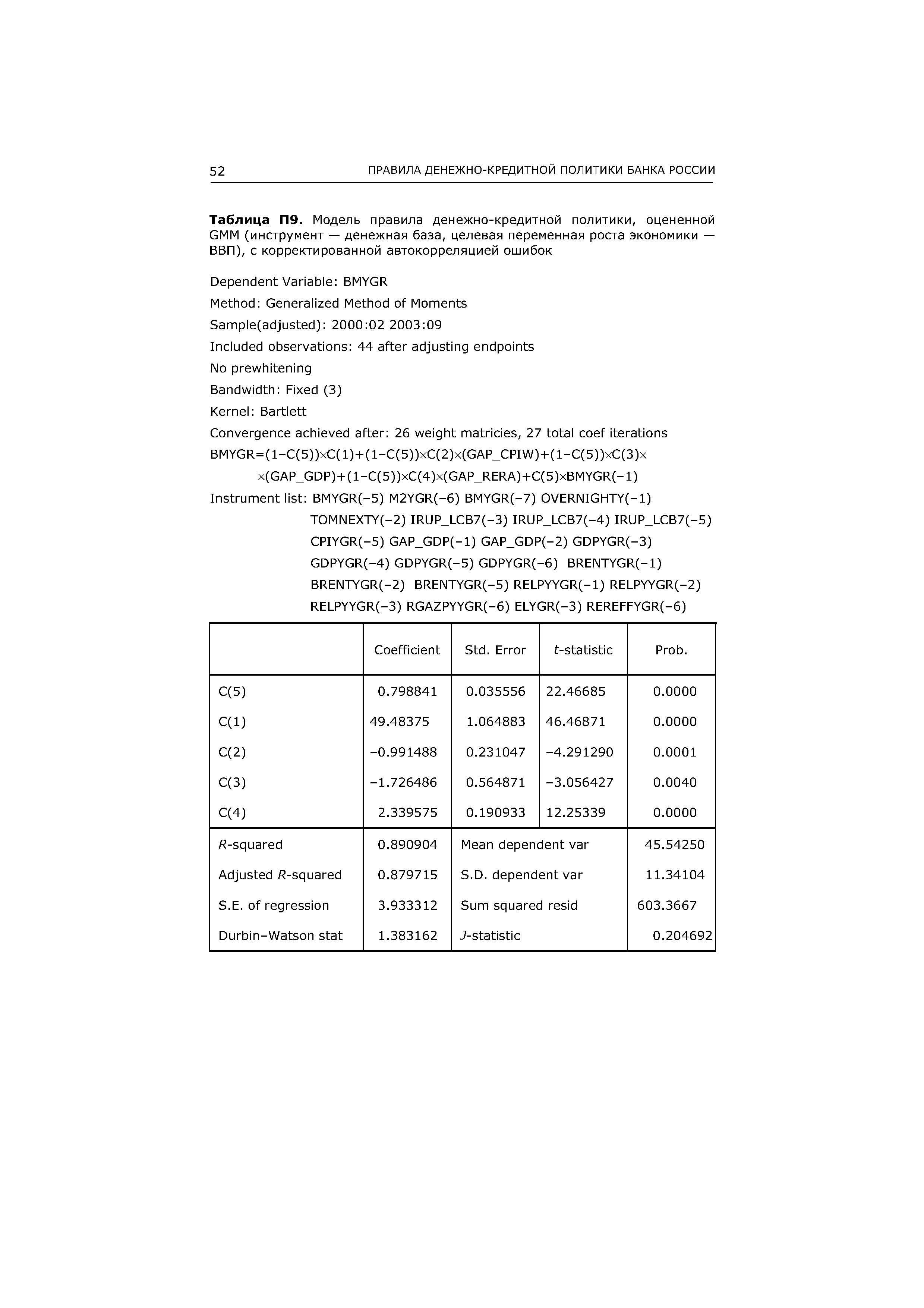

| Таблица П9. Модель правила денежно-кредитной политики, оцененной GMM (инструмент — денежная база, целевая переменная роста экономики — ВВП), с корректированной автокорреляцией ошибок |  |

Доказать, что в случае автокорреляции ошибок 1-го порядка матрица ковариации ошибок по наблюдениям и матрица авторегрессионного преобразования имеют указанную форму. [c.31]

Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга. [c.13]

Недостатки метода наименьших квадратов (МНК). Использование процедуры оценки, основанной на методе наименьших квадратов, предполагает обязательное удовлетворение целого ряда предпосылок, невыполнение которых может привести к значительным ошибкам 1. Случайные ошибки имеют нулевую среднюю, конечные дисперсии и ковариации 2. Каждое измерение случайной ошибки характеризуется нулевым средним, не зависящим от значений наблюдаемых переменных 3. Дисперсии каждой случайной ошибки одинаковы, их величины независимы от значений наблюдаемых переменных (гомоскедастичность) 4. Отсутствие автокорреляции ошибок, т. е. значения ошибок различных наблюдений независимы друг от друга 5. Нормальность. Случайные ошибки имеют нормальное распределение 6. Значения эндогенной переменной х свободны от ошибок измерения и имеют конечные средние значения и дисперсии. [c.68]

Таким образом, коррелированность регрессоров и ошибок регрессии оказывается значительно более неприятным обстоятельством, чем, например, гетероскедастичность или автокорреляция. Неадекватными оказываются не только результаты тестирования гипотез, но и сами оценочные значения параметров. [c.194]

Обратим внимание на то, что хотя с помощью обратного преобразования Койка устранена коррелированность регрессо-ров с ошибками, но автокорреляция ошибок приобретает сложную структуру, и устранение ее может оказаться практически невозможным. Так что хотя получаемые таким образом оценки оказываются состоятельными, они обладают всеми теми недостатками, о которых подробно говорилось в гл.7. [c.204]

Можно показать, что в этом случае значение статистики Дарбина—Уотсона будет часто попадать в область принятия гипотезы об отсутствии автокорреляции и в том случае, если на самом деле эта гипотеза неверна. Это обстоятельство и делает тест Дарбина—Уотсона неприменимым и обусловливает необходимость других инструментов для обнаружения автокорреляции ошибок регрессии в моделях со стохастическими регрессорами. [c.213]

В модели с распределенными лагами ADL (0,1) (заметим, что все рассматриваемые нами модели относились именно к этому типу) для выявления автокорреляции ошибок можно применять Н-тест Дарбина. Рассмотрим модель [c.213]

Существенно отличающееся от двух значение статистики d Дарбина—Уотсона указывает на то, что имеется положительная автокорреляция ошибок регрессии. Одна из возможностей — попробовать идентифицировать ряд остатков как ряд модели ARMA(p, q). При этом самая простая модель AR(l) оказывается вполне адекватной [c.253]

Как видно, значение статистики d Дарбина— Уотсона очень близко к двум, так что в новой модели проблема автокорреляции ошибок регрессии отсутствует. Отсюда следует, что ее причина была в неверной спецификации модели. Стоит также обратить внимание, что коэффициент регрессии при xt уменьшился вдвое — на товары роскоши, подобные дорогому отдыху, расходы рассредоточиваются по нескольким ближайшим годам. [c.254]

Условие E( t s) = 0, t s указывает на некоррелированность ошибок для разных наблюдений. Это условие часто нарушается в случае, когда наши данные являются временными рядами. В случае, когда это условие не выполняется, говорят об автокорреляции ошибок (serial orrelation). [c.40]

Для простейшего случая автокорреляции ошибок, когда E(etet+i) = р 0, типичный вид данных представлен на рис. 2.За (р>0) и рис. 2.36 (р<0). [c.40]

Переменная ж является экзогенной, yt-i коррелирована с xt i, поэтому xt i можно взять в качестве инструмента для yt-i- Оценка, полученная по методу инструментальных переменных, будет состоятельной. Однако вследствие автокорреляции ошибок оценки дисперсий оценок коэффициентов не будут состоятельными. [c.271]

Если порядок процесса AR(p) заранее неизвестен, то рекомендуется включать возможно большее количество лагов, чтобы устранить возможную автокорреляцию ошибок. Дело в том, что в ADF тесте предполагается, что ошибки являются белым шумом и критические значения, указанные в таблице 11.1, справедливы только при этом условии. Однако включение чрезмерного количества лагов снижает мощность теста. Чтобы определить количество лагов, которое надо включить в уравнение, можно использовать критерии выбора порядка ARMA модели, описанные ниже, или статистическую значимость дополнительной лаговой переменной. Заметим, что тест Дики-Фуллера включен во все современные эконометрйческие пакеты. [c.281]

В изучении корреляции признаков, не связанных согласованным изменением во времени, каждый признак изменяется под влиянием многих причин, принимаемых за случайные. В рядах динамики к ним прибавляется изменение во времпш каждого ряда. Это изменение приводит к так называемой автокорреляции — влиянию изменений уровней предыдущих рядов на последующие. Поэтому корреляция между уровнями динамических рядов правильно показывает тесноту связи между явлениями, отражаемыми в рядах динамики, лишь в том случае, если в каждом из них отсутствует автокорреляция. Кроме того, автокорреляция приводит к искажению величины среднеквадратических ошибок коэффициентов регрессии, что затрудняет построение доверительных интервалов для коэффициентов регрессии, а также проверки их значимости. [c.70]