В связи с этим возникают два естественных вопроса что же лучше выбрать в качестве инструментов и нельзя ли использовать в каком-то смысле все доступные инструментальные переменные Ответ заключается в применении обобщенного метода моментов (GMM), краткое описание которого приводится далее в разделе 13.9. [c.382]

В соответствии с теорией обобщенного метода моментов для получения асимптотически оптимальной оценки (т. е. с минимальной дисперсией) в качестве весовой матрицы следует взять матрицу (см. (13.56)) [c.384]

Опять же в соответствии с теорией обобщенного метода моментов оценкой этой матрицы является матрица [c.384]

Заметим, что этот способ оценивания явно не накладывает ограничений на ошибки е . Однако, чтобы гарантировать адекватность использования обобщенного метода моментов в таком виде, требуется, чтобы ошибки были некоррелированы и имели одинаковую дисперсию а . Нетрудно проверить, что при этих ограничениях [c.384]

Заметим, что эта матрица не зависит от 7) и> следовательно, оценка обобщенного метода моментов может быть получена за один таг без начального оценивания неизвестного параметра. [c.384]

Состоятельные оценки в динамических моделях можно построить с помощью обобщенного метода моментов. [c.385]

Обобщенный метод моментов 389 [c.389]

Обобщенный метод моментов [c.389]

Исходным пунктом обобщенного метода моментов являются некоторые теоретические соотношения между переменными и параметрами модели. Идея метода заключается в том, что надо так выбирать параметры, чтобы, говоря нестрого, эти соотношения для заданных наблюдений выполнялись как можно более точно . [c.390]

Обобщенный метод моментов 391 [c.391]

Обобщенный метод моментов обладает рядом преимуществ по сравнению с другими методами оценивания для его использования не требуется знать распределение наблюдений, он работает при наличии гетероскедастичности любого вида и т. п. [c.392]

Обобщенный метод моментов 393 [c.393]

Обобщенный метод моментов реализован в большинстве современных эконометрических пакетов. [c.394]

Результаты оценки правила денежно-кредитной политики в случае России, полученные с использованием обобщенного метода моментов, свидетельствуют о том, что регулирование Центральным банком денежного предложения носило активный характер, в то время как процентная политика была скорее адаптационной. Такие результаты соответствуют нашим представлениям о свойствах денежно-кредитной политики Банка России на пост-кризисном периоде и подтверждаются официальными заявлениями представителей последнего. [c.40]

Так как количество моментных условий превосходит число оцениваемых параметров, то оценки обобщенного метода моментов будут основаны на минимизации квадратичной формы соответствующих выборочных моментов. [c.64]

Обобщенный метод моментов, 303 [c.376]

Специалисты сходятся на том, чтобы в процессе экспертных оценок можно было воспользоваться обобщенным методом, исключив отрицательные моменты и метода Дельфи , и метода ПАТТЕРН. Практически это будет выглядеть так. Собранные оценки от отдельных экспертов, работавших изолированно, подвергаются открытому обсуждению в той же или новой группе экспертов, или же в смешанной группе. [c.214]

Значение р известно. В этом случае для оценивания системы (6.5) можно применить обобщенный метод наименьших квадратов. В данном случае нетрудно найти матрицу Р, для которой Р Р = П"1 (см. (5.5)). Здесь весьма просто догадаться, какое линейное преобразование исходной системы (6.5) надо провести, чтобы получить классическую модель. Напишем (6.6) для момента времени t — 1 (t 2) [c.186]

Логика оценки целесообразности принятия инвестиционного проекта достаточно очевидна — желательно, чтобы генерируемые проектом притоки денежных средств окупали инвестицию. Поскольку элементы потока F/f n исходная инвестиция 1 относятся к разным моментам времени, прямое их сопоставление вряд ли оправданно. Однако мы знаем, как вести себя в подобной ситуации — нужно воспользоваться методами дисконтирования и/или наращения и свести все элементы обобщенного потока, включая инвестицию, к одному моменту времени (см. раздел 4.6.3). Наиболее простой вариант — дисконтировать поток F к моменту совершения инвестиции, т.е. рассчитать его приведенную стоимость, и сравнить полученную величину с инвестицией 1 . [c.439]

Идея разграничения условий, близких к равновесным, и условий, далеких от равновесного состояния, представлена в Алхимии финансов. В конце первой главы я провел различие между обыденными и историческими изменениями, но я недооценил важность этого разграничения. Я назвал его тавтологическим. Теперь я считаю это ошибкой. Тавтология возникла лишь потому, что я не рассматривал этот вопрос достаточно глубоко и охватил этим словом то, что в действительности является фундаментальным различием в структуре событий. В большинстве явлений, изучаемых с помощью научного метода, один набор условий следует за другим, независимо от чьих бы то ни было мыслей по этому поводу. Явления, изучаемые общественными науками, в том числе и деятельность финансовых рынков, имеют мыслящих участников, и это все усложняет. Как я пытался показать, взгляды участников по самой своей природе являются предвзятыми. Вместо прямой линии, ведущей от одного набора условий к другому, мы имеем постоянные переходы от объективных, поддающихся наблюдению, условий к наблюдениям участников, и наоборот участники опираются при принятии решений не на объективные условия, а на свою интерпретацию этих условий. Это очень важный момент, имеющий далеко идущие последствия. Он вводит элемент неопределенности, который делает предмет исследования менее поддающимся тому типу обобщений, предсказаний и объяснений, которые и помогли естественным наукам завоевать свою репутацию Именно потому, что этот элемент неопределенности является настолько разрушительным, общественные науки в целом, и экономическая теория в частности, делали все возможное, чтобы исключить или проигнорировать его. Я взялся за решение этого вопроса во всей его сложности и попытался выработать альтернативный подход, который в качестве исходной точки принимает предпочтения участников. [c.7]

Стратегия предотвращения несостоятельности (банкротства) фирмы является по существу обобщением всех составляющих экономической стратегии. Ее главной задачей является раннее обнаружение кризисных тенденций с помощью так называемых "слабых сигналов", предотвращающих возможность кризисных явлений, и выработка мер, которые оказывали бы противодействие этим явлениям. Важно различать стратегию и тактику предотвращения банкротства тактика ориентирована на фактическое финансовое состояние фирмы в текущий период ее деятельности и оценку на этой основе вероятности наступления банкротства в ближайшем времени стратегия исходит из прогнозов возможных последствий стратегических долговременных решений, поэтому важнейшей функцией стратегии предотвращения банкротства фирмы является прогнозирование таких последствий на самых начальных этапах существования фирмы — с момента выбора ее миссии. Следовательно, стратегия предотвращения банкротства должна определять методы выбора стратегических решений, принимаемых в рамках товарной, ценовой, инвестиционной и других составляющих экономической стратегии. [c.171]

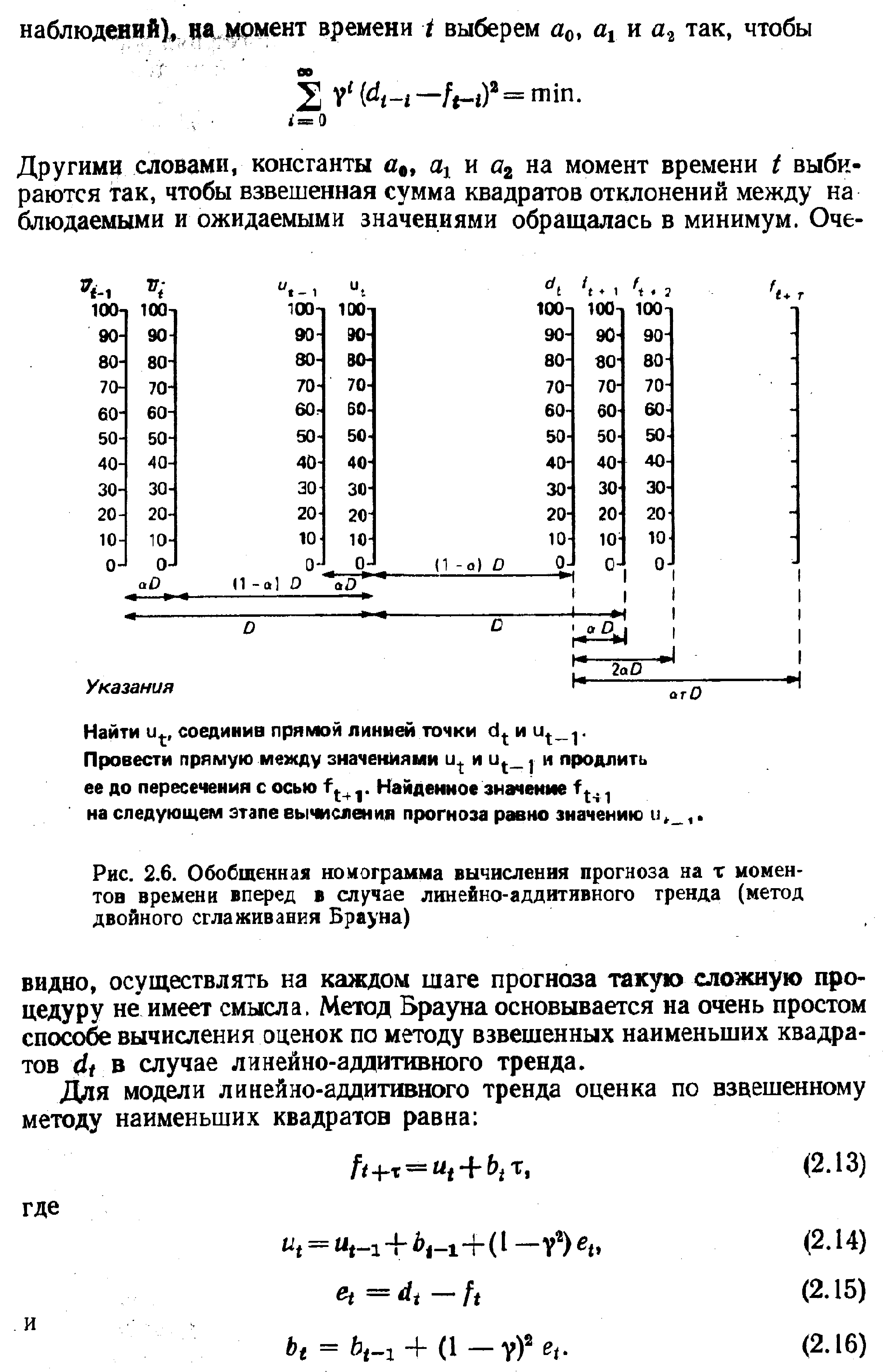

| Рис. 2.6. Обобщенная номограмма вычисления прогноза на т моментов времени вперед в случае линейно-аддитивного тренда (метод двойного сглаживания Брауна) |  |

Кроме того, сама система МСФО создавалась методом латания дыр , т. е. выбирался какой-то отдельный вопрос бухгалтерского учета, он обсуждался и подвергался стандартизации, некоторому обобщению. Таким образом, система МСФО на настоящий момент не представляет собой некой стройной системы взаимоувязанных положений, объединенных одной логикой построения и концептуально. Это, скорее всего, не недостаток, а результат первого этапа объективного процесса стандартизации на международном уровне. Но при написании российских вариантов ПБУ, адаптированных к содержанию международных аналогов, возникает ряд трудностей, связанных с отсутствием решения в системе [c.20]

В этом разделе кратко описывается обобщенный метод моментов, который в настоящее время является одним из наиболее pa ttpo- [c.389]

Пакет предоставляет широкие возможности для анализа временных рядов. Хороший раздел систем одновременных уравнений. Содержит полный раздел нелинейных моделей, обобщенный метод моментов GMM. Производит аналитическое дифференцирование. Хорошо документирован. Подробную информацию о TSP можно найти по адресу http //www.tsp. om/. [c.545]

Для расчетов использовалась примененная к случаю панельных данных модель tobit. Адаптация модели к панельным данным вносит некоторые коррективы в процедуру оценивания. В частности, метод максимального правдоподобия в панельной спецификации, как оказывается, дает худшие результаты, чем обобщенный метод моментов (см. Baltagi (1995)). Однако асимптотические свойства метода моментов и метода максимального правдоподобия оказываются практически эквивалентными, что при достаточно больших массивах данных позволяет пользоваться относительно более простым с точки зрения вычислительной сложности методом максимального правдоподобия. [c.161]

Попытки оценки правила денежно-кредитной политики в российском случае были предприняты Дробышевским, Козловской (2002). Следуя методологии larida, Gali, Gertler (1998), авторы использовали обобщенный метод моментов, при этом, в отличие от нашего исследования, в качестве инструмента денежно-кредитной политики была выбран только один показатель — краткосрочная ставка денежного рынка (МБК). В целом, для пост-кризисного периода авторам удалось оценить адекватный отклик в динамике процентной ставки на изменение инфляции и обменного курса, однако, попытки авторов получить "правильный" (положительный) знак при переменной выпуска потерпели неудачу. Однако надеж- [c.13]

Во-вторых, наличие ошибки предсказаний Qit+ приводит к корреляции между ошибкой и переменной инвестиций Iit+i в момент t+1. Из-за корреляции ошибок с объясняющими переменными применение OLS и GLS также приводит к несостоятельным оценкам. Эти проблемы имеют место для любой спецификации модели как для фиксированных, так и для случайных эффектов. Для оценки (4.10) могут быть применены несколько альтернативных процедур, связанных с использованием инструментальных переменных, среди которых метод инструментальных переменных, обобщенный метод инструментальных переменных, обобщенный метод моментов (GMM). Среди перечисленных методов обобщенный метод моментов является единственным, который обеспечивает эффективные оценки параметров, поэтому предпочтение было отдано методу GMM ( Verbeek M., 2000 Baltagi В. Н., 1995). [c.61]

Глава 3 посвящена методам статистического анализа панельных данных, т.е. данных, содержащих наблюдения за некоторым достаточно большим количеством субъектов в течение некоторого относительно небольшого количества периодов времени. Особенностью многих моделей, используемых для статистического анализа таких данных, является предположение о наличии различий между субъектами исследования, которые постоянны во времени, но которые не удается реально измерить в виде значений некоторой объясняющей переменной. Такие различия специфицируются в этих моделях как фиксированные или случайные эффекты, и в зависимости от пригодности той или иной интерпретации этих эффектов, используются различные методы оценивания параметров модели (обычный или обобщенный метод наименьших квадратов). Метод инструментальных переменных, рассмотренный в главе 2, находит новое применение в динамических моделях панельных данных, в которых в качестве объясняющих переменных в правых частях уравнения могут выступать и запаздывающие значения объясняемой переменной, и реализуется в виде обобщенного метода моментов, ставшего весьма популярным в последние годы. В заключительной части этой главы модели, рассматривавшиеся в главе 1 (пробит, логит, тобит), распространяются на случай панельных данных. [c.8]

Эта глава посвящена изучению двух важных классов обобщенных регрессионных моделей. Первый составляют модели с гетероске-дастичностью. Этот термин применяется в ситуации, когда матрица ковариаций вектора ошибок является диагональной, но элементы главной диагонали, вообще говоря, различны. Иными словами, ошибки в разных наблюдениях некоррелированы, но их дисперсии — разные. Модели второго класса, как правило, используются при анализе данных, имеющих характер временных рядов. В этих случаях часто приходится принимать во внимание то обстоятельство, что наблюдения в разные моменты времени статистически зависимы (типичный пример — ежедневный обменный курс доллара по отношению к рублю). Следовательно, ошибки, относящиеся к разным наблюдениям (разным моментам времени), могут быть коррелированы, и ковариационная матрица вектора ошибок не является диагональной. Формально проблему оценивания неизвестных параметров решает обобщенный метод наименьших квадратов, рассмотренный в предыдущей главе. Однако, как там отмечалось, его применение требует знания матрицы ковариаций П вектора ошибок, что бывает крайне редко. Поэтому, помимо те- [c.167]

В области собирания бюджетов наши достижения доныне гораздо значительнее, чем в области методологии их разработки. Даже наиболее наукообразные в этой области обобщения — законы Эпгеля и Швабе — зиждутся поэтому на весьма зыбком фундаменте. Даже они могут в любой момент оказаться лишь незрелым продуктом несовершенных коэффициентов перевода душ разного калибра на полную единицу и не вполне удачного использования метода группировок. [c.156]

Допущение при прочих равных условиях . Подобно другим ученым, экономисты используют в построении своих обобщений допущение eteris paribus, что означает при прочих равных условиях. Иными словами, они допускают, что все другие переменные, за исключением рассматриваемых в данный момент, остаются неизменными. Такой метод упрощает процесс анализа, позволяя-вычленить исследуемое соотношение. Например, при рассмотрении соотношения между ценой пепси и количеством купленного продукта, пользуясь этим методом, можно сделать допущение, что из всех факторов, которые способны повлиять на количество приобретенной пепси (например, цена пепси , цены других товаров типа кола , доходы и предпочтения потребителей), меняется только цена пепси . Это даст, экономисту возможность сосредоточиться на взаимосвязи цена - объем покупок , и его рассуждения не будут затруднены необходимостью учитывать остальные переменные. [c.7]

По своему методу Б. у. представляет систему различных способов регистрации хозяйственных операций и экономич. обобщения данных о состоянии и движении средств в денежном измерении для получения показателей выполнения плана и обеспечения сохранности социалистич. собственности. К способам, иапользуемым в Б. у., относятся документация хозяйственных операций, оценка средств, ведение счетов и двойная запись, инвентаризация, балансовое обобщение данных о средствах х-ва и сведение результатов учета в показатели отчетности. Документация представляет собой оформление документами хозяйственных операций и является начальным моментом учетного процесса. Ни одна бухгалтерская запись хозяйственной операции не может быть сделана без подтверждения ее документом. Данные бухгалтерских документов обязательно имеют денежное выражение. Однако в ряде бухгалтерских документов содержатся, кроме того, натуральные и трудовые показатели, необходимые для учета и контроля затрат материальных ценностей и труда (они переводятся в денежные). Применение денежных измерителей позволяет использовать Б. у. для контроля рублем за хозяйственной деятельностью. На основе документов хозяйственные операции и средства отражаются в счетах бухгалтерского учета. Счета служат для экоиомич. группировки учитываемых объектов и получения обобщенных показателей хозяйственной деятельности. Хозяйственные операции учитываются в счетах при помощи двойной записи видов средств и их источников, [c.163]

Обобщение затрат на производство автоматизируется по цехам и заводу в целом по кодам объектов учета затрат, статьям калькуляции, подгруппам статей, валовым затратам и списаниям на товарный выпуск по нормам, изменениям норм и отклонениям от них. Вся входная информация формируется в процессе решения задач по распределению затрат на производство по принципам нормативного учета и представляется для свода расходов в накопительном за месяц Массиве бухгалтерских записей . Итоговые данные свода затрат должны в точности совпадать с данными синтетического счета Основное производство . Типовыми указаниями по применению нормативного метода рекомендуется вести ведомости сводного учета затрат по каждой группе однородных изделий в отдельности. На предприятиях с низким уровнем по-нредметной специализации много групп однородных изделий, поэтому столько же будет и ведомостей сводного учета затрат. Это означает, что необходимо составлять — чаще всего вручную, к тому же в моменты пиковых нагрузок — многие десятки и даже сотни регистров, в каждом из которых придется проставлять не менее 50 цифр и 9 итогов. Не случайно указанные ведомости не применяются на практике даже на предприятиях с мощными АСУП. Вероятно, ведомости сводного учета затрат-по каждой группе однородных изделий есть смысл использовать только на узкоспециализированных заводах. На остальных же заводах можно ограничиться ведомостями сводного учета затрат по каждому цеху и накопительными итогами — по заводу в целом, так как необходимая для контроля, анализа и калькулирования отчетной себестоимости товарного выпуска и отдельных изделий информация сосредоточена в ведомостях учета отклонений от норм, распределения расходов по объектам учета и калькуляции, в рапортах об отклонениях от норм. Путем нетрудоемких выборок (в условиях ЭВМ они не потребуются) можно определить индексы отклонений от норм по группе однородных изделий (как отношение общей суммы отклонений к нормативной себестоимости товарного выпуска по каждой статье калькуляции), которые при правильном формировании групп одинаково подходят для всех изделий, включенных в определенную группу однородной продукции. Поэтому повторная информация, не нуждающаяся в каких-либо дополнениях, переносимая в ведомости сводного учета затрат, станет ничем иным как излишней информацией. Ведомость сводного учета затрат в целом по цеху, а затем и заводу представляет собой оборотную ведомость по счету 20. В ней отражаются остатки незавершенного производства на начало и конец месяца обороты по дебету (валовые затраты на производство по текущим нормам, изменениям, отклонениям от норм) обороты по кредиту [c.192]

Этот метод может быть легко адаптирован для модели экспоненциального сглаживания и ее обобщений (модели Холта, Брауна, Бокса— Дженкинса и др.). Начальный уровень а найдем, например, по первым трем средним значениям фактического ряда d v длину базы сглаживания положим равной, например, k< п. Задача, таким образом, будет заключаться в выборе оптимального, в некотором смысле, коэффициента сглаживания а УТОЧНИМ оптимального в смысле качества прогноза на одну точку вперед. Зададим сетку значений для а, например а = 0 0,1 0,2 . .. 0,9 1. Для каждого из этих значений ос сгладим ряд dlf. .., dft, тогда прогноз на момент времени k + 1 есть uh, а ошибкой прогноза, будет dk+i— uh ее обозначим е . Далее сдвинем базу на единицу вправо, т. е. сгладим ряд d2J d >,. .., dh+ ошибка прогноза в этом случае будет равна dh+z — uk+l = е2 и т. д. Всего таким способом будет построено п — k ошибок прогноза. Найдем среднюю ошибку. Можно взять среднюю абсолютную ошибку [c.7]

Однако переоценивать самобытность советских свободных зон вряд ли допустимо. Во-первых, в мировой практике СЭЗ являются прежде всего общепризнанным методом экономической политики поощрения экспорта. Именно с этой точки зрения подходят к организации СЭЗ потенциальные инвесторы. Во-вторых, экспортной ориентации советских зон будет требовать напряженное состояние платежного баланса страны и общая стратегия привлечения иностранных инвестиций в СССР, в соответствии с которой основным принципом деятельности СП в нашей стране является их валютная самоокупаемость. Об этом же свидетельствует знакомство с существующими концепциями советских внешнеэкономических зон. В значительной степени они ориентированы на опыт экспортных или экономических зон в новых индустриальных странах, КНР, ряде других государств. При этом в выступлениях сторонников СЭЗ (или, как их еще называют в советской печати, зон совместного предпринимательства) обращают на себя внимание два момента. С одной стороны, преобладает некритический подход к оценке влияния зон на народное хозяйство принимающих стран, когда ссылки на экономические достижения отдельных государств подменяют конкретный анализ того, какой вклад в этот успех внесли именно СЭЗ. С другой стороны, основное внимание в ходе обсуждения уделяется рассмотрению особенностей механизма функционирования зон и прежде всего размеров льгот иностранному капиталу, в то время как принципиальный вопрос о политэкономическои сущности этого феномена остается вне дискуссии. Поэтому полезно, опираясь на опыт действующих экспортных зон, поискать ответ на этот вопрос, а также подвергнуть проверке ряд гипотез, которые в обобщенном виде вобрали в себя наиболее распространенные представления о вкладе таких зон в экономику принимающих стран. [c.117]

Смотреть страницы где упоминается термин Обобщенный метод моментов

: [c.383] [c.385] [c.391] [c.392] [c.30] [c.62] [c.303] [c.312] [c.222] [c.227] [c.384]Смотреть главы в:

Экономика для начинающих (2005) -- [ c.303 ]