БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ - финансовые последствия осуществления инновационного проекта (в т.ч. кадрового нововведения) для федерального, регионального или местного бюджета. Основным показателем Б.э., используемым для обоснования предусмотренных в инновационном проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект. Бюджетный эффект для определенного периода времени (шага) осуществления инновационного проекта определяется как превышение доходов соответствующего бюджета над расходами в связи с осуществлением данного проекта. Интегральный бюджетный эффект рассчитывается по формуле как сумма дисконтированных годовых [c.26]

Государственный бюджет — основной финансовый план государства, имеющий силу закона утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода. Государственный внебюджетный фонд — форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. [c.493]

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в этот период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды. Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года. Рыночная стоимость — сумма, которую можно получить при продаже активов (собственности) на рынке. [c.503]

Шаг 3. Бюджет основных материалов. Производственная программа является основой для расчета потребностей материалов в единицах и в долларах [c.104]

Бюджет основных материалов в кг, дол. [c.105]

Государственный бюджет — основной элемент государственных финансов. В узком смысле слова статистику государственных финансов можно назвать статистикой государственного бюджета. [c.206]

Развитие местного самоуправления связано с проблемами налогообложения использованием местных налогов для формирования доходов муниципальных образований, определением уровня самостоятельности последних в решении вопросов налогообложения. Полномочия субъектов РФ и органов местного самоуправления в налоговой сфере не соответствуют их роли в решении социально-экономических проблем. В настоящее время большинство региональных и местных налогов и сборов не обеспечивают поступлений в соответствующие бюджеты. Основным источником доходов для многих региональных и местных бюджетов остаются средства, поступающие от федеральных налогов, а также трансферты, субсидии и дотации. [c.312]

Попытка восстановления этого положения была предпринята в конце 70-х годов, когда провозглашался курс на полный хозрасчет и самофинансирование. В то время под самофинансированием понималось прекращение финансирования из государственного бюджета основных видов вложений, затрат и расходов ликвидация планово-убыточных предприятий гарантированные взносы в бюджет отчислений от доходов исходя из долговременных экономических нормативов покрытие собственными доходами основных видов затрат в расширенное воспроизводство. Однако самофинансирование, базирующееся на общегосударственной собственности на средства производства, осуществлялось посредством централизованного государственного воздействия и регулирования социалистического расширенного воспроизводства. При таком самофинансировании объем ресурсов, оставляемых в распоряжении предприятий, определялся централизованно устанавливаемыми плановыми заданиями. [c.115]

После того как определяется объем изготавливаемой продукции, предприятие подготавливает бюджет потребностей в материалах и бюджет приобретения материалов. Закупки материалов зависят от потребностей производства и имеющихся запасов на складе. Бюджет основных материалов поддерживает потребность в сырье для производства, обеспечивает запасы сырья и его закупку. Бюджет может учитывать потери и брак. [c.168]

Бюджет основных активов содержит начальный баланс, прирост основных средств, выбытие, амортизацию, незавершенное строительство и баланс на конец периода. Формат составления бюджета должен предусматривать указание категории, класса, наименования, номера и срока жизни проекта, затрат на приобретение основных активов и прибыли на инвестированный капитал. В бюджете следует приводить поясняющие комментарии. [c.224]

Пример 13.16 Бюджет основных активов [c.226]

Существуют два основных расчетных инструмента определения бюджета основных материалов [c.56]

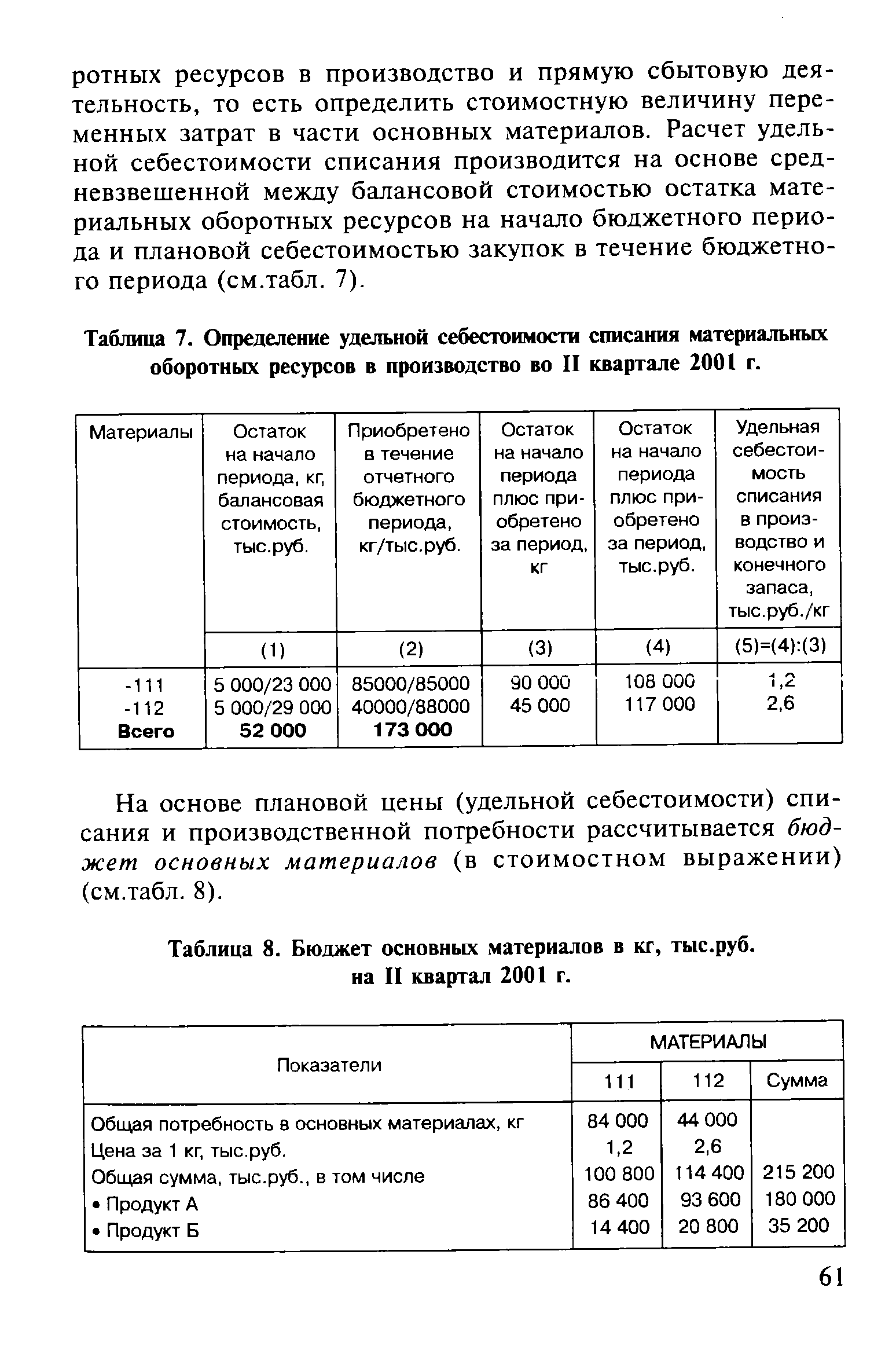

На основе плановой цены (удельной себестоимости) списания и производственной потребности рассчитывается бюджет основных материалов (в стоимостном выражении) (см.табл. 8). [c.61]

| Таблица 8. Бюджет основных материалов в кг, тыс.руб. на II квартал 2001 г. |  |

А. Для бюджета основных материалов. Списание основных материалов производится одним из следующих четырех методов. [c.170]

В Швейцарии на стадии подготовки проекта бюджета основную роль играет Федеральный совет — высший распорядительный и исполнительный орган Конфедерации. Финансовое управление- на основании заявок других министерств разрабатывает проект бюджета. Федеральный совет проводит повторную проверку бюджета и вносит необходимые изменения или же обязует министерство финансов во взаимодействии с другими министерствами подготовить новый проект бюджета. Окончательный проект бюджета подлежит одобрению министра финансов, после чего Федеральный совет представляет проект бюджета Федеральному Собранию. [c.422]

Выбор видов применяемых бюджетов (основных, операционных, вспомогательных) для ЦФО, ЦФУ и МВЗ. [c.184]

Государственный бюджет — основной финансовый план страны на текущий год, имеющий силу закона. Бюджет утверждается законодательным органом власти — парламентом. [c.56]

Федеральный бюджет — основное орудие перераспределения национального дохода и ВВП. Через этот бюджет перераспределяется около 20% ВВП. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории России, включая республики, края, области, районы. [c.129]

Региональные бюджеты — основная составная часть территориальных финансов. В современных условиях все в большей степени территориальные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий. Указанные факторы вызывают необходимость дальнейшего расширения и укрепления финансовой базы территориальных органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и использования финансовых ресурсов территорий. [c.268]

Региональные органы власти обязаны руководствоваться законодательно закрепленными принципами составления бюджета. Основные из них принцип обеспечения общей сбалансированности бюджета и принцип полноты бюджета. Иначе говоря, в его проекте должны фигурировать все предполагаемые доходы и расходы. [c.269]

Государственный бюджет — основной финансовый план государства, имеющий силу закона утверждается законодательными органами власти — парламентами. В России утверждается Государственной Думой и Советом Федерации, подписывается Президентом РФ. Выражает экономические денежные отношения, опосредующие процесс образования и использования централизованного фонда денежных средств государства. Бюджет государства — основное орудие перераспределения национального дохода. Главные функции бюджета [c.517]

Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года. [c.521]

Бюджет основной деятельности понятие, состав. [c.11]

Бюджет. Основные черты бюджетной [c.6]

Федерации. Федеральный бюджет — основной финансовый план государства, [c.30]

В доходах российского федерального бюджета основные налоговые [c.31]

Принципы бюджета — основные исходные условия, которым должен [c.173]

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект. [c.120]

Несмотря на то что бюджет не имеет стандартизированных форм, определяемых госорганами, наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов. Общий бюджет (основной бюджет) — скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. [c.42]

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. Структура общего бюджета представлена на рис. 3. [c.412]

Бюджет основных материалов в кг, дол. (производственная потребность) на 19 2 г. [c.105]

Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Начиная с 1999 г. многие фонды, прежде всего экономического назначения, были консолидированы с бюджетами (федеральные внебюджетные фонды с федеральным бюджетом, региональные внебюджетные фонды с региональными бюджетами). Основной причиной ликвидации фондов и консолидации их средств в бюджеты разных уровней, как правило, указывается слабый контроль за использованием средств этих фондов . Вряд ли эту причину можно признать убедительной, учитывая негативные последствия ликвидации ряда внебюджетных фондов. Так, например, ликвидация отраслевых внебюджетных фондов НИОКР практически исключила возможность государственного финансирования ряда важнейших для народного хозяйства России научных исследований и проведения опытно-конструкторских работ в отдельных отраслях экономики. Следует иметь в виду, что во всех промышленно развитых странах мира в последние три десятилетия внебюджетные фонды экономического назначения активно развиваются и роль их в экономике возрастает (более подробно эти вопросы рассмотрены в гл. 11). [c.19]

В XIX в. довольно распространенными были многолетние бюджеты. Это объяснялось сложностью их ежегодного составления, а также большей возможностью финансового маневрирования. Начало XX столетия характеризовалось почти повсеместным переходом к составлению одногодичных бюджетов. В то же время финансовое законодательство ряда стран допускает существование и многолетних бюджетов. Основной закон ФРГ в ст. ПО закрепляет, что бюджет утверждается бюджетным законом на один финансовый год или на несколько лет, раздельно по годам, до начала первого отчетного периода. Для некоторых частей бюджета можно предусмотреть их действие в различные отрезки времени, разнесенные по отчетным годам . Конституция Греции (п. 6 ст. 79) допускает установление законом возможности выработки двухгодичного бюджета . Также во Франции в 1906, 1910, 1920, 1934гг. принимались бюджеты, действовавшие более одного года. В Швеции существует система циклического бюджета, связанная с экономическим циклом, чья протяженность превышает один год. [c.415]

Третьей проблемой при разработке БДДС и связанных с ним других бюджетов (основных, вспомогательных и операционных) может быть итеративный характер процедур их составления, когда первоначальные наметки БДДС (в любой его части), а затем и других бюджетов необходимо корректировать для обеспечения достаточного количества денежных средств для функционирования бизнеса. Так что составив один вариант и обнаружив отрицательное конечное сальдо за какой-нибудь период, нужно найти решение проблемы (увеличить кредит, [c.137]

Для обеспечения конфиденциальности данных бюджетов основные программы имеют средства защиты от несанкционированного доступа, реализованные на базе электронных ключей защиты, подключаемых к параллельному порту персонального компьтера. В отсутствие электронного ключа основные программы бюджетов ЦФО и ЦФУ и программа сводных бюджетов не работают. Копирование файлов программ не ограничивается, и пользователи могут свободно создавать, запоминать и хранить любое количество файлов программ с вариантами бюджетов. Любая программа будет работать при условии обнаружения на компьютере электронного ключа. [c.320]

На первом этапе необходимо составить с п н с ок разл ичн ых активов, обра зую одих ры-ночный портфель. Далее следует заняться глобальным рассмотрением фондовых инструмеитоб, представленных как на американском рынке, так и на фондовых рынках других стран. Естественным является желание включить в портфель все виды обращающихся на рынке ценных бумаг. Таким образом, в него необходимо включить обыкновенные и привилегированные акции, а также облигации корпораций. В этой связи следует принять во внимание стоимость товариществ и компаний, принадлежащих одному лицу, Следует ли в этом случае рассматривать государственные долговые бумаги Да, но только те, которые обеспечены реальными активами, такими, как недвижимость. (В связи с дефицитом бюджета основная часть государственного долга, в действительности, обеспечивается будущими налогами и поэтому материально не подкреплена в настоящий момент.) В портфель также следует включить недвижимость, денежную наличность, драгоценные металлы (в первую очередь золото) и произведения [c.262]

Оценочные показатели бюджетной эффективности отражают влияние ИП на доходы и расходы соответствующего бюджета. Основными показателями бюджетной эффективности являются чистый дисконтированный доход бюджета (ЧДДб), при наличии бюджетных оттоков - ВИД и ИД бюджета, а также индекс доходности гарантий (ИДГ), рассчитываемый как отношение ЧДДб к величине гарантий, и показатель бюджетного эффекта по каждому календарному году (Бэ). Показатель бюджетного эффекта определяется как превышение доходов соответствующего бюджета (Д,) над его расходами (Б,). Отсюда, формула для определения бюджетного эффекта имеет следующий вид [c.190]