Тактические бюджеты обычно составляются для каждого из бюджетных центров, в качестве которых выступают отдельные функции организаций, такие, как производство или продажа (отсюда термин функциональные бюджеты), или их структурные подразделения (например, отделы или филиалы). Хотя выделение бюджетных центров определяется структурой организации, они почти всегда соответствуют сферам ответственности менеджеров. Например, начальник производственного отдела предприятия обычно отвечает за выполнение (и очень часто участвует в разработке) бюджета производства, который, в свою очередь, может подразделяться на элементы, соответствующие ответственности руководителей цехов и участков в рамках производственной функции. В таких случаях бюджетные центры называют центрами ответственности. Более подробно о них мы поговорим в следующей главе. Здесь же отметим, что для простоты изложения рассматриваемые нами функциональные бюджеты будут основаны на достаточно простой организационной структуре и годовых данных. Однако для целей управления организацией, эффективного планирования и контроля бюджетные данные должны быть профилированы. Например, для бюджета производства годовые результаты детализируются в разбивке по месяцам, по номенклатуре всех выпускаемых изделий и по видам запасов. Детализация позволяет отразить сезонные колебания параметров деятельности и дает возможность разработать оптимальные графики выполнения смежных с производством функций предприятия, например графики закупок сырья. Стратегические бюджеты также могут быть профилированы, например, по годам, в рамках всего срока стратегического планирования. (В примере 12.9 рассматривается процесс составления профилированного бюджета закупок.) [c.562]

Бюджет производстве 1 Мастер-бюд 1 г иных затрат [c.563]

Бюджет продаж в системе бюджетирования организации составляется первым, поскольку без оценки и планирования возможных объемов продаж продукции нельзя составить бюджет производства, бюджеты закупок и использования сырья и материалов, затрат труда и т.д. Если начать разработку всех этих до- [c.563]

Только после утверждения бюджета продаж можно приступать к разработке и детализации бюджета производства. (Отметим, что если бы пример включал принципиальные бюджетные [c.565]

Пример 12.6. Бюджет производства одного вида продукции [c.567]

Полный бюджет производства компании DPA Ltd. представлен в примере 12.7. [c.567]

Пример 12.7. Полный бюджет производства [c.567]

Как и рассмотренный выше, бюджет прямых трудовых затрат базируется на данных бюджета производства. [c.570]

Как отразятся на бюджете прямых трудовых затрат значительные неточности, допущенные при составлении бюджета производства [c.571]

Если бюджет производства занижен, оценка требуемой численности рабочих также даст величину, которая будет ниже реальной потребности (в случае переоценки объема производства [c.571]

Бюджет производства позволяет составить бюджет производственных затрат, используя результаты калькулирования по полным затратам и нормативную спецификацию, приведенную в примере 12.10. [c.574]

Для простоты сведения о движении готовой продукции и материалов в отчет о прибылях и убытках включены не были (тем более что такая информация уже имеется в бюджетах производства и закупок). Производственные затраты были рассчитаны умножением объема продаж каждого вида продукции на удельные нормативные производственные затраты (пример 12.10). [c.585]

Объем готовой продукции и материальных запасов можно узнать из бюджетов производства и закупок материалов соответственно. Предполагая, что используется калькулирование по полным затратам, запасы готовой продукции можно оценить исходя из данных об удельных нормативных производственных затратах из примера 12.10 [c.589]

Бюджеты производства и закупок должны отражать уровни запасов [c.604]

Какие данные следует включить в бюджет производства компании AMI Ltd. на следующий год [c.608]

Подход, использованный в примере 13.4, можно применить также к составлению и других бюджетов. Например, бюджет производства может включать оценки различных объемов выпуска, при этом действуют те же общие принципы разделения статей на переменные и постоянные. Разница будет лишь в том, что в бюджете производства не отражаются выручка, вклад и прибыль. Подобно бюджету производства можно составить и бюджеты закупок материалов для различных объемов производства и продаж. [c.628]

Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Если вернуться к примеру 13.2, можно убедиться, что для компании РТВ Ltd. такой подход невозможен, поскольку ее затраты на оплату труда являются постоянными (и это очень распространенный случай), а переменные затраты меняются пропорционально объему выпуска продукции. Если компания производит более одного вида продукции (электрических весов — в случае компании PTD Ltd.), гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции. Кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты — пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ, однако когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов. [c.635]

Составление операционного бюджета начинается, как отмечалось выше, с разработки бюджета продаж. Определение общего объема реализации является компетенцией высшего руководства, которое формирует свое решение в процессе консультаций с управляющим отделом сбыта. На основе бюджета продаж строятся бюджеты производства и себестоимости реализованной продукции. Составление бюджета предпо- [c.304]

Для того чтобы иметь возможность продать планируемое количество швейных изделий, АО Красная игла должно их изготовить. Следовательно, в этом случае необходим бюджет производства. [c.305]

Разработка бюджета производства. [c.305]

Бюджет производства определяет, сколько единиц продукции необходимо произвести для выполнения бюджета реализации и для поддержания запасов готовой продукции на уровне, запланированном руководством. [c.305]

Бюджет производства составляется как в натуральных, так и в денежных единицах. [c.305]

Бюджет производства = Бюджет продаж + Прогнозируемый запас [c.305]

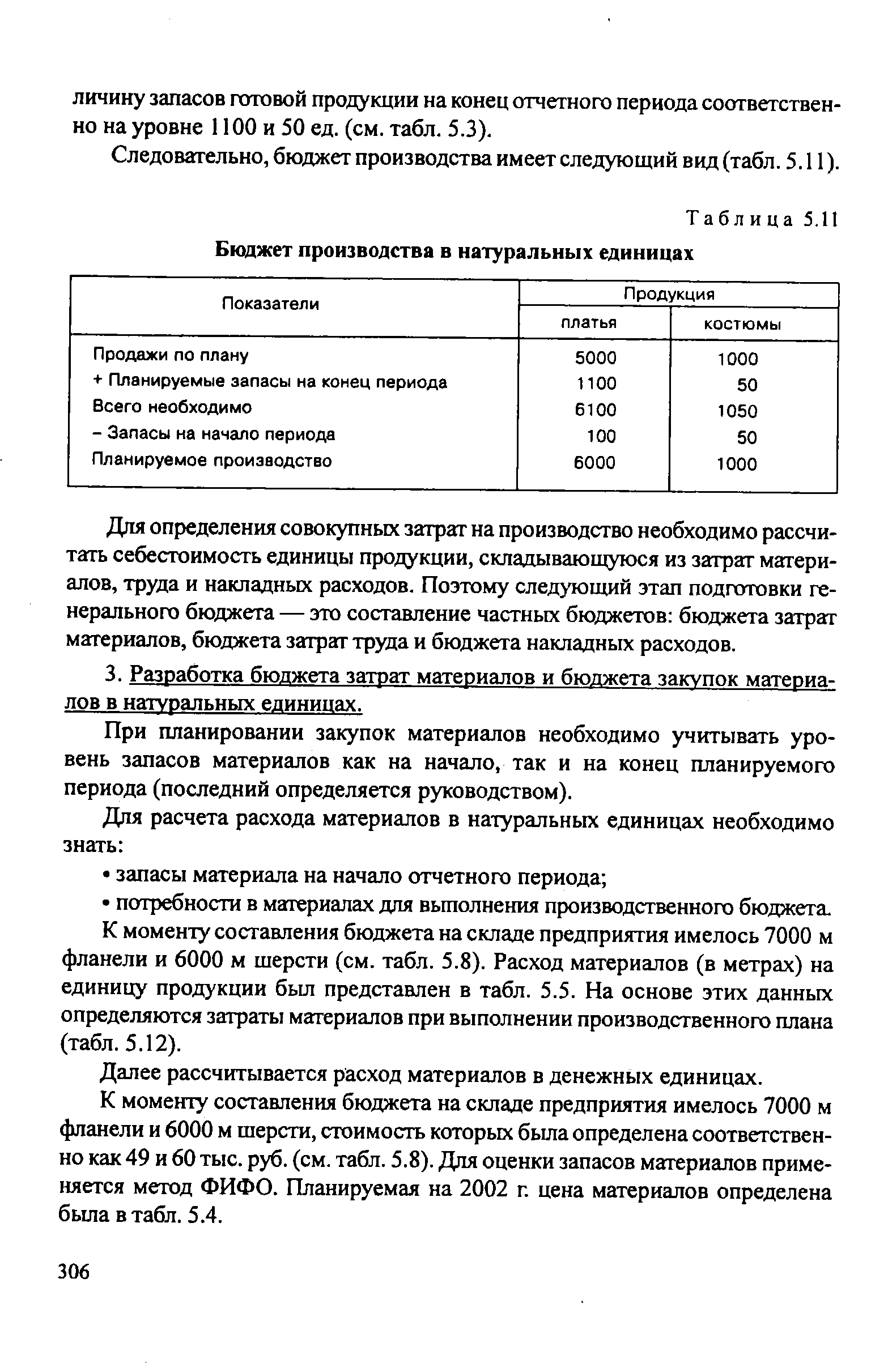

Следовательно, бюджет производства имеет следующий вид (табл. 5.11). [c.306]

| Таблица 5.11 Бюджет производства в натуральных единицах |  |

Бюджет производства ------- Г [акладных твенных 1 Г Бюджет накладных управленческих затрат > г [c.563]

В примере 12.6 приведен бюджет производства двухкилограммовых упаковок удобрения, выпускаемых компанией DPA Ltd. [c.566]

Данные о количестве сырья для производства пятикилограммовой упаковки и о нормативной стоимости сырья нам уже встречались в примере 12.2 при составлении нормативной спецификации. Для разработки бюджета использования материалов также потребуются сведения о планируемом выпуске, отраженные в бюджете производства, и о нормативах использования материалов при изготовлении каждого вида продукции из примера 12.8 [c.568]