В нефтяной и газовой промышленности чаще встречаются систематические риски в виде неопределенности дохода на углеводородное сырье, риск с прибылью той или иной продукции, элементы налоговой системы. Опыт показывает, что большинство из этих факторов риска могут меняться. [c.105]

Если ответить просто "нет", то следует уточнить понятие риска. В общем случае риски, присущие капиталовложениям (в том числе портфельным), можно подразделить на систематический и несистематический. Систематический риск (также носит название рыночный) влияет на все ценные бумаги он обусловлен общими экономическими факторами, воздействующими на деятельность фирм (например, темпами инфляции, фазой экономического цикла — депрессией или подъемом). Этот вид [c.506]

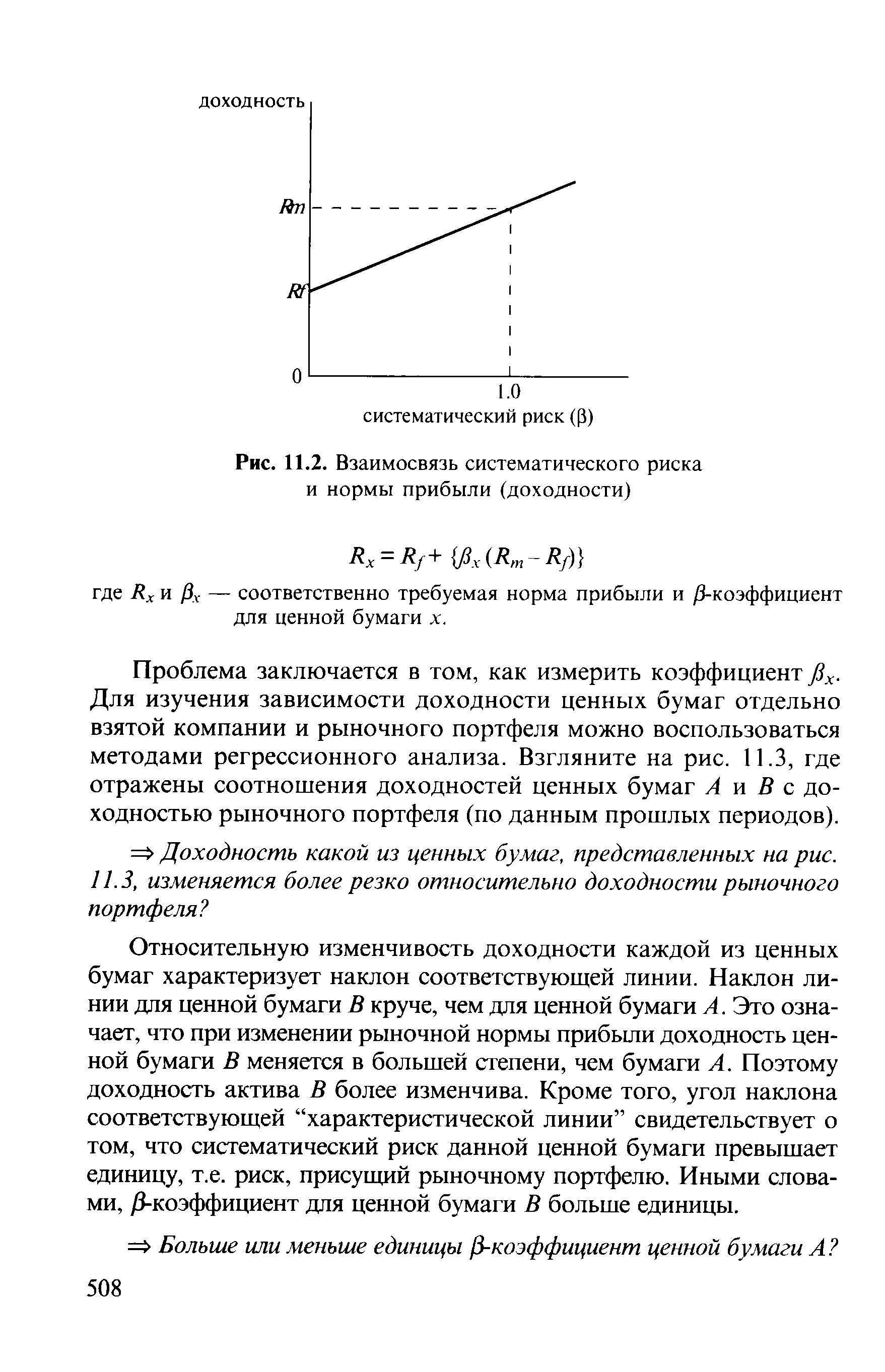

Если несистематического риска можно избежать, инвесторы будут ожидать вознаграждения за риск, который диверсификация не уменьшает, т.е. за риск систематический. Именно с количественной оценкой систематического риска в виде -коэффициента имеет дело САРМ. При этом величина В-коэффициента для данной ценной бумаги соотносится с риском рыночного портфеля, представляющего собой теоретически оптимальный набор ценных бумаг, посредством диверсификации полностью исключающий несистематический риск — "усредненный" рыночный портфель. Если для безрисковой ценной бумаги принять величину 13, равную 0, а для рыночного портфеля — 1, можно начертить линию рынка ценных бумаг, отражающую взаимосвязь требуемой нормы прибыли (доходности) и величины систематического риска ценной бумаги — рис. 11.2. [c.507]

На рисунке 11.2 символом Rm обозначена доходность рыночного портфеля ценных бумаг, Rf — доходность безрисковых активов. Линия рынка ценных бумаг показывает, что чем выше систематический риск, тем больше требуемая норма прибыли. Уравнение, описывающее линию рынка ценных бумаг, можно записать следующим образом [c.507]

| Рис. 11.2. Взаимосвязь систематического риска и нормы прибыли (доходности) |  |

Можно утверждать, что инвесторам для компенсации систематического риска, связанного с обыкновенными акциями JKM pi , необходима премия за риск в размере превышения доходности рассматриваемых акций над доходностью безрисковых вложений, т.е. (20% - 5%)= 15%. [c.511]

Более фундаментальное значение имеет элиминирование несистематического риска в САРМ. Принимая во внимание только систематический риск, мы тем самым полагаем, что все инвесторы являются держателями диверсифицированных портфелей, приближенных к рыночному. На практике, однако, несистематический риск, связанный с конкретным проектом, может иметь существенное значение для руководителей компании (которые, в конечном счете, и принимают решение, и которые могут не быть инвесторами компании). В САРМ также не различаются виды отдачи на инвестиции (т.е. дивиденды и прирост стоимости) — различие весьма существенное для инвесторов. Наконец, САРМ по сути является однопериодной моделью. Как вы помните, в примере 11.4 величины Rf и Rm задаются на определенный период в будущем. Но на практике они могут и не оставаться неизменными, и потому при трактовке результатов, полученных при дисконтировании денежных потоков проекта, осуществляемого в течение ряда лет, необходимо проявлять осторожность, если ставка дисконтирования исчислялась с помощью САРМ. [c.512]

Систематический риск — это риск, связанный с обладанием любым фондовым активом, который невозможно избежать путем диверсификации несистематический риск присущ конкретному виду ценных бумаг, и, согласно теории портфельных инвестиций, его можно элиминировать, если вкладывать средства в набор различных ценных бумаг. [c.525]

Недиверсифицируемый риск, или систематический риск, — это риск, связанный с силами, воздействующими на все объекты инвестирования, и не являющийся уникальным для какого-то одного объекта. Он отражает процессы внутри самой рыночной экономики. [c.120]

Поскольку инвестор практически может устранить только диверсифицируемый риск, обеспечивая себе диверсифицированный портфель ценных бумаг, а предприятие — сформировав диверсифицированный хозяйственный портфель, то аналитики в течение последних 25 лет уделяют наибольшее внимание анализу недиверсифицируемых — систематических рисков. [c.120]

С тех пор как впервые возникла потребность в представлении сегментной отчетности, было проведено множество эмпирических исследований, посвященных возможным выгодам от представления сведений по сегментам. В одной из первых обзорных работ [68] предпринималась попытка оценить отношение лиц, пользующихся отчетностью и составляющих ее, к широкому опубликованию детализированных сведений. Исследования прогнозной способности показали, что для прогноза доходности данные в разбивке по отраслям деятельности и географическим регионам более полезны, чем консолидированные [64 12 100 4]. Работы, посвященные взаимосвязи между представлением сегментной отчетности и доходностью ценных бумаг, не привели к однозначным результатам [56 5], а изучение фондового рынка и систематических рисков показало, что раскрытие сегментной информации снижает в глазах инвесторов риски компании [30 22]. [c.389]

Коэффициент р применяют для определения уровня риска инвестиций в отдельные фондовые инструменты по сравнению с уровнем систематического (рыночного) риска. Если Р =1, уровень систематического риска ценной бумаги признает средним, если р >1 — высоким, если р < 1 — низким. [c.260]

Ранее мы обсуждали смысл понятия неизбежного риска он был определен как риск, от которого нельзя избавиться посредством эффективной диверсификации вложений. Поскольку невозможно представить себе в большей степени диверсифицированный портфель, чем рыночный портфель, последний представляет собой предел возможной диверсификации. Таким образом, риск, присущий рыночному портфелю, является неизбежным, или "систематическим". Иными словами, систематический риск — это единственный вид риска, который сохраняется после проведения эффективной диверсификации инвестиций. Систематический он в том смысле, что оказывает воздействие на все ценные бумаги. В сущности это риск рыночных отклонений, вызванных такими факторами, как изменение экономической или политической ситуации. Он влияет на стоимость всех акций независимо от степени эффективности проведенной диверсификации. [c.110]

Бета и систематический риск [c.112]

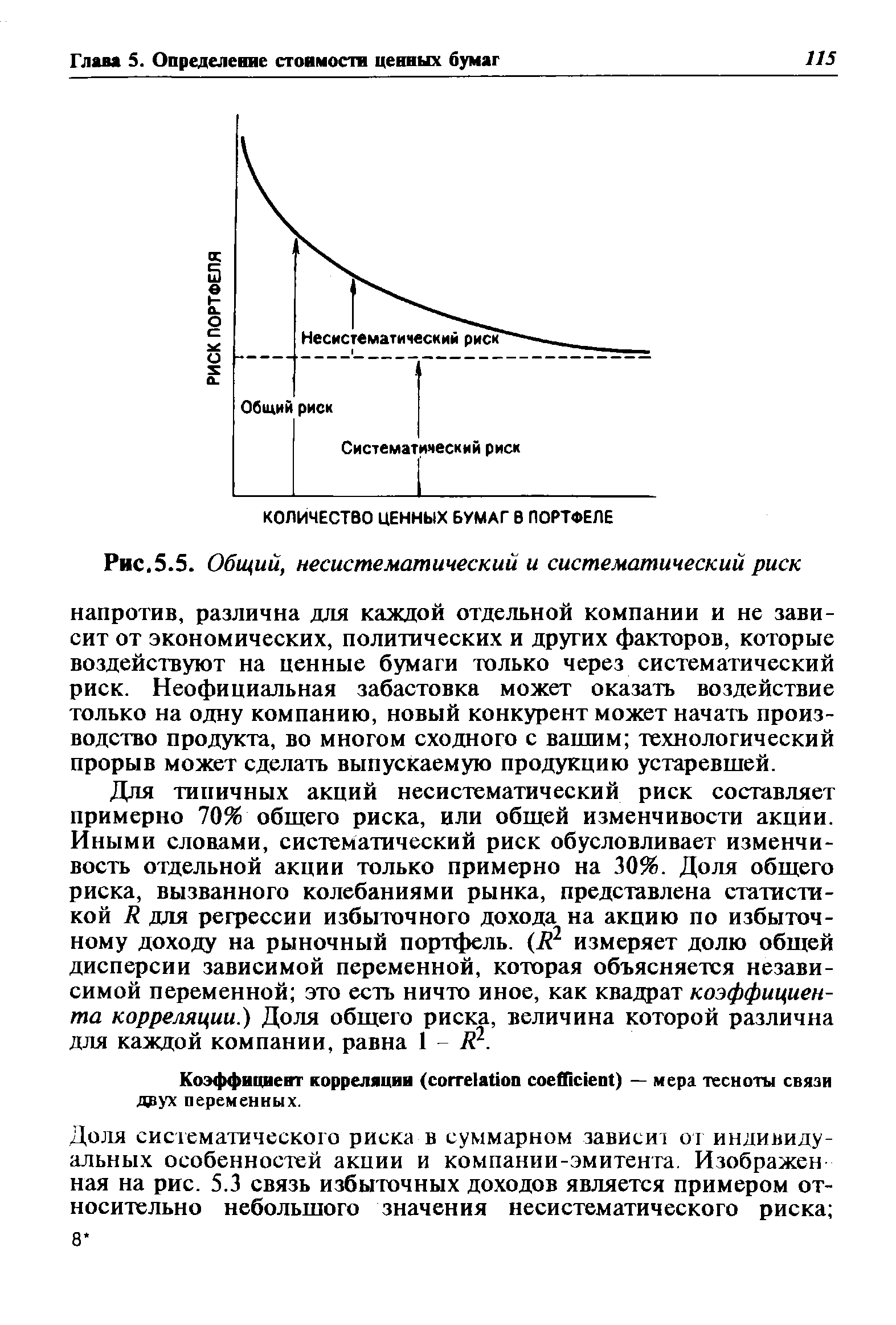

| Рис.5.5. Общий, несистематический и систематический риск |  |

Доля систематического риска в суммарном зависит от индивидуальных особенностей акции и компании-эмитента. Изображен ная на рис. 5.3 связь избыточных доходов является примером относительно небольшого значения несистематического риска [c.115]

Если мы предполагаем, что финансовые рынки эффективны и что инвесторы в целом эффективно диверсифицируют свои вложения, то несистематический риск является не такой серьезной проблемой. Основная степень риска акции приходится на неизбежный или систематический риск. Чем больше коэффициент [c.116]

Это говорит нам о том, что в среднем рынок ожидает от Pro-FU роста годового дохода на 16,5%. Поскольку Pro-Fli имеет большую долю систематического риска, этот доход больше ожидаемого на типичную акцию. Для обыкновенной акции ожидаемый доход равен [c.117]

В итоге акция X обеспечивает более высокий уровень ожидаемого дохода, чем линия рынка ценных бумаг при заданном уровне систематического риска, а акция Y предоставляет инвестору менее высокий ожидаемый доход. Инвесторы, видя возможность для получения повышенного дохода при помощи инвестирования средств в акцию X, должны торопиться приобрести ее. [c.122]

СИСТЕМАТИЧЕСКИЙ РИСК (Сета) [c.122]

Это подтолкнет цену акции в направлении увеличения, а ожидаемый доход — в направлении сокращения. Как долго это будет продолжаться До тех пор, пока рыночная цена не повысится, а ожидаемый доход не упадет до такой точки, в которой ожидаемый доход соответствует значению, которое показывает линия рынка ценной бумаги. В случае с акциями Y инвесторы, владеющие этими акциями, будут стремиться продать их, осознавая, что могут получить более высокий доход при том же значении систематического риска посредством инвестирования в другие акции. Давление предложения на цену акции 7 приведет к тому, что последняя будет понижаться, а ожидаемый доход по ней будет расти до тех пор, пока не дойдет до значения, соответствующего при данном уровне риска точке на линии рынка ценной бумаги. [c.123]

Из гл. 5 известно, что вследствие антипатии рынка к систематическому риску, чем больше бета акций, тем выше необходимая прибыль. Взаимосвязь риск—прибыль описана линией безопасности рынка (см. рис. 5.7). Она предполагает, что при рыночном равновесии курс ценных бумаг установится такой, что будет существовать линейный выбор между необходимой нормой прибыли и систематическим риском. [c.420]

Если расчет был точным, а предположения принимались верные, то стоимость собственного капитала, определенная этим методом, будет такой же, как и при использовании модели капитализации дивидендов. Вспомните недавнюю нашу оценку—ставку дисконта, которая уравнивает сегодняшнюю стоимость ожидаемых в будущим дивидендов и текущую рыночную стоимость акций. Уже должно быть очевидно, что мы можем получить лишь приблизительную стоимость собственного капитала. Мы надеемся, что предложенные методы позволят получить более или менее точное приближение в зависимости от ситуации. Для крупной компании, акции которой являются объектом активных сделок на Нью-Йоркской бирже, и чей систематический риск приближается к риску на рынке в целом, мы можем проводить расчеты более уверенно, чем для средней компании, чьими акциями нечасто торгуют на внебиржевом рынке и чей систематический риск очень велик. Мы должны примириться с неточностью, неизбежной в расчетах, и выполнять их как можно лучше. [c.422]

Величина долга как основа расчетов. Вместо расчета необходимой прибыли таким путем, некоторые используют стоимость долга компании в качестве основы вычисления стоимости ее собственного капитала. Величина долга до налогообложения превысит безрисковую ставку на размер премии за риск. Чем выше риск фирмы, тем выше эта премия и тем больший процент должна заплатить фирма, чтобы получить эти деньги в долг. Взаимосвязь показана на рис. 15.1. По горизонтальной оси долг фирмы имеет систематический риск, равный р . В результате необходимая прибыль равна kj, что превышает безрисковую ставку i. [c.422]

Предположим, что фирма хочет финансировать проект полностью за счет акций. Тогда решение об инвестировании будет положительным, если ожидаемая прибыль от проекта превысит необходимую прибыль, R , определенную по формуле (15.8). Чтобы проиллюстрировать критерий принятия решения по проекту, используя эту концепцию, обратимся к рис. 15.2. Все проекты со своими нормами прибыли, принадлежащими или лежащими выше линии, должны быть приняты, ибо они обеспечивают ожидаемую долгосрочную прибыль. Приемлемые проекты обозначены знаком "х". Все проекты, лежащие ниже линии и обозначенные "о", будут отклонены. Обратите внимание, что при увеличении систематического риска проекта увеличивается и необходимая прибыль. Если проект не имеет риска вообще, то необходима будет только безрисковая ставка. Для проектов с большим риском требуется еще премия за риск, и она возрастает с" увеличением систематического риска проекта. Целью фирмы в этих условиях становится поиск инвестиционных возможностей, лежащих выше линии. [c.430]

СИСТЕМАТИЧЕСКИЙ РИСК (бета) [c.430]

Однако во многих случаях проект достаточно похож на проект для компании, чьи акции активно обращаются на рынке, поэтому мы можем использовать бета этой компании для вывода необходимой нормы прибыли от акций для проекта. Для крупных проектов, например выпуска новой продукции, можно использовать показатели по котирующимся акциям компаний, занимающихся деятельностью аналогичных или почти аналогичных видов. Важно при этом определить компанию или компании с характеристиками систематического риска, похожими на характеристики проекта. [c.431]

Систематический риск (systemati risk) — риск по акции, связанный с колебаниями ситуации на рынке ценных бумаг. Этот риск не может быть устранен посредством диверсификации. Он измеряется значением коэффициента бета для данной ценной бумаги. [c.112]

Чем больше угол наклона характеристической линии по акции, обозначаемый через бета, тем больше ее систематический риск. Это означает, что как для восходящих, так и для нисходящих изменений рыночного избыточного дохода колебания избыточного дохода по отдельной акции будут больше или меньше в зависимости от ее показателя бета. Таким образом, бета представляет собой меру систематического, или неизбежного риска акции. Этот риск не может быть уменьшен посредством диверсифицирования, т. е. одновременного вкладывания средств в различные акции, поскольку он зависит от таких факторов, как изменения в экономике и политике, оказывающих воздействие на стоимость всех акций. В итоге бета-характеристика акции представляет ее вклад в риск в в ысшей степени диверсифицированного портфеля акций. [c.113]

Иными словами, необходимый доход по акции равен доходу, требуемому рынком по безрисковым инвестициям, плюс премия за риск. В свою очередь рисковая премия является функцией (1) ожидаемого рыночного дохода минус ставка по безрисковым инвестициям, которая представляет собой рисковую премию, требуемую для типичной акции на рынке (2) коэффициента бета. Предположим, ожидаемый доход по государственным ценным бумагам составляет 10%, ожидаемый доход на рыночный портфель — 15%, а бета коэффициент Pro-FU orporation равен 1,3. Этот коэффициент показывает, что Pro-Fli имеет систематический риск, превышающий аналогичный риск обыкновенной акции. Задавшись этой информацией и используя уравнение (5.18), мы находим, что необходимый доход на акцию Pro-Fli составил [c.117]

Кроме премии за риск обыкновенные акции компании должны давать большую ожидаемую прибыль, чем долг этой компании. Причина этого в большом систематическом риске. Это явление также показано на рисунке. Мы видим, что для рг необходимая прибыль равна ke и что ее процентное значение превышает стоимость долга компании Kd. Сложилось так, что премия за риск составляет около 3% от ожидаемой прибыли по промышленным облигациям. Если это представляется обосно- [c.422]

Смотреть страницы где упоминается термин Систематический риск

: [c.375] [c.508] [c.525] [c.529] [c.354] [c.274] [c.526] [c.526] [c.87] [c.89] [c.89] [c.113] [c.114] [c.115] [c.118] [c.121] [c.421]Смотреть главы в:

Основы инвестирования (0) -- [ c.0 ]