Средневзвешенные затраты на капитал используются при принятии решений, касающихся бюджетов долгосрочных вложений, чтобы найти чистую приведенную стоимость проектов, которые не изменяют деловой риск фирмы. [c.441]

Например, предположим, что фирма имеет в обращении долговые обязательства на сумму 2 млн дол. и 100 000 акций, продаваемых по 30 дол. за акцию. В настоящее время процентная ставка по займу фирмы составляет 8% и финансовый менеджер считает, что цена, установленная на акцию, обеспечивает 15%-ную доходность, следовательно, г = 0,15. (Безусловно, самой тяжелой частью вычислений является определение ГЕ.) Для вычисления средневзвешенных затрат на капитал нам нужно знать только [c.441]

Средневзвешенные затраты на капитал = [c.441]

Отметим, что мы по-прежнему допускаем, что Правило I верно. Если оно неверно, мы не можем использовать эту средневзвешенную в качестве ставки дисконта даже для проектов, которые не изменяют "категорию риска" бизнеса фирмы. Как мы увидим в главе 19, средневзвешенные затраты на капитал являются наилучшей отправной точкой для установления ставки дисконта. [c.441]

В главе 18 мы покажем, что финансовый леверидж в некоторых случаях оказывает влияние на операционную прибыль. Поэтому максимизация стоимости фирмы не всегда равнозначна минимизации средневзвешенных затрат на капитал. Предостережение 1. Акционеры желают, чтобы руководство увеличивало стоимость фирмы. Они предпочитают быть богатыми, а не владеть фирмой с низкими средневзвешенными затратами на капитал. [c.441]

Напомним, что в этой главе мы не принимаем во внимание налоги. В главе 19 мы увидим, что в формулу средневзвешенных затрат на капитал необходимо вносить поправки, когда проценты по займам вычитаются из налогооблагаемой прибыли. [c.441]

Вы можете спросить, почему именно сейчас мы вспомнили о средневзвешенных затратах на капитал, если этот финансовый показатель зачастую приводит к ошибкам или, по крайней мере, сбивает с толку. Мы это сделали потому, что традиционалисты пользуются именно им и, исходя из этого, доказывают свою позицию. [c.442]

В основе логической схемы, которую мы только что описали, лежит допущение о том, что г - ожидаемая норма доходности, требуемая акционерами, -не растет, если фирма делает больше займов. Предположим, просто в качестве аргумента, что это верно. Тогда гл - средневзвешенные затраты на капитал, должны снижаться с ростом отношения заемного к собственному капиталу. [c.442]

Обратимся, например, к рисунку 17-4, основанному на допущении, что акционеры требуют 12% доходности, вне зависимости оттого, какова величина долга фирмы, а держатели облигаций всегда хотят получать 8%. Средневзвешенные затраты на капитал стартуют с 12% и снижаются в конце концов до 8%. Предположим, что операционная прибыль фирмы представляет собой равномерный бесконечный во времени поток, равный 100 000 дол. в год. Тогда в начале стоимость фирмы равна [c.442]

Мы имеем в виду формулу средневзвешенных затрат на капитал. Иногда ее называют учебной формулой, поскольку во многих других учебниках ей уделяется наибольшее внимание. Формула имеет следующий вид" [c.506]

Первое, что можно сказать о формуле средневзвешенных затрат на капитал, — все включенные в нее переменные относятся к фирме в целом. Поэтому формула даст верную ставку дисконта только для проектов, характеристики которых подобны характеристикам фирмы, их предпринимающей. Формула работает для "среднего" проекта. Она неверна для проектов, которые более надежны или более рискованны, чем существующие активы фирмы. Она неверна для проектов, которые привели бы к увеличению или снижению коэффициента долговой нагрузки фирмы. [c.506]

Идея, лежащая в основе формулы средневзвешенных затрат на капитал, проста и интуитивно привлекательна. Если новый проект рентабелен настолько, чтобы выплачивать проценты (после уплаты налога) по долгу, ставшему источником его финансирования, а также обеспечивает очень высокую ожидаемую норму доходности вложенного в него акционерного капитала, он должен быть хорошим проектом. Что значит "очень высокая" норма доходности акционерного капитала Норма, которая превышает ГЕ, ожидаемую норму доходности, требуемую инвесторами в акции фирмы. Давайте посмотрим, как эта идея приводит к формуле средневзвешенных затрат на капитал. [c.506]

Это возвращает нас к формуле средневзвешенных затрат на капитал. Просто разделим обе части на первоначальные инвестиции, тогда отношение [c.507]

Для процветающих фирм рыночная стоимость долговых обязательств, как правило, не очень отличается от их балансовой стоимости, так что многие менеджеры и аналитики в формуле средневзвешенных затрат на капитал используют значение балансовой стоимости D. Однако для безопаснее брать значение рыночной, а не балансовой стоимости. [c.509]

Вы можете найти значение г также и для отраслей. Предположим, фармацевтическая компания имеет филиал, где производятся специальные химические препараты. Какая ставка дисконта будет соответствовать проектам филиала в наибольшей степени - г компании или средневзвешенные затраты на капитал для портфеля "честно играющих" компаний, специализирующихся на выпуске химической продукции Последняя ставка лучше и в принципе и на практике, если есть достоверные данные о фирмах, производство и рынки которых подобны производству и рынкам филиала нашей компании. [c.509]

Со средневзвешенными затратами на капитал впервые мы столкнулись в главе 9, где показали, как с помощью модели оценки долгосрочных активов можно определить затраты компании на капитал. Фактически мы предложили два метода оценки [c.510]

Есть множество статей о средневзвешенных затратах на капитал и других проблемах, обсуждаемых в этой главе. Рекомендуем две типичные статьи [c.519]

Вычислите средневзвешенные затраты на капитал для компании "Соединенные свалки Америки", используя следующую информацию. [c.520]

Предположим, казначей университета предлагает финансировать проект посредством выпуска бессрочных облигаций на сумму 400 000 дол. со ставкой 7% и продажи обыкновенных акций из дотационного фонда на сумму 600 000 дол. Ожидаемая доходность обыкновенных акций равна 10%. Следовательно, казначей предлагает оценить проект с помощью дисконтирования по ставке, равной средневзвешенным затратам на капитал, которая вычисляется следующим образом [c.521]

Г-н Курт Болотный, главный финансовый директор корпорации "Торфяные материалы", просматривает сделанный консультантом анализ средневзвешенных затрат на капитал корпорации. Консультант предлагает [c.522]

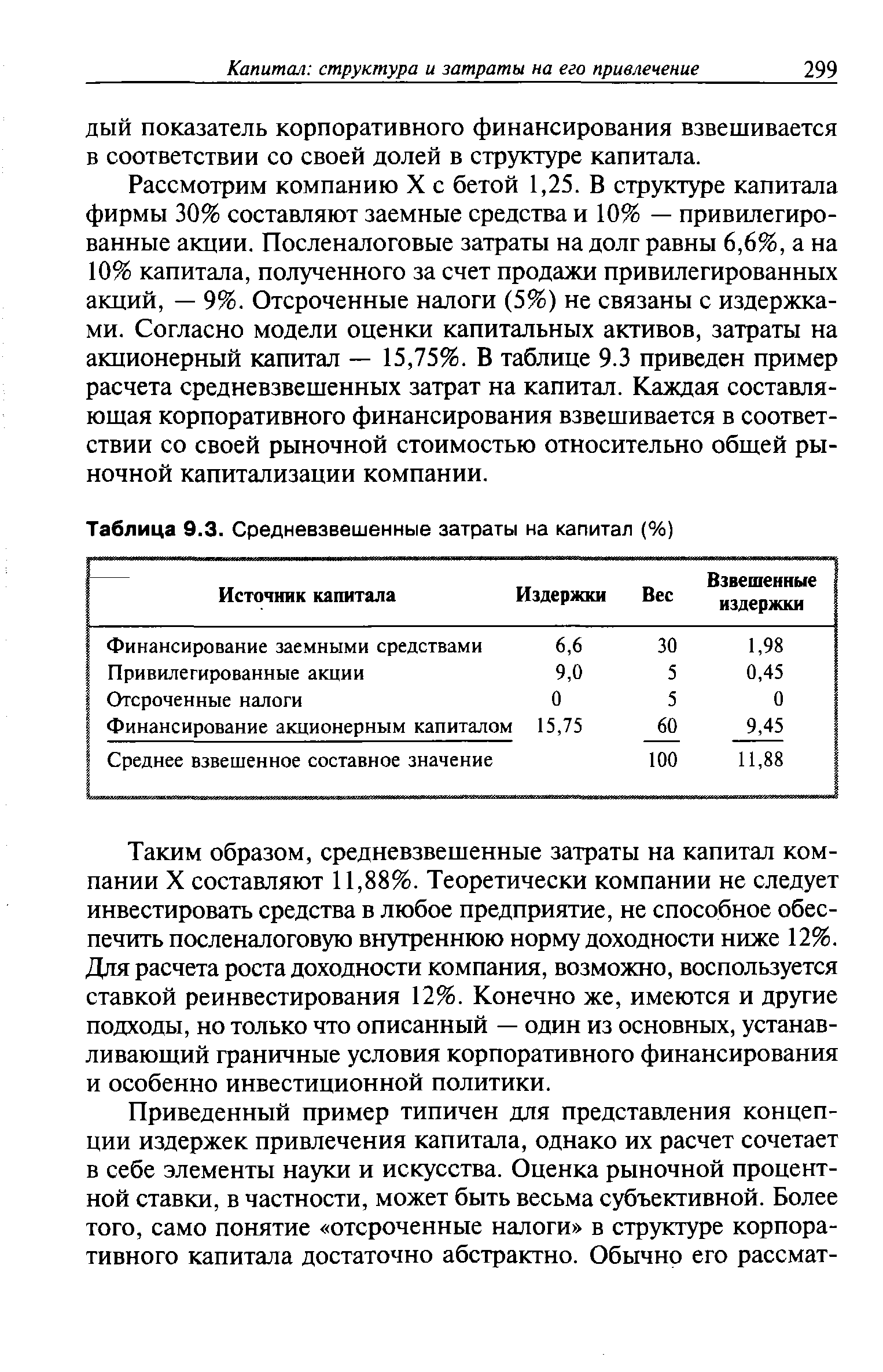

Многие аналитики при определении ставок дисконтирования и реинвестиций, а также затрат на капитал компании предпочитают использовать средневзвешенные затраты на капитал. Каж- [c.298]

Рассмотрим компанию X с бетой 1,25. В структуре капитала фирмы 30% составляют заемные средства и 10% — привилегированные акции. Посленалоговые затраты на долг равны 6,6%, а на 10% капитала, полученного за счет продажи привилегированных акций, — 9%. Отсроченные налоги (5%) не связаны с издержками. Согласно модели оценки капитальных активов, затраты на акционерный капитал — 15,75%. В таблице 9.3 приведен пример расчета средневзвешенных затрат на капитал. Каждая составляющая корпоративного финансирования взвешивается в соответствии со своей рыночной стоимостью относительно общей рыночной капитализации компании. [c.299]

| Таблица 9.3. Средневзвешенные затраты на капитал (%) |  |

Логика проста если в каждый период компания зарабатывает столько, сколько составляют ее средневзвешенные затраты на капитал, то дисконтированная стоимость ее свободного денежного потока должна равняться величине ее инвестированного капитала. Компания стоит больше или меньше, чем ее инвестированный капитал, лишь в той мере, в какой она зарабатывает больше или меньше своих средневзвешенных затрат на капитал. [c.98]

Предостережение 2. Стремление минимизировать средневзвешенные затраты на капитал, видимо, укладывается в следующую логическую схему. Предполо- [c.441]

Если финансовый леве-ридж не оказывает влияния на ожидаемую норму доходности ГЕ, требуемую акционерами, то средневзвешенные затраты на капитал — гл — снижаются с ростом займов фирмы. При 100% долга ге равна процентной ставке по займам г . Конечно, это абсурдный и совершенно нереальный случай. [c.442]

Ситуация, представленная на рисунке 17-4, просто невозможна13. Однако можно найти приемлемую позицию между теми, что описаны рисунками 17-3 и 17-4. Именно это и делают традиционалисты. Их позиция представлена на рисунке 17-5. Они считают, что умеренный финансовый леверидж может увеличить ожидаемую доходность акций гс, хотя и не в такой степени, как предсказывает Правило II ММ. Однако безответственные фирмы, которые делают чрезмерные займы, обнаруживают, что ГЕрастет гораздо быстрее, чем предсказывают ММ. Значит, средневзвешенные затраты на капитал сначала снижаются, затем растут. Их минимальное значение соответствует оптимальной структуре капитала. Напомним, что минимизация ГА эквивалентна максимизации совокупной стоимости фирмы, если, как предполагают традиционалисты, займы не влияют на операционную прибыль. [c.443]

Пунктирные линии показывают, как, по мнению ММ, леверидж влияет на ожидаемую доходность акций г и средневзвешенные затраты на капитал гл. (См. рисунок 17-2.) Сплошные линии отражают точку зрения традиционалистов. Тради-ционалисты утверждают, что займы первоначально увеличивают гк в меньшей степени, чем предполагают ММ, но при чрезмерных займах г, растет быстрее. Если это так, то средневзвешенные затраты на капитал можно минимизировать, просто взяв взаймы правильную сумму. [c.444]

Конечно, можно воспользоваться формулами ММ или Майлза — Иззеля, чтобы учесть налоговую защиту по процентным платежам и затем прибавить к приведенной стоимости любого другого эффекта финансовых решений. " Если Тс = 0, формула средневзвешенных затрат на капитал упрощается [c.506]

Менеджер (2ошибся в нескольких расчетах. Во-первых, формула средневзвешенных затрат на капитал работает только для проектов, являющихся точной копией фирмы. А фирма не осуществляет финансирование на 90% за счет долга. [c.511]

Чтобы применять формулы ММ и Майлза - Иззеля, вы должны знать значение г, т. е. затраты на капитал для проекта, финансируемого полностью за счет выпуска акций. Если вы не знаете значение г, вы можете вычислить скорректированные затраты на капитал, используя учебную формулу средневзвешенных затрат на капитал [c.518]

Подскажите г-ну Болотному, как вычислить ft,taum, rtlumm, альтернативные издержки для активов компании и скорректированную норму доходности г. Соответствует ли ваша г сделанному консультантом расчету средневзвешенных затрат на капитал (Возможна некоторая погрешность из-за округлений.) [c.522]

Предположим, что фирма выпускает не только облигации и акции, но и привилегированные акции. Как это может повлиять на средневзвешенные затраты на капитал К каким изменениям в формулах ММ и Майлза-Из-зеля это может привести [c.522]

Примечание в выражении (1) свободные денежные потоки не содержат процентные платежи по кредитам и займам, поскольку рассматриваются денежные потоки доступные акционерам, а не денежные потоки компании в случае, если рассматриваются денежные потоки компании, необходимо вместо ставки г использовать ставку средневзвешенных затрат на капитал rWA . [c.16]